GRATIFICACIONES

LEGALES

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

GRATIFICACIONES SUNAFIL JULIO 2023

Tipo: Diapositivas

1 / 31

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

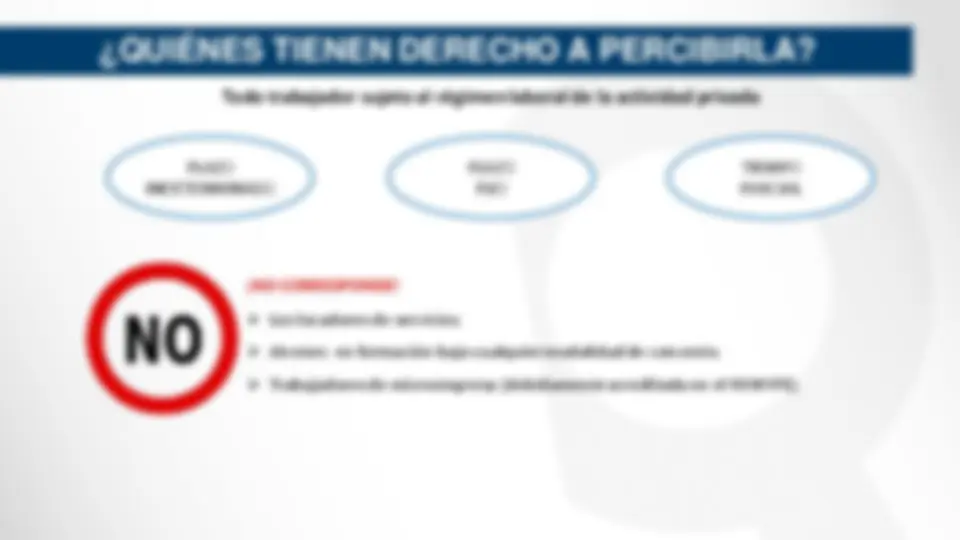

⮚ Los locadores de servicios. ⮚ Jóvenes en formación bajo cualquier modalidad de convenio. ⮚ Trabajadores de microempresa (debidamente acreditada en el REMYPE).

MAX 15 DE JULIO MAX 15 DE DICIEMBRE El plazo es indisponible para las partes. Excepción: Remuneración Integral Anual

MES CALENDARIO COMPLETO

Un trabajador ingresó a laborar con fecha 5 de julio de 2022 ¿Cuál será el periodo computable para el pago de la gratificación con ocasión de navidad? El mes de julio NO INGRESARÁ al periodo computable. GRATIFICACIÓN: 5/ Gratificación proporcional a los meses calendario completos, a razón de 1/6 por cada uno.

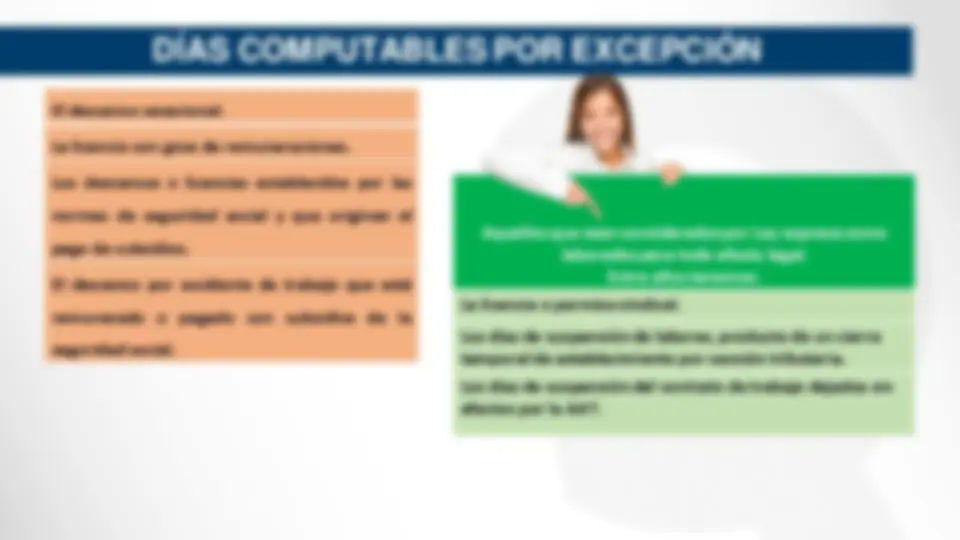

El descanso vacacional. La licencia con goce de remuneraciones. Los descansos o licencias establecidos por las normas de seguridad social y que originan el pago de subsidios. El descanso por accidente de trabajo que esté remunerado o pagado con subsidios de la seguridad social. Aquellos que sean considerados por Ley expresa como laborados para todo efecto legal. Entre ellos tenemos: La licencia o permiso sindical. Los días de suspensión de labores, producto de un cierre temporal de establecimiento por sanción tributaria. Los días de suspensión del contrato de trabajo dejados sin efectos por la AAT.

⮚ Tratándose de remuneraciones complementarias variables o imprecisas, se considera cumplido el requisito de regularidad si el trabajador las ha percibido cuando menos tres ( 3 ) meses durante el semestre anterior al goce de beneficio: Gratificación Fiestas Patrias : Enero – Junio. Gratificación Navidad : Junio – Noviembre. ⮚ Ejemplo: Las horas extras.

Para su incorporación en la remuneración computable se deberán sumar los montos percibidos y su resultado dividirlo entre 6. Si el trabajador ingresó a laborar empezado el semestre, se dividirá entre el número de meses trabajados.

NO CONSTITUYEN REMUNERACIÓN PARA NINGÚN EFECTO LEGAL, LOS SIGUIENTES CONCEPTOS: Las gratificaciones extraordinarias u otros pagos que sean entregados por el empleador ocasionalmente y a título de liberalidad Su otorgamiento no debe guardar relación con la contraprestación del servicio efectuado por el trabajador. El costo o valor de las condiciones de trabajo Deben ser otorgados en una cantidad razonable, para el cabal desempeño de la labor, sin constituir ventaja patrimonial (movilidad, viáticos, gastos de representación, vestuario, etc.) El valor del transporte supeditado a la asistencia al centro de trabajo No puede ser otorgado en forma irrazonable de tal manera que exceda el costo del traslado o se entregue independientemente de la asistencia.

Una trabajadora que tiene vínculo laboral desde el 1 de julio 2022 y cesó el 27 de noviembre de 2022 ¿Cuál será el periodo computable para el pago de la gratificación trunca? El derecho a la gratificación trunca se origina al momento del cese del trabajador, siempre que tenga cuando menos un mes íntegro de servicios. Los meses de noviembre y diciembre NO INGRESARÁN al periodo computable. GRATIFICACIÓN: 4/ Una trabajadora que ingresa a laborar con fecha 17 de octubre y cesa el 27 de noviembre ¿Tiene derecho a gratificación trunca? En este caso NO CORRESPONDERÁ gratificación trunca, puesto que no cumple con tener cuando menos un mes íntegro (calendario) de servicios. La gratificación trunca se paga conjuntamente con todos los beneficios sociales dentro de las 48 horas siguientes de producido el cese.

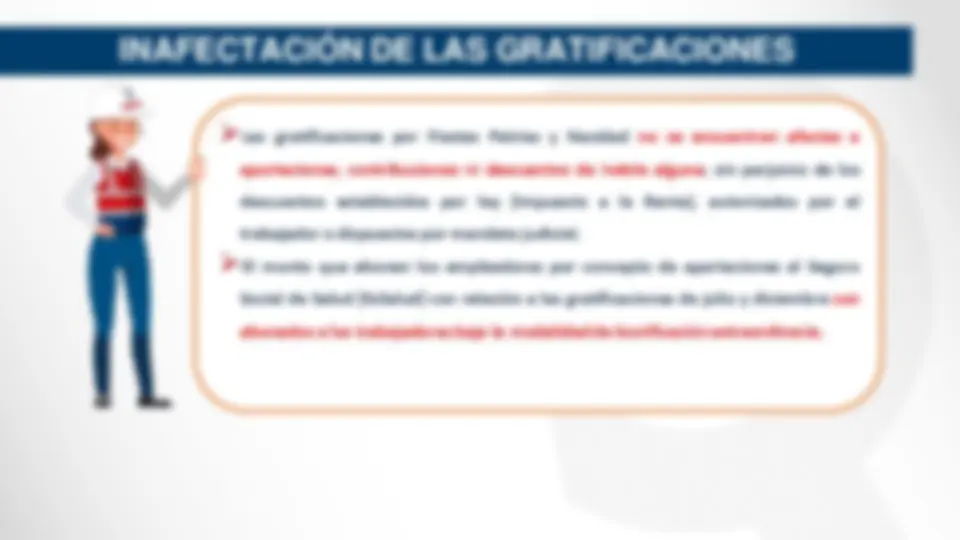

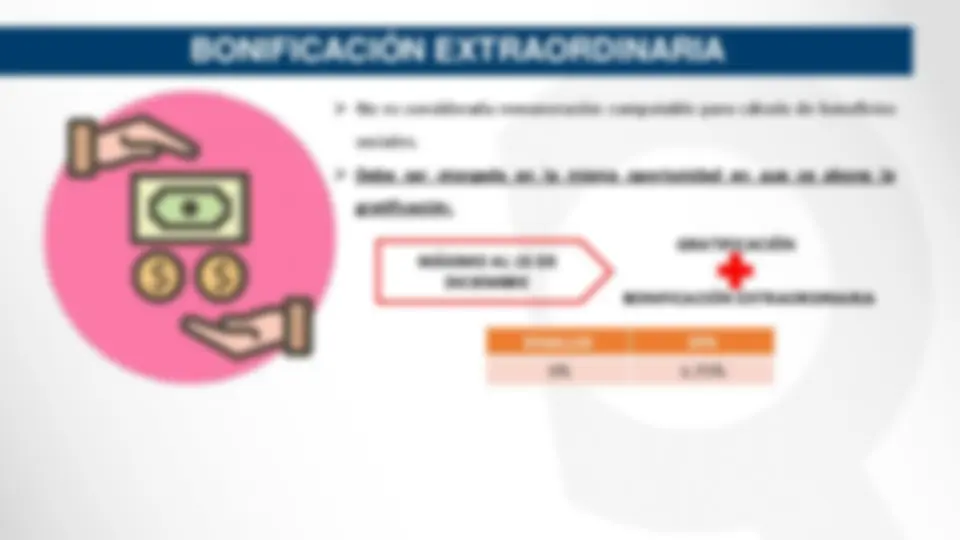

⮚Las gratificaciones por Fiestas Patrias y Navidad no se encuentran afectas a aportaciones, contribuciones ni descuentos de índole alguna; sin perjuicio de los descuentos establecidos por ley (Impuesto a la Renta), autorizados por el trabajador o dispuestos por mandato judicial. ⮚El monto que abonan los empleadores por concepto de aportaciones al Seguro Social de Salud (EsSalud) con relación a las gratificaciones de julio y diciembre son abonados a los trabajadores bajo la modalidad de bonificación extraordinaria.

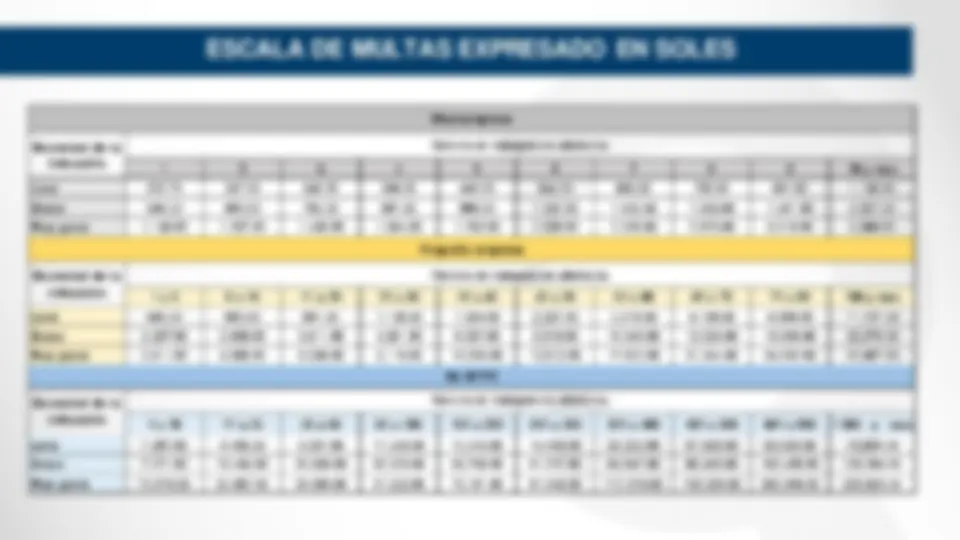

RÉGIMEN GRATIFICACIÓN Microempresa No está obligada a pagar. Pequeña empresa Equivalente a media remuneración cada una. Construcción civil 40 jornales básicos (7 meses y 5 meses , respectivamente).

SUBVENCIÓN ECONÓMICA ADICIONAL Media subvención económica mensual cada seis meses de duración de la MF. ¿Se otorga con ocasión de fiesta patrias o navidad? INGRESÓ 02/03/ 02/09/ SUBVENCIÓN MENSUAL S/. 1025. ½ SUBVENCIÓN MENSUAL S/. 512, EJEMPLO: 6 MESES

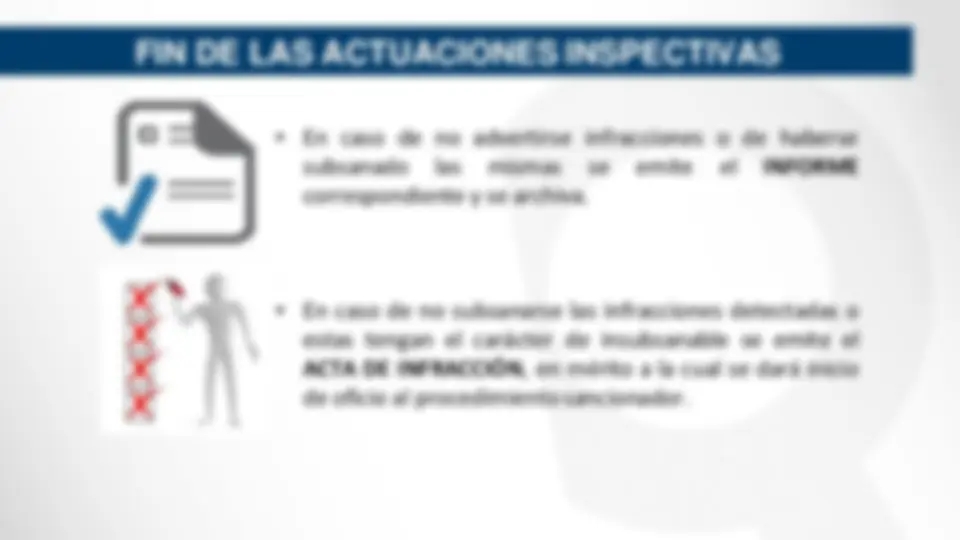

PROCEDIMIENTO INSPECTIVO

ASPECTOS SANCIONADORES