Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

EL IMPUESTO ESPECIAL A LA MINERIA es un impuesto que se estableció desde año 2011 en el Perú

Tipo: Diapositivas

1 / 30

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

ACUÑA ROJAS , CAMILA AGUADO YUPANQUI, YONI CABEZA COLQUE , ROSAURA VERA AUCCAHUALLPA, MEGALIT LINDA

IMPUESTO ESPECIAL A LA MINERIA Y MARCO LEGAL DEL GRAVAMEN ESPECIAL A LA MINERIA Ley N° 29789 y Ley N° 29790 respectivamente IMPUESTO ESPECIAL A LA MINERIA Y MARCO LEGAL DEL GRAVAMEN ESPECIAL A LA MINERIA Ley N° 29789 y Ley N° 29790 respectivamente

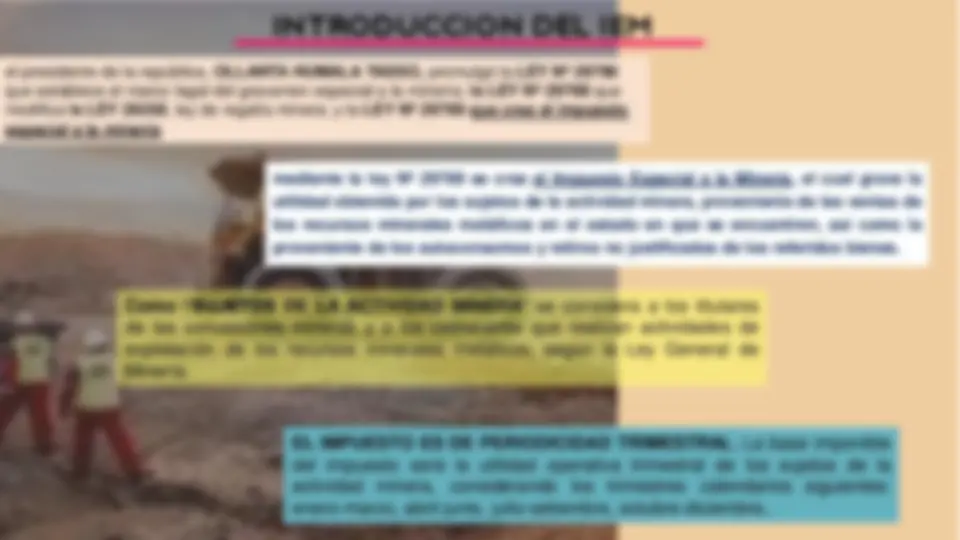

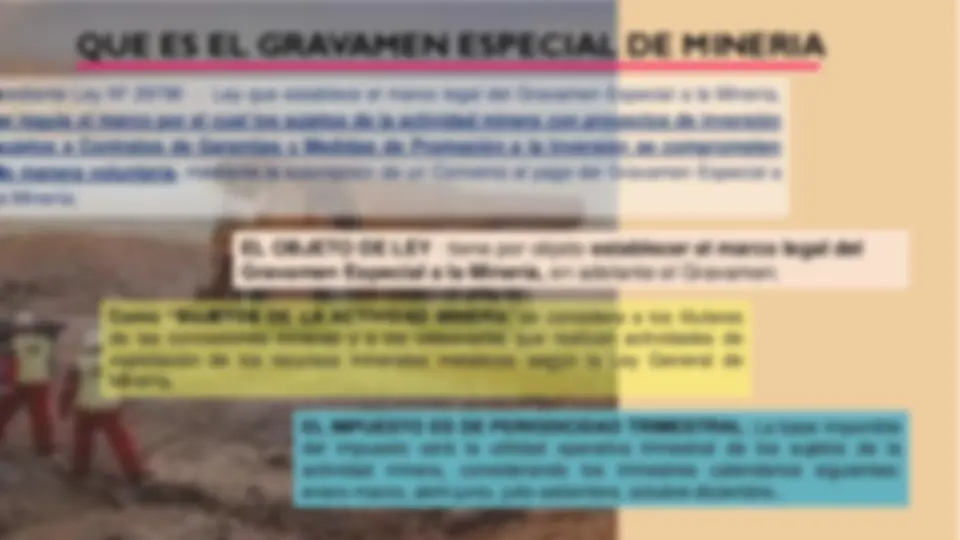

INTRODUCCION DEL IEM mediante la ley Nº 29789 se crea el Impuesto Especial a la Minería, el cual grava la utilidad obtenida por los sujetos de la actividad minera, proveniente de las ventas de los recursos minerales metálicos en el estado en que se encuentren, así como la proveniente de los autoconsumos y retiros no justificados de los referidos bienes. el presidente de la república, OLLANTA HUMALA TASSO, promulgó la LEY Nª 29790 que establece el marco legal del gravamen especial a la minería; la LEY Nª 29788 que modifica la LEY 28258 , ley de regalía minera; y la LEY Nº 29789 que crea el impuesto especial a la minería Como “SUJETOS DE LA ACTIVIDAD MINERA ” se considera a los titulares de las concesiones mineras y a los cesionarios que realizan actividades de explotación de los recursos minerales metálicos, según la Ley General de Minería. EL IMPUESTO ES DE PERIODICIDAD TRIMESTRAL. La base imponible del impuesto será la utilidad operativa trimestral de los sujetos de la actividad minera, considerando los trimestres calendarios siguientes: enero-marzo, abril-junio, julio-setiembre, octubre-diciembre..

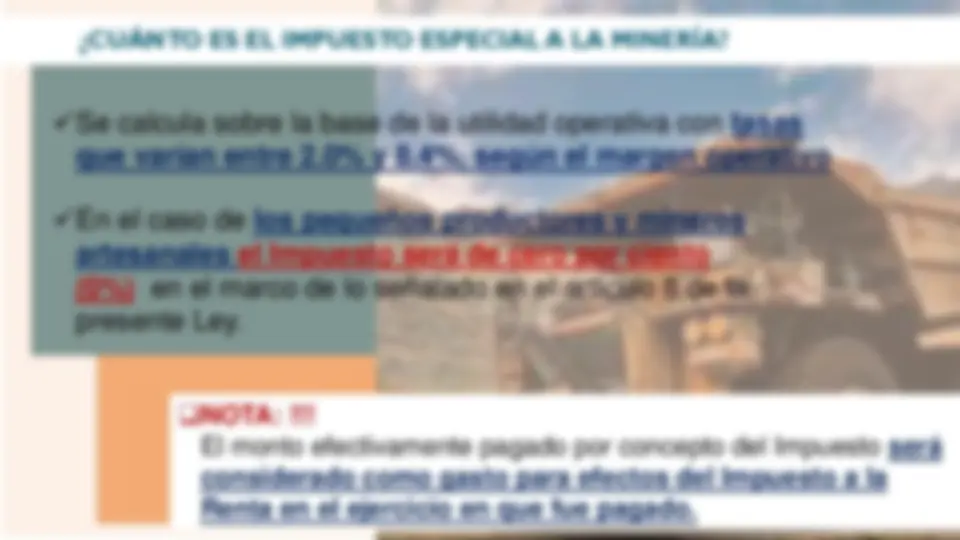

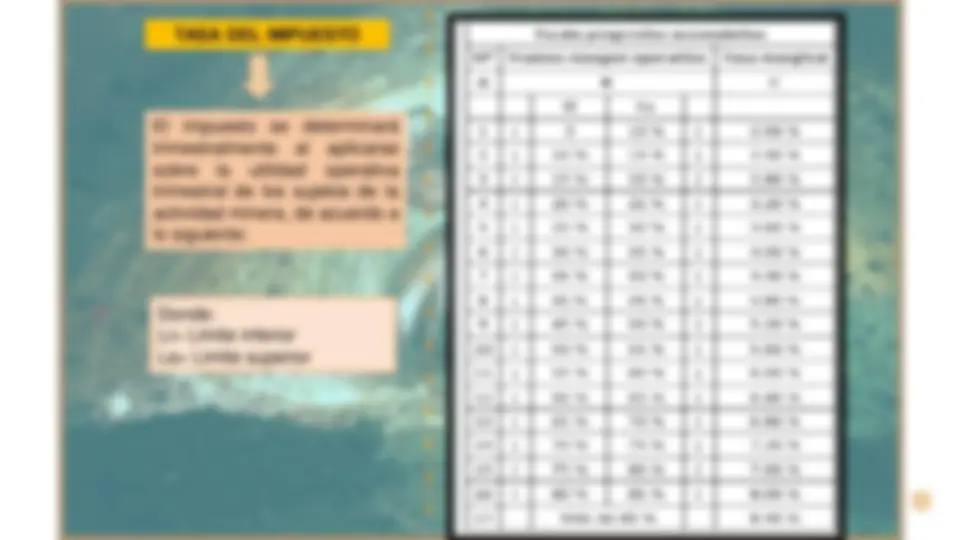

QUE ES EL IMPUESTO ESPECIAL DE LA MINERIA Y QUE LEY LA RESPALDA El impuesto a la minería se estableció en 2011 a través de la Ley 29788 y su reglamento DS 040 - 2014 - EM.. El sector minero es uno de los más importantes para la economía de Perú, por lo que el impuesto se creó para contribuir a los servicios básicos en las zonas donde se realiza la actividad. Es un aporte fiscal tributario aplicado a empresas que no cuentan con contrato de estabilidad jurídica. Se calcula sobre la base de la utilidad operativa con tasas que varían entre 2. 0 % y 8. 4 %, según el margen operativo.

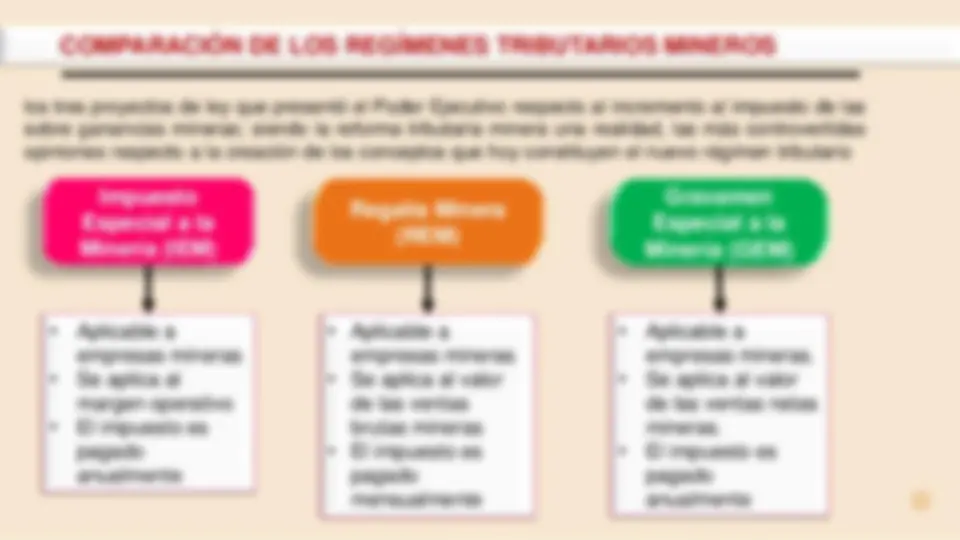

Recordemos que en el 2011 se hizo una verdadera reforma, por la cual se crearon cargas específicas al sector minero: Ley N° 29788 , Ley de Regalía Minera. Ley N° 29789 , Ley que creó el Impuesto Especial a la Minería (IEM). Ley N° 29790 , Ley que crea el Gravamen Especial a la Minería (GEM). Como veremos más adelante, el aprobar estas leyes, permitió que los ingresos del Estado se incrementen. Vale aclarar que el Perú ya contaba, desde junio de 2004 , con una Ley sobre Regalías Mineras. Era la Ley N° 28258. PROYECTOS LEY :

Impuesto Especial a la Minería (IEM) Regalía Minera (REM) Gravamen Especial a la Minería (GEM)

COMPARACIÓN DE LOS REGÍMENES TRIBUTARIOS MINEROS

(Ley N° 29790 ) Aplica a empresas que cuentan con contrato de estabilidad jurídica IMPUESTO ESPECIAL A LA MINERÍA (Ley N° 29789) A empresas que no cuentan con contrato de estabilidad jurídica MODIFICAACION A LA REGALÍA MINERA (Ley N° 29788)

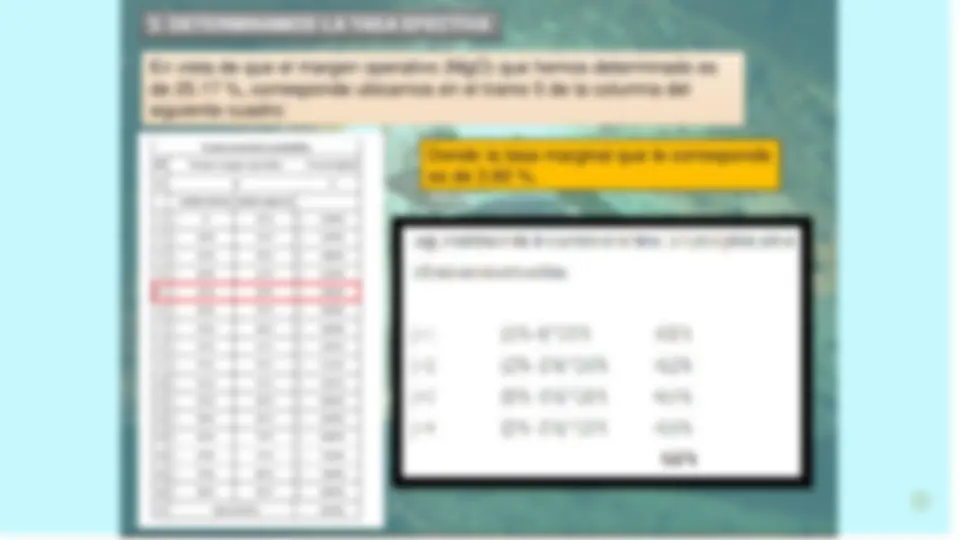

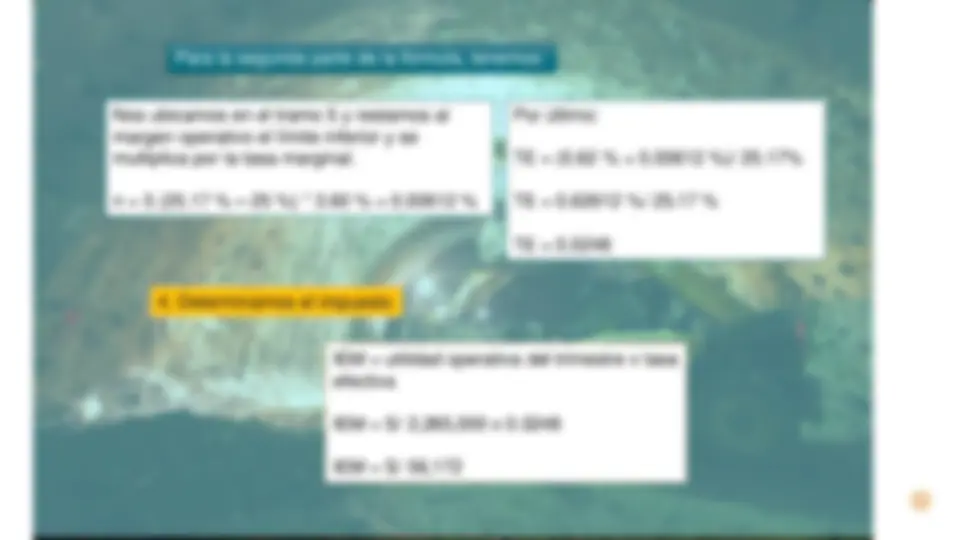

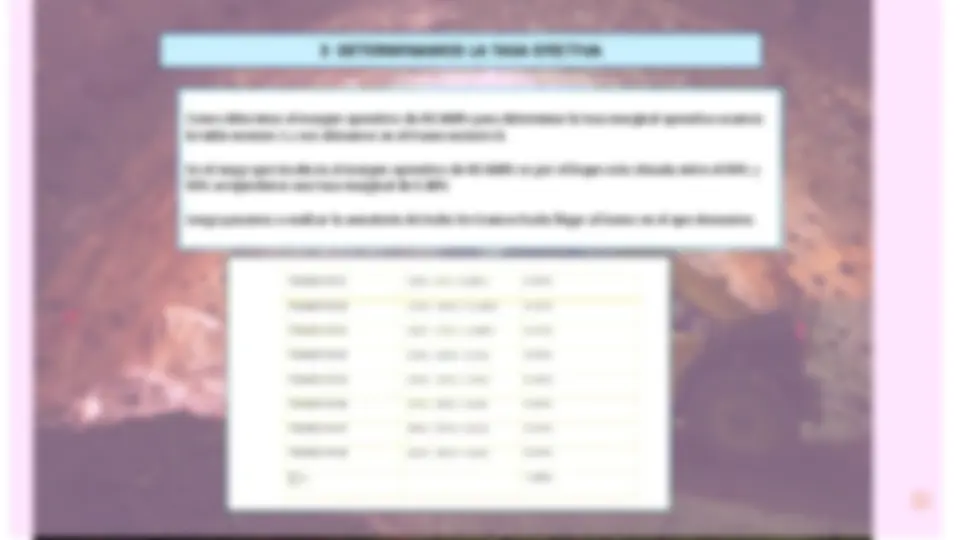

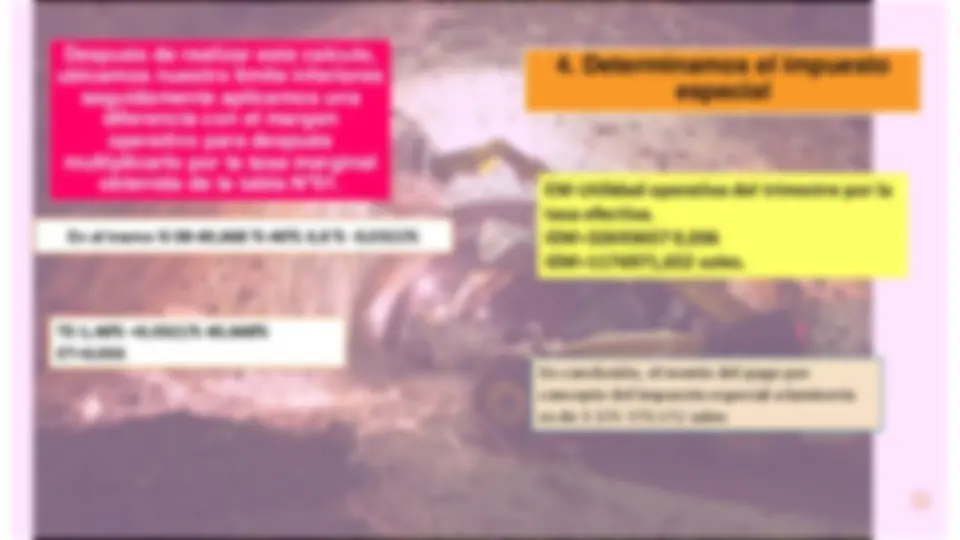

CARACTERÍSTICAS (^) GEM REM IEM SUJETO Sujetos que han suscrito convenios con el Estado, respecto de proyectos por los que se mantienen vigentes Contratos de Garantías y Medidas de Promoción a la Inversión, incluye a las empresas integradas que realicen dichas actividades. (Ley Nº 29790) Sujetos de la actividad minera incluye a los titulares de las concesiones mineras y a los cesionarios que realizan actividades de explotación de recursos minerales metálicos o no metálicos; incluye a las empresas integradas que realicen dichas actividades. (Ley N° 29788) Sujetos de la actividad minera incluye a los titulares de las concesiones mineras y a los cesionarios que realizan actividades de explotación de recursos minerales metálicos. Dicho término también incluye a las empresas integradas que realicen dichas actividades. (Ley N° 29789) CÁLCULO Se calcula sobre la utilidad operativa trimestral de los sujetos de la actividad minera por cada uno de los Contratos de Garantía suscritos por los sujetos de la actividad minera. (Ley Nº 29790 y DS. N° 173 - 2011 - EF) La regalía minera será calculada sobre la utilidad operativa trimestral de los sujetos de la actividad minera. (Ley N° 29788) La base imponible del Impuesto será la utilidad operativa trimestral de los sujetos de la actividad minera (Ley N° 29789) TASA EFECTIVA La tasa efectiva se aplica conforme a lo señalado en el Anexo II, que forma parte integrante de la presente Ley. Dicha tasa efectiva es establecida en función al margen operativo. (Ley Nº 29790) La tasa efectiva se aplica conforme a lo señalado en el Anexo de la presente Ley. Esta tasa es establecida en función al margen operativo del trimestre. (Ley N° 29788) La tasa efectiva se aplica conforme a lo señalado en el Anexo de la presente Ley. Esta tasa es establecida en función al margen operativo del trimestre. (Ley N° 29789)

QUE ES EL GRAVAMEN ESPECIAL DE MINERIA mediante Ley Nº 29790 ‐ Ley que establece el marco legal del Gravamen Especial a la Minería, se regula el marco por el cual los sujetos de la actividad minera con proyectos de inversión sujetos a Contratos de Garantías y Medidas de Promoción a la Inversión se comprometen de manera voluntaria, mediante la suscripción de un Convenio al pago del Gravamen Especial a a Minería;

Como “SUJETOS DE LA ACTIVIDAD MINERA ” se considera a los titulares de las concesiones mineras y a los cesionarios que realizan actividades de explotación de los recursos minerales metálicos, según la Ley General de Minería. EL IMPUESTO ES DE PERIODICIDAD TRIMESTRAL. La base imponible del impuesto será la utilidad operativa trimestral de los sujetos de la actividad minera, considerando los trimestres calendarios siguientes: enero-marzo, abril-junio, julio-setiembre, octubre-diciembre..

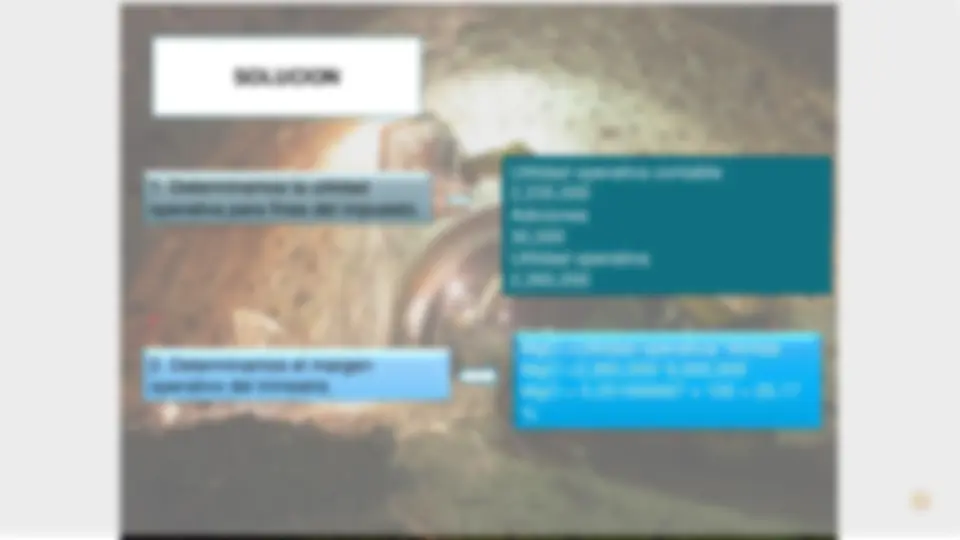

PARA EFECTO DE LA APLICACIÓN DE LA LEY Y EL PRESENTE REGLAMENTO SE ENTENDERÁ POR: Es el resultado de dividir la utilidad operativa entre las ventas de un determinado período.

Acto de disposición por el que se trasmite el dominio, a cualquier título, de los recursos minerales metálicos en el estado en que se encuentren, independientemente de la denominación y las condiciones pactadas entre las partes, incluyendo la reorganización simple, se incluyen los autoconsumos y los retiros no justificados (mermas y desmedros según el Texto Unico Ordenado (TUO) de la Ley del Impuesto a la Renta) de los referidos bienes RECURSOS MINERALES METÁLICOS EN EL ESTADO EN QUE SE ENCUENTREN Tienen brillo propio y son buenos conductores de calor y electricidad. Los más comunes en México son: oro, plata, plomo, cobre, zinc y fierro. UTILIDAD OPERATIVA es el resultado de deducir de los ingresos generados por las ventas realizadas de los recursos minerales metálicos y no metálicos en cada trimestre calendario,

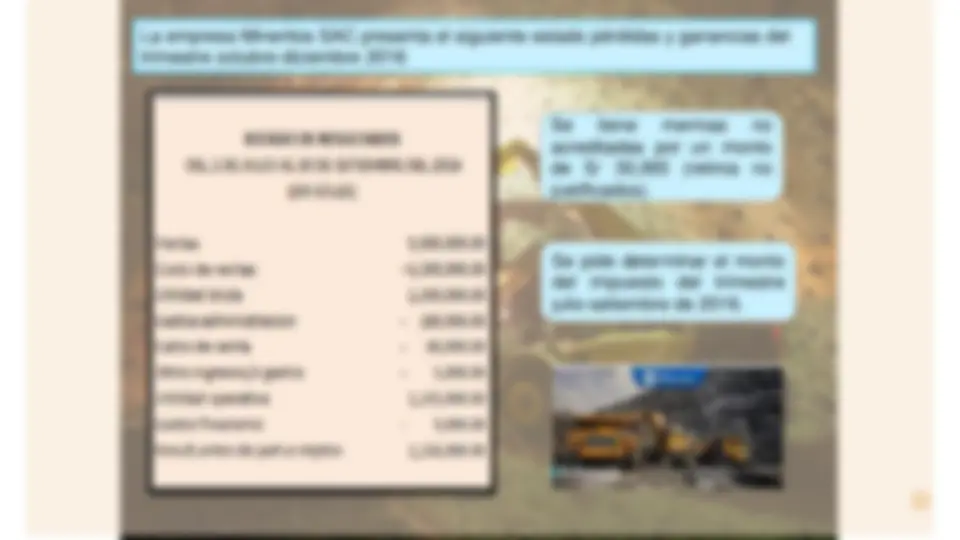

CASO PRACTICO Que grava la utilidad operativa de los sujetos que realizan actividad minera proveniente de las ventas de los recursos minerales metálicos en el estado en que se encuentren, así como la proveniente de los autoconsumos y retiros no justificados de los referidos bienes. Regulado Mediante Ley N.º 29789 El impuesto especial a la minería está vigente desde octubre del 2011.

La obligación de pago del IEM nace al cierre de los trimestres enero-marzo, abril- junio, julio-setiembre y octubre-diciembre, dentro de los últimos 12 días hábiles del segundo mes siguiente a su nacimiento, en la forma y condiciones que establezca la SUNAT. CRONOGRAMA PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO La presentación de la declaración jurada se efectuará en moneda nacional. Para los que se encuentren autorizados a llevar contabilidad en moneda extranjera, convertirán cada uno de los componentes a ser considerados en la declaración a moneda nacional utilizando el Tipo de Cambio Promedio Ponderado Venta publicado por la SBS, en la fecha de vencimiento o pago, lo que ocurra primero. Art. 8 de la Res. N.º 110- 2012/SUNAT:

Mediante Resolución de Superintendencia N.º 110 - 2012 /SUNAT ( 23 - 05 - 12 ), se aprueba al formulario virtual N.º 699 - PDT Régimen Minero que deberá ser utilizado para la declaración trimestral de la Regalía Minera, Ley N.º 29788 ; Impuesto Especial a la Minería y el Gravamen Especial a la Minería.

La infracción por no presentar la declaración jurada dentro de los plazos establecidos, se encuentra tipificada en el literal a) del artículo 180 ° del Texto Único Ordenado del Código tributario; Las multas se podrán determinar en función; UIT- La Unidad Impositiva Tributaria vigente a la fecha en que se cometió la infracción y cuando no sea posible establecerla, la que se encontrara vigente a la fecha en que la Administración detectó la infracción; la misma que se encuentra sujeta a la sanción de 1 UIT 2018 (S 4 , 150. 00 ) menos la rebaja del 90 % por la subsanación voluntaria.