¡Descarga impuesto sobre sucesiones esquema y más Esquemas y mapas conceptuales en PDF de Derecho Financiero y Tributario solo en Docsity!

Impuesto sobre Sucesiones

Prof. Alberto García Moreno

Generalidades

• Normativa: Ley 29 / 1987 , de 18 de diciembre;

RD 1269 / 1991 , de 8 de noviembre.

• Impuesto directo, subjetivo, personal, cedido

a las CCAA (Ley 13/1997, de la Generalitat

Valenciana).

Punto conexión y sujeción pasiva

- ¿Normativa estatal o autonómica?

- Puntos de conexión obligación personal y real: - Causahabitente no residente => obligación real

=> normativa estatal. Art. 7 LISD.

1 ) Causahabiente residente (obligación personal)

Residencia habitual del causante, que estará en aquella CC.AA donde haya pasado la mayor parte de los últimos cincos años antes del fallecimiento Art. 28 Ley 22 / 2009..

Situaciones posibles sujeción personal al impuesto.

- A) Causante residente en misma CC.AA por cinco años => normativa CC.AA residencia causante.

- B) Causante no residente en CC.AA por cinco años => normativa estatal

- C) Causante no residente en Estado => normativa estatal.

- Residencia habitual: Ley del IRPF.

sujeto pasivo por obligación personal.

Quien adquiere mortis causa, con independencia de

donde realiza la adquisición.

- heredar de un residente bienes situados en España.

- heredar de un residente bienes situados en el extranjero.

- heredar de un residente bienes en España y el en extranjero

- heredar de un no residente bienes en España

- heredar de un no residente bienes en extranjero

- heredar de un no residente bienes en España y Extranjero

Residencia habitual: criterios del IRPF, en el año anterior al

devengo (es instantáneo).

Ámbito personal: RESPONSABILIDAD SUBSIDIARIA

PRESUPUESTOS Y ALCANCE (art. 8 LISD):

A) PRESUPUESTOS RESPONSABILIDAD Y RESPONSABLES:

1 ) Transmisiones mortis causa de depósitos, garantías o cuentas corrientes: los intermediarios financieros y las demás entidades o personas que hubieren entregado el metálico y valores depositados o devuelto las garantías constituidas, salvo para el pago tributo. 2 ) Los mediadores en la transmisión de títulos valores que formen parte de la herencia. 3 ) Funcionario que autorizase el cambio de SP de cualquier tributo o exacción cuando tal cambio suponga, directa o indirectamente, una adquisición gravada por este impuesto y no hubiere exigido previamente la justificación del pago del mismo. B) ALCANCE RESPONSABILIDAD: La responsabilidad se limita a la porción del impuesto que corresponda a la adquisición de los bienes que originen la responsabilidad (aplicando tipo medio de gravamen). (arts. 19 y 20 RISD).

OTRAS GARANTÍAS COBRO DE LA DEUDA

A) DERECHO DE AFECCIÓN (ART 9 RISD):

Bienes quedan afectos al pago del Impuesto, cualquiera que sea su poseedor, salvo la adquisición de buena fe y la publicidad registral. B) PRINCIPIO GENERAL SOBRE ADMISIÓN DE DOCUMENTOS Y CIERRE REGISTRAL (ARTS 99 y 100 RISD): no se admitirán ni surtirán efectos si no consta en el documento la nota de presentación en la oficina competente para liquidar el tributo. no se admitirán para su inscripción en los Registros Públicos (P, M e I) documentos en los que no conste el justificante de la presentación del pago o de la no sujeción o exención.

PRESUNCIONES DE INTEGRACIÓN CAUDAL RELICTO (ADICIÓN BIENES HERENCIA) (1)

NATURALEZA : PRESUNCIONES LEGALES (Art. 11 LISD, 25 y 93

RISD)

FUNDAMENTO : Reconducen al caudal hereditario bienes y

derechos enajenados en condiciones tales que hacen suponer

al legislador que se trata materialmente de disposiciones

mortis causa encubiertas o simuladas como transmisiones

inter vivos, para eludir el pago del tributo.

CONSECUENCIA : no sanciones

SUPUESTOS: ADICIÓN: CUATRO:

PRESUNCIONES DE INTEGRACIÓN CAUDAL

RELICTO (ADICIÓN BIENES HERENCIA) (2)

- 1. Bienes que hubieran pertenecido al causante

hasta un año antes de su fallecimiento ( 25 RISD)

- salvo prueba fehaciente de que:

- Tales bienes fueron transmitidos por aquel y se hallan en poder de persona distinta de un heredero, legatario, pariente dentro del tercer grado o cónyuge de cualquiera de ellos o del causante.

- INHIBICIÓN: existen bienes subrogados de valor

equivalente.

PRESUNCIONES DE INTEGRACIÓN CAUDAL

RELICTO (ADICIÓN BIENES HERENCIA) (4)

3. DESMEMBRAMIENTO DEL DOMINIO

ByD transmitidos por el causante a título

oneroso, durante los 4 años anteriores al

fallecimiento, reservándose el usufructo o de

otros bienes del adquirente o cualquier otro dº

vitalicio (27 RISD).

- Finalidad : eludir ID y la progresividad IS. - SE INHIBE : si se acredita la existencia en el caudal relicto de dinero u otros bienes recibidos como

contraprestación de la venta de la nuda propiedad.

- EFECTOS PRESUNCIÓN:

- liquida al nudo propietario el IS a la muerte del causante por la adquisición de todo el dominio sin desmembrar.

- Se deduce la cuota del ITP satisfecha si es inferior a la cuota del ISD.

PRESUNCIONES DE INTEGRACIÓN CAUDAL RELICTO

(ADICIÓN BIENES HERENCIA) (5)

- 4. V alores y efectos depositados y cuyos resguardos

hubiesen sido endosados sin toma de razón del endoso en

los libros del depositario con anterioridad al fallecimiento;

o valores nominativos endosados sin toma de razón en los

libros de la entidad emisora (Art. 28 RISD).

- Finalidad : eludir la progresividad.

- - SE INHIBE : si se acredita la existencia en el caudal relicto de dinero o valor de los bienes transmitidos se ha incorporado al patrimonio del vendedor o cedente y figura en el inventario de la herencia,

- EFECTOS PRESUNCIÓN:

- liquida a título de legado al endosatario de los valores.

- Se deduce la cuota del ITP satisfecha si es inferior a la cuota del ISD

Manuel, casado en régimen de separación, tiene los siguientes bienes:

- Vivienda habitual (VM 300.000 € y VC 70.000 €).

- Cuenta corriente: 100.000 €

- Deudas causante: - 100.000 €. Valor total de los bienes: 400.000 € Ajuar familiar: 3% x 400.000 = 12.000 €. Ajuar cónyuge supérstite (1.321 CC): 3% x 70.000 = 2.100 € Valor Ajuar: 12.000 – 2.100 = 9.900 €. ELEMENTOS REFLEXIÓN :

- Régimen económico matrimonial es indiferente 1.321 CC.

- Deudas y gastos? No, valor de los bienes

- Adición, acumulación donaciones o seguros? – No.

- individualización entre los sucesores: sólo los herederos o sucesores universales. ¿disposición de bienes del ajuar por legado? EJEMPLO CÁLCULO AJUAR :

En la sucesión que se cause por el donante a favor

del donatario serán acumulables a la imponible de

la sucesión las de las donaciones realizadas en

los cuatro años anteriores al fallecimiento ,

considerándose a efectos de determinar la cuota

tributaria como una sola adquisición.

Art. 61 RISD NULO: De la liquidación practicada

por la sucesión será deducible, en su caso, el

importe de lo ingresado por las donaciones

acumuladas, procediéndose a la devolución de todo

o parte de lo ingresado por éstas cuando la suma

de sus importes sea superior al de la liquidación

que se practique por la sucesión y las donaciones

acumuladas

Base liquidable teórica =

= B.L. ADQUISICIÓN ACTUAL + BL DONACS. ANT.

ACUMULACIÓN DONACIONES A LA HERENCIA

DEL DONANTE (30.2 LISD)

Una adquisición

Base liquidable Cuota Tme (%)

Varias adquisiciones

Adquisición Base liquidable Cuota Tme (%) 1 ª donación 15. 662 , 38 € 1. 263 , 36 € 8 , 07 Herencia 7. 831 , 18 599 , 0 € 7 , 65 Total 23. 493 , 56 1. 862 , 45 € 7 , 92

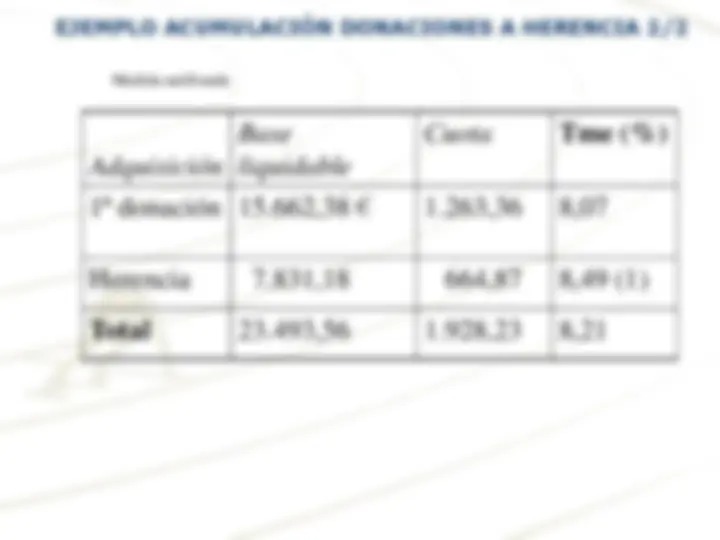

EJEMPLO ACUMULACIÓN DONACIONES A HERENCIA 1/

Medida antifraude

Adquisición

Base

liquidable

Cuota Tme (%)

1 ª donación 15. 662 , 38 € 1. 263 , 36 8 , 07

Herencia 7. 831 , 18 664 , 87 8 , 49 ( 1 )

Total 23. 493 , 56 1. 928 , 23 8 , 21

EJEMPLO ACUMULACIÓN DONACIONES A HERENCIA 2/