IMPUESTOS TERRITORIALES

LEONEL GALEANO LUNA

2020-1

FACULTAD DE CIENCIAS

ECONOMICAS

PROGRAMA DE CONTADURIA

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Como se financia un estado y tipo de impuestos

Tipo: Diapositivas

1 / 48

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

LEONEL GALEANO LUNA 2020 - 1

Constitución Nacional. Articulo 95. La calidad de colombiano enaltece a todos los miembros de la comunidad nacional. Todos están en el deber de engrandecerla y dignificarla. El ejercicio de las libertades y derechos reconocidos en esta Constitución implica responsabilidades.

Marco constitucional

Toda persona está obligada a cumplir la Constitución y las leyes. Son deberes de la persona y del ciudadano: (…)

Los Tributos Conceptos básicos

Se entiende por tributo la prestación comúnmente en dinero que el Estado exige, en ejercicio de su poder de imperio, sobre la base de la capacidad contributiva, en virtud de una ley y para cubrir los gastos que demanda el cumplimiento de sus fines.

Conceptos básicos

Ingreso que obtiene el Estado en virtud de su poder respecto de quienes se suceda el hecho jurídico generador. Características: Obligatoriedad: Ninguna persona respecto a la cual se realiza el hecho generador del tributo puede negarse a su pago. Unilateralidad: El Estado no se compromete en forma particular a una contraprestación directa.

Los tributos

Directos: Se aplican de forma directa, afectando principalmente a los ingresos o propiedades. Son aquellos en los cuales coincide el sujeto jurídico responsable de la obligación y el sujeto económico que soporta el tributo. Se establecen sin que el Estado pretenda que el impuesto se traslade a una persona distinta del obligado. Estos impuestos gravan a la persona obligada en la norma, se trata de que el impuesto recaiga sobre el obligado por la ley, que la riqueza de este se vea afectada.

Impuestos

Clasificación de los impuestos

Reales u objetivos: Son los que gravan a las personas sin tomar en cuenta sus propias características personales, no admiten ningún tipo de descuento. No se preguntan los gastos de las personas para medir la riqueza. También denominan como reales a los impuestos determinados unilateralmente por la administración. Es necesario distinguirlos de algunos impuestos denominados “impuestos con garantía real”.

Clasificación de los impuestos Personales o subjetivos. Son los que consideran la situación personal o económica del contribuyente (Ganancias). Se establecen en atención a las personas, es decir, a los contribuyentes, sin importar los bienes o cosas que posean o de donde se deriva el ingreso grabado. Igualmente pueden mirarse como aquellos en los que la determinación se efectúa con participación directa del contribuyente.

Clasificación de los impuestos

Regresivos. La tarifa que la persona paga no guarda relación con la riqueza que se posee; eso significa que afectan a los que tienen menos (suelen ser impuestos indirectos). Progresivos. Se tiene en cuenta la capacidad económica del sujeto (suelen ser los directos, pero no siempre). Los que tienen menos riqueza pagan menos que los que tienen mayor capacidad contributiva.

Son las remuneraciones que deben pagar los particulares por ciertos servicios que presta el Estado. Diferencia entre Tasa e Impuesto. En la tasa existe una contraprestación, mientras en el impuesto no se está pagando un servicio específico o retribuyendo una prestación determinada. El carácter voluntario del pago de la tasa, frente al carácter obligatorio del pago del impuesto.

Los tributos

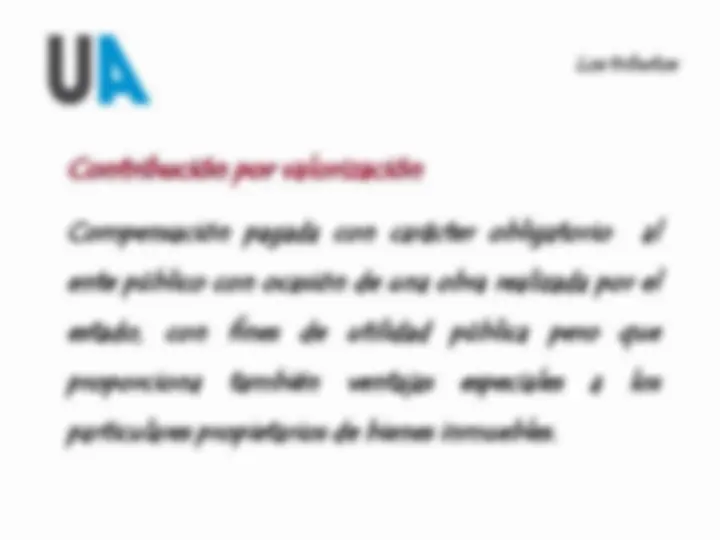

Compensación pagada con carácter obligatorio al ente público con ocasión de una obra realizada por el estado, con fines de utilidad pública pero que proporciona también ventajas especiales a los particulares propietarios de bienes inmuebles. Los tributos

Los tributos

Pagos que deben hacer los usuarios de ciertos organismos públicos o semipúblicos para asegurar el funcionamiento de esas entidades de manera autónoma. Las contribuciones especiales a diferencia del impuesto, que se paga sin contraprestación alguna, envuelven la idea de un beneficio particular para cierta clase de individuos o grupo de personas.