¡Descarga Glosario Técnico de Impuestos Territoriales: Conceptos Básicos y más Esquemas y mapas conceptuales en PDF de Gestión Tributaria solo en Docsity!

CORPORACIÓN UNIVERSITARIA MINUTO DE DIOS

PROGRAMA DE CONTADURÍA PÚBLICA CPV

DIPLOMADO EN GESTIÓN TRIBUTARIA

MÓDULO III “IMPUESTOS DISTRITALES”

ACTIVIDAD No. 1

En relación con las generalidades sobre los impuestos territoriales, desarrolle la siguiente actividad

y súbala al aula en PDF.

1. Prepare un mapa conceptual sobre las generalidades de los impuestos territoriales

2. Elabore un glosario técnico las características de los impuestos territoriales en donde se

describan y/o expliquen los siguientes términos:

a) IMPUESTO

b) TRIBUTO

c) TASA

d) CONTRIBUCION

e) ELEMENTOS DEL TRIBJUTO

f) GRAVAMEN

g) AUTONOMIA

h) SOBERANIA

i) POTESTAD

j) COMPONENTE SUSTANCIAL

IMPUESTOS DISTRITALES

17 DE OCTUBRE DE 2020

JUAN SEBASTIAN TORRES LEON ID : 543877

CORPORACION UNIVERSITARIA MINUTO DE DIOS

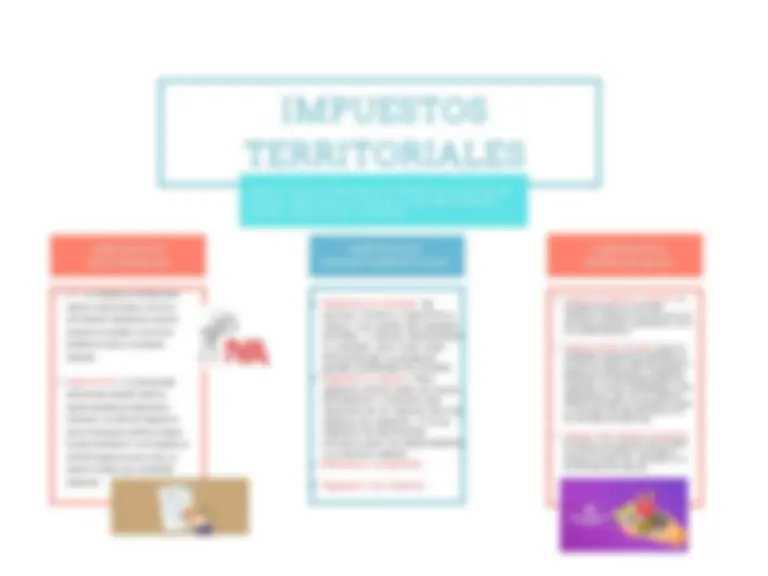

IMPUESTOS

TERRITORIALES

I M P U E S T O S

N A C I O N A L E S

I M P U E S T O S

D E P A R T A M E N T A L E S

I M P U E S T O S

M U N I C I P A L E S

IVA : es el impuesto en Colombia sobre

todas las ventas de bienes y servicios a

nivel Nacional. Generado por ventas de

mercancía no excluidas. Los servicios

prestados en el país y la mercancía

importada.

Impuesto de renta : es la base gravable

sobre personas naturales siendo sus

ingresos ajustados por deducciones y

exenciones. Las tarifas del impuesto de

renta se incrementan conforme el ingreso

de cada contribuyente. A nivel empresas, la

tarifa del impuesto de renta es fija y no

importa el tamaño, tipo o rentabilidad

empresarial.

E x i s t e n 3 t i p o s d e i m p u e s t o s e n C o l o m b i a , q u e s e d i v i d e n d e

a c u e r d o a q u i e n c o b r e l o s m i s m o s , y a s e a n d e j u r i s d i c c i ó n

n a c i o n a l , d e p a r t a m e n t a l o m u n i c i p a l.

I m p u e s t o s a l c o n s u m o : d e

c e r v e z a , l i c o r e s y c i g a r r i l l o s y

t a b a c o : L o s c u a l e s s o n b a s t a n t e

e l e v a d o s y b u s c a n , d e s e s t i m u l a r

e l c o n s u m o , p e r o t i e n e c o m o

d i f i c u l t a d q u e s e p r o d u c e n

g r a n d e s p r o b l e m a s d e e v a s i ó n.

I m p u e s t o a l r e g i s t r o : E s t e

i m p u e s t o a f e c t a t o d o s l o s a c t o s ,

d o c u m e n t o s o c o n t r a t o s q u e

r e q u i e r e n d e u n r e g i s t r o a n t e l a s

c á m a r a s d e c o m e r c i o. Y e s u n

i m p u e s t o d e d e s t i n a c i ó n

e x c l u s i v a p a r a l o s d e p a r t a m e n t o s

y e l d i s t r i t o c a p i t a l.

S o b r e t a s a a l a g a s o l i n a

I m p u e s t o a l o s v e h í c u l o

I m p u e s t o d e I n d u s t r i a y C o m e r c i o : s e e n c a r g a d e g r a v a r l a a c t i v i d a d i n d u s t r i a l , c o m e r c i a l o d e s e r v i c i o s s e a d e f o r m a o c a s i o n a l o p e r m a n e n t e , c o n o s i n e s t a b l e c i m i e n t o s.

I m p u e s t o P r e d i a l U n i f i c a d o : G r a v a l a p r o p i e d a d o p o s e s i ó n d e i n m u e b l e s e n e l D i s t r i t o C a p i t a l ; d e b i e n d o d e c l a r a r y p a g a r l o l o s p r o p i e t a r i o s y p o s e e d o r e s d e p r e d i o s. E s c o n s i d e r a d o p r e d i o l o s s i g u i e n t e s : l o c a l e s , p a r q u e a d e r o s , l o t e s , a p a r t a m e n t o s , c a s a , e t c. E l i m p u e s t o P r e d i a l U n i f i c a d o e n C o l o m b i a s e c a u s a e l 1 d e E n e r o d e c a d a a ñ o h a s t a e l 3 1 d e D i c i e m b r e d e d i c h o a ñ o.

i m p u e s t o s o b r e v e h í c u l o s a u t o m o t o r e s : S e a p l i c a a l o s v e h í c u l o s m a t r i c u l a d o s e n e l D i s t r i t o C a p i t a l , c u y o p a g o o p e r i o d o e s a n u a l , d e l 1 d e E n e r o a l 3 1 d e D i c i e m b r e d e c a d a a ñ o.

IMPUESTOS

TERRITORIALES

I M P U E S T O S

N A C I O N A L E S

I M P U E S T O S

D E P A R T A M E N T A L E S

I M P U E S T O S

M U N I C I P A L E S

E x i s t e n 3 t i p o s d e i m p u e s t o s e n C o l o m b i a , q u e s e d i v i d e n d e

a c u e r d o a q u i e n c o b r e l o s m i s m o s , y a s e a n d e j u r i s d i c c i ó n

n a c i o n a l , d e p a r t a m e n t a l o m u n i c i p a l.

I m p u e s t o d e t i m b r e N a c i o n a l : e s t e i m p u e s t o s e g e n e r a e n b a s e a l a p r o t o c o l i z a c i ó n d e l c o n t r a t o o i n s t r u m e n t o p ú b l i c o d e l o s t í t u l o s v a l o r e s o t o r g a d o s o a c e p t a d o s e n C o l o m b i a q u e e s t é n s u s c r i t o s e n t r e p a r t i c u l a r e s c o n e l e s t a d o o e n t o d o a c a s o e n t r e p a r t i c u l a r e s s i e m p r e q u e e l a c t o s u p e r e 5 3. 0 0 0. 0 0 0 p e s o s c o l o m b i a n o s y l i q u i d a d o a l a t a r i f a ú n i c a d e l 1. 5 %

C o n t r i b u c i o n e s E s p e c i a l e s : c o r r e s p o n d e a l o s g r a v á m e n e s e s t a b l e c i d o p o r e l g o b i e r n o c o l o m b i a n o b u s c a n d o c u b r i r c i e r t a s n e c e s i d a d e s e n e l p r e s u p u e s t o d e l a n a c i ó n :

- I m p u e s t o p a r a p r e s e r v a r l a s e g u r i d a d d e m o c r á t i c a

- G r a v a m e n a l o s m o v i m i e n t o s f i n a n c i e r o s

S o b r e t a s a a l a g a s o l i n a : E s u n a c o n t r i b u c i ó n m u n i c i p a l y d e p a r t a m e n t a l , g e n e r a d a p o r e l c o n s u m o d e g a s o l i n a m o t o r e x t r a y c o r r i e n t e , n a c i o n a l o i m p o r t a d a.

I m p u e s t o d e d e l i n e a c i ó n u r b a n a : T i e n e c o m o f i n a l i d a d e x p e d i r l i c e n c i a s d e c o n s t r u c c i ó n , a m p l i a c i ó n , m o d i f i c a c i ó n , a d e c u a c i ó n y r e p a r a c i ó n d e o b r a s y t e r r e n o s d e l D i s t r i t o C a p i t a l.

I m p u e s t o d e a z a r y e s p e c t á c u l o s : E l i m p u e s t o d e p e n d e q u e s e r e a l i c e o n o e v e n t o s c o m o : e s p e c t á c u l o s p ú b l i c o s , a p u e s t a s s o b r e t o d a c l a s e d e j u e g o s p e r m i t i d o s , r i f a , c o n c u r s o s y s i m i l a r e s y v e n t a p o r e l s i s t e m a d e c l u b e s.

CONTRIBUCION:

Son los tributos cuyo hecho imponible consiste en la obtención por el obligado tributario de

un beneficio o de un aumento de valor de sus bienes, como consecuencia de la realización

de obras públicas o del establecimiento o ampliación de servicios públicos

ELEMENTOS DEL TRIBUTO:

Los elementos de la obligación tributaria, de acuerdo con la clasificación se definen en

cinco elementos de la obligación tributaria: hecho generador, sujeto activo, sujeto pasivo,

base gravable y tarifa

GRAVAMEN:

El gravamen es una cifra, porcentaje o coeficiente que indica la cuantía de un impuesto que

un contribuyente deberá abonar al Estado

El gravamen sirve para cuantificar el monto que se debe pagar de un impuesto. Es decir,

mide la parte que se destina a los poderes públicos

AUTONOMIA:

Es la condición, el estado o la capacidad de autogobierno o de cierto grado de

independencia

SOBERANIA:

La soberanía es la autoridad más elevada en la cual reside el poder político y público de un

pueblo, una nación o un Estado sobre su territorio y sus habitantes. Es también la

independencia de cualquier Estado para crear sus leyes y controlar sus recursos sin la

coerción de otros Estados

POTESTAD:

La noción permite nombrar al mando, la superioridad, el imperio y la autoridad que alguien

dispone sobre otra persona o sobre alguna cosa.