TEMA 9. LA CONTABILIDAD DE LOS EMPRESARIOS

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Se trata de un conjunto de diapositivas de Derecho mercantil

Tipo: Diapositivas

Subido el 12/03/2022

5 documentos

1 / 21

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

1 .- LA CONTABILIDAD EN SENTIDO FORMAL Y EN SENTIDO MATERIAL. FUNCION E INTERES DE LA CONTABILIDAD. 2 .- LA CONTABILIDAD EN SENTIDO FORMAL EN NUESTRO DERECHO. Libros obligatorios y libros facultativos. Llevanza y conservación de los libros y correspondencia. Comunicación y exhibición de los libros. Eficacia probatoria de los libros. 3 .- LAS CUENTAS ANUALES: Composición. Principios informadores. Firma. 4 .- LA AUDITORIA Y DEPÓSITO DE CUENTAS

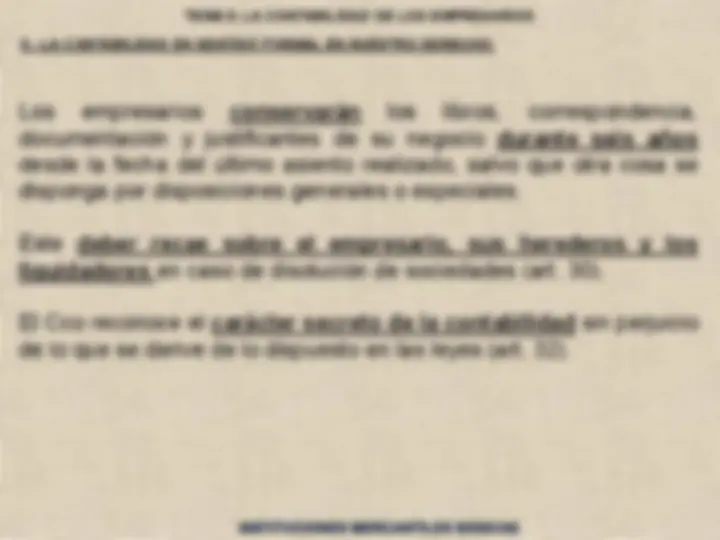

1.- LA CONTABILIDAD EN SENTIDO FORMAL Y EN SENTIDO MATERIAL. FUNCION E INTERES DE LA CONTABILIDAD Esta obligación se le exige:

2.- LA CONTABILIDAD EN SENTIDO FORMAL EN NUESTRO DERECHO. Libros obligatorios y libros facultativos. Llevanza y conservación de los libros y correspondencia. Comunicación y exhibición de los libros. Eficacia probatoria de los libros. La contabilidad en sentido formal hace referencia a los libros y forma de llevarlos El artículo 25 CCo dispone que los empresarios han de llevar necesariamente un libro de Inventarios y Cuentas Anuales , y otro Diario.

2.- LA CONTABILIDAD EN SENTIDO FORMAL EN NUESTRO DERECHO. Todos los libros obligatorios deben llevarse al RM para ser legalizados (art. 27 CCo). La legalización consiste en poner en el primer folio de cada libro una diligencia de los que tuviere el libro y el sello del Registro en cada una de las hojas de cada libro. Existen dos sistemas de legalización: 1 ) Antes de su utilización. 2 ) Legalización a posteriori. Cuando los asientos y anotaciones se realicen por cualquier procedimiento idóneo (informáticamente) sobre hojas que después habrán de ser encuadernadas correlativamente para formar los libros obligatorios. El plazo de legalización será dentro de los 4 meses siguientes a la fecha de cierre del ejercicio.

2.- LA CONTABILIDAD EN SENTIDO FORMAL EN NUESTRO DERECHO. No obstante, aunque este sea el procedimiento previsto en el Cco, la Ley 14 / 2013 , de 27 de septiembre, de apoyo a los emprendedores y su internacionalización , establece en su artículo 18 que todos los libros que obligatoriamente deban llevar los empresarios, incluidos los de actas, acciones nominativas y socios, se legalizarán telemáticamente en el RM después de su cumplimentación en soporte electrónico. En cuanto a las normas de llevanza de los libros (art. 29 CCo):

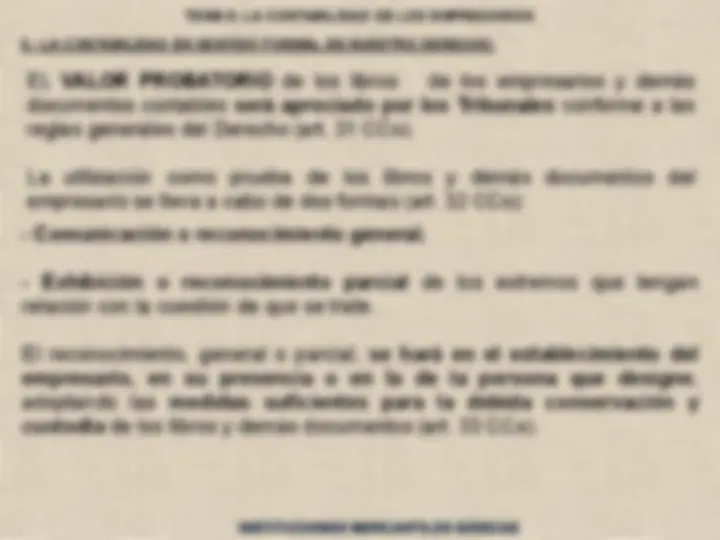

2.- LA CONTABILIDAD EN SENTIDO FORMAL EN NUESTRO DERECHO. EL VALOR PROBATORIO de los libros de los empresarios y demás documentos contables será apreciado por los Tribunales conforme a las reglas generales del Derecho (art. 31 CCo). La utilización como prueba de los libros y demás documentos del empresario se lleva a cabo de dos formas (art. 32 CCo):

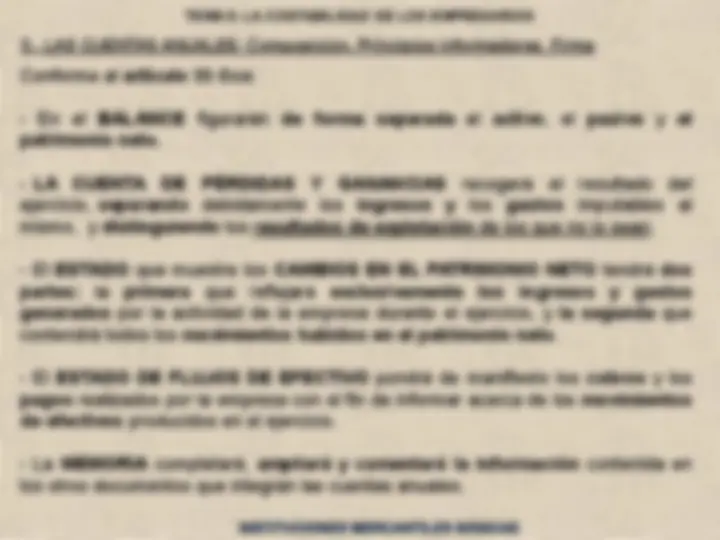

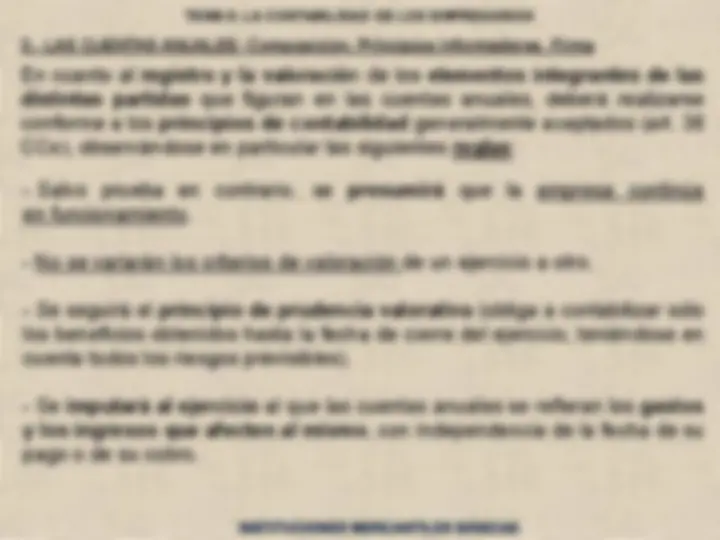

3.- LAS CUENTAS ANUALES: Composición. Principios informadores. Firma La contabilidad en sentido material hace referencia al conjunto de normas que regulan la forma de establecer el resultado económico de cada ejercicio. Así, el artículo 34 Cco señala que al cierre del ejercicio el empresario deberá formular las CUENTAS ANUALES DE SU EMPRESA , que comprenderán el BALANCE , la cuenta de pérdidas y ganancias , un ESTADO que refleje los CAMBIOS EN EL PATRIMONIO NETO DEL EJERCICIO , un ESTADO DE FLUJOS DE EFECTIVO y la MEMORIA. Esta obligación pesa sobre todo empresario, incluidos los empresarios personas físicas. Las CUENTAS ANUALES deben redactarse con claridad, mostrando la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa. A tal fin, y cuando sea necesario, el empresario deberá aportar en la MEMORIA la información complementaria que sea precisa

3.- LAS CUENTAS ANUALES: Composición. Principios informadores. Firma Conforme al artículo 35 Cco :

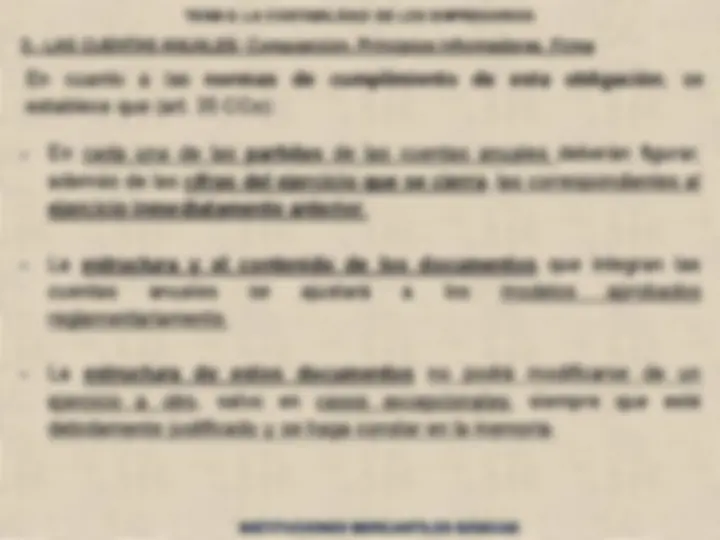

3.- LAS CUENTAS ANUALES: Composición. Principios informadores. Firma En cuanto a las normas de cumplimiento de esta obligación , se establece que (art. 35 CCo):

3.- LAS CUENTAS ANUALES: Composición. Principios informadores. Firma

3.- LAS CUENTAS ANUALES: Composición. Principios informadores. Firma

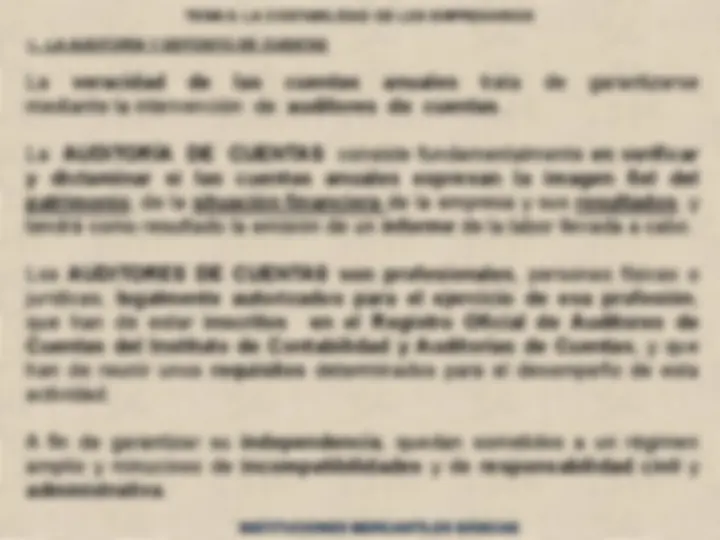

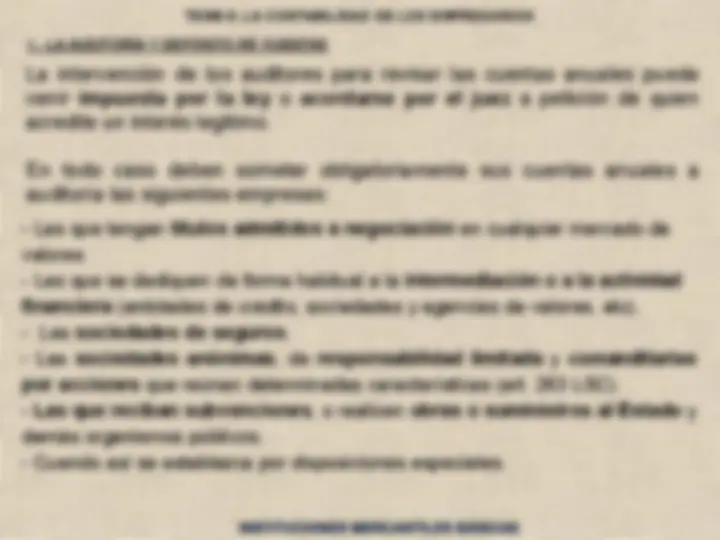

4 .- LA AUDITORIA Y DEPÓSITO DE CUENTAS La intervención de los auditores para revisar las cuentas anuales puede venir impuesta por la ley o acordarse por el juez a petición de quien acredite un interés legítimo. En todo caso deben someter obligatoriamente sus cuentas anuales a auditoría las siguientes empresas:

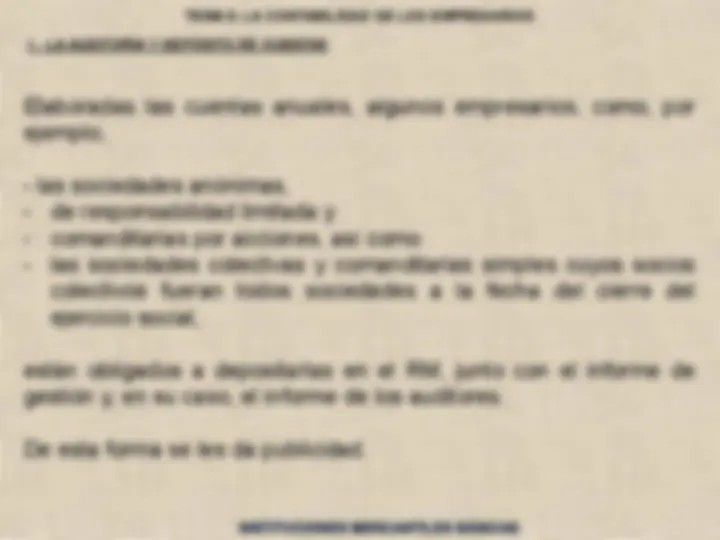

4 .- LA AUDITORIA Y DEPÓSITO DE CUENTAS