M

A

TEMÁTIC

A

S

FIN

A

NCIER

A

S

(

M

A

T

-

143

)

Universidad

Autónoma

De

Santo

Domingo

PROF

.

JOSE

REYES

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

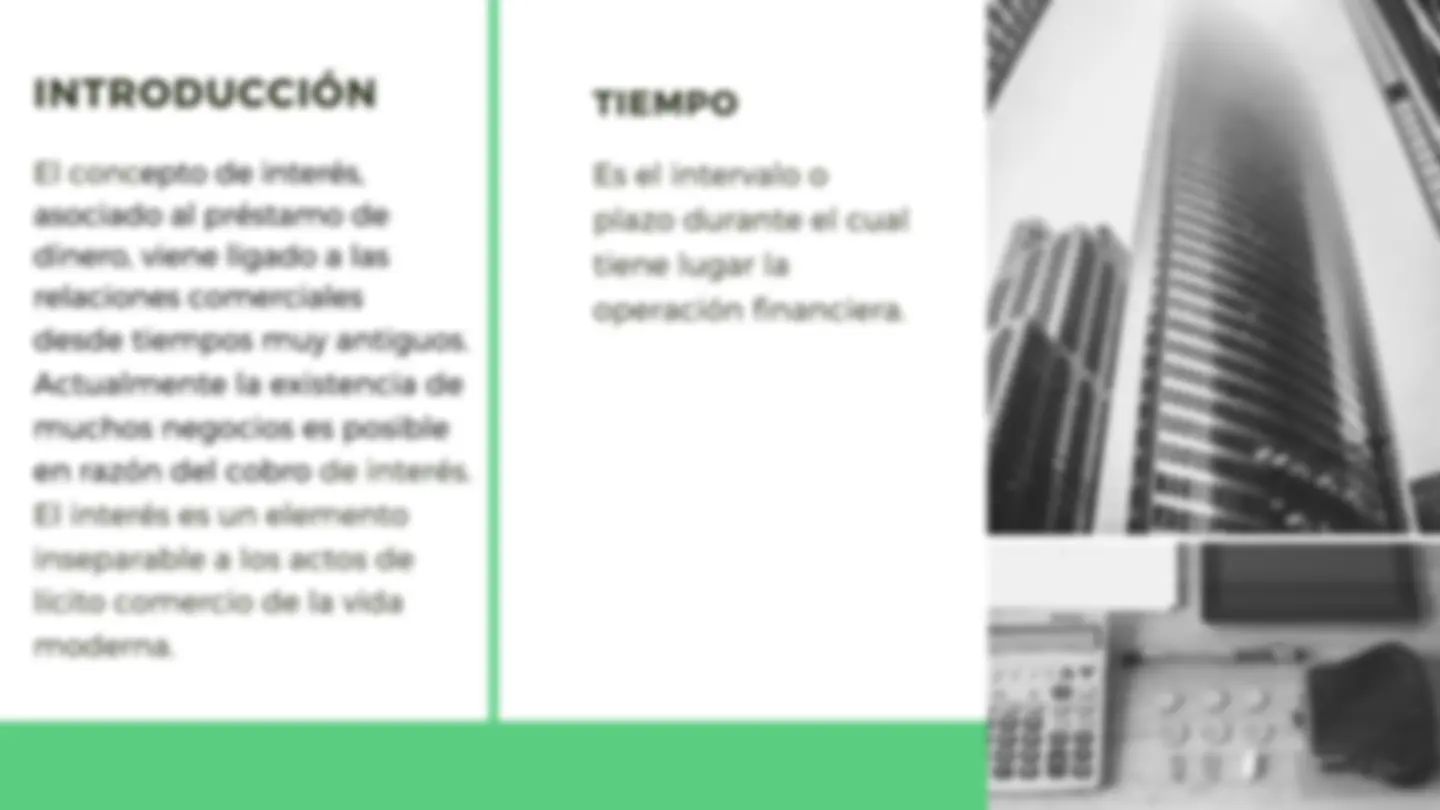

El concepto de interés, asociado al préstamo de dinero, viene ligado a las relaciones comerciales desde tiempos muy antiguos. Actualmente la existencia de muchos negocios es posible en razón del cobro de interés. El interés es un elemento inseparable a los actos de lícito comercio de la vida moderna

Tipo: Apuntes

Oferta a tiempo limitado

Subido el 28/03/2021

5

(1)2 documentos

1 / 107

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

En oferta

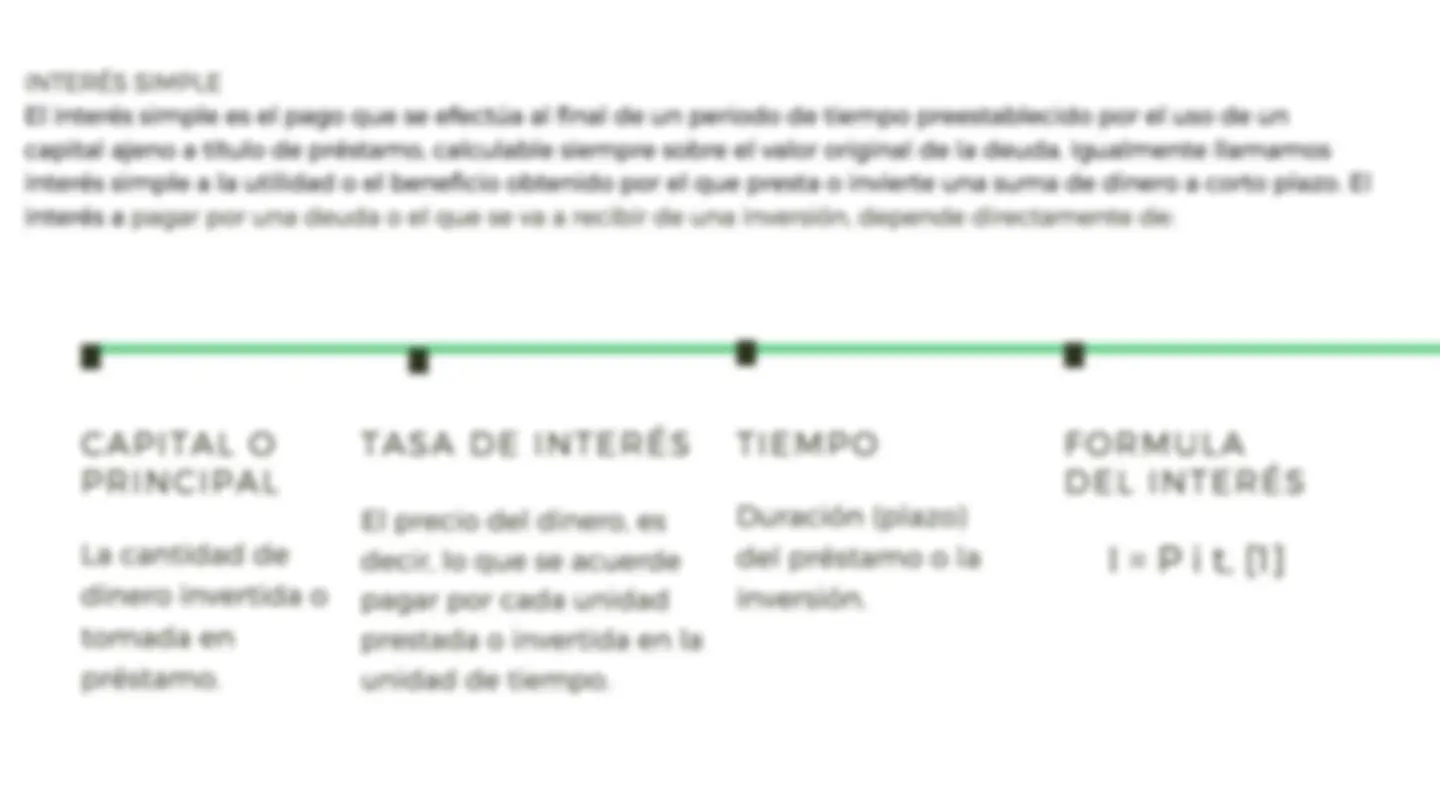

INTERÉS SIMPLE

UNIDAD 1

DESCUENTOS COMERCIALES

UNIDAD 3

INTERÉS COMPUESTO

UNIDAD 4

INTERÉS COMPUESTO

CONTINUO

UNIDAD 6

INTERÉS SIMPLE

UNIDAD 1

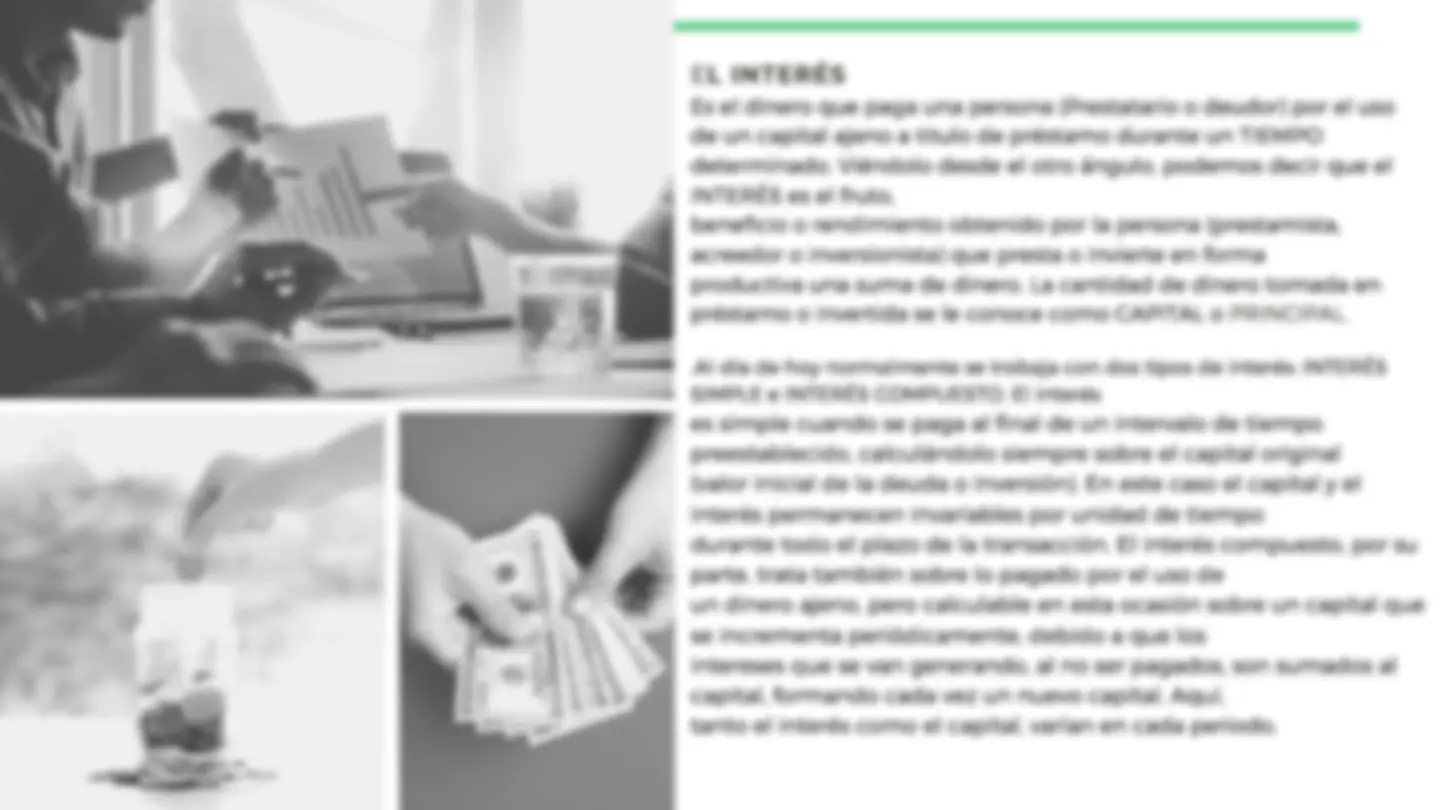

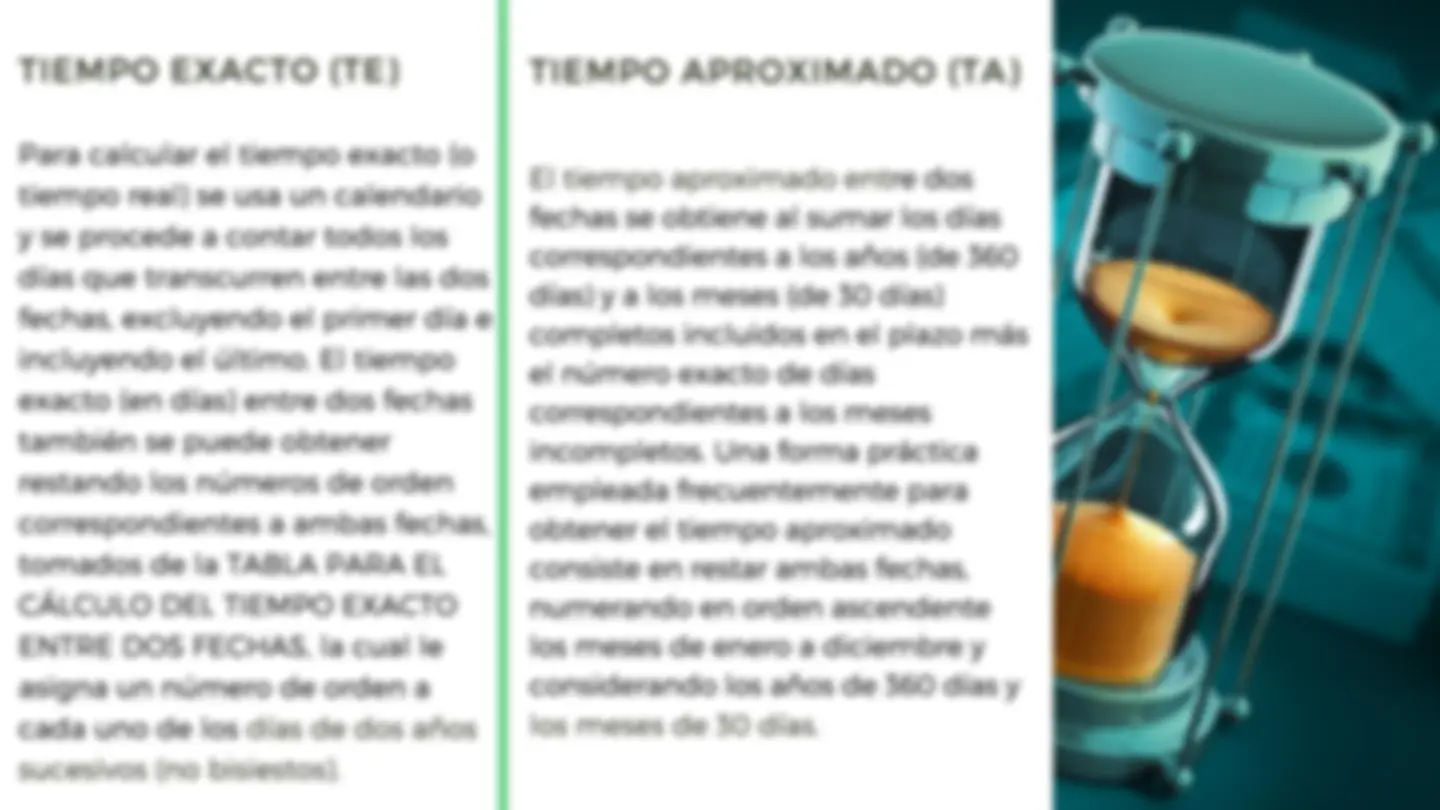

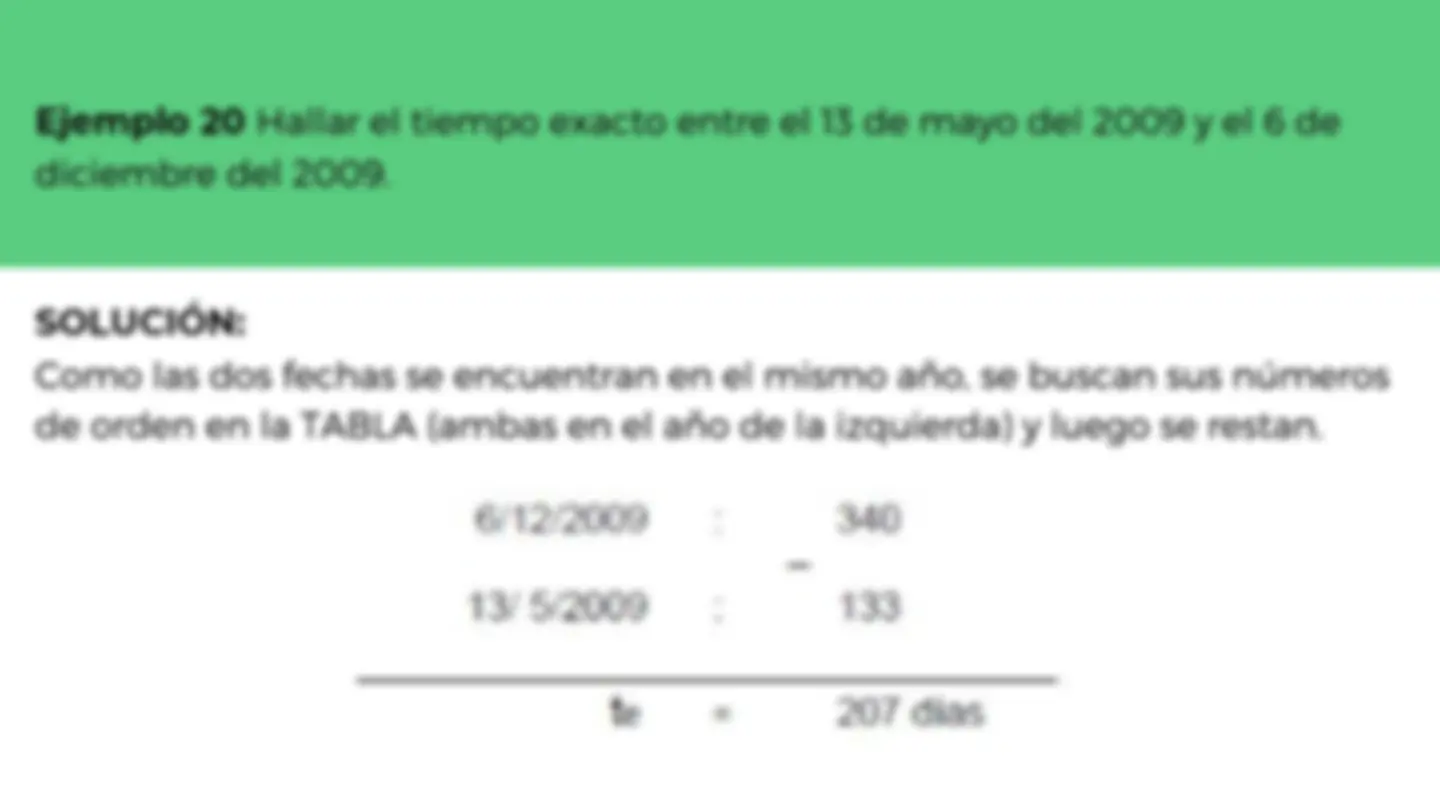

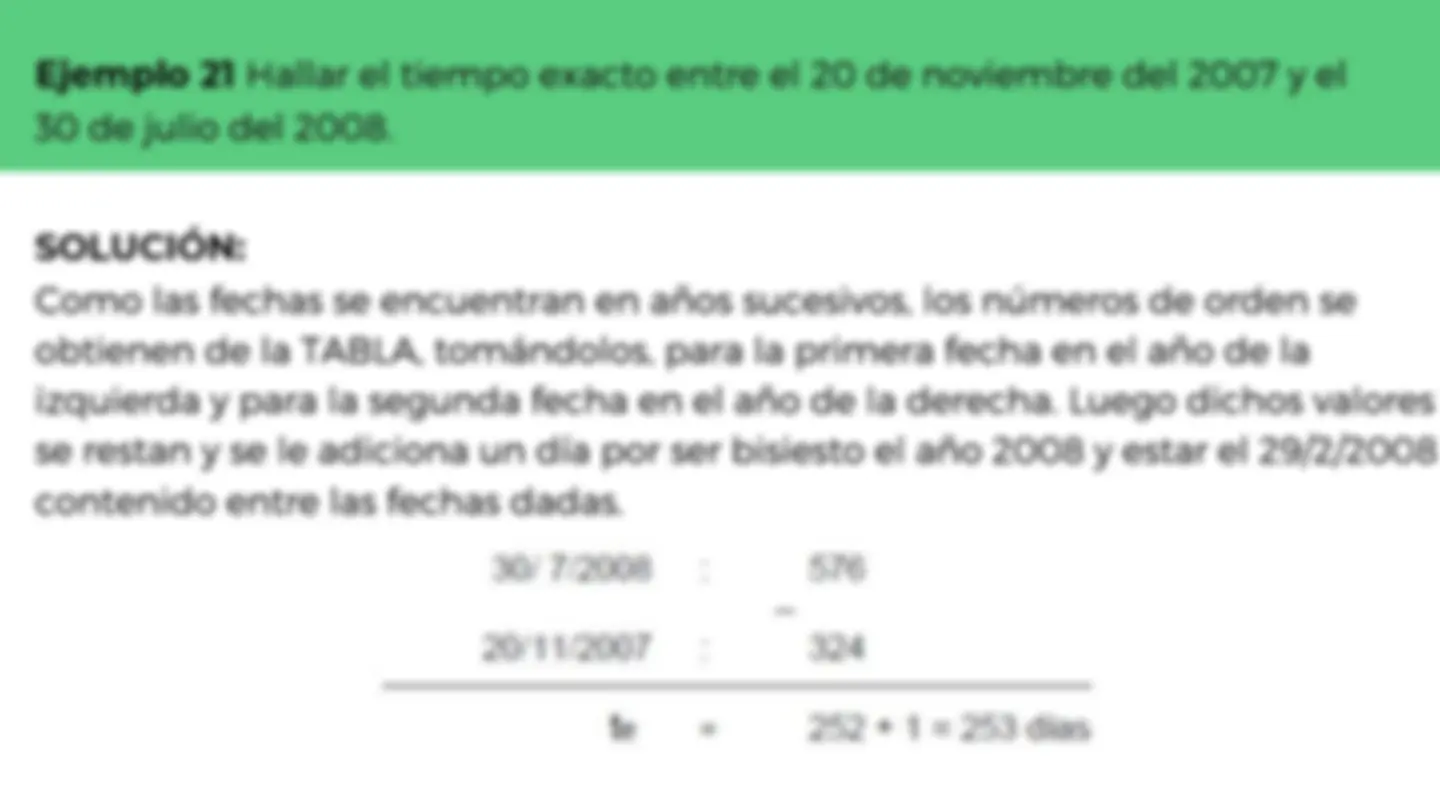

es simple cuando se paga al final de un intervalo de tiempo

preestablecido, calculándolo siempre sobre el capital original

(valor inicial de la deuda o inversión). En este caso el capital y el

interés permanecen invariables por unidad de tiempo

durante todo el plazo de la transacción. El interés compuesto, por su

parte, trata también sobre lo pagado por el uso de

un dinero ajeno, pero calculable en esta ocasión sobre un capital que

se incrementa periódicamente, debido a que los

intereses que se van generando, al no ser pagados, son sumados al

capital, formando cada vez un nuevo capital. Aquí,

tanto el interés como el capital, varían en cada periodo.

Item 1 Item 2 Item 3 Item 4 Item 5

30

20

10

0

La diferencia entre el interés simple y el

compuesto radica en que en el interés

simple sólo genera interés el capital inicial,

mientras que en el interés compuesto se

considera que los intereses que se van

generando en los periodos establecidos, si

no son pagados, se le suman al capital

formando cada vez un nuevo capital,

originando que los intereses adicionados

también generen intereses. Observe la

diferencia en el ejemplo planteado a

continuación:

DIFERENCIA ENTRE EL

INTERÉS SIMPLE Y EL

INTERÉS COMPUESTO

CAPITAL O

PRINCIPAL

La cantidad de

dinero invertida o

tomada en

préstamo.

TASA DE INTERÉS

El precio del dinero, es

decir, lo que se acuerde

pagar por cada unidad

prestada o invertida en la

unidad de tiempo.

TIEMPO

Duración (plazo)

del préstamo o la

inversión.

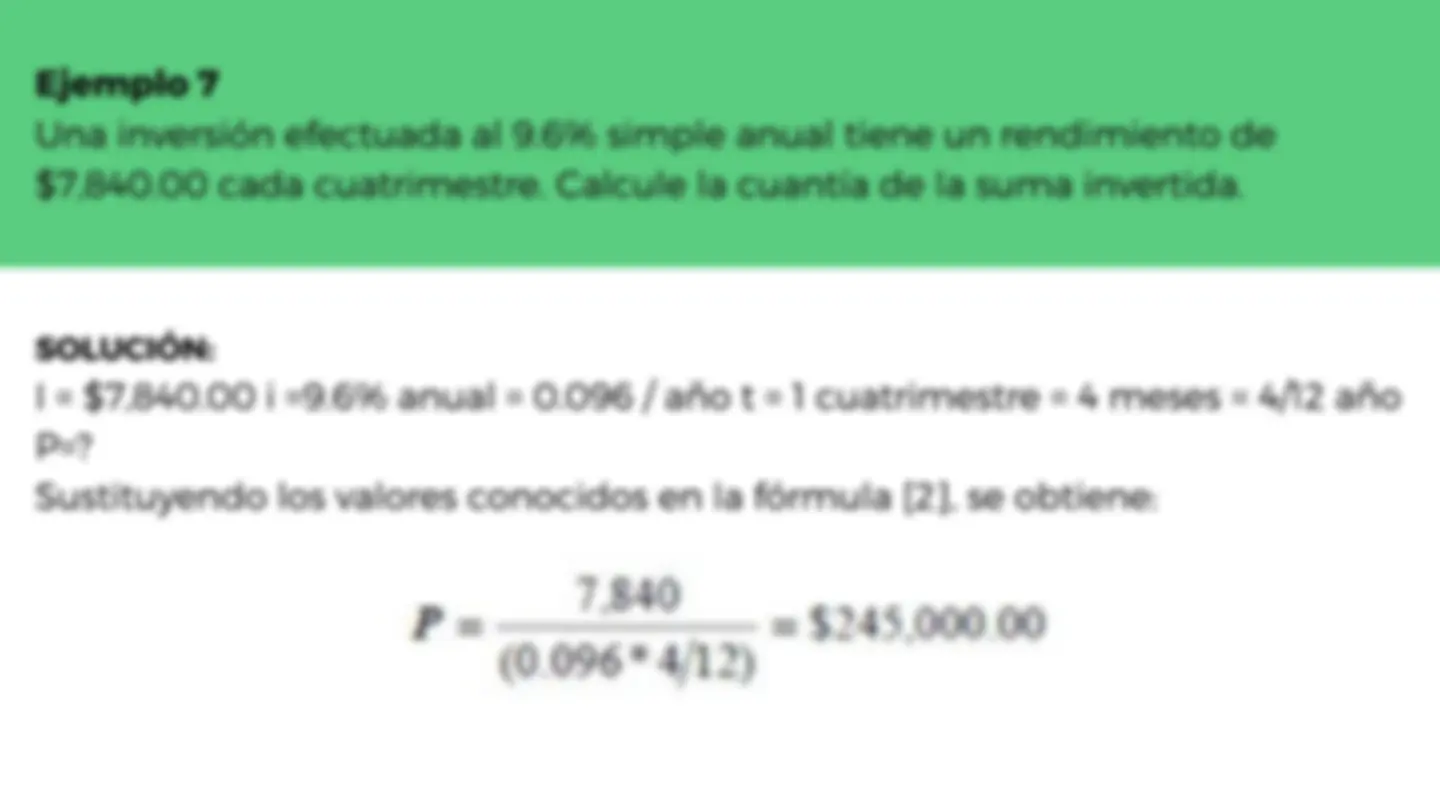

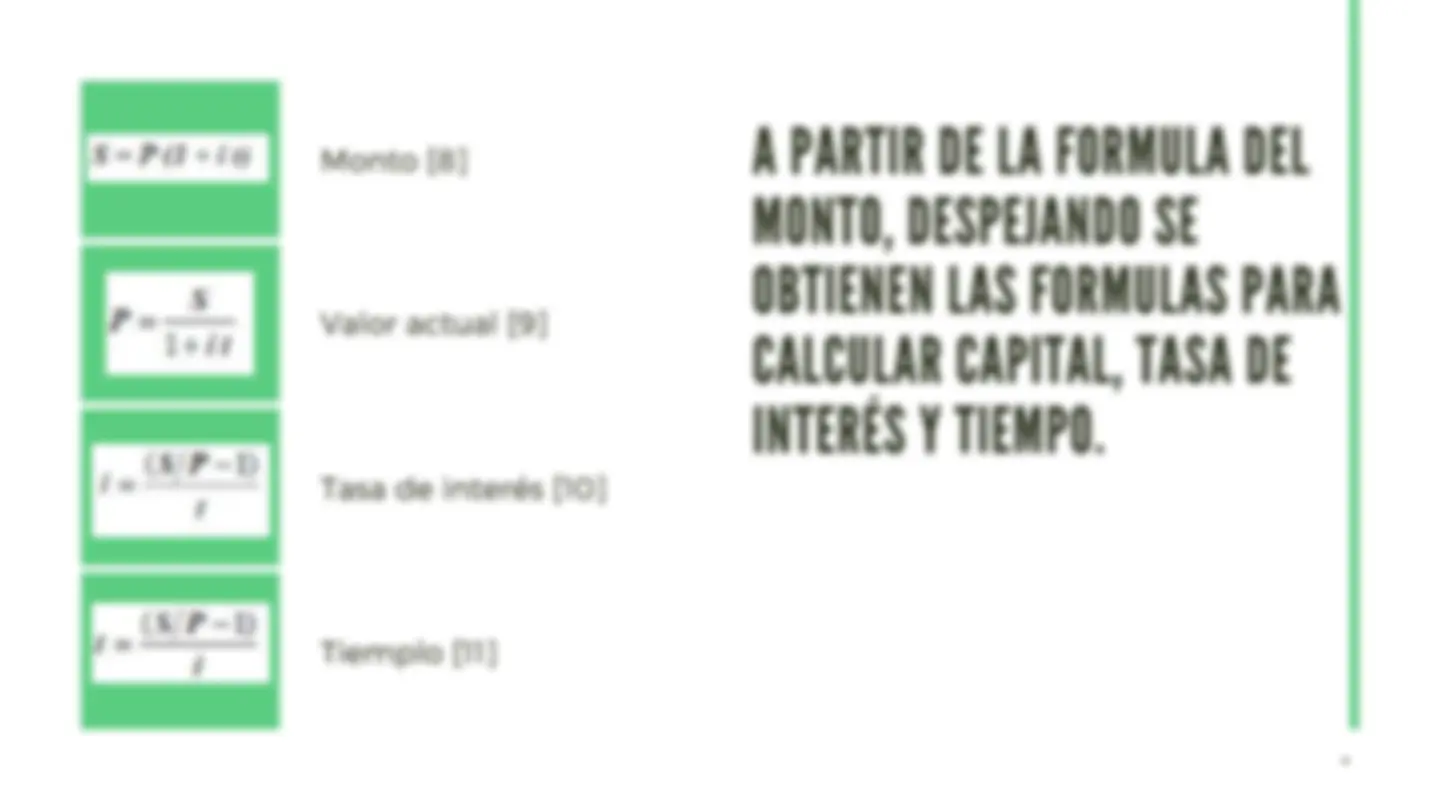

FORMULA

DEL INTERÉS

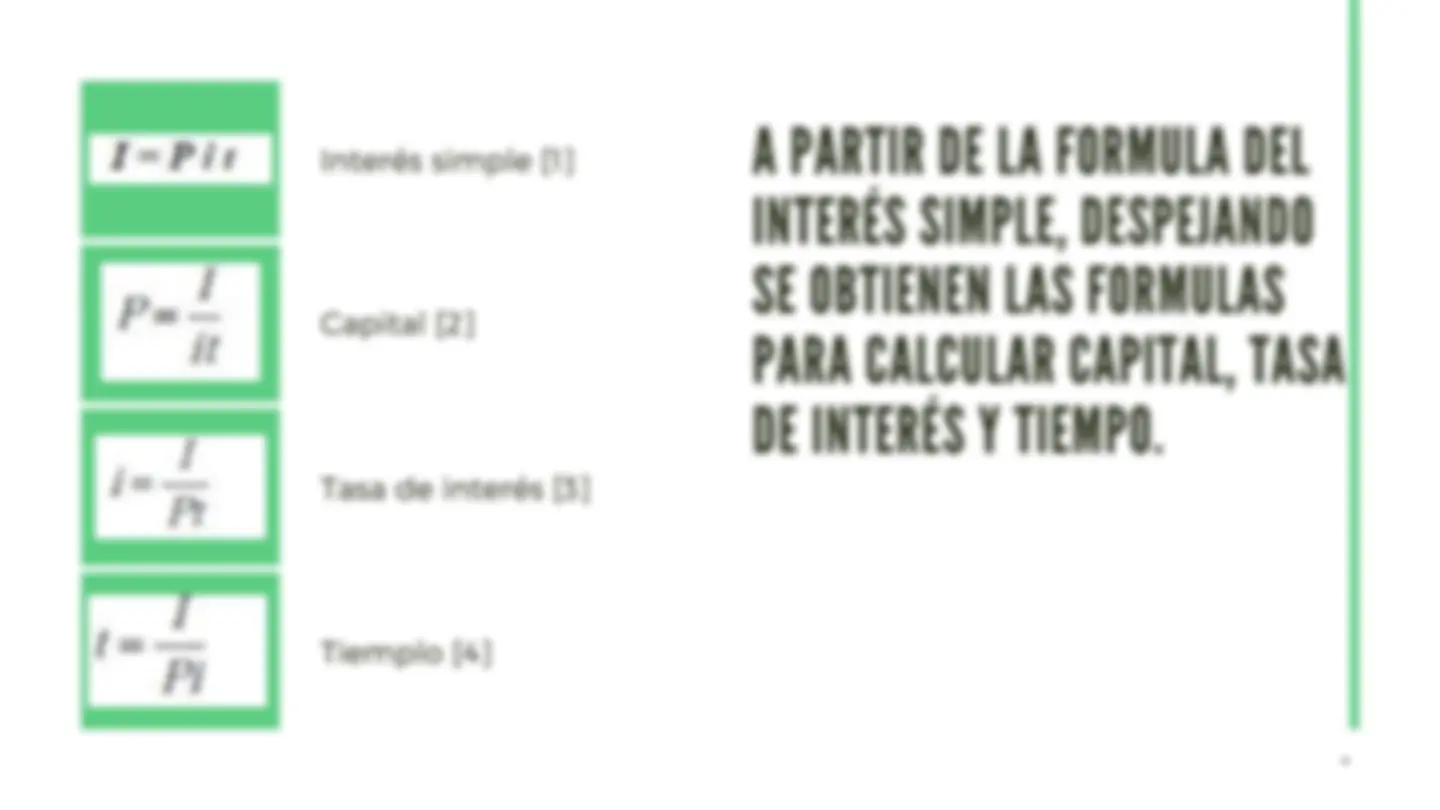

I = P i t, [ 1 ]

Si la tasa de interés no

especifica la unidad

de tiempo asociada,

entonces asumiremos

que se trata de una

tasa de interés anual.

La tasa de interés debe

emplearse en su forma

decimal; es decir, sin el

símbolo de porcentaje.

Para la tasa de interés y el

plazo deben utilizarse las mismas unidades de tiempo.

En caso que sean distintas, se deberá realizar la conversión

correspondiente a fin de que ambas coincidan.r.

Para expresar una tasa

de interés anual en

periodos que no sean

anuales, sólo habría que

dividirla entre el número

de periodos por año.

Esta variable queda

definida a partir de las

condiciones

contractuales del

préstamo o la

inversión.

Cuando empleamos la

expresión “a corto plazo”,

nos referimos a periodos

de tiempo iguales o

menores a un año.

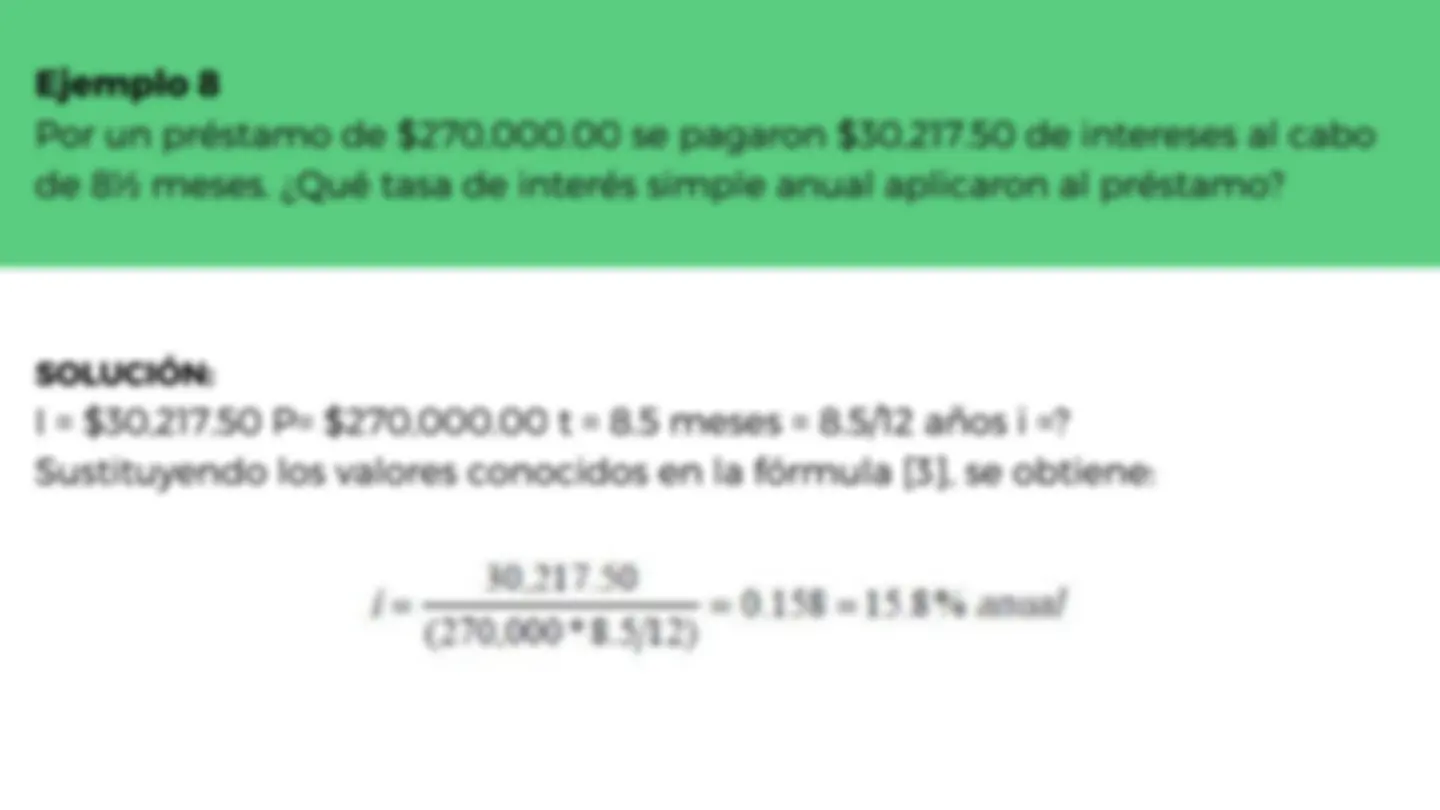

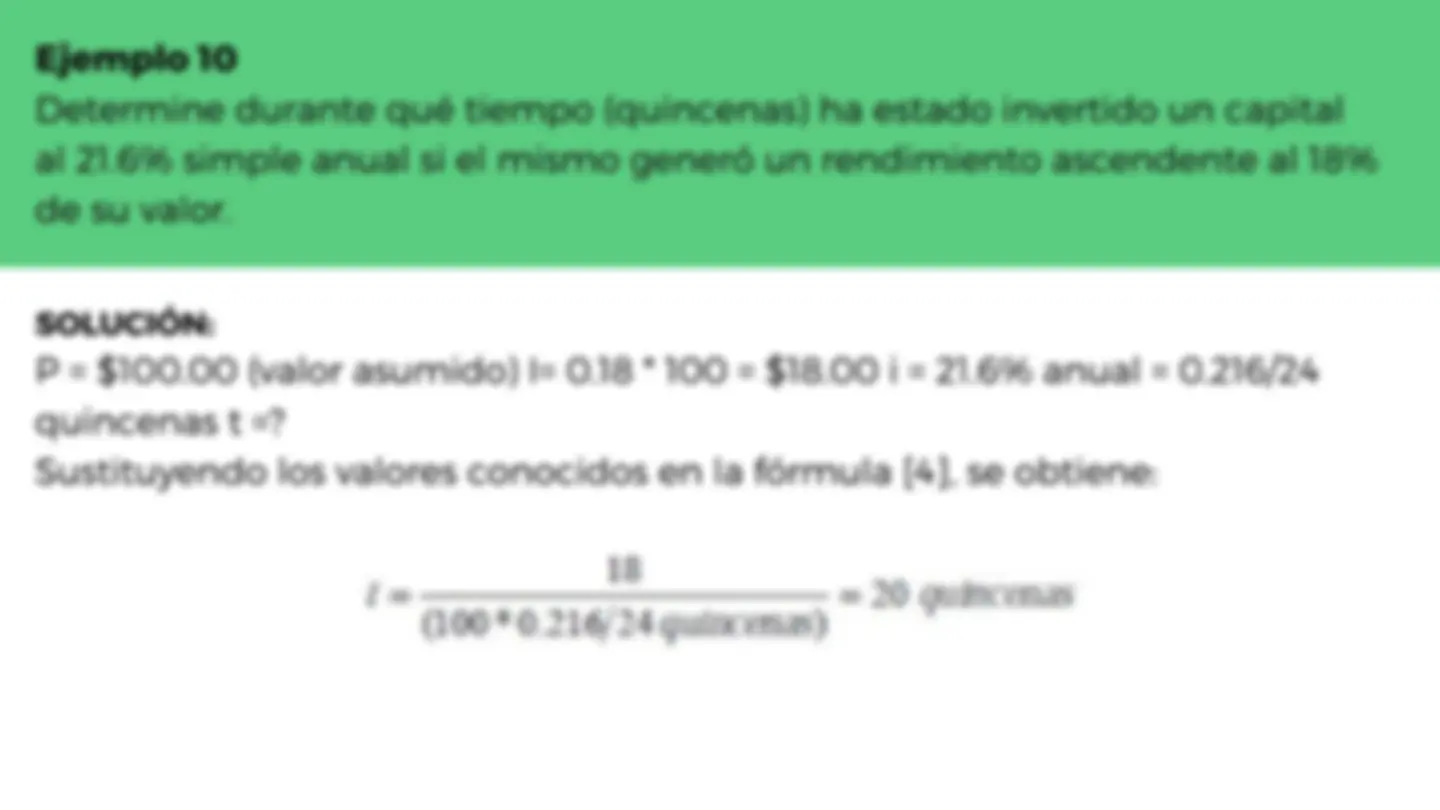

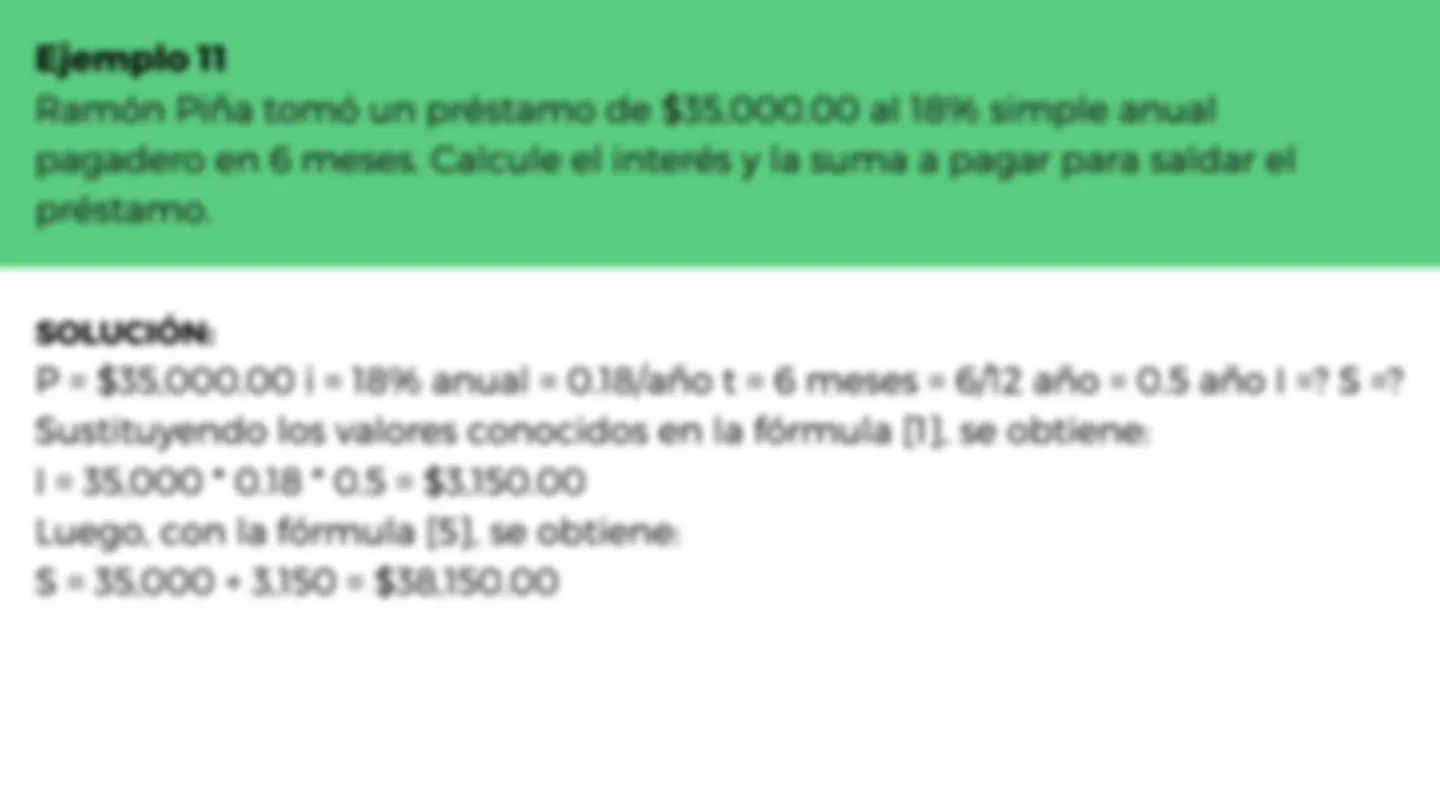

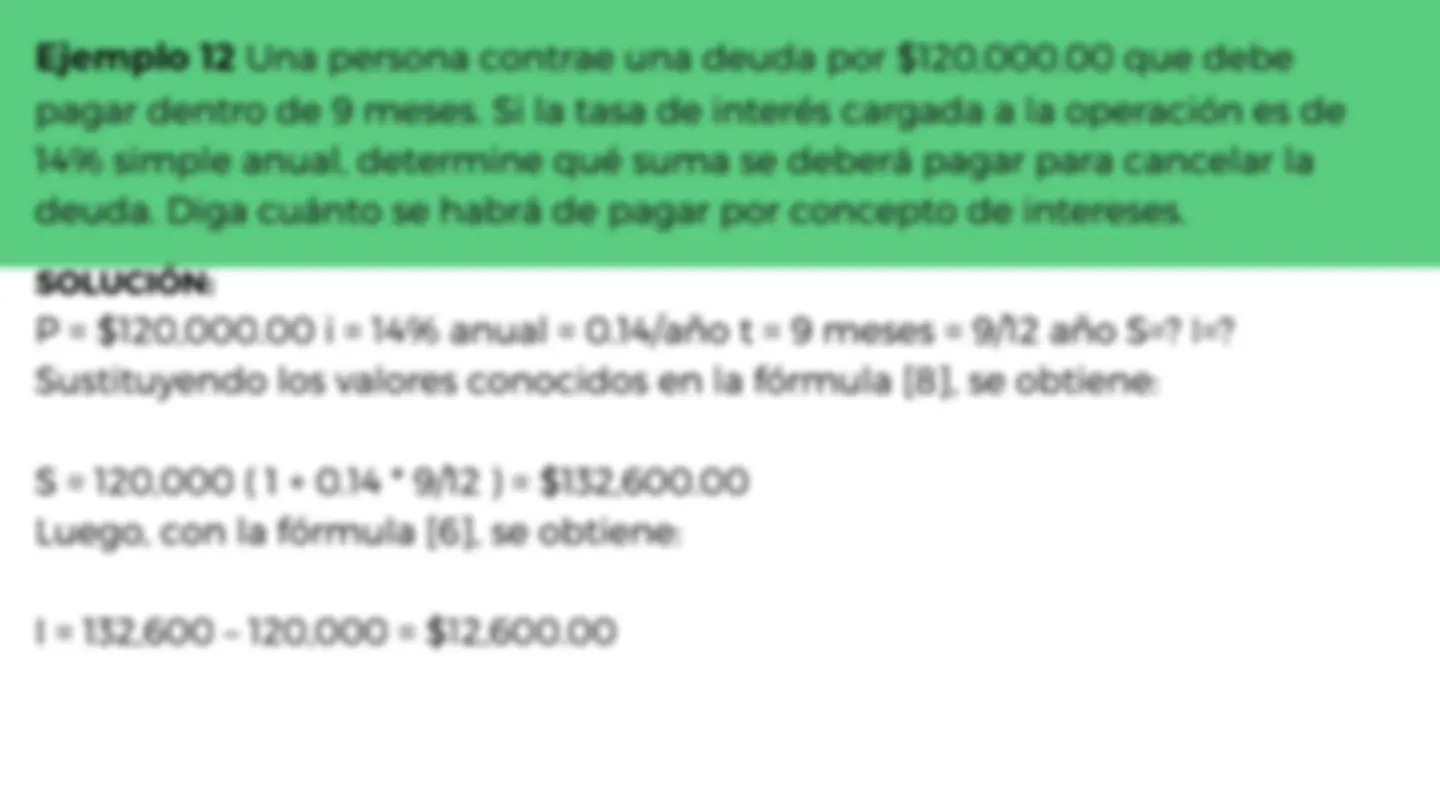

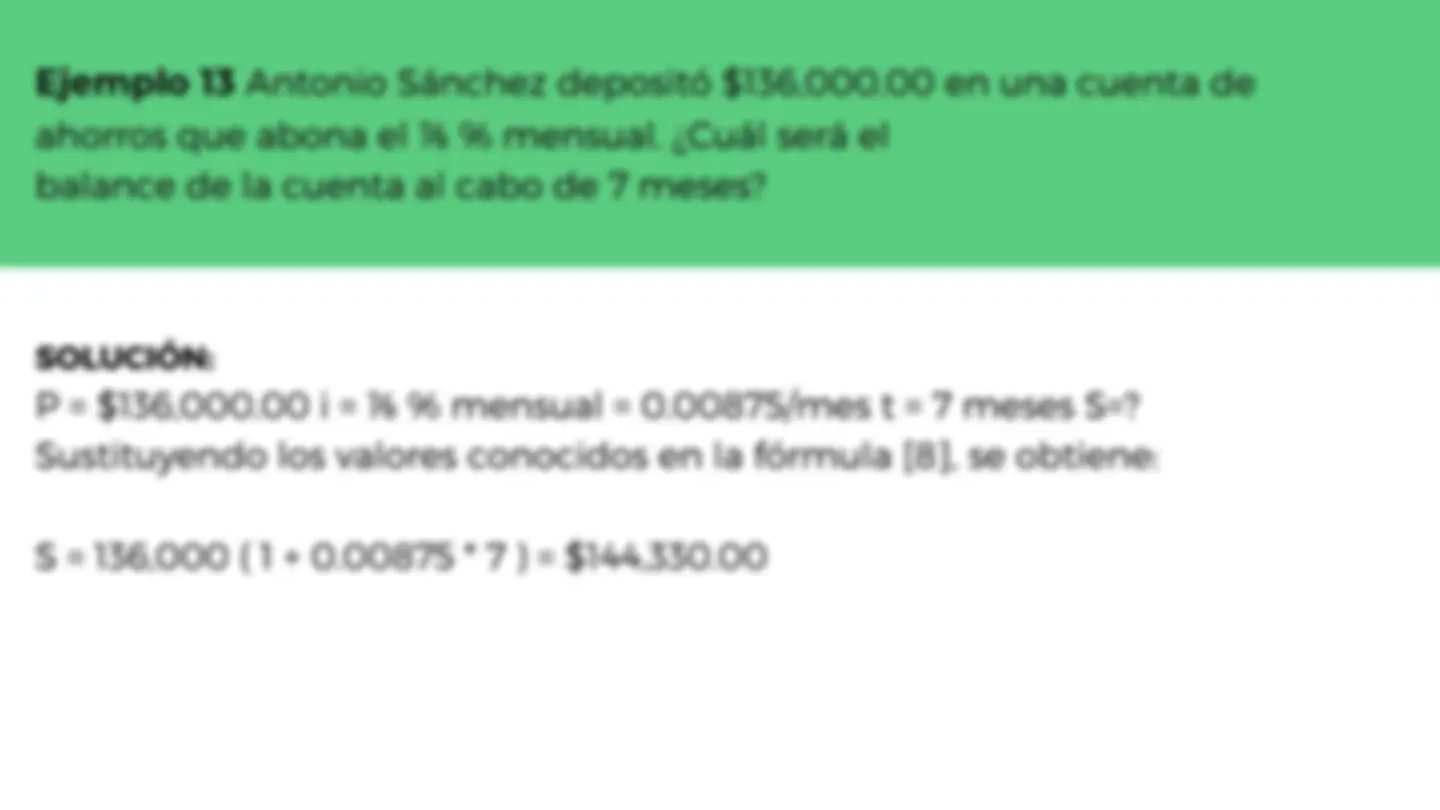

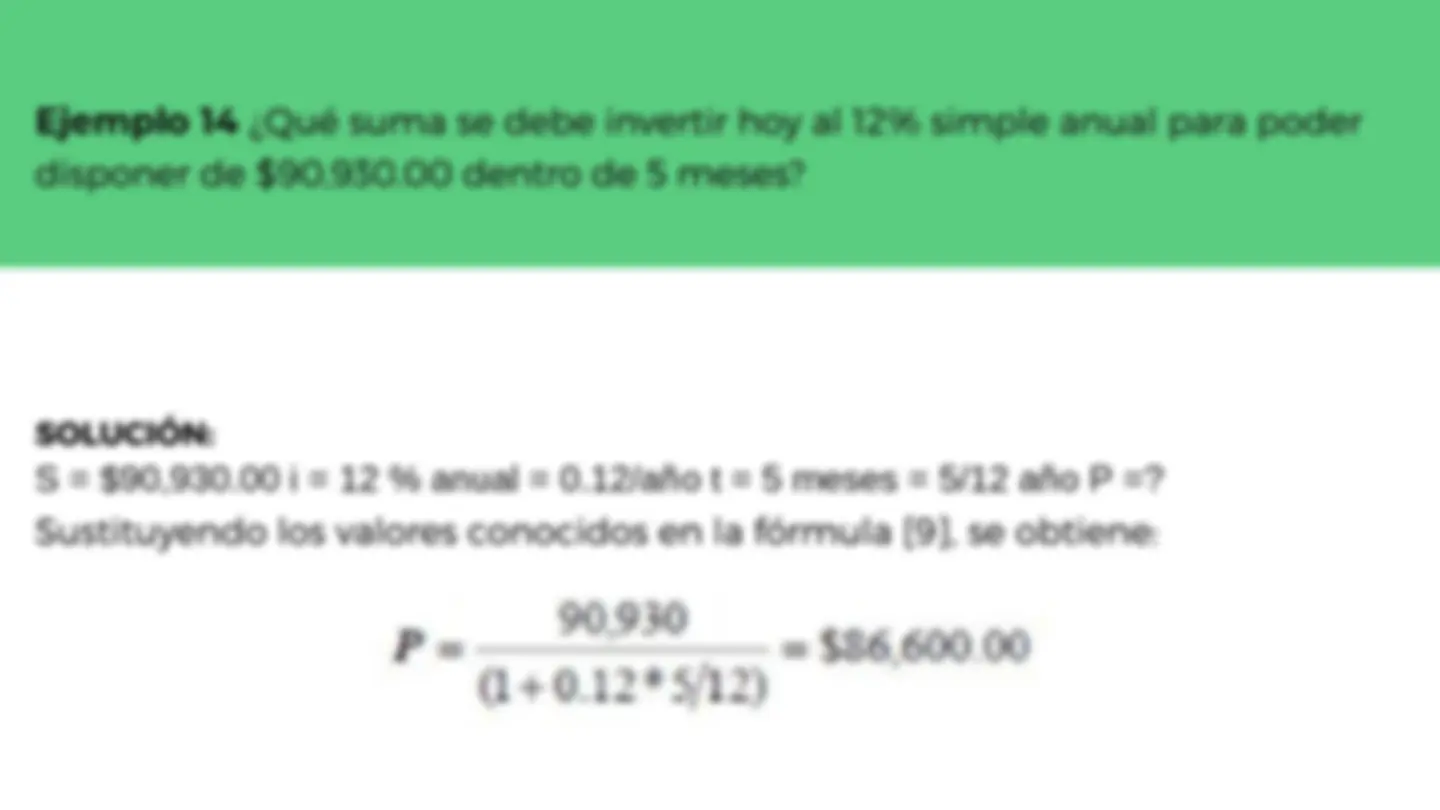

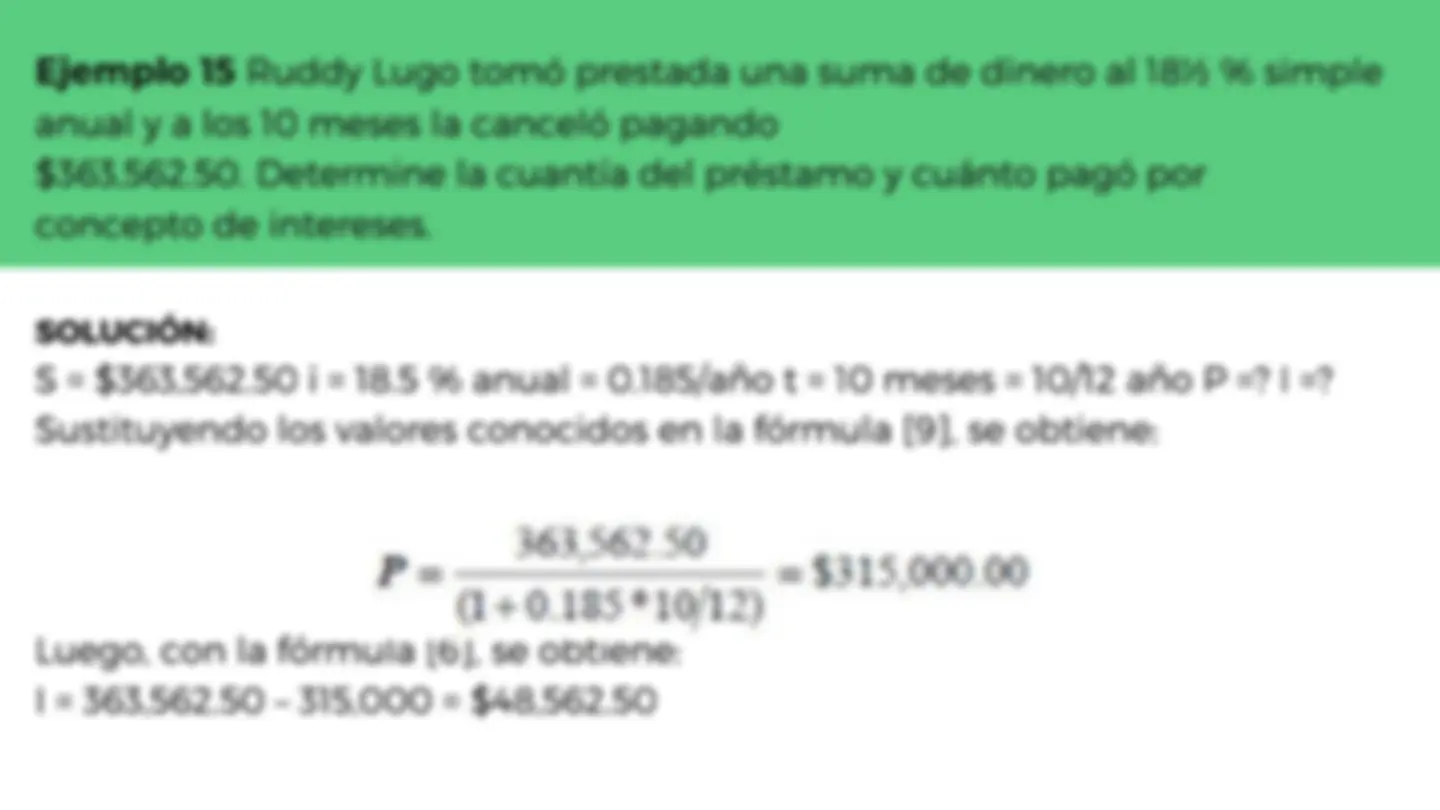

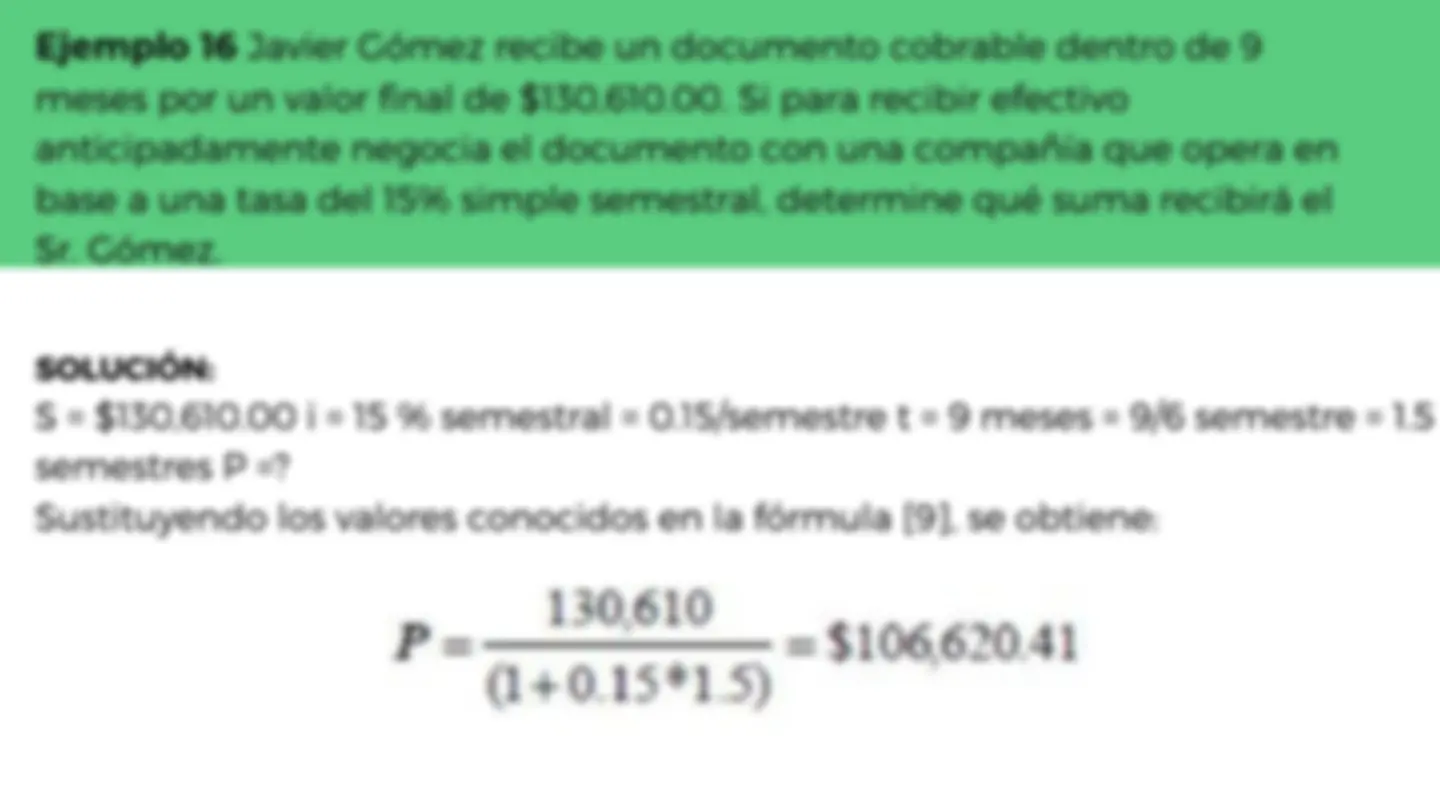

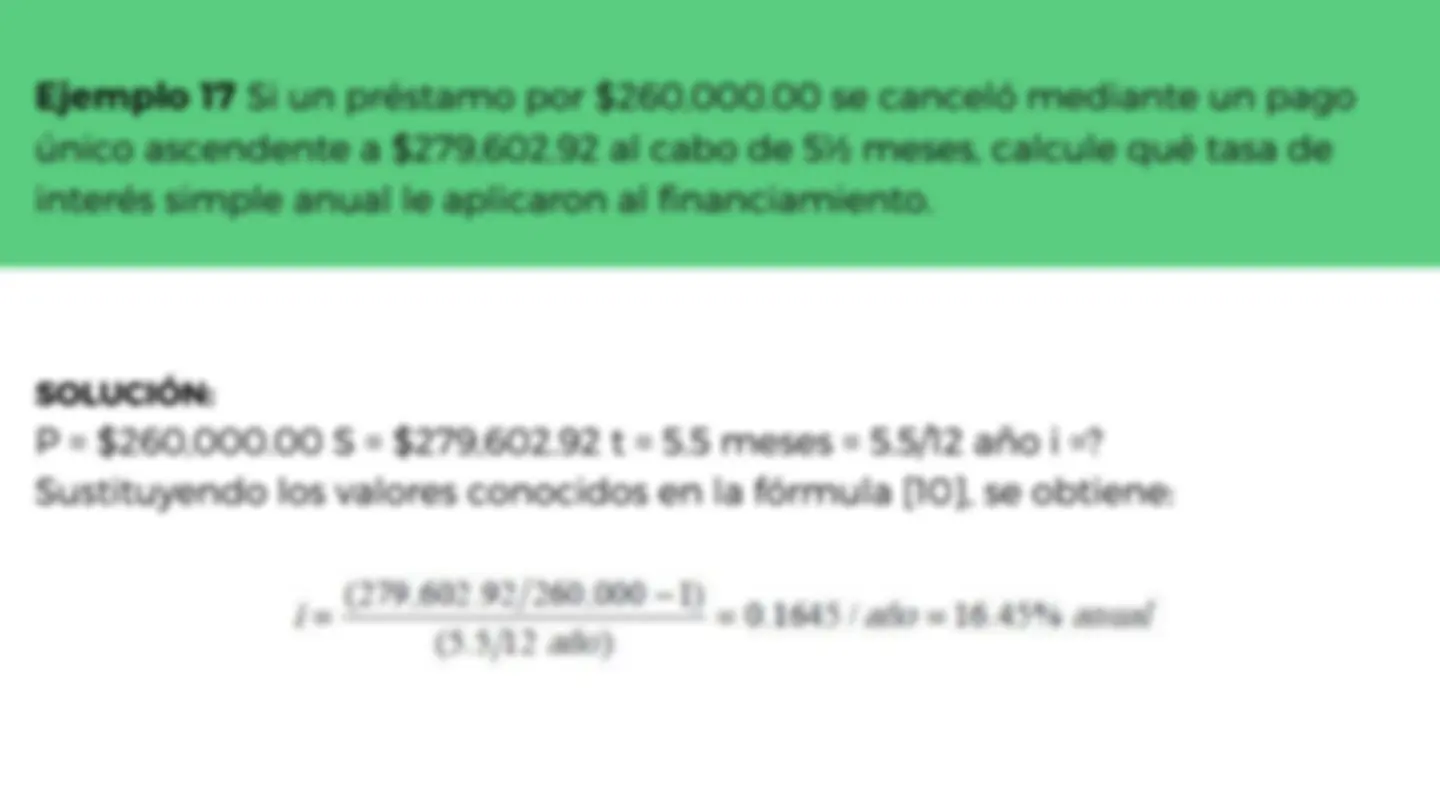

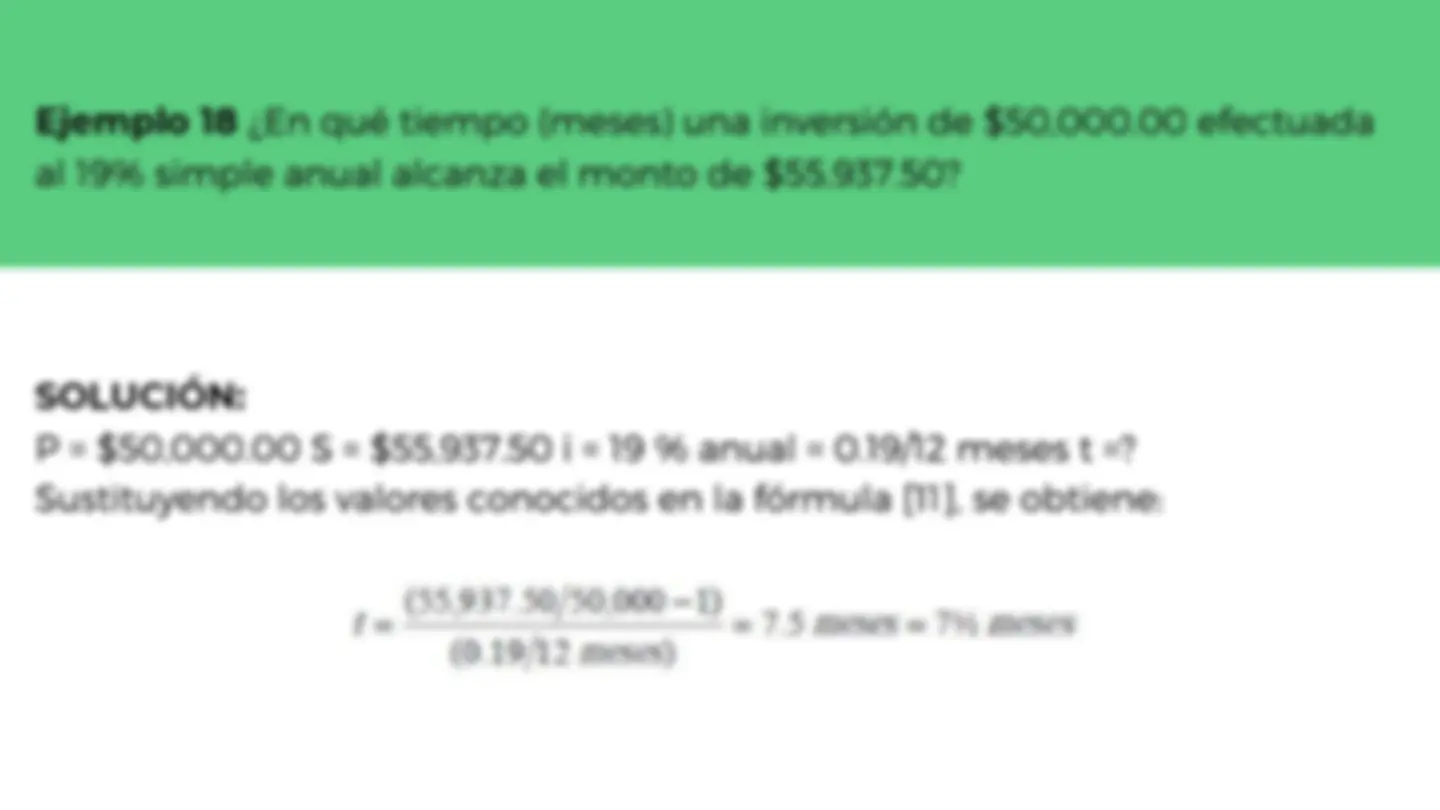

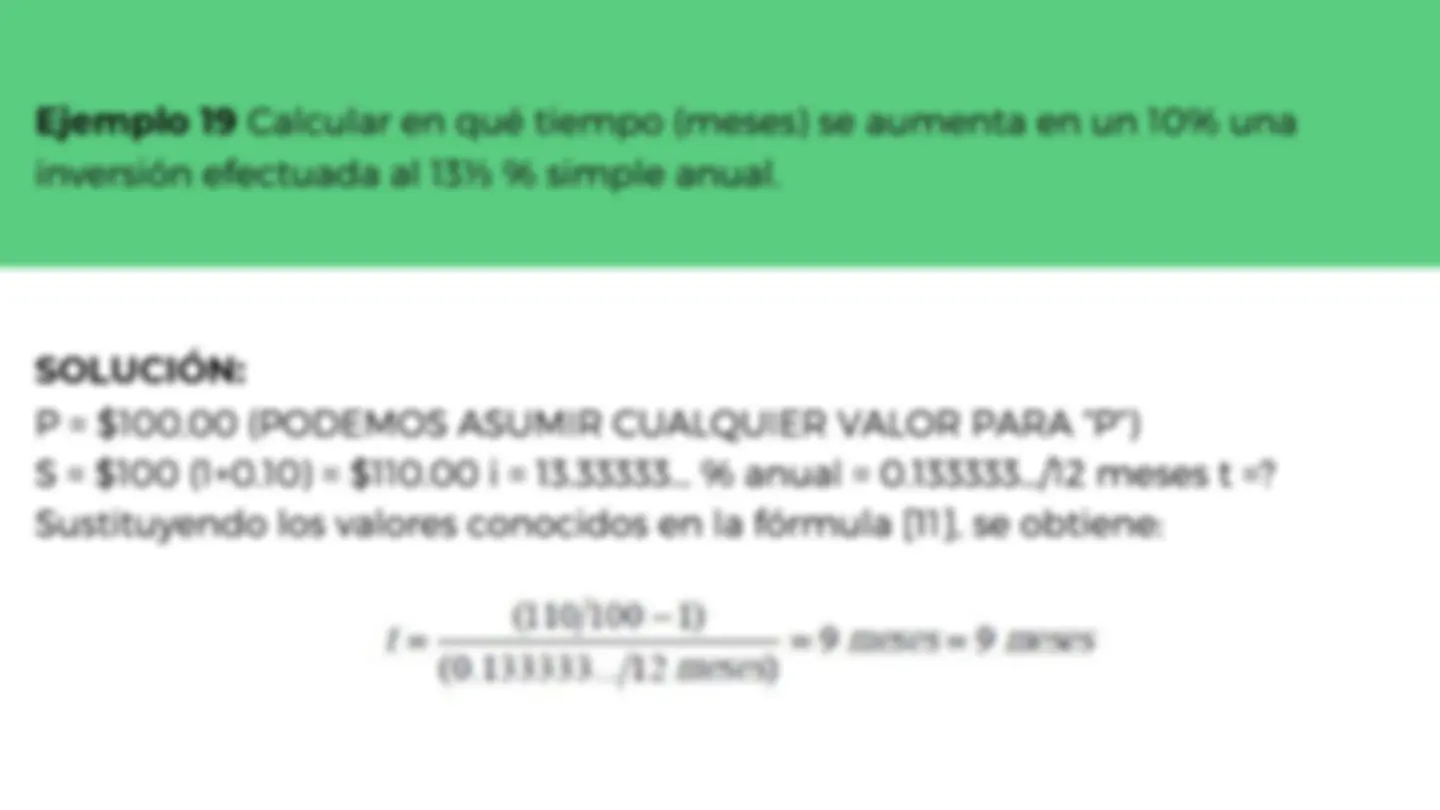

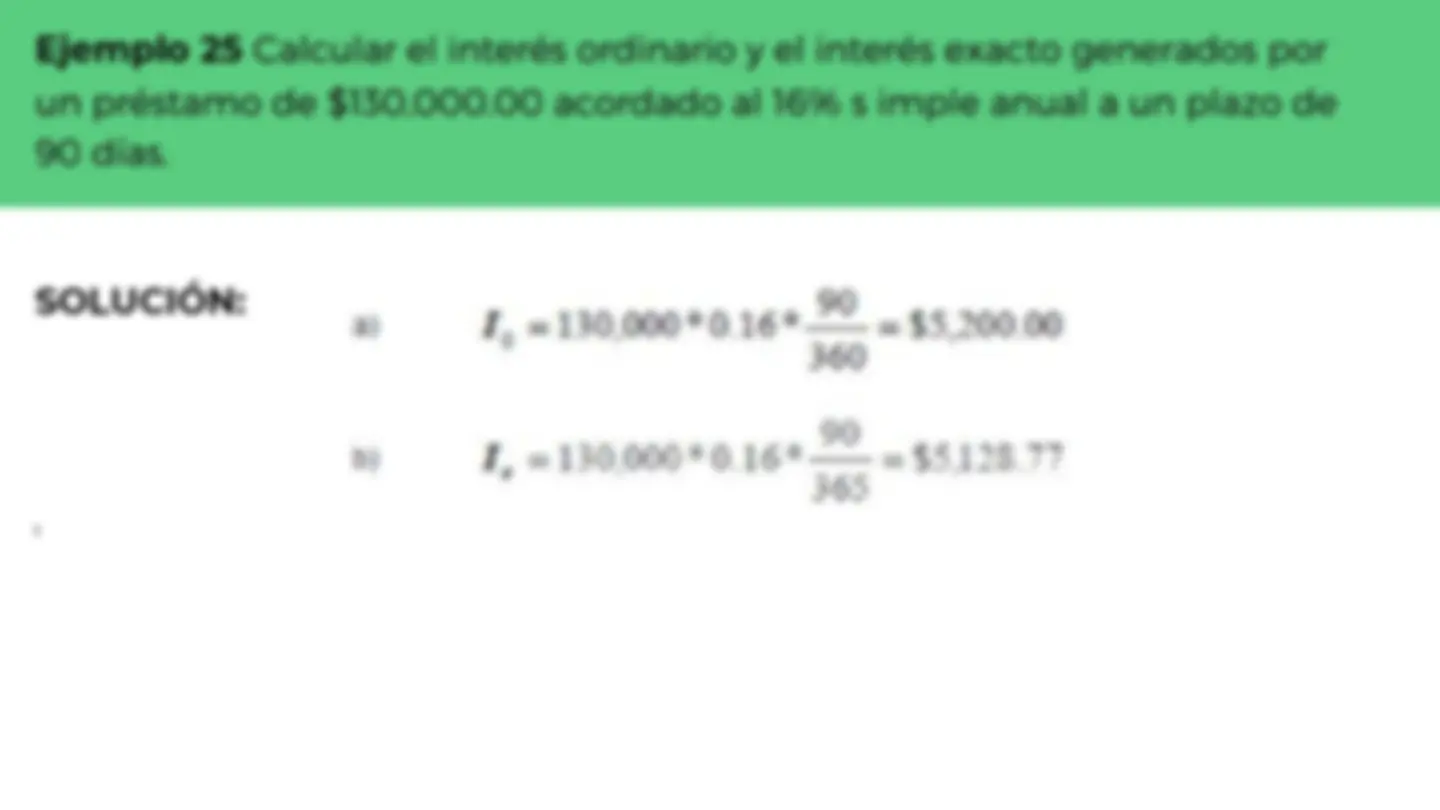

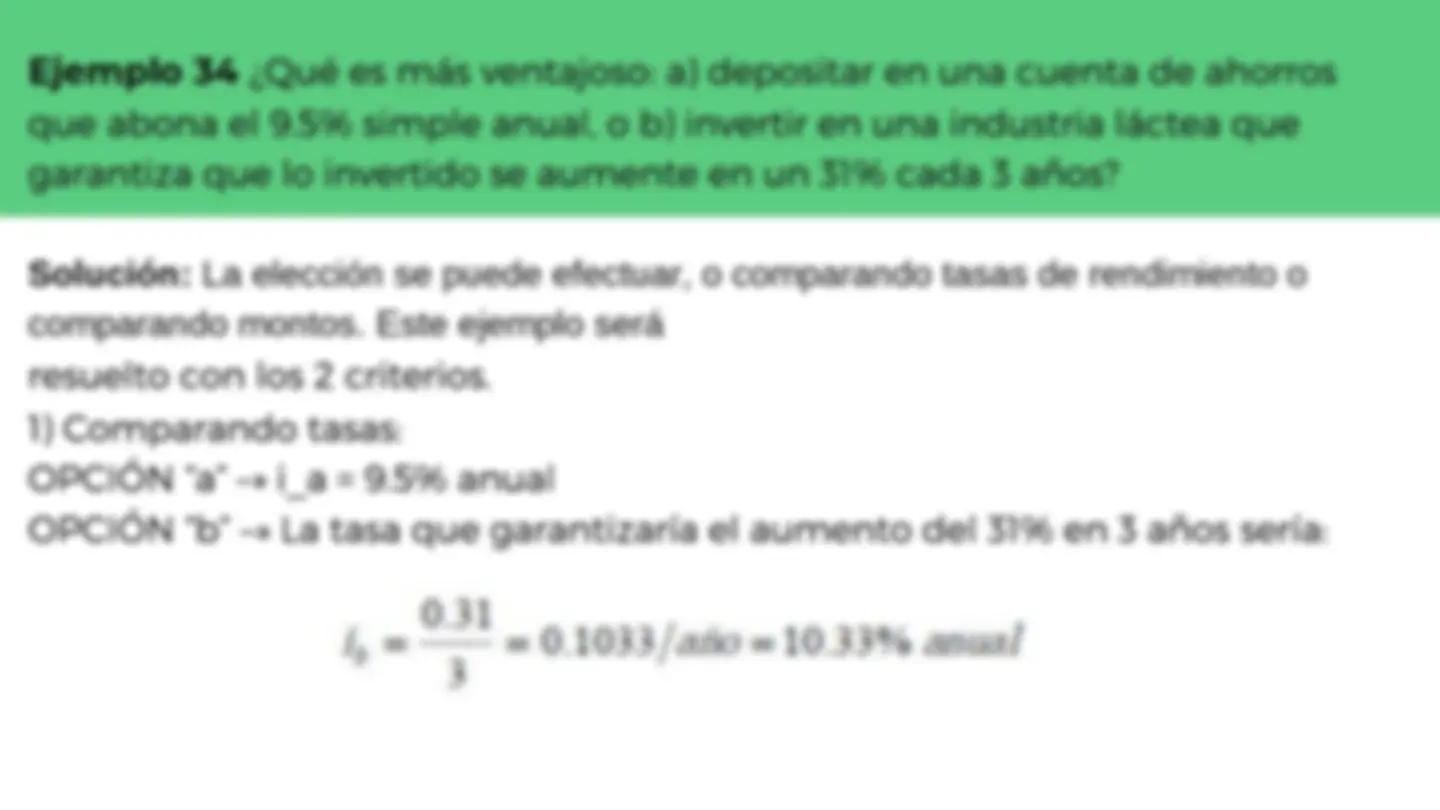

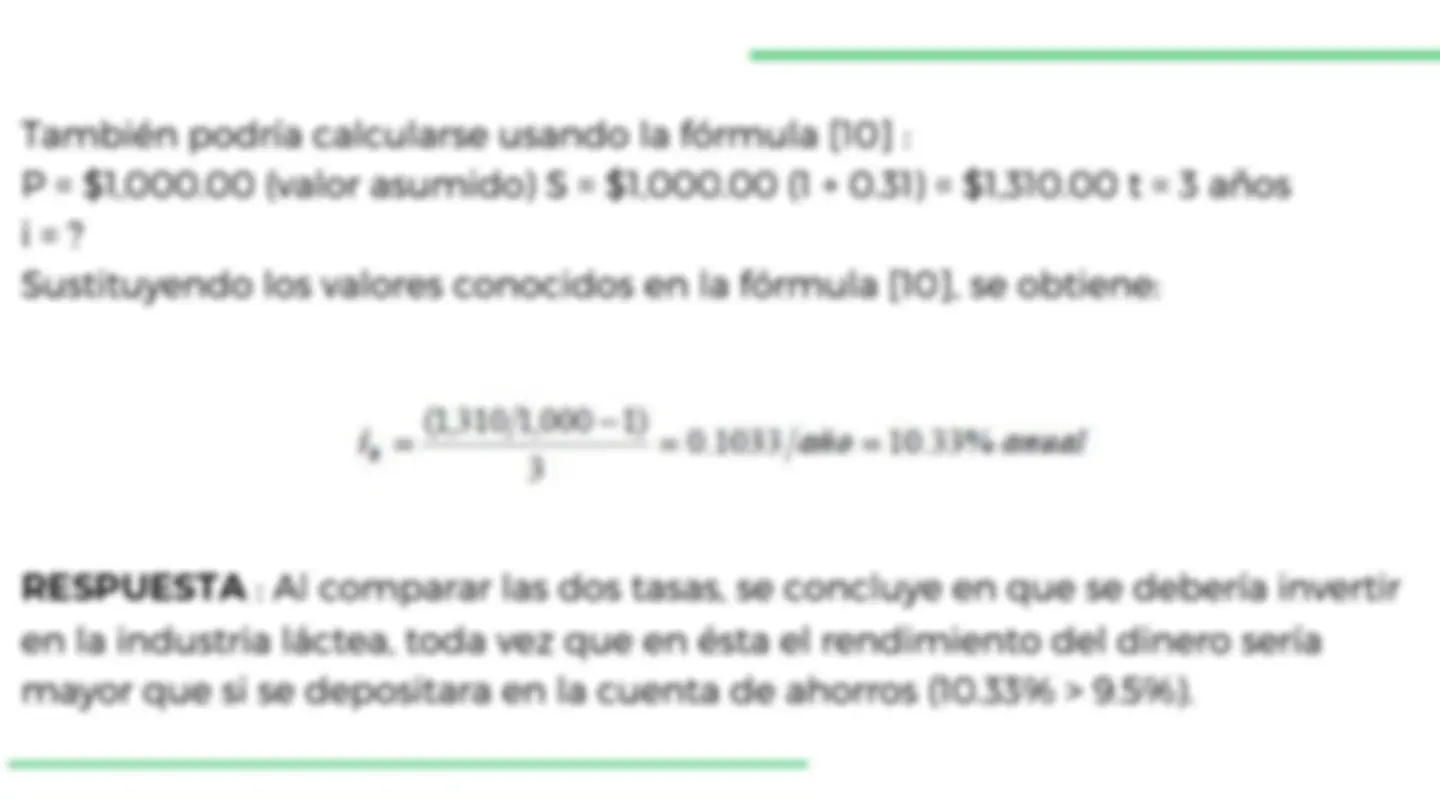

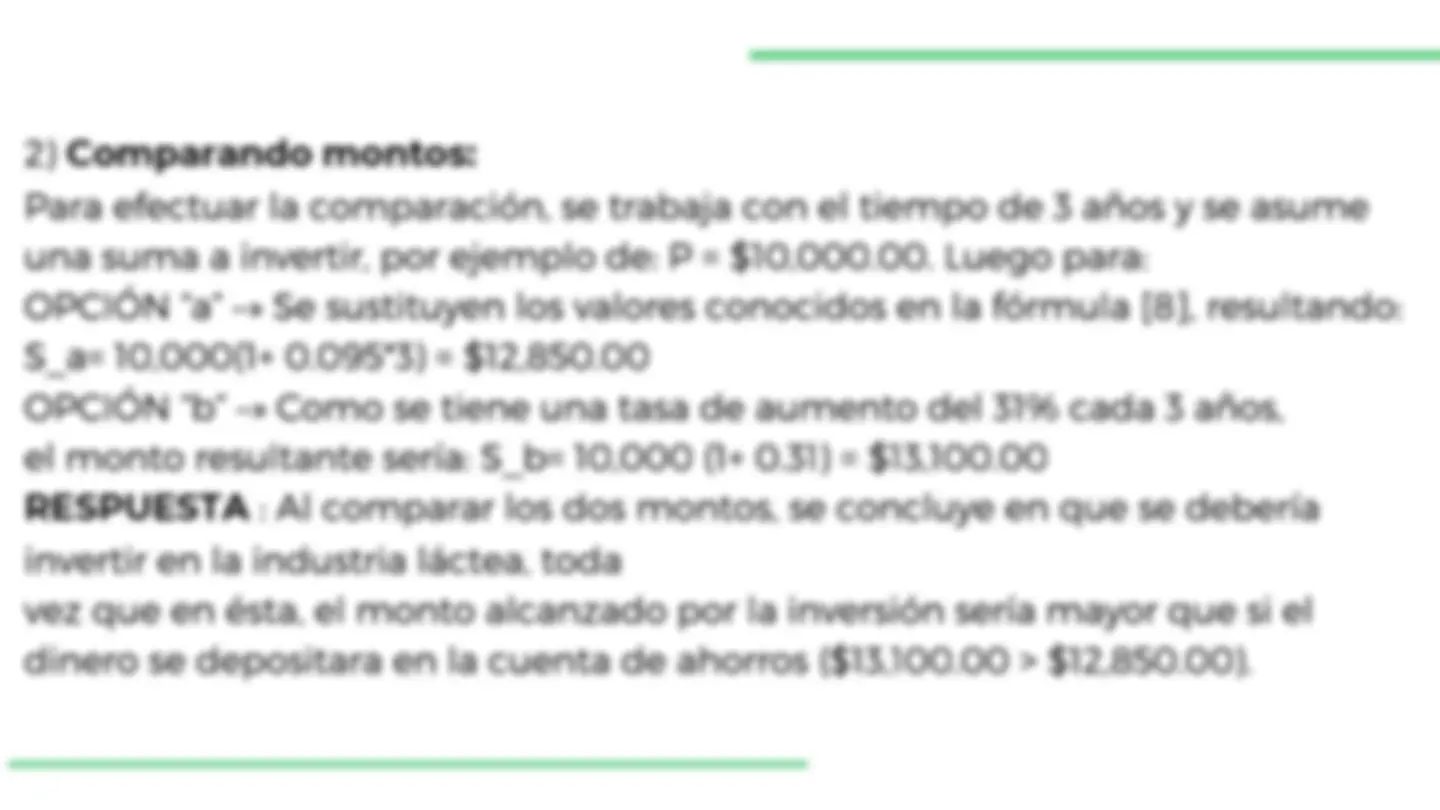

Ejemplo 2

¿Qué interés trimestral produce una deuda por $ 120 , 000. 00 contraída al

18 % simple anual?

SOLUCIÓN:

P= $ 120 , 000. 00 ; i = 18 % anual = 18 % / 4 trimestres = 4. 5 % trimestral = 0. 045 / trimestre t= 1

trimestre I=?

Sustituyendo los valores conocidos en la fórmula [ 1 ], se obtiene:

I = 120 , 000 * 0. 045 * 1 = $ 5 , 400. 00

Ejemplo 3

Calcule el interés generado por un préstamo de $ 90 , 000. 00 al 13¾% simple

anual al cabo de 7 meses.

SOLUCIÓN:

P= $ 90 , 000. 00 i = 13¾% anual = 0. 1375 / año t= 7 meses = 7 / 12 año I=?

Sustituyendo los valores conocidos en la fórmula [ 1 ], se obtiene:

I = 90 , 000 * 0. 1375 * 7 / 12 = $ 7 , 218. 75

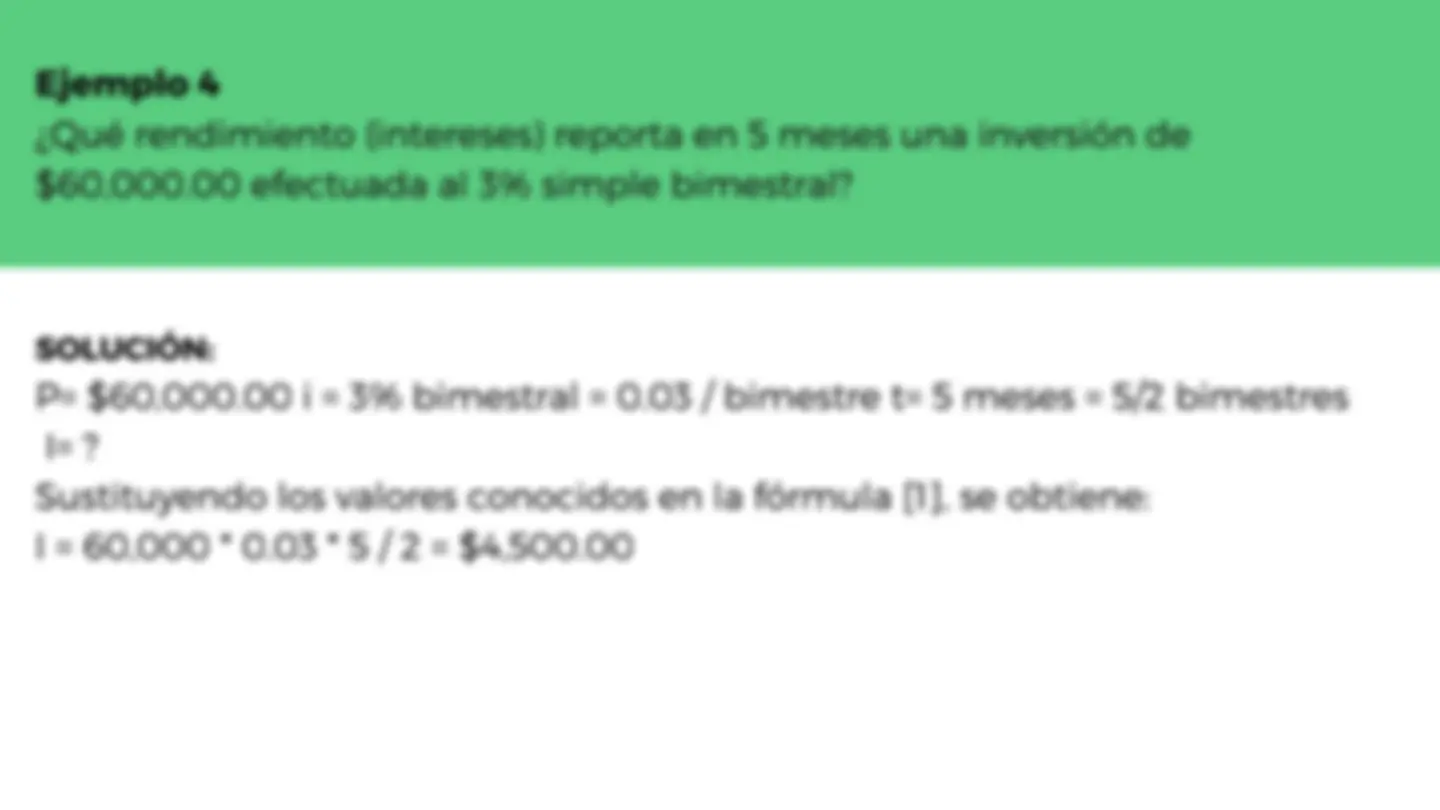

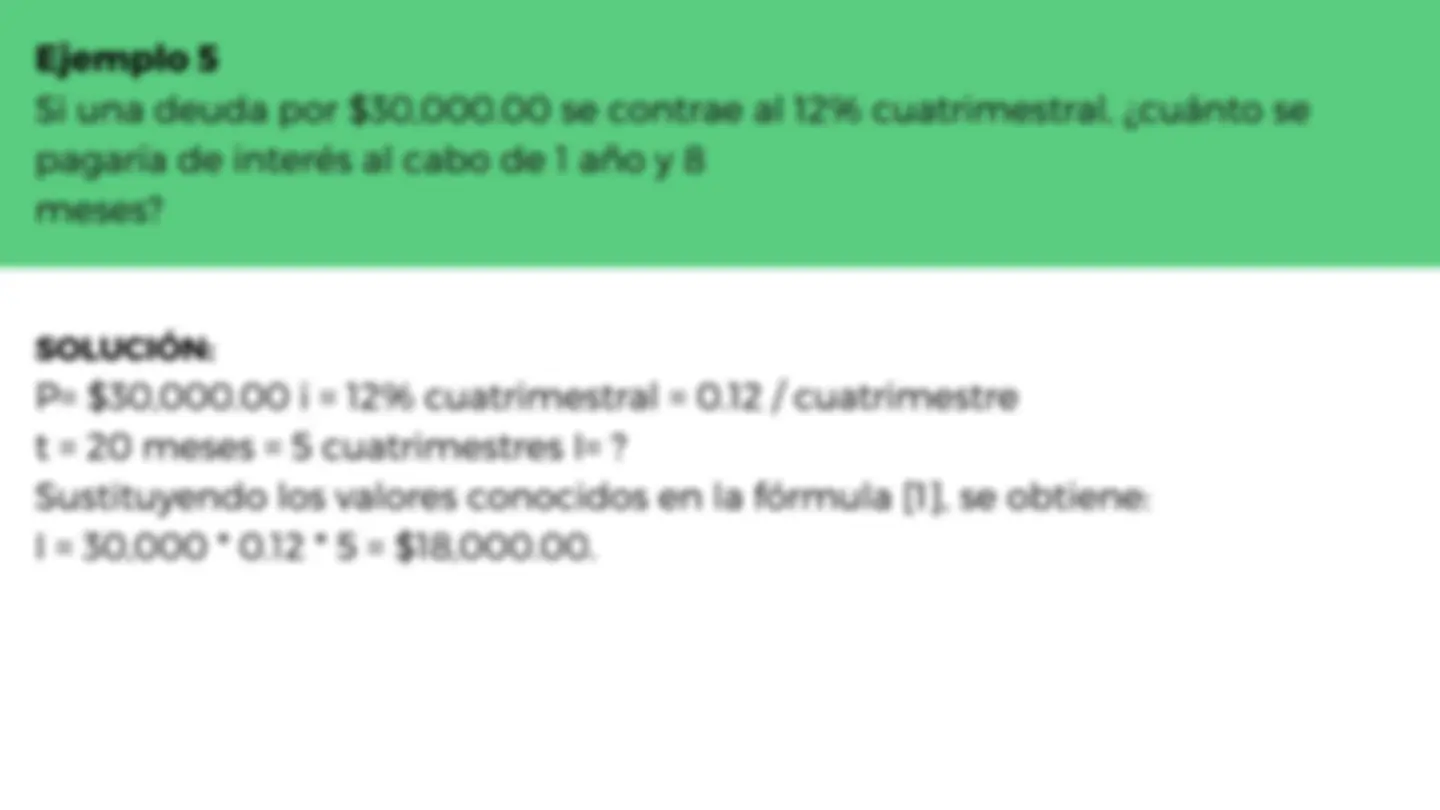

Ejemplo 5

Si una deuda por $ 30 , 000. 00 se contrae al 12 % cuatrimestral, ¿cuánto se

pagaría de interés al cabo de 1 año y 8

meses?

SOLUCIÓN:

P= $ 30 , 000. 00 i = 12 % cuatrimestral = 0. 12 / cuatrimestre

t = 20 meses = 5 cuatrimestres I=?

Sustituyendo los valores conocidos en la fórmula [ 1 ], se obtiene:

I = 30 , 000 * 0. 12 * 5 = $ 18 , 000. 00.

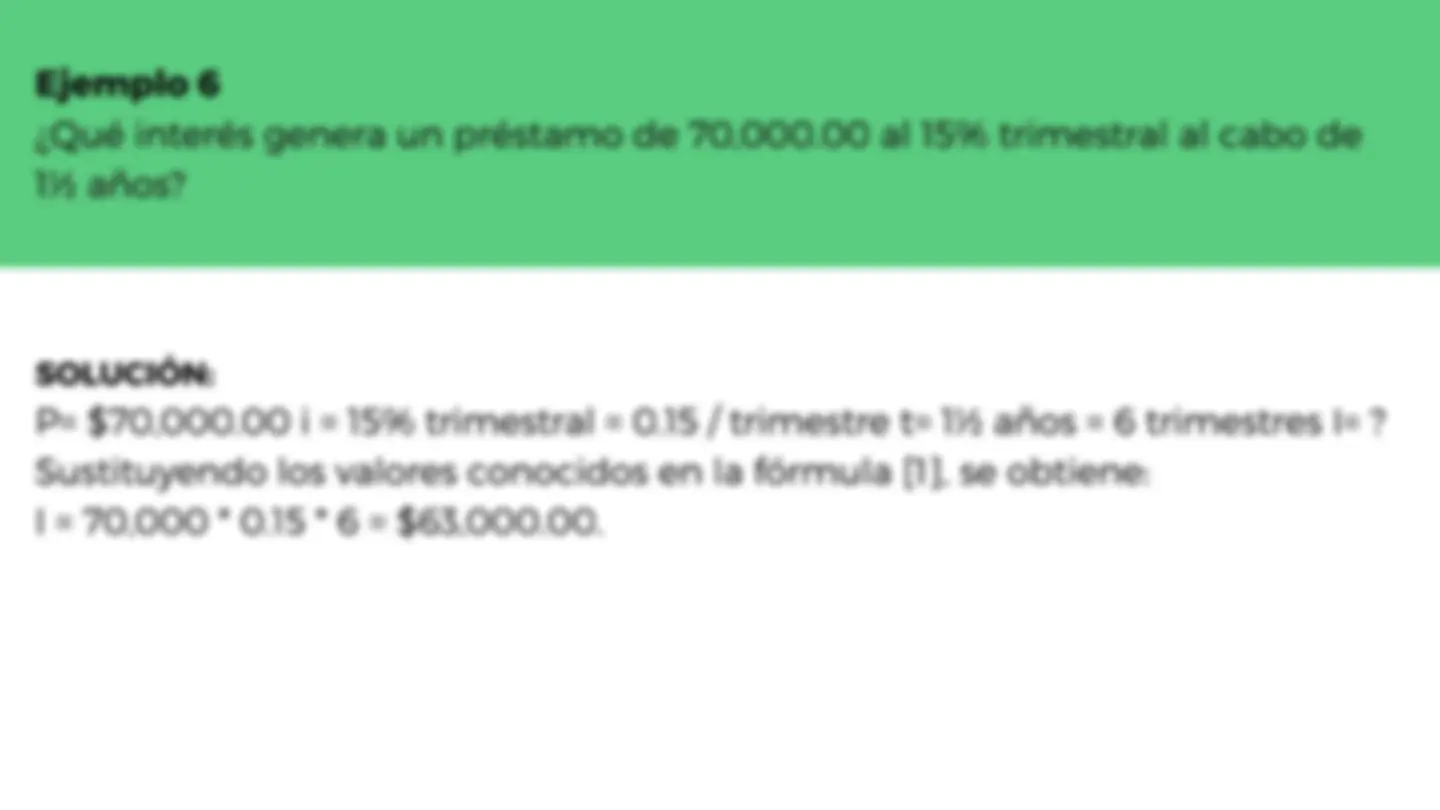

Ejemplo 6

¿Qué interés genera un préstamo de 70 , 000. 00 al 15 % trimestral al cabo de

1½ años?

SOLUCIÓN:

P= $ 70 , 000. 00 i = 15 % trimestral = 0. 15 / trimestre t= 1½ años = 6 trimestres I=?

Sustituyendo los valores conocidos en la fórmula [ 1 ], se obtiene:

I = 70 , 000 * 0. 15 * 6 = $ 63 , 000. 00.