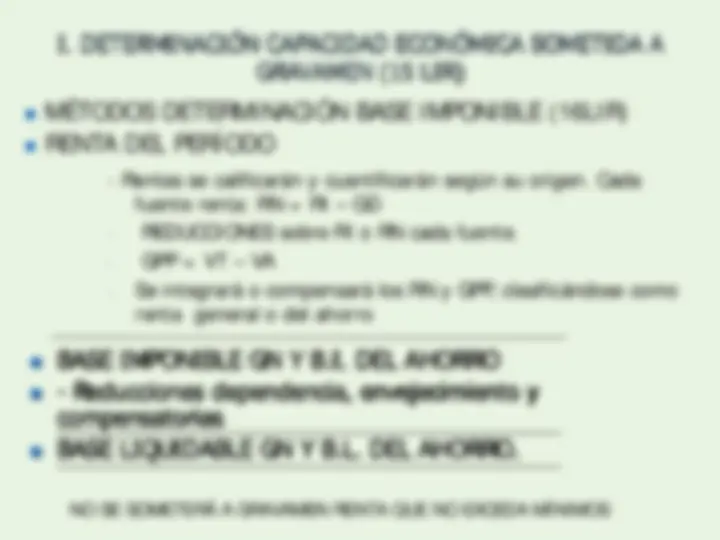

LA BASE IMPONIBLE DEL

IRPF.

CONCEPTO: IMPORTE DE LA RENTA DEL

CONTRIBUYENTE, EXPRESIÓN DE SU CAPACIDAD

ECONÓMICA (ART. 15.1 LIR)

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: derecho tributario ii, Profesor: Alberto Garcia Moreno, Carrera: Dret + ADE, Universidad: UV

Tipo: Apuntes

1 / 69

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

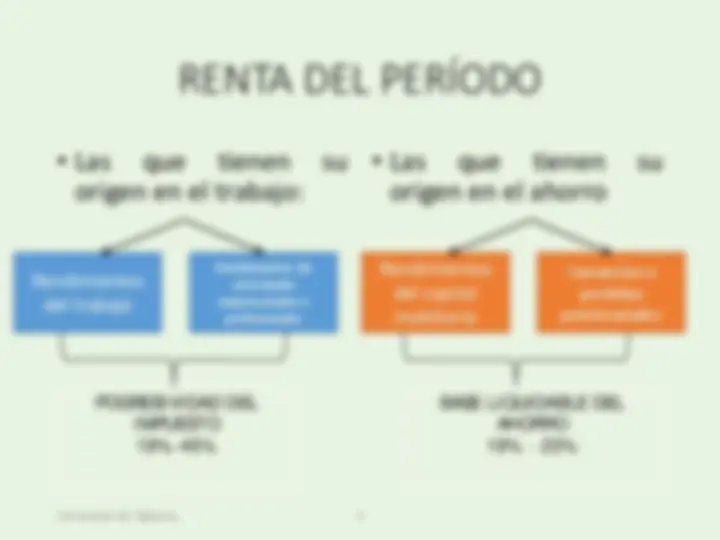

RENDIMIENTOS NETOS (TP, RCI, ALGUNOS RCM, RAE, IRI E dtos GPP

RNCM Y GANANC. Y PÉRD. L/P

- REDUCCIONES

REMANENTE

GN c/ Mn

B. LIQ. AHORRO con Reman. Mínimo

RENTA DEL PERÍODO

Universitat de València 4

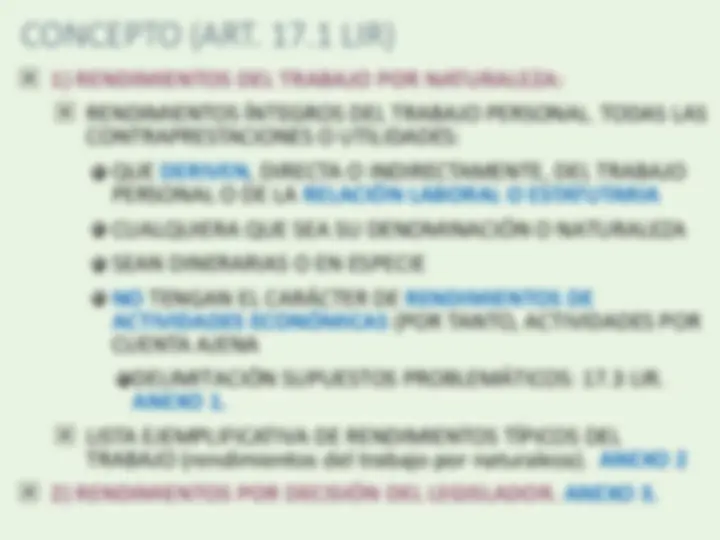

Rendimientos del trabajo

Rendimientos de actividades empresariales o profesionales

Rendimientos del capital mobiliario

Ganancias o perdidas patrimoniales

POGRESIVIDAD DEL IMPUESTO 19%-45%

BASE LIQUIDABLE DEL AHORRO 19% - 23%

Con RAE

Sueldos y salarios

Prestaciones por desempleo

Gastos de representación

Dietas y asignaciones para gastos de viaje:

salvo art. 9 RIR (ver anexo 2.1)

Contribuciones y aportaciones por

promotores a planes de pensiones, compromisos por pensiones, contratos de seguro de vida (con disp. anticipada)

Premios e indemnizaciones

Ayudas y subsidios

Universitat de València 13

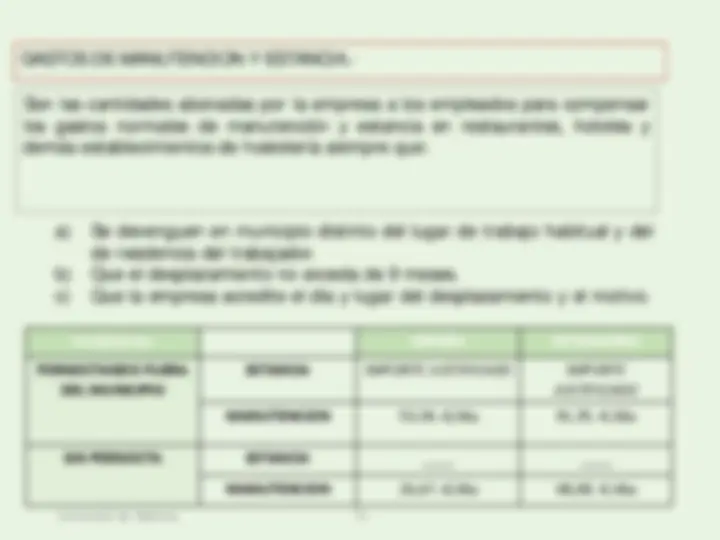

GASTOS DE MANUTENCION Y ESTANCIA.-

Son las cantidades abonadas por la empresa a los empleados para compensar los gastos normales de manutención y estancia en restaurantes, hoteles y demás establecimientos de hostelería siempre que:

a) Se devenguen en municipio distinto del lugar de trabajo habitual y del de residencia del trabajador. b) Que el desplazamiento no exceda de 9 meses. c) Que la empresa acredite el día y lugar del desplazamiento y el motivo.

Condiciones ESPAÑA EXTRANJERO PERNOCTANDO FUERA DEL MUNICIPIO

ESTANCIA IMPORTE JUSTIFICADO IMPORTE JUSTIFICADO MANUTENCION 53,34.-€/día 91,35.-€/día SIN PERNOCTA ESTANCIA ____ ____ MANUTENCION 26,67.-€/día 48,08.-€/día

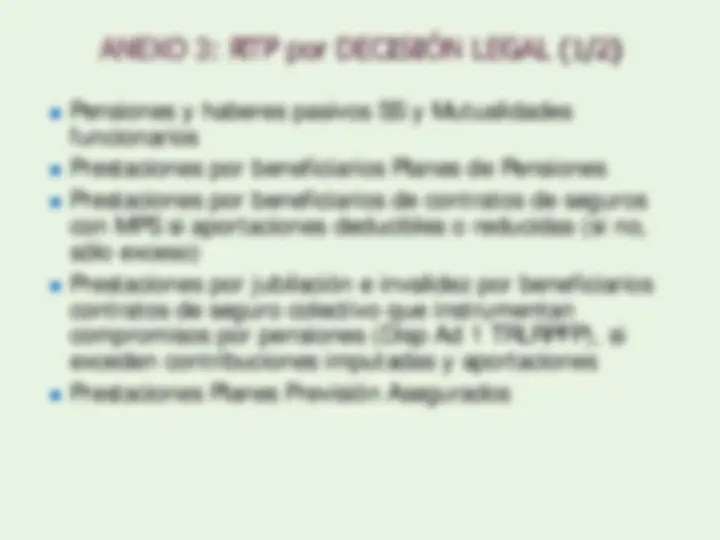

Pensiones y haberes pasivos SS y Mutualidades funcionarios

Prestaciones por beneficiarios Planes de Pensiones

Prestaciones por beneficiarios de contratos de seguros con MPS si aportaciones deducibles o reducidas (si no, sólo exceso)

Prestaciones por jubilación e invalidez por beneficiarios contratos de seguro colectivo que instrumentan compromisos por pensiones (Disp Ad 1 TRLRPFP), si exceden contribuciones imputadas y aportaciones

Prestaciones Planes Previsión Asegurados

RÉGIMEN FISCAL DE LOS SISTEMAS

COMPLEMENTARIOS DE PREVISIÓN

SOCIAL

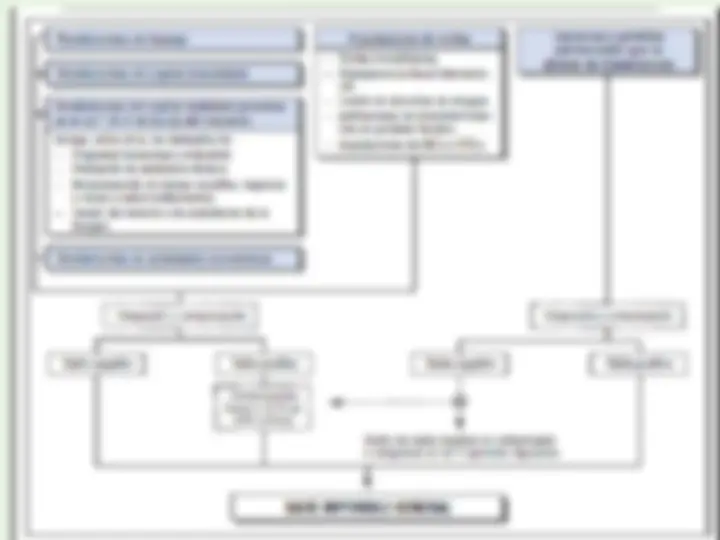

ESQUEMA DEL CALCULO DEL RENDIMIENTO NETO DEL TRABAJO

Universitat de València

19

RENDIMIENTO INTEGRO PREVIO Ingresos Íntegros

RETRIBUCIONES DINERARIAS RETRIBUCIONES EN ESPECIE

RENDIMIENTO INTEGRO

RENDIMIENTO NETO

RENDIMIENTO NETO REDUCIDO DEL TRABAJO

REDUCCIONES APLICABLES AL RENDIMIENTO INTEGRO

GASTOS DEDUCIBLES

OTRAS REDUCCIONES SOBRE EL RENDMIENTO NETO

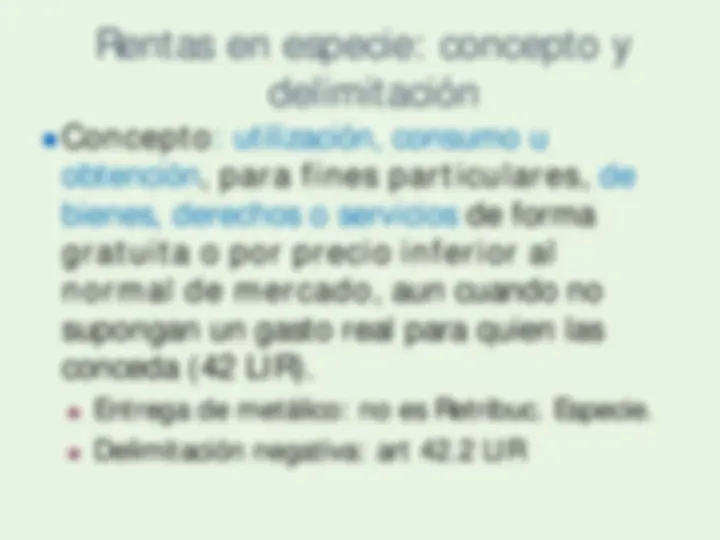

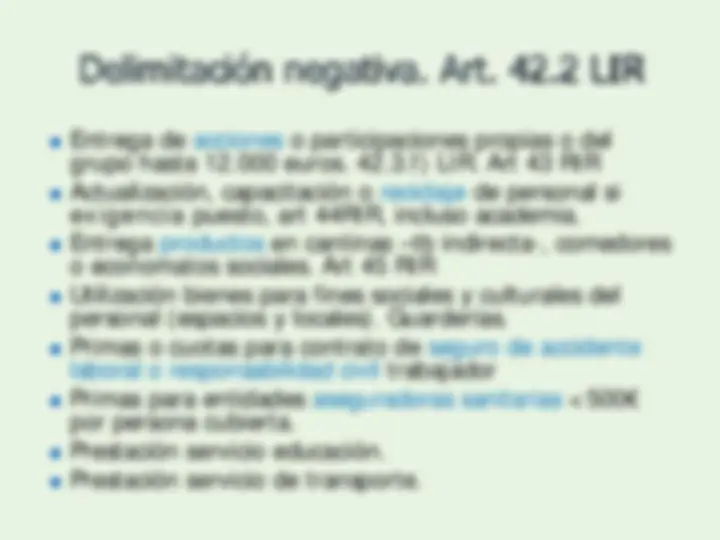

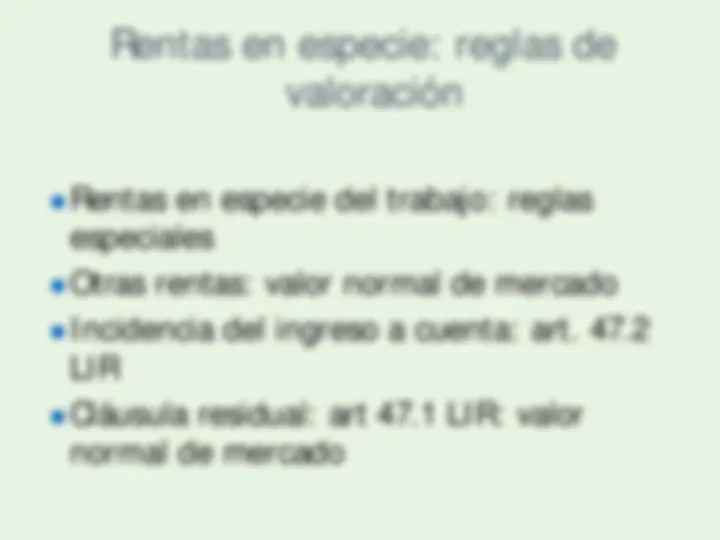

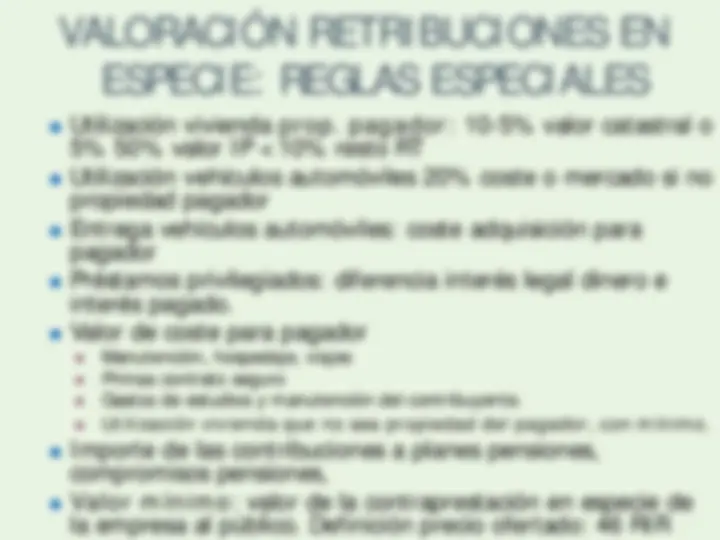

Constituyen rentas en especie la utilización, consumo u obtención, para fines particulares, de bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado, aun cuando no supongan un gasto real para quien las conceda. Art. 42 y 43

Cuando el pagador de las rentas entregue al contribuyente importes en metálico para que éste adquiera los bienes, derechos o servicios, la renta tendrá la consideración de dineraria.

RENDIM. NETO: RI – GD (ART. 18 .2LIR)