LECCIÓN SEGUNDA.

EL EMPRESARIO

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Derecho de la Empresa I, Profesor: Christi Amesti Mendizábal, Carrera: Administración y Dirección de Empresas, Universidad: UCM

Tipo: Apuntes

1 / 60

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

1.1. Concepto. a) Código de Comercio: Comerciante b) Concepto : Persona física o jurídica que profesionalmente y en nombre propio ejercita la actividad de organizar los elementos precisos para la producción de bienes o servicios para el mercado.

1.3. Clases. 1.4. Capacidad, prohibiciones y otras limitaciones.

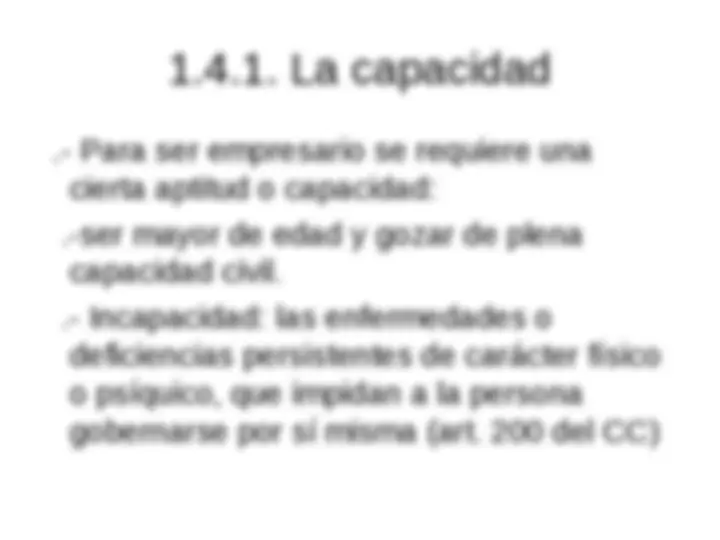

.- Para ser empresario se requiere una cierta aptitud o capacidad: .-ser mayor de edad y gozar de plena capacidad civil. .- Incapacidad: las enfermedades o deficiencias persistentes de carácter físico o psíquico, que impidan a la persona gobernarse por sí misma (art. 200 del CC)

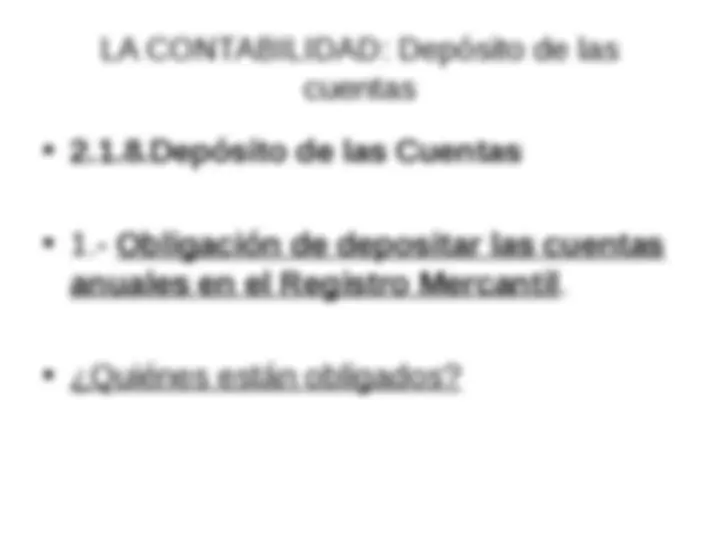

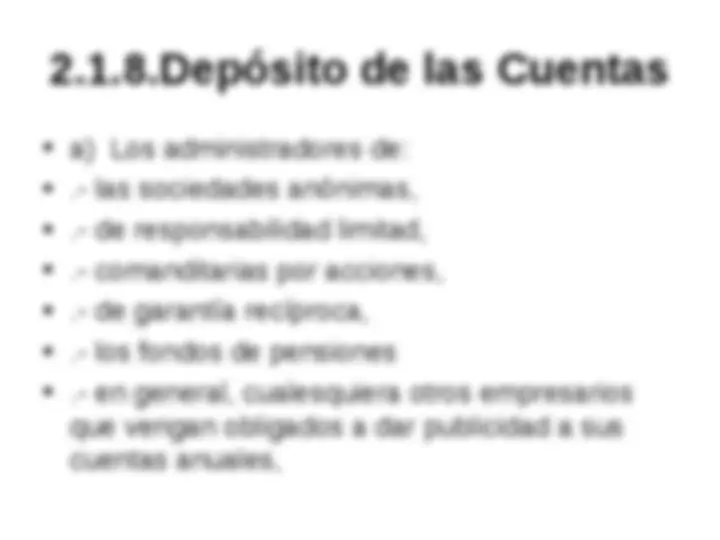

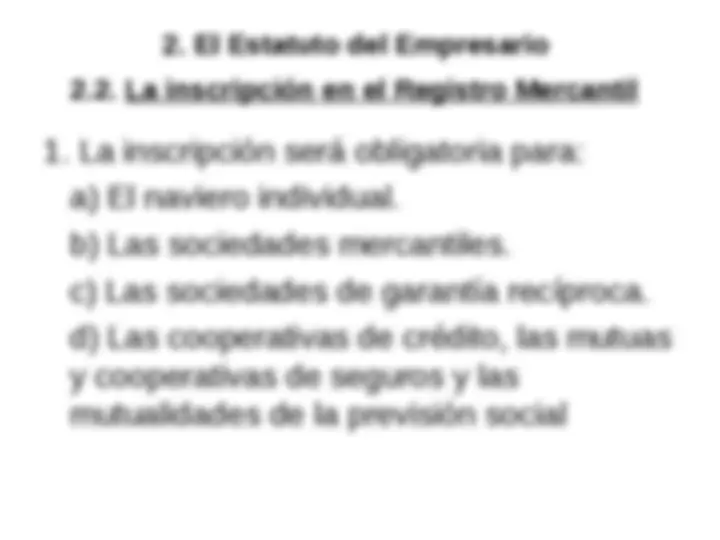

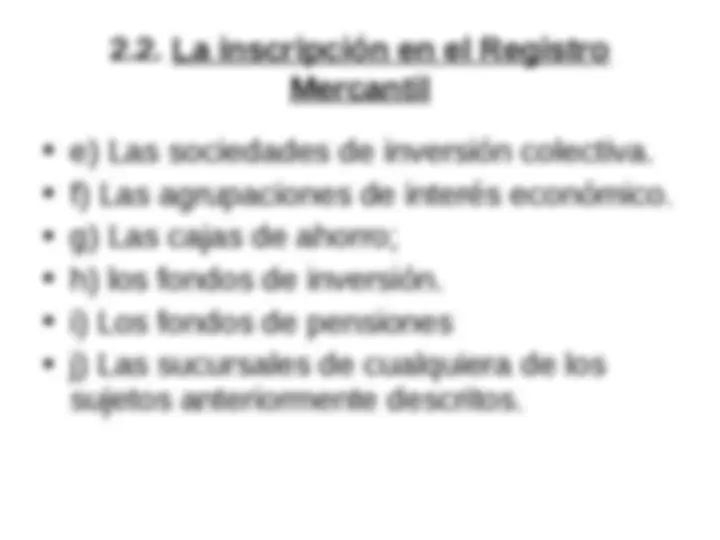

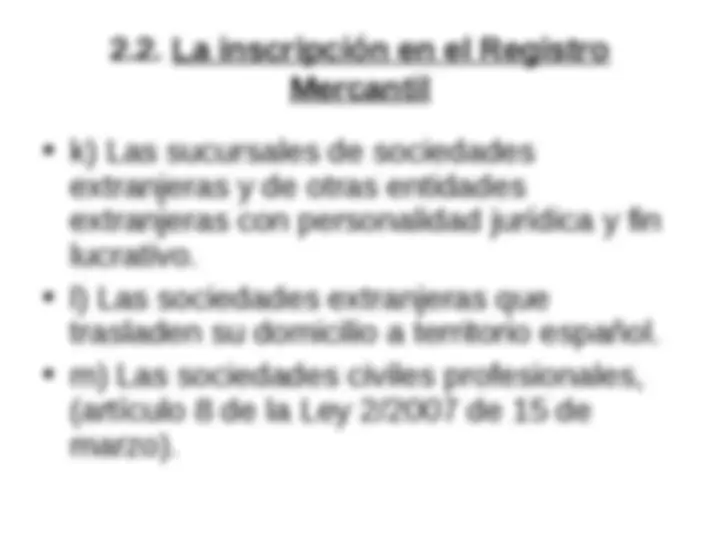

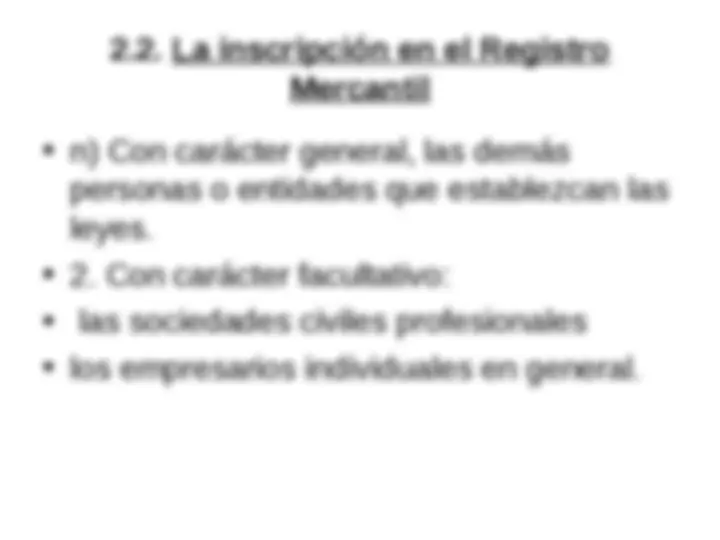

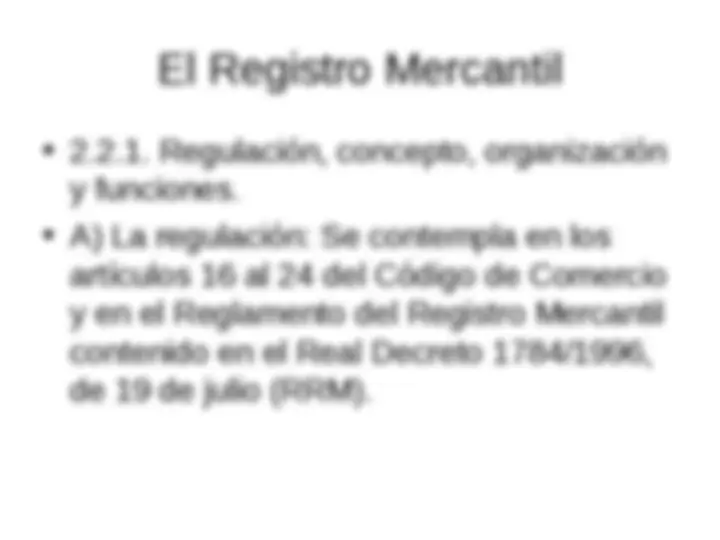

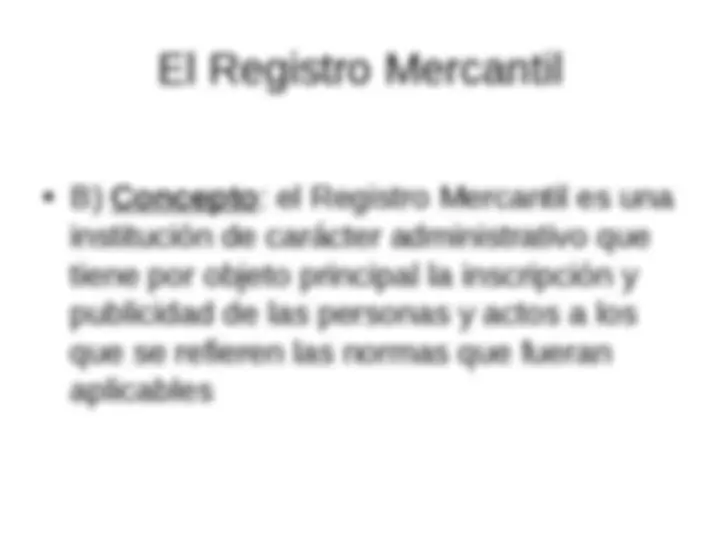

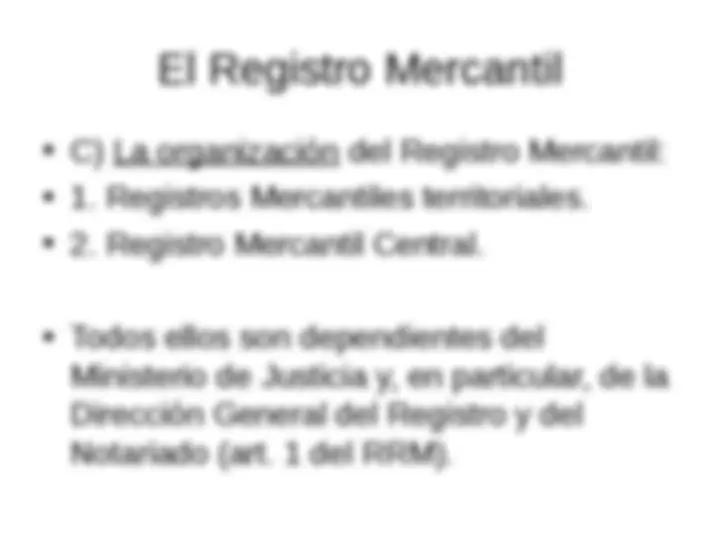

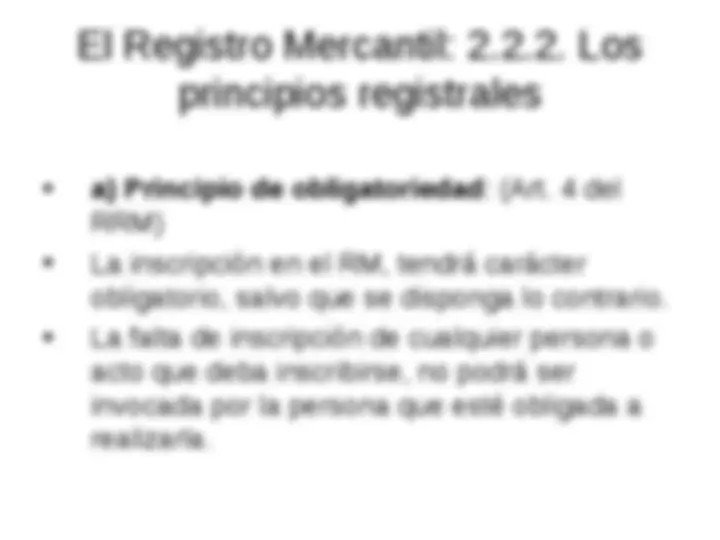

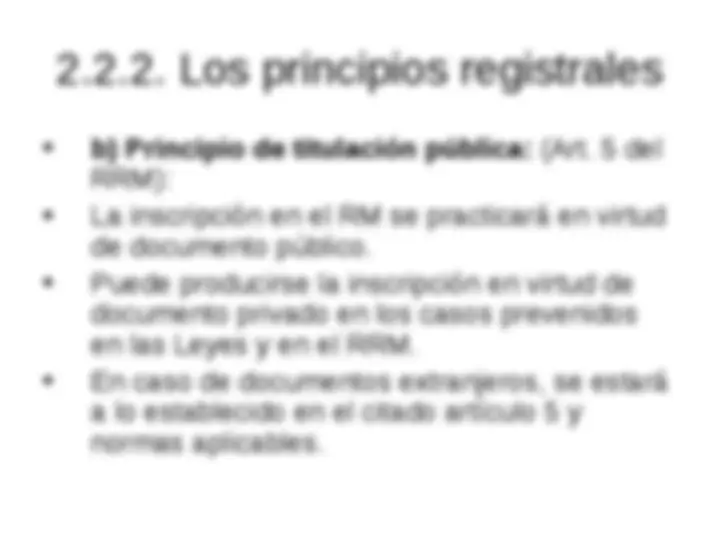

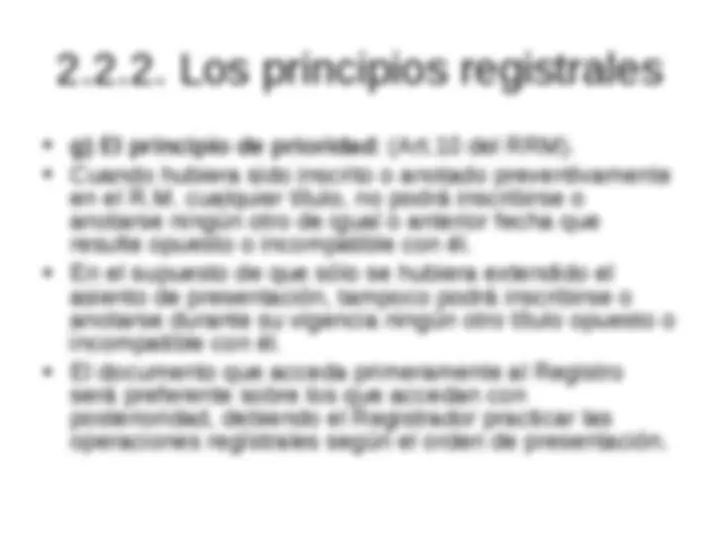

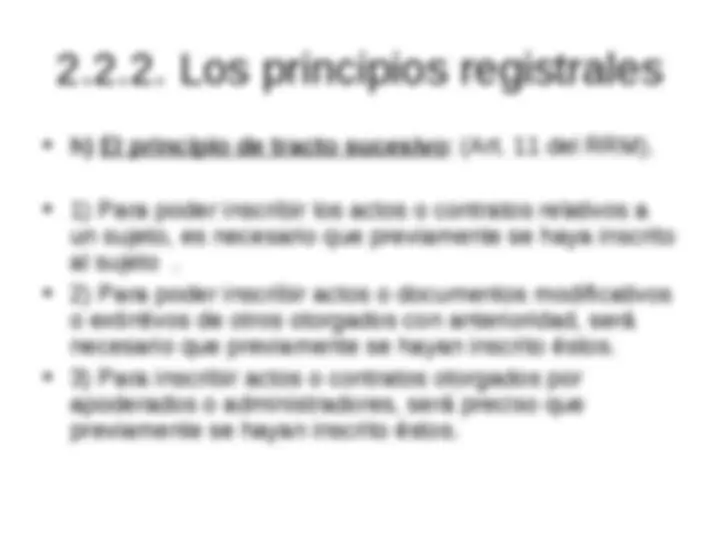

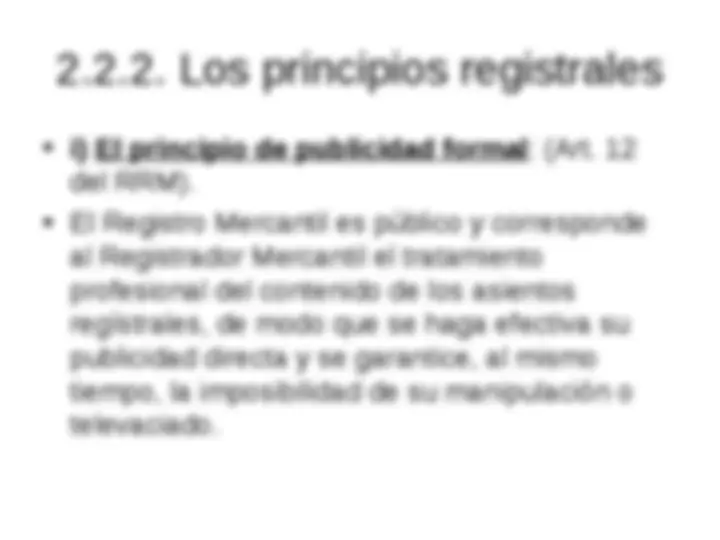

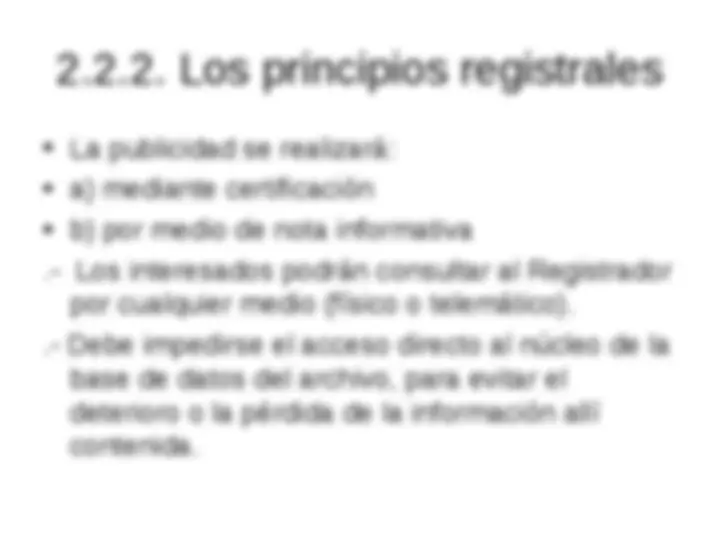

2.1. La obligación de llevar la contabilidad. 2.2. La inscripción en el Registro Mercantil.

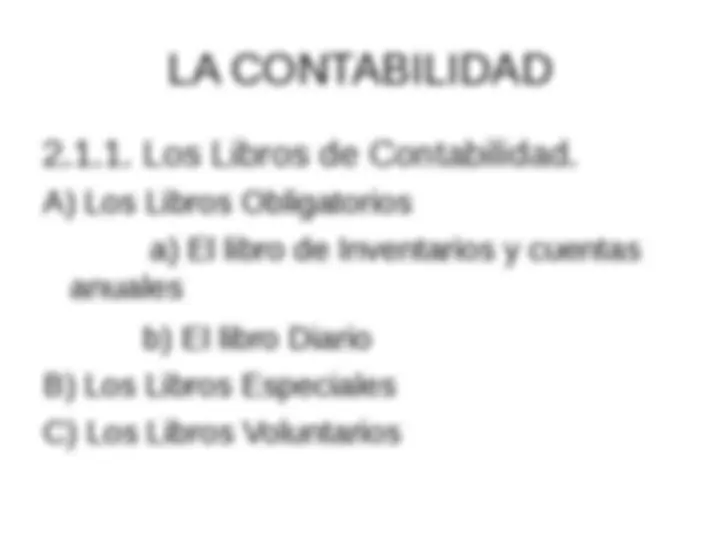

A) Los Libros Obligatorios a) El libro de Inventarios y cuentas anuales b) El libro Diario B) Los Libros Especiales C) Los Libros Voluntarios

2.1.5. El carácter secreto de la contabilidad y las vías para conocerla.

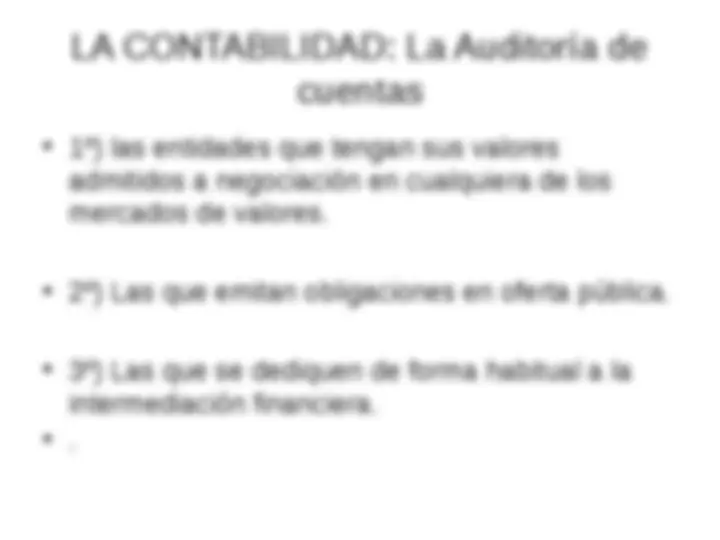

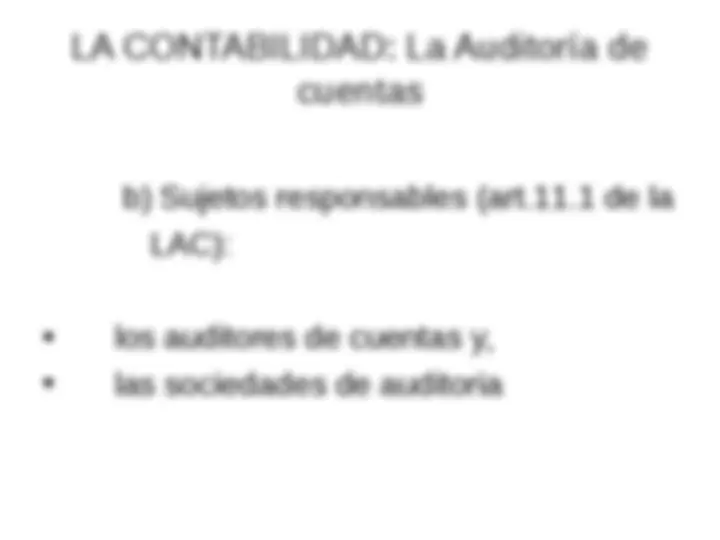

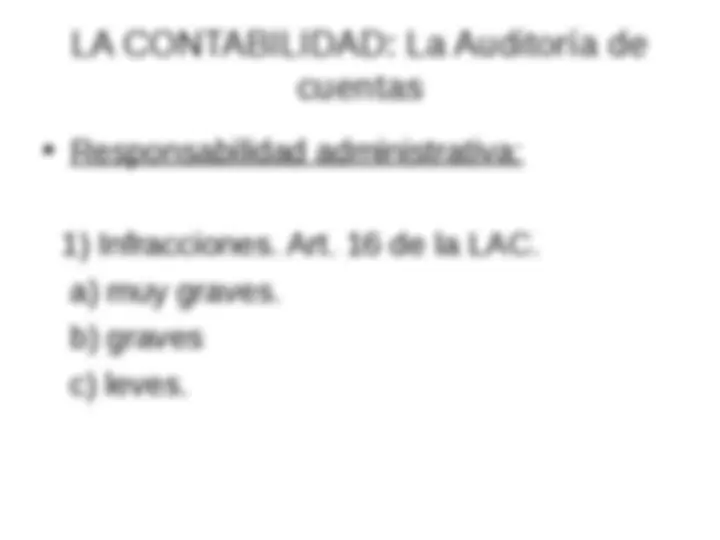

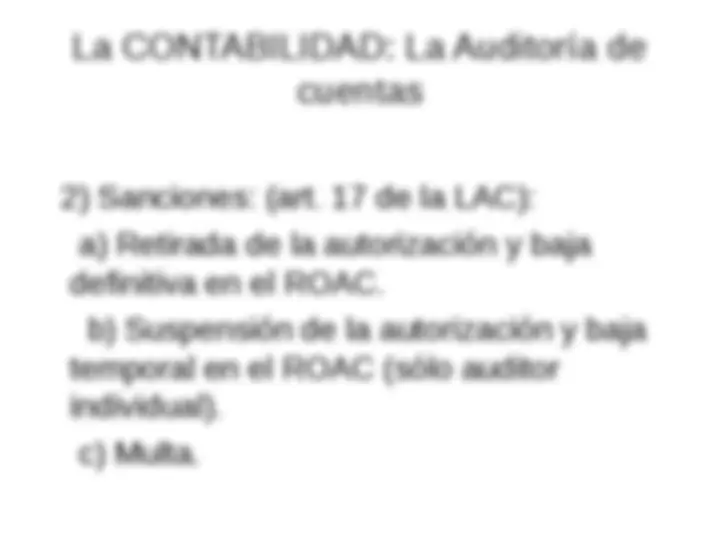

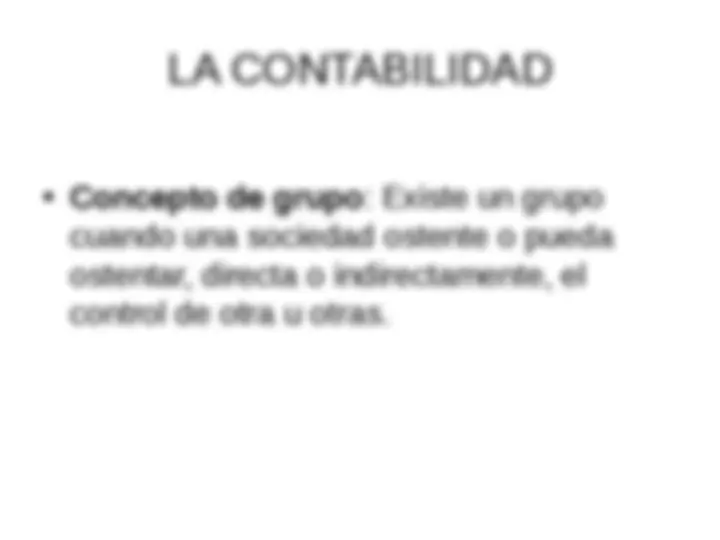

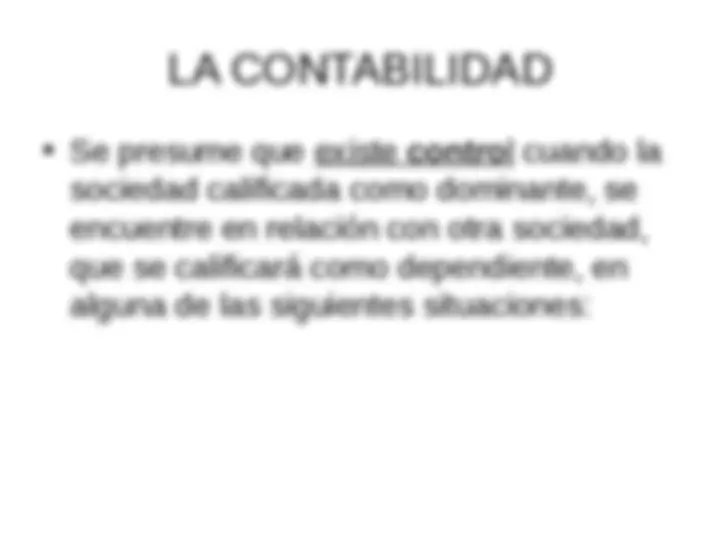

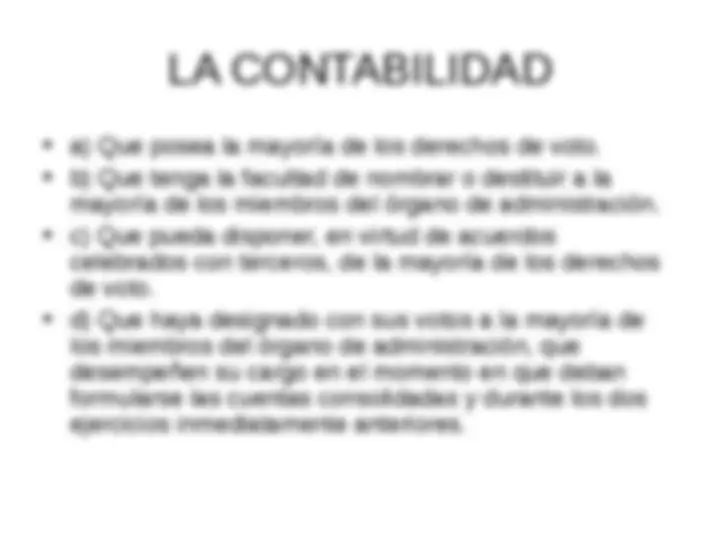

LA CONTABILIDAD: La Auditoría de cuentas

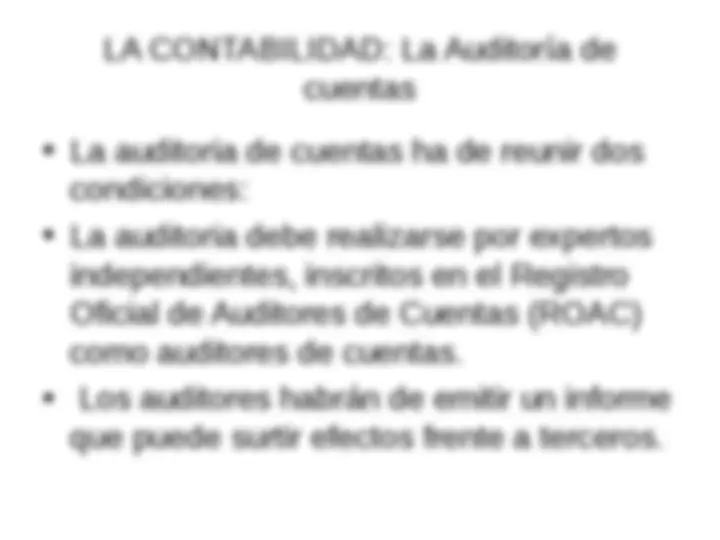

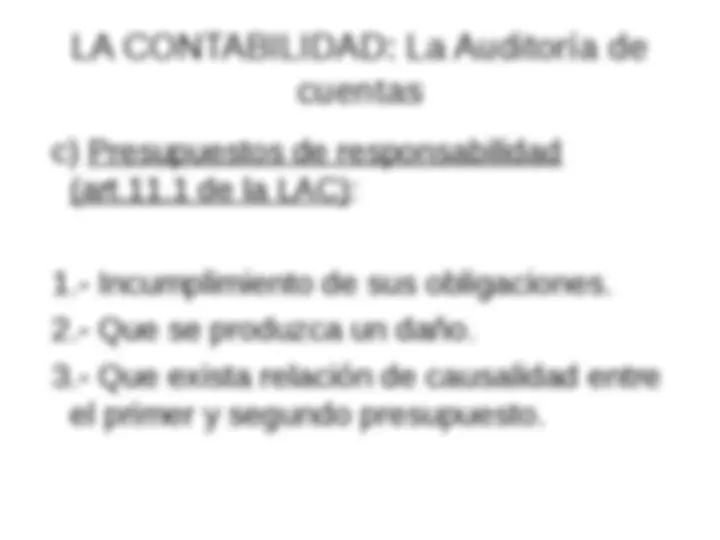

LA CONTABILIDAD: La Auditoría de cuentas

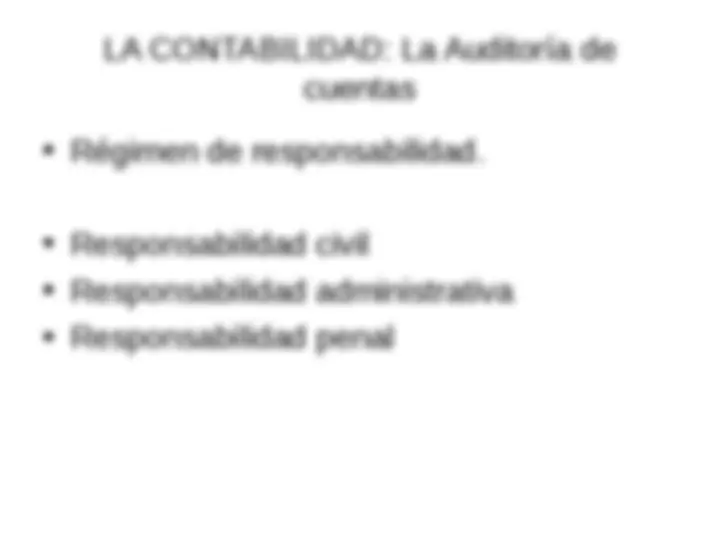

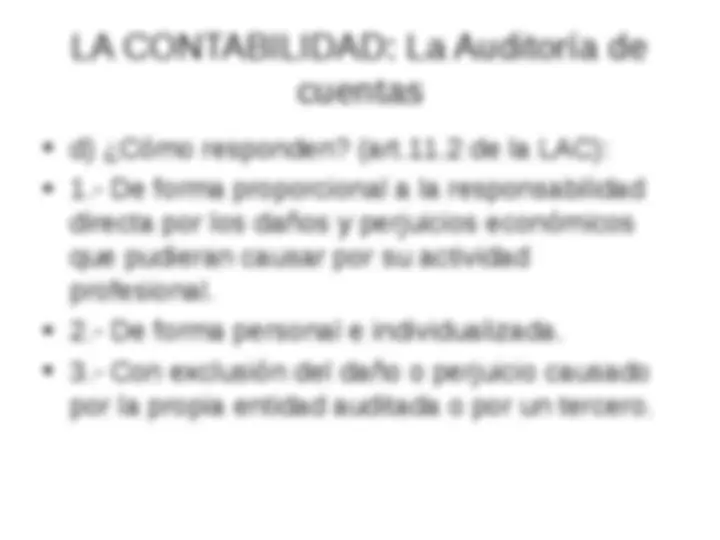

LA CONTABILIDAD: La Auditoría de cuentas

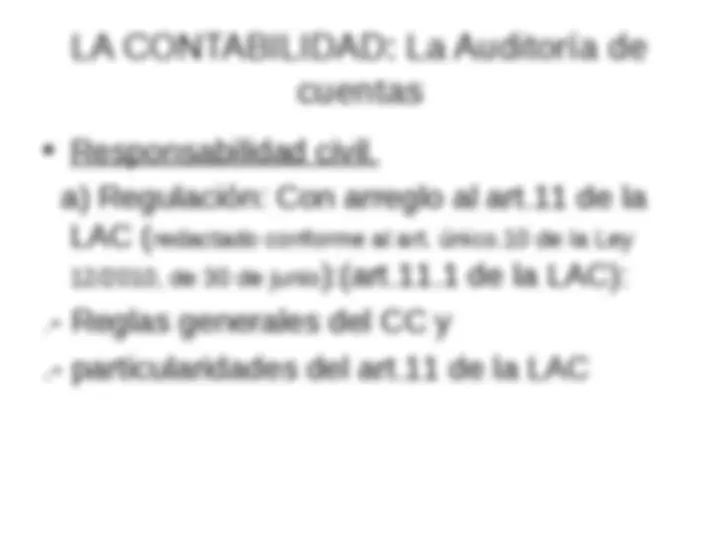

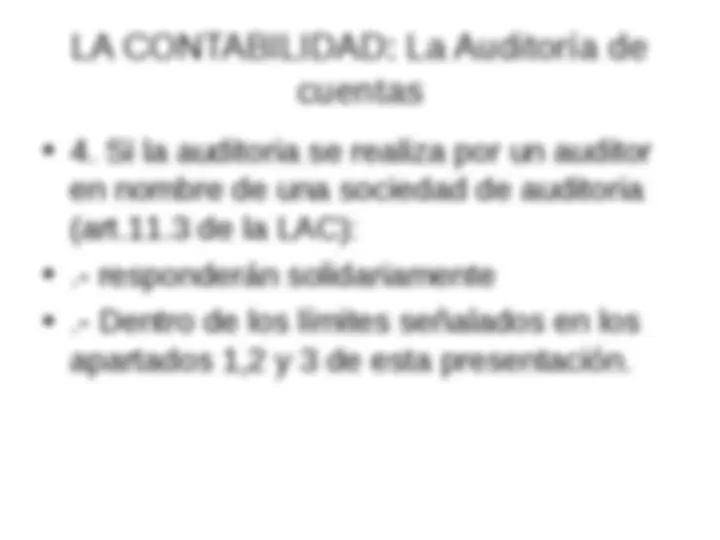

LA CONTABILIDAD: La Auditoría de cuentas