¡Descarga Práctica Dirigida de Contabilidad: Libro Diario y más Ejercicios en PDF de Contabilidad solo en Docsity!

PRACTICA DIRIGIDA 04 (SEMANA 06)

INTEGRANTES

VENTO VALDEZ, ABE ABRAHAM

TOVAR VEGA, FRANCO EDUARDO

LIBRO DIARIO

EJERCICIO 1

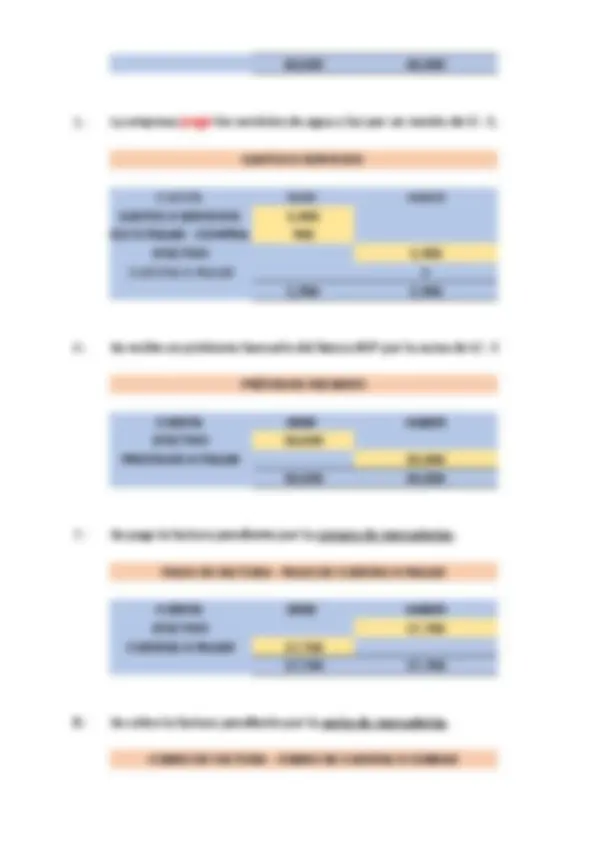

1.- La empresa INVERSIONES DEL MAR S.A.C. es una empresa comercial que se dedica a El socio A aporta en efectivo S/. 100,000. El socio B aporta un local comercial valorizado en S/. 60,000. El socio C aporta mercaderías valorizada en S/. 40,000.

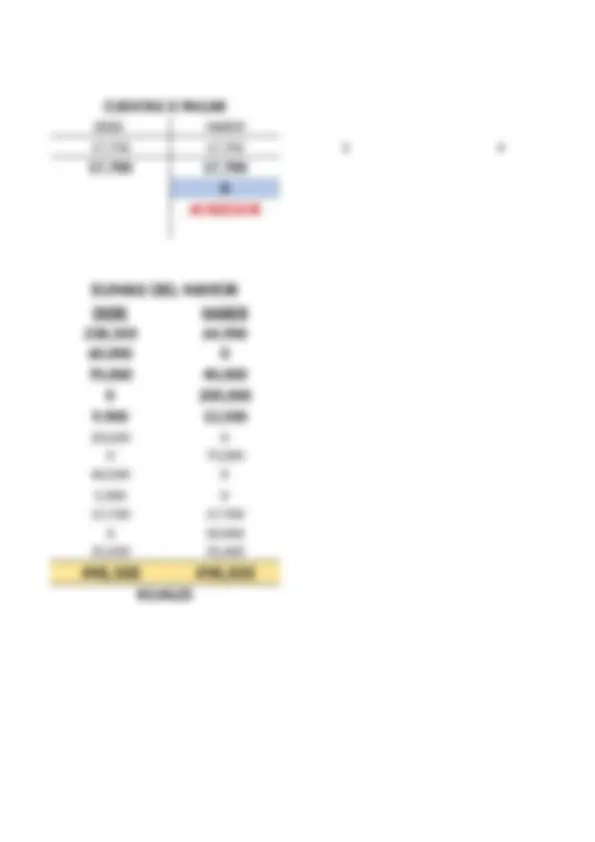

APORTE DE SOCIOS

ASIENTO CONTABLE EN EL LIBRO DIARIO

CUENTA DEBE HABER

EFECTIVO 100,

LOCAL COMERCIAL 60,

MERCADERIAS 40,

APORTE PROPIO 200,

PRINCIPIO DE PARTIDA DOBLE

2.- Se compran mercaderías por un valor de S/. 30,000 más I.G.V. La compra se realiza 5

COMPRA DE MERCADERÍAS

CUENTA DEBE HABER

MERCADERIAS 30,

IGV X PAGAR - COMPRA 5,

EFECTIVO 17,

CUENTAS X PAGAR 17,

PRINCIPIO DE PARTIDA DOBLE

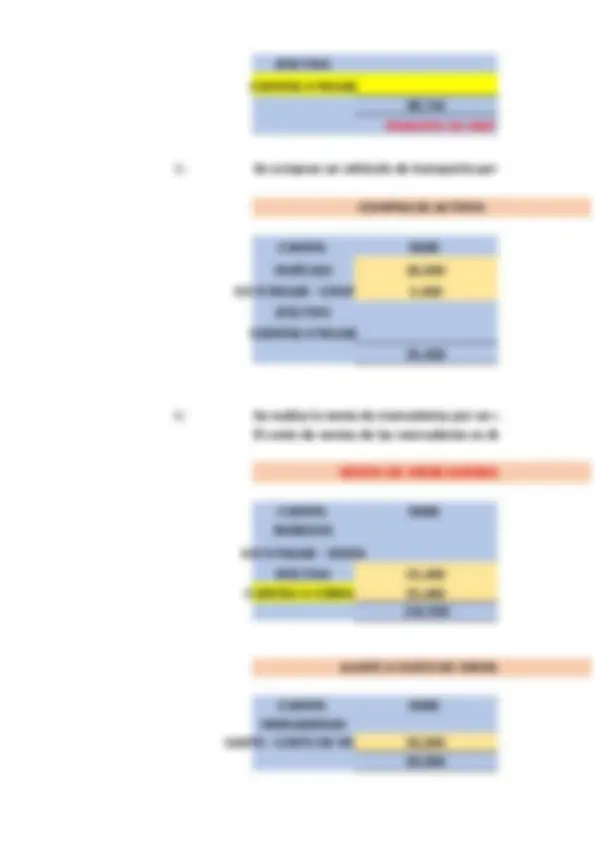

3.- Se compran un vehículo de transporte por la suma de S/. 23,600 incluido el I.G.V. al c COMPRA DE ACTIVOS CUENTA DEBE HABER VEHÍCULO 20, IGV X PAGAR - COMPRA 3, EFECTIVO 23, CUENTAS X PAGAR 0 23,600 23, 4.- Se realiza la venta de mercaderías por un valor de S/. 75,000 más I.G.V. La venta se re El costo de ventas de las mercaderías es de S/. 40,000.00.

VENTA DE MERCADERIAS

CUENTA DEBE HABER

INGRESOS 75,

IGV X PAGAR - VENTA 13,

EFECTIVO 53,

CUENTAS X COBRAR 35,

AJUSTE X COSTO DE VENTAS

CUENTA DEBE HABER

MERCADERIAS 40,

GASTO - COSTO DE VENTAS 40,

CUENTA DEBE HABER

EFECTIVO 35,

CUENTAS X COBRAR 35,

EJERCICIOS N° 2

LIBRO DIARIO

1.- La empresa AGROMAR S.A.C. es una em

El socio A aporta en efectivo S/. 120,000.

EL socio B aporta un local comercial valorizado

El socio C aporta mercaderias valoridzada en S

APORTE DE SOCIOS

ASIENTO CONTABLE EN EL LIBRO DIARIO

CUENTA DEBE

EFECTIVO 120,

LOCAL COMERCIAL 80,

MERCADERIAS 50,

APORTE PROPIO

PRINCIPIO DE PARTIDA DOBLE

2.- Se compra mercaderia por un valos de venta de s/ 41,300 in

COMPRA DE MERCADERÍAS

CUENTA DEBE

MERCADERIAS 41,

IGV X PAGAR - COMPRA 7,

EFECTIVO

CUENTAS X PAGAR

PRINCIPIO DE PARTIDA DOBLE

3.- Se compran un vehículo de transporte por la suma de S/. 35 COMPRA DE ACTIVOS CUENTA DEBE VEHÍCULO 30, IGV X PAGAR - COMPRA 5, EFECTIVO CUENTAS X PAGAR 35, 4.- Se realiza la venta de mercaderías por un valor de S/. 94, El costo de ventas de las mercaderías es de S/. 50,000.00.

VENTA DE MERCADERIAS

CUENTA DEBE

INGRESOS

IGV X PAGAR - VENTA

EFECTIVO 55,

CUENTAS X COBRAR 55,

AJUSTE X COSTO DE VENTAS

CUENTA DEBE

MERCADERIAS

GASTO - COSTO DE VENTAS 50,

EFECTIVO 55,

CUENTAS X COBRAR

U

U20191B

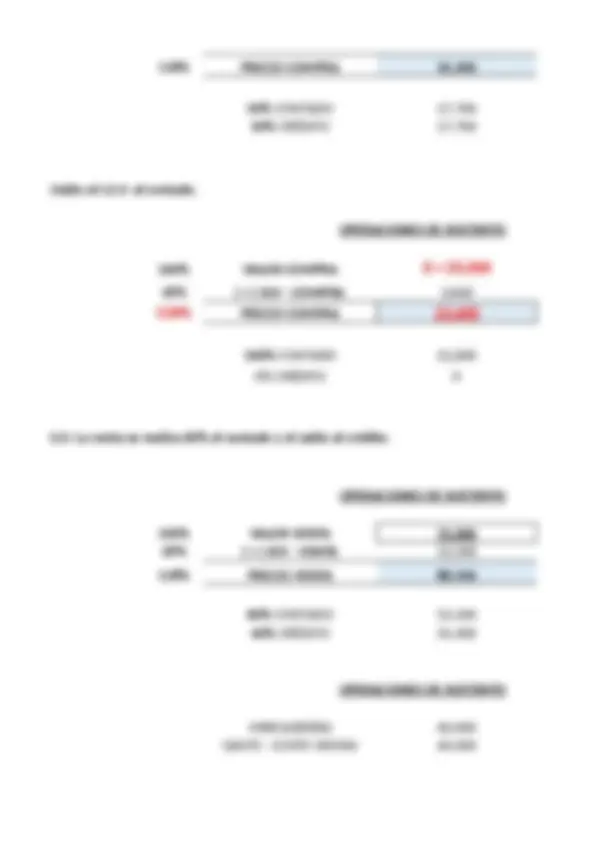

comercial que se dedica a la compra y venta de computadoras, inicia sus operaciones el día 01 de enero OPERACIONES DE SUSTENTO EFECTIVO ACTIVO + LOCAL COMERCIAL ACTIVO + MERCADERIAS ACTIVO + APORTE PROPIO PATRIMONIO + G.V. La compra se realiza 50% al contado y el saldo al crédito. OPERACIONES DE SUSTENTO 100% VALOR COMPRA 30, 18% ( + ) IGV - COMPRA 5,

OPERACIONES DE SUSTENTO

VALOR COMPRA 5,

( + ) IGV - COMPRA 900

PRECIO COMPRA 5,

a de S/. 50,000. OPERACIONES DE SUSTENTO PRESTAMO RECIBIDO 50, PRÉSTAMO X PAGAR 50, OPERACIONES DE SUSTENTO PAGO DE FACTURA 17, CUENTAS X PAGAR 17, OPERACIONES DE SUSTENTO de S/. 5,000 más el I.G.V.. 100% CONTADO 0% CRÉDITO

COBRO DE FACTURA 35,

CUENTAS X COBRAR 35,

ARIO

R S.A.C. es una empresa comercial que se dedica a la compra y venta d

vo S/. 120,000.

comercial valorizado S/. 80,000.

rias valoridzada en S/. 50,000.

OCIOS OPERACIONES DE SU

EL LIBRO DIARIO

HABER EFECTIVO

LOCAL COMERCIAL

MERCADERIAS

250,000 APORTE PROPIO

DE PARTIDA DOBLE

os de venta de s/ 41,300 incluido IGV. La compra se realiza 40% al contado y el saldo al credito

CADERÍAS OPERACIONES DE SU

HABER 100% VALOR COMPRA

18% ( + ) IGV - COMPRA

118% PRECIO COMPRA

VICIOS OPERACIONES DE SU

HABER VALOR COMPRA

( + ) IGV - COMPRA

PRECIO COMPRA

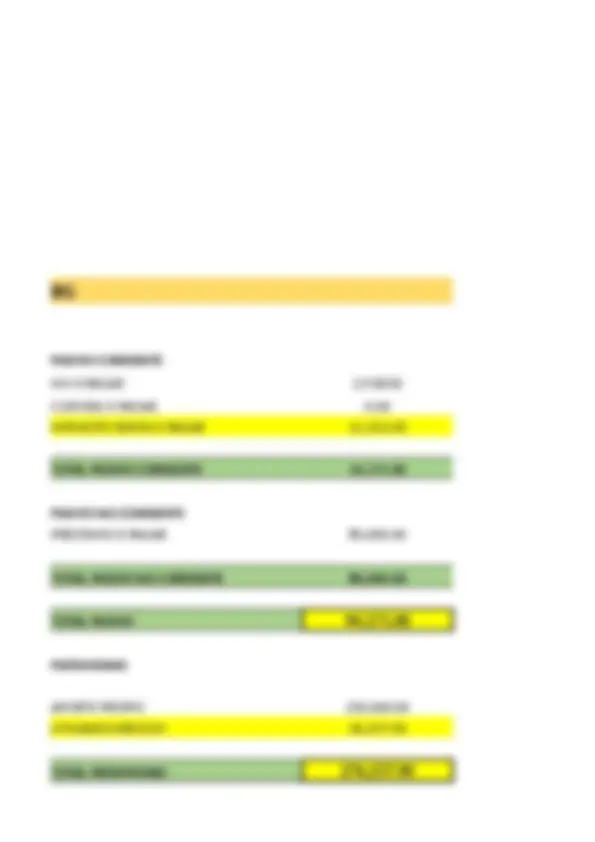

del Banco BCP por la suma de S/. 80,000. CIBIDO OPERACIONES DE SU HABER PRESTAMO RECIBIDO PRÉSTAMO X PAGAR 80, 80, DE CUENTAS X PAGAR OPERACIONES DE SU HABER PAGO DE FACTURA 29,240 CUENTAS X PAGAR 29, DE CUENTAS X COBRAR OPERACIONES DE SU HABER COBRO DE FACTURA agua y luz por un monto de S/. 6,490 incluido el I.G.V.. 100% CONTADO 0% CRÉDITO la compra de mercaderías. la venta de mercaderías.

CUENTAS X COBRAR

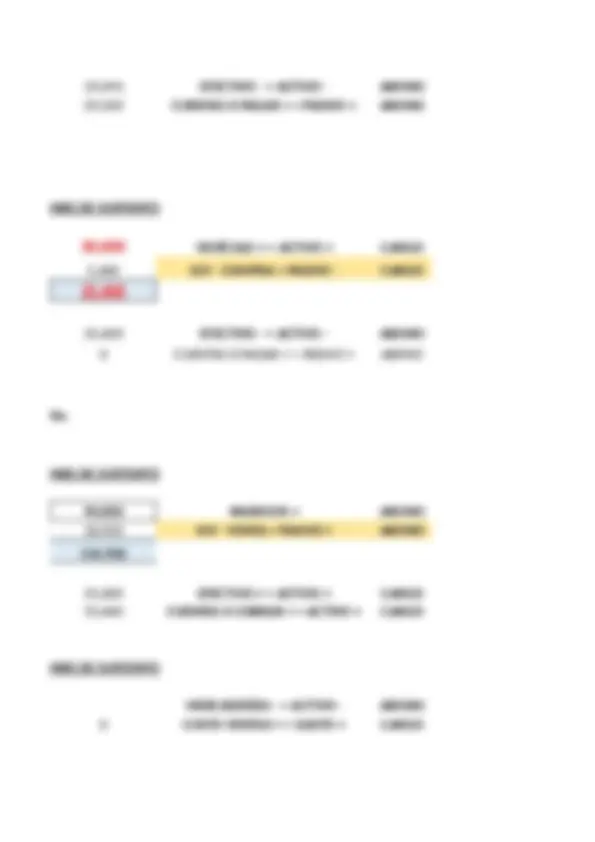

EFECTIVO - = ACTIVO - ABONO

CUENTAS X PAGAR + = PASIVO + ABONO

NTO

VEHÍCULO + = ACTIVO + CARGO

IGV - COMPRA = PASIVO - CARGO

EFECTIVO - = ACTIVO - ABONO

CUENTAS X PAGAR + = PASIVO + ABONO

NTO

INGRESOS + ABONO

IGV - VENTA = PASIVO + ABONO

EFECTIVO + = ACTIVO + CARGO

CUENTAS X COBRAR + = ACTIVO + CARGO

NTO

MERCADERÍAS - = ACTIVO - ABONO

COSTO VENTAS + = GASTO + CARGO

NTO

PAGO SERVICIOS + = GASTO + CARGO

IGV - COMPRA = PASIVO - CARGO

EFECTIVO - = ACTIVO - ABONO

CUENTAS X PAGAR + = PASIVO + ABONO

NTO

EFECTIVO + = ACTIVO + CARGO

PRÉSTAMO X PAGAR + = PASIVO + ABONO

NTO

EFECTIVO - = ACTIVO - ABONO

CUENTAS X PAGAR - = PASIVO - CARGO

NTO

19,494 EFECTIVO - = ACTIVO - ABONO

29,240 CUENTAS X PAGAR + = PASIVO + ABONO

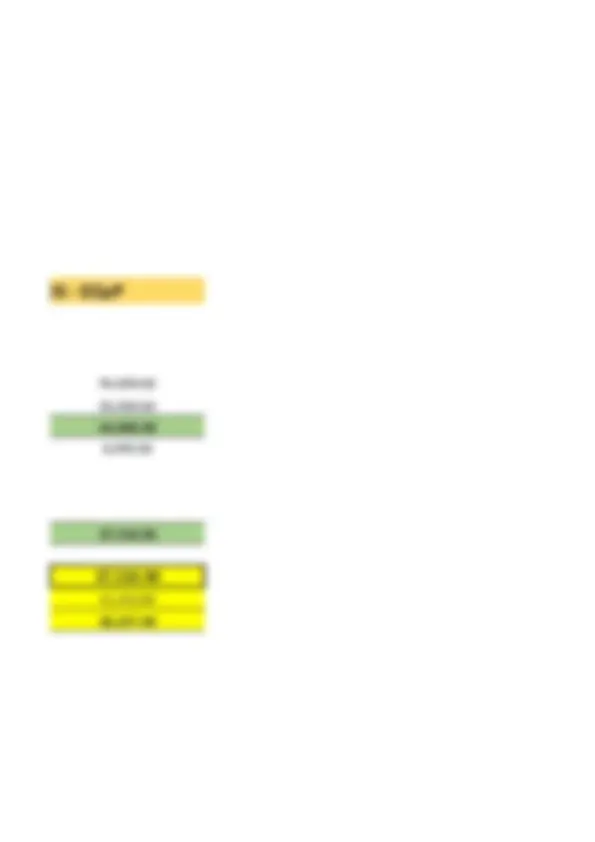

OPERACIONES DE SUSTENTO

30,000 VEHÍCULO + = ACTIVO + CARGO

5,400 IGV - COMPRA = PASIVO - CARGO

35,400 EFECTIVO - = ACTIVO - ABONO

0 CUENTAS X PAGAR + = PASIVO + ABONO

do al crédito. OPERACIONES DE SUSTENTO 94,000 INGRESOS + ABONO 16,920 IGV - VENTA = PASIVO + ABONO 110, 55,460 EFECTIVO + = ACTIVO + CARGO 55,460 CUENTAS X COBRAR + = ACTIVO + CARGO OPERACIONES DE SUSTENTO MERCADERÍAS - = ACTIVO - ABONO 0 COSTO VENTAS + = GASTO + CARGO

OPERACIONES DE SUSTENTO

6,490 PAGO SERVICIOS + = GASTO + CARGO

1,168 IGV - COMPRA = PASIVO - CARGO

7,658 EFECTIVO - = ACTIVO - ABONO

0 CUENTAS X PAGAR + = PASIVO + ABONO

OPERACIONES DE SUSTENTO

EFECTIVO + = ACTIVO + CARGO

80,000 PRÉSTAMO X PAGAR + = PASIVO + ABONO

OPERACIONES DE SUSTENTO

29,240 EFECTIVO - = ACTIVO - ABONO

29,240 CUENTAS X PAGAR - = PASIVO - CARGO

OPERACIONES DE SUSTENTO

55,460 EFECTIVO + = ACTIVO + CARGO