¡Descarga libro microeconomía y más Ejercicios en PDF de Administración de Empresas solo en Docsity!

Robert S. Pindyck

Daniel L. Rubinfeld

Microeconomía

7ª edición

E S B O Z O

D E L C A P Í T U L O

8.1 Los mercados perfectamente competitivos 306 8.2 La maximización de los beneficios 308 8.3 El ingreso marginal, el coste marginal y la maximización de los beneficios 311 8.4 La elección del nivel de producción a corto plazo 315 8.5 La curva de oferta a corto plazo de la empresa competitiva 320 8.6 La curva de oferta del mercado a corto plazo 324 8.7 La elección del nivel de producción a largo plazo 330 8.8 La curva de oferta a largo plazo de la industria 337

L I S T A D E E J E M P L O S

8.1 Edificios de propiedad horizontal frente a cooperativas en la ciudad de Nueva York 310 8.2 La decisión de producción a corto plazo de una planta de fundición de aluminio 318 8.3 Algunas consideraciones sobre los costes dirigidas a los directivos 319 8.4 La producción a corto plazo de productos derivados del petróleo 322 8.5 La oferta mundial de cobre a corto plazo 326 8.6 Las industrias de costes constantes, crecientes y decrecientes: el café, el petróleo y los automóviles 341 8.7 La oferta de vivienda a largo plazo 344

Una curva de costes describe el coste mínimo con el que una em- presa puede obtener diferentes cantidades de producción. Una vez que conocemos su curva de costes, ya podemos pasar a ana- lizar un problema fundamental con que se encuentran todas las empresas: ¿cuánto deben producir? En este capítulo, veremos cómo elige una empresa el nivel de producción que maximiza sus be- neficios. También veremos que la elección del nivel de producción de las distintas empresas conduce a la curva de oferta de toda la industria. Como nuestro análisis de la producción y de los costes de los Capítulos 6 y 7 se aplica a las empresas de todos los tipos de mer- cados, comenzaremos explicando la decisión de producción maxi- mizadora de los beneficios en un contexto general. Sin embargo, a continuación centraremos la atención en el tema de este capítulo, que son los mercados perfectamente competitivos , en los que todas las empresas producen un producto idéntico y todas son tan peque- ñas en relación con la industria que sus decisiones de producción no afectan al precio de mercado. Una empresa nueva puede entrar fácilmente en la industria si observa que hay posibilidades de ob- tener beneficios y las empresas existentes pueden abandonarla si empiezan a perder dinero. Comenzamos explicando qué se entiende exactamente por mer- cado competitivo. A continuación, explicamos por qué tiene sentido suponer que las empresas (de cualquier mercado) tienen el objeti- vo de maximizar los beneficios. Ofrecemos una regla para elegir el nivel de producción maximizador de los beneficios de las empre- sas en todos los mercados: competitivos o de cualquier otro tipo. A continuación, mostramos cómo elige su nivel de producción una empresa competitiva a corto y largo plazo. Vemos que la elección del nivel de producción de la empresa varía cuando varía el coste de producción o cuando varían los pre- cios de los factores. De esta forma, mostramos cómo se obtiene la curva de oferta de la empresa. A continuación, agregamos las curvas de oferta de todas las empresas para obtener la curva de oferta de la industria. A corto plazo, las empresas de una industria eligen el ni- vel de producción que maximiza sus beneficios. A largo plazo, no

La maximización

de los beneficios

y la oferta

competitiva

CAPÍTULO 8 • La maximización de los beneficios y la oferta competitiva 307

perfectos —es decir, cuando son homogéneos— ninguna puede cobrar un precio su- perior al de otras empresas sin perder la mayor parte de su negocio o todo. La mayoría de los productos agrícolas son homogéneos: por ejemplo, como la cali- dad del producto es relativamente similar en las explotaciones agrícolas de una región, los compradores de maíz no preguntan cuál ha cultivado el producto. El petróleo, la gasolina y las materias primas, como el cobre, el hierro, la madera, el algodón y las planchas de acero, también son bastante homogéneos. Los econo- mistas denominan mercancías a los productos homogéneos. En cambio, cuando los productos son heterogéneos, cada empresa tiene la oportunidad de cobrar un precio superior al de sus competidores sin perder to- das sus ventas. Por ejemplo, los helados de marca como Haagen-Dazs pueden venderse a unos precios más altos porque tienen ingredientes diferentes y muchos consumidores piensan que es un producto de mayor calidad. El supuesto de la homogeneidad del producto es importante porque garan- tiza que hay un único precio de mercado , coherente con el análisis de oferta y de- manda.

Libertad de entrada y salida Este tercer supuesto, la libertad de entrada (sali- da) , significa que no hay ningún coste especial que haga que resulte difícil para una nueva empresa entrar en una industria y producir o salir si no puede obte- ner beneficios. Como consecuencia, los compradores pueden cambiar fácilmente de pro- veedor y los proveedores pueden entrar o salir fácilmente del mercado. Los costes especiales que podrían limitar la entrada son costes que una empre- sa que entrara en un mercado tendría que asumir, pero no así una empresa que ya está produciendo. Por ejemplo, la industria farmacéutica no es perfectamente competitiva porque Merck, Pfizer y otras empresas tienen patentes que les dan el derecho exclusivo a producir fármacos. Cualquier nueva empresa tendría que in- vertir en investigación y desarrollo para tener sus propios fármacos rivales o pa- gar considerables derechos de licencia a una o más empresas que ya estén en el mercado. Los gastos en I+D o en las licencias podrían limitar la capacidad de una empresa para entrar en el mercado. Asimismo, la industria aeronáutica no es per- fectamente competitiva porque la entrada exige una enorme inversión en planta y equipo que tiene un valor de reventa escaso o nulo. El supuesto de la libertad de entrada y salida es importante para que exista ver- dadera competencia. Significa que los consumidores pueden optar fácilmente por una empresa rival si su proveedor actual sube su precio. Para las empresas sig- nifica que pueden entrar libremente en una industria si ven una oportunidad de obtener beneficios y salir si pierden dinero. Por tanto, una empresa puede contra- tar trabajo y comprar el capital y las materias primas que necesite y puede des- hacerse de estos factores de producción o reasignarlos si quiere cerrar o trasla- darse a otro lugar. Si estos tres supuestos de la competencia perfecta se cumplen, las curvas de demanda y de oferta del mercado pueden utilizarse para analizar la conducta de los precios de mercado. Naturalmente, es improbable que estos supuestos se cum- plan exactamente en la mayoría de los mercados. Eso no significa, sin embargo, que el modelo de la competencia perfecta no sea útil. Algunos mercados satisfa- cen en gran medida nuestros supuestos. Pero incluso cuando no se cumple uno o más de estos tres supuestos, de tal manera que el mercado no es perfectamen- te competitivo, se puede aprender mucho haciendo comparaciones con el ideal perfectamente competitivo.

- libre entrada (salida) Cuando no hay costes especiales que dificulten la entrada (o la salida) de una empresa en una industria.

308 SEGUNDA PARTE • Los productores, los consumidores y los mercados competitivos

¿Cuándo es un mercado muy competitivo?

Exceptuando la agricultura, pocos mercados del mundo real son perfectamente competitivos en el sentido de que cada una de las empresas se enfrenta a una cur- va de demanda de un producto homogéneo perfectamente horizontal en una in- dustria en la que se puede entrar o salir libremente. No obstante, muchos merca- dos son muy competitivos en el sentido de que las empresas se enfrentan a unas curvas de demanda muy elásticas y es relativamente fácil entrar y salir. Sería atractivo contar con una sencilla regla práctica para ver si un mercado se aproxima al modelo perfectamente competitivo. Desgraciadamente, no contamos con ninguna regla de ese tipo y es importante comprender por qué. Consideremos el candidato más evidente: una industria formada por muchas empresas (por ejem- plo, entre 10 y 20 como mínimo). Como las empresas pueden coludir implícita o explícitamente para fijar los precios, la presencia de muchas empresas no es sufi- ciente para que una industria se aproxime a la competencia perfecta. En cambio, la presencia de unas pocas empresas en un mercado no excluye la conducta com- petitiva. Supongamos que solo hay tres pero que la demanda de mercado del pro- ducto es muy elástica. En este caso, es probable que la curva de demanda a la que se enfrenta cada empresa sea casi horizontal y que las empresas se comporten como si se encontraran en un mercado perfectamente competitivo. Aunque la demanda del mercado no fuera muy elástica, estas tres empresas podrían competir feroz- mente (como veremos en el Capítulo 13). Lo importante que debemos recordar es que aunque las empresas se comporten competitivamente en muchas situaciones, no existe ningún sencillo indicador que nos diga cuándo un mercado es muy com- petitivo. A menudo es necesario analizar tanto las propias empresas como sus interacciones estratégicas, como hacemos en los Capítulos 12 y 13.

8.2 LA MAXIMIZACIÓN DE LOS BENEFICIOS

Pasamos a continuación a analizar la maximización de los beneficios. En este apar- tado, nos preguntamos si las empresas pretenden realmente maximizarlos. En el Apartado 8.3, describimos una regla que puede utilizar cualquier empresa —in- dependientemente de que se encuentre o no en un mercado competitivo— para ha- llar su nivel de producción maximizador de los beneficios. Finalmente, conside- ramos el caso especial de una empresa que se encuentra en un mercado competitivo. Distinguimos la curva de demanda a la que se enfrenta una empresa competitiva de la curva de demanda del mercado y utilizamos esta información para descri- bir la regla de maximización de los beneficios de la empresa competitiva.

¿Maximizan las empresas los beneficios?

El supuesto de la maximización de los beneficios se utiliza frecuentemente en mi- croeconomía porque predice la conducta de las empresas con un grado razona- ble de precisión y evita complicaciones analíticas innecesarias. Pero este supues- to ha sido controvertido. En el caso de las pequeñas empresas gestionadas por sus propietarios, es pro- bable que los beneficios predominen en casi todas sus decisiones. Sin embargo, en las grandes los directivos que toman las decisiones diarias normalmente tie- nen poco contacto con los propietarios (es decir, con los accionistas), por lo que

En el Apartado 2.4, explicamos que la demanda es elástica con respecto al precio cuando la disminución porcentual de la cantidad demandada es mayor que la subida porcentual del precio.

310 SEGUNDA PARTE • Los productores, los consumidores y los mercados competitivos

rias granjas lecheras podrían decidir firmar un acuerdo de cooperación y reunir sus recursos con el fin de distribuir y vender leche a los consumidores. Como cada uno de los miembros de la cooperativa lechera es una unidad económica autónoma, cada granja actuará para maximizar sus propios beneficios (en lugar de los beneficios de la cooperativa en su conjunto), considerando dado el acuer- do común de comercialización y distribución. Esos acuerdos de cooperación son frecuentes en los mercados agrícolas. En muchos pueblos y ciudades, es posible hacerse socio de una cooperativa, cuyo objetivo es suministrar a sus miembros productos alimenticios con el coste más bajo posible. Normalmente, las cooperativas de alimentación se parecen a una tienda o a un pequeño supermercado. O bien solo pueden comprar en ellas los socios, o bien puede comprar todo el mundo, pero se hace un descuento a los socios. Los precios se fijan de tal forma que la cooperativa no pierda dinero, pero si, por casualidad, se obtienen beneficios, estos se devuelven a los socios (nor- malmente en proporción a sus compras). Las cooperativas de viviendas son otro ejemplo de este tipo de organización. Una cooperativa de viviendas puede ser un edificio de apartamentos en el que el suelo y el edificio son propiedad de una empresa. Los residentes en la coopera- tiva poseen acciones de la empresa, acompañadas del derecho a ocupar una uni- dad; se trata de acuerdos muy parecidos a un arrendamiento a largo plazo. Los socios de la cooperativa pueden participar en la gestión del edificio de diversas formas: organizando actos sociales, llevando las finanzas o incluso decidiendo quiénes serán sus vecinos. Al igual que ocurre con otros tipos de cooperativas, el objetivo no es maximizar los beneficios sino suministrar a los socios vivienda de calidad con el menor coste posible. Un tipo parecido de organización de las viviendas son los edificios de propie- dad horizontal. Un edificio de propiedad horizontal no es una cooperativa, ya que las viviendas son de propiedad individual, lo cual tiene la importante ven- taja de que simplifica la gestión, como se señala en el Ejemplo 8.1.

Edificios de propiedad horizontal frente a cooperativas en la ciudad de Nueva York

Aunque los propietarios de viviendas en edificios de propiedad horizontal de- ben gestionar los espacios comunes (por ejemplo, la entrada) con los demás propietarios de las viviendas, pueden tomar sus propias decisiones cuando se trata de la gestión de sus unidades individuales para lograr el máximo valor posible. En cambio, las cooperativas son responsables conjuntamente de cual- quier hipoteca pendiente sobre el edificio y están sometidas a unas normas de gobierno más complejas. Aunque normalmente la gestión se delega en gran parte en una junta que representa a todos los socios de la cooperativa, estos a menudo deben dedicar bastante tiempo a gestionar la asociación. Además, los propietarios de viviendas en edificios de propiedad horizontal pueden vender sus unidades siempre que quieran y a quien gusten, mientras que los socios de una cooperativa deben ser autorizados por la junta antes de poder vender. En Estados Unidos en su conjunto, los edificios de propiedad horizontal son 10 veces más frecuentes que las cooperativas. En este sentido, la ciudad de

E J E M P L O 8. 1

CAPÍTULO 8 • La maximización de los beneficios y la oferta competitiva 311

(^2) Michael H. Schill, Ioan Voicu y Jonathan Miller, «The Condominium v. Cooperative Puzzle: An Empirical Analysis of Housing in New York City», NYU, Law & Economics Research Paper No. 04- 003, 10 de febrero de 2004.

8.3 EL INGRESO MARGINAL, EL COSTE MARGINAL

Y LA MAXIMIZACIÓN DE LOS BENEFICIOS

A continuación, volvemos a nuestra hipótesis de trabajo de la maximización de los beneficios y examinamos las consecuencias de este objetivo para el funciona- miento de una empresa. Comenzaremos examinando la decisión de producción maximizadora de los beneficios de una empresa cualquiera , independientemente de que se encuentre en un mercado perfectamente competitivo o de que sea una empresa que puede influir en el precio. Dado que el beneficio es la diferencia en- tre el ingreso (total) y el coste (total), hallar el nivel de producción maximizador de los beneficios de la empresa significa analizar su ingreso. Supongamos que el nivel de producción de la empresa es q y que obtiene un ingreso I. Este ingreso es igual al precio del producto P multiplicado por el número de unidades vendi- das: I = Pq. El coste de producción C también depende del nivel de producción. El beneficio de la empresa, π, es la diferencia entre el ingreso y el coste:

π( q ) = R ( q ) − C ( q )

Aquí mostramos explícitamente que π, I y C dependen de la producción (normal- mente, omitimos este recordatorio).

- beneficio^ Diferencia entre el ingreso total y el coste total.

Nueva York es muy diferente del resto del país: las cooperativas son 4 veces más frecuentes que los edificios de propiedad horizontal. ¿A qué se debe la relati- va popularidad de las cooperativas de viviendas en la ciudad de Nueva York? La respuesta es en parte histórica. Las cooperativas de viviendas son un tipo de organización mucho más antiguo en Estados Unidos —data de mediados del siglo XIX — mientras que el desarrollo de edificios de propiedad horizontal no comenzó hasta la década de 1960, en un momento en el que un gran núme- ro de edificios de Nueva York ya eran cooperativas. Además, mientras que los edificios de propiedad horizontal eran cada vez más populares en otras partes del país, en Nueva York las normativa sobre edificios hizo de la cooperativa la estructura de gobierno exigida. Pero eso es historia. Las restricciones de Nueva York sobre los edificios hace tiempo que desaparecieron y, sin embargo, la conversión de los apartamentos de las cooperativas en edificios de propiedad horizontal ha sido relativamente lenta. ¿Por qué? Existe un estudio reciente que da algunas respuestas interesan- tes 2. Los autores señalan que el apartamento representativo de un edificio de pro- piedad horizontal vale alrededor de un 15,5 por ciento más que un apartamen- to equivalente de una cooperativa. Es evidente que tener un apartamento de una cooperativa es la mejor forma de maximizar su valor. Por otra parte, los so- cios de las cooperativas pueden ser más selectivos en la elección de sus vecinos cuando se venden apartamentos, algo que a los neoyorquinos parece que les importa mucho. Parece que en Nueva York muchos propietarios han estado dis- puestos a perder mucho dinero para obtener beneficios no monetarios.

CAPÍTULO 8 • La maximización de los beneficios y la oferta competitiva 313

beneficios, π = I – C , se maximizan en el punto en el que un incremento adicional de la producción no altera los beneficios (es decir, Δπ/Δ q = 0):

Δπ/Δ q = Δ I /Δ q − Δ C /Δ q = 0

Δ I /Δ q es el ingreso marginal, IM, y Δ C /Δ q es el coste marginal, CM. Por tanto, lle- gamos a la conclusión de que los beneficios se maximizan cuando IM – CM = 0, por lo que

La demanda y el ingreso marginal de una empresa

competitiva

Como cada una de las empresas de una industria competitiva solo vende una pe- queña proporción de todas las ventas de la industria, la cantidad de producción que decida vender la empresa no influye en el precio de mercado del producto. El precio de mercado es determinado por las curvas de demanda y de oferta de la industria. Por tanto, la empresa competitiva es una empresa precio-aceptante. Recuérdese que la precio-aceptación es uno de los supuestos fundamentales de la competen- cia perfecta. La empresa precio-aceptante sabe que su decisión de producción no influye en el precio del producto. Por ejemplo, cuando un agricultor decide la cantidad de hectáreas de trigo que va sembrar en un determinado año, puede considerar dado el precio de mercado del trigo, por ejemplo, 4 dólares por bus- hel. Su decisión no influye en ese precio. A menudo queremos distinguir entre las curvas de demanda del mercado y las curvas de demanda a las que se enfrenta cada empresa. En este capítulo, repre- sentamos la producción y la demanda del mercado por medio de letras mayúscu- las ( Q y D ) y la producción y la demanda de la empresa por medio de letras mi- núsculas ( q y d ). Como la empresa es un precio-aceptante, la curva de demanda a la que se enfren- ta la empresa competitiva es una línea recta horizontal. En la Figura 8.2(a), la curva de demanda del agricultor corresponde a un precio del trigo de 4 dólares por bushel. El eje de abscisas mide la cantidad de trigo que puede vender el agricultor y el de ordenadas el precio. Compárese la curva de demanda de la empresa (en este caso, del agricultor) de la Figura 8.2(a) con la curva de demanda del mercado D de la 8.2(b). La cur- va de demanda del mercado muestra cuánto trigo comprarán todos los consumi- dores a cada uno de los precios posibles. Tiene pendiente negativa porque los con- sumidores compran más trigo cuando el precio es más bajo. Sin embargo, la curva de demanda a la que se enfrenta la empresa es horizontal porque sus ventas no influyen en el precio. Supongamos que la empresa incrementara sus ventas de 100 a 200 bushels de trigo. Este incremento no afectaría al mercado, ya que la pro- ducción de trigo de la industria es de 100 millones de bushels. El precio es deter- minado por la interacción de todas las empresas y los consumidores en el mer- cado, no por la decisión de producción de una única empresa. Por la misma razón, cuando una empresa se enfrenta a una curva de deman- da horizontal, puede vender una unidad más de producción sin bajar el precio. Por tanto, cuando vende una unidad más, su ingreso total aumenta en una cuan-

IM( q ) = CM( q )

En el Apartado 4.1, explicamos que la curva de demanda relaciona la cantidad que compra un consumidor de un bien con su precio.

314 SEGUNDA PARTE • Los productores, los consumidores y los mercados competitivos

tía igual al precio: la venta de un bushel de trigo a 4 dólares genera un ingreso adi- cional de 4 dólares. Por tanto, el ingreso marginal es constante e igual a 4 dóla- res. Al mismo tiempo, el ingreso medio que obtiene también es de 4 dólares, por- que cada bushel de trigo producido se vende a 4 dólares. Por tanto,

La maximización de los beneficios de la empresa competitiva

Dado que la curva de demanda a la que se enfrenta la empresa competitiva es horizontal, por lo que IM = P , es posible simplificar la regla general de maximi- zación de los beneficios que se aplica a cualquier empresa. Una empresa perfec- tamente competitiva debe elegir su nivel de producción de tal forma que el coste marginal sea igual al precio:

Obsérvese que como las empresas competitivas consideran que el precio es fijo, esta regla no es para fijar el precio sino el nivel de producción.

CM( q ) = IM = P

La curva de demanda d a la que se enfrenta la empresa en un mercado com- petitivo es tanto su curva de ingreso medio como su curva de ingreso mar- ginal. A lo largo de esta curva de demanda, el ingreso marginal y el precio son iguales.

100 200

4 $

q Producción ( bushels )

Empresa

(a)

d

Precio (dólares por bushel )

100 Q Producción (millones de bushels )

Industria

(b)

D

Precio (dólares por bushel )

4 $

FIGURA 8.2 La curva de demanda a la que se enfrenta una empresa competitiva

Una empresa competitiva solo ofrece una pequeña proporción de la producción total de todas las empresas de la in- dustria. Por tanto, considera dado el precio de mercado del producto y elige su nivel de producción suponiendo que su elección no influye en el precio. En (a) , la curva de demanda a la que se enfrenta la empresa es perfectamente elás- tica, aunque la curva de demanda del mercado de (b) tenga pendiente negativa.

316 SEGUNDA PARTE • Los productores, los consumidores y los mercados competitivos

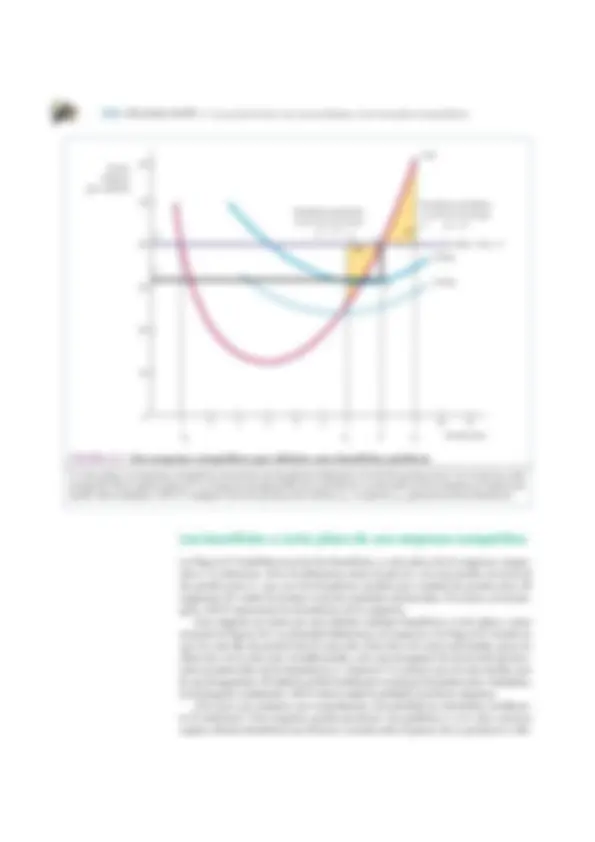

Los beneficios a corto plazo de una empresa competitiva

La Figura 8.3 también muestra los beneficios a corto plazo de la empresa compe- titiva. La distancia AB es la diferencia entre el precio y el coste medio en el nivel de producción q* , que son los beneficios medios por unidad de producción. El segmento BC mide el número total de unidades producidas. Por tanto, el rectán- gulo ABCD representa los beneficios de la empresa. Una empresa no tiene por qué obtener siempre beneficios a corto plazo, como muestra la Figura 8.4. La principal diferencia con respecto a la Figura 8.3 reside en que el coste fijo de producción es más alto. Este eleva el coste total medio, pero no altera las curvas de coste variable medio y de coste marginal. En el nivel de produc- ción maximizador de los beneficios q* , el precio P es menor que el coste medio, por lo que el segmento AB mide la pérdida media provocada por la producción. Asimismo, el rectángulo sombreado ABCD ahora mide la pérdida total de la empresa. ¿Por qué una empresa que experimenta una pérdida no abandona totalmen- te la industria? Una empresa puede producir con pérdidas a corto plazo porque espera obtener beneficios en el futuro cuando suba el precio de su producto o dis-

50

40

30

20

10

(^0 1 2 3 4 5 6 7 8 9 10 )

Precio (dólares por unidad)

60

CVMe

CTMe

D

C

A

B

CM

q 0 q 1 q* q 2 Producción

Beneficios perdidos en el caso en el que q 1 < q *

Beneficios perdidos en el caso en el que q 2 > q *

IMe = IM = P

FIGURA 8.3 Una empresa competitiva que obtiene unos beneficios positivos

A corto plazo, la empresa competitiva maximiza sus beneficios eligiendo el nivel de producción q* en el que su coste marginal CM es igual al precio P (o al ingreso marginal IM) de su producto. Los beneficios de la empresa se miden por medio del rectángulo ABCD. Cualquier nivel de producción inferior, q 1 , o superior, q 2 , generará menos beneficios.

CAPÍTULO 8 • La maximización de los beneficios y la oferta competitiva 317

minuya el coste de producción y porque dejar de producir y reanudar la produc- ción más tarde sería caro. En realidad, una empresa tiene dos opciones a corto plazo: puede producir alguna cantidad o puede dejar de producir temporalmen- te. Comparará la rentabilidad de producir con la rentabilidad de cerrar y elegirá la opción preferida. Si el precio del producto es mayor que el coste total medio, esta decisión es fá- cil, ya que la empresa obtendrá beneficios si continúa produciendo, pero no obten- drá ninguno si deja de producir. Pero supongamos que el precio es menor que el coste total medio, pero mayor que el coste variable medio, como muestra la Figura 8.4. Si la empresa continúa produciendo, minimiza sus pérdidas en el nivel de pro- ducción q *. Obsérvese que en la Figura 8.4, como consecuencia de la presencia de costes fijos, el coste variable medio es menor que el coste total medio y la empre- sa está perdiendo, de hecho, dinero. ¿Debe cerrar y eliminar así sus costes fijos? Si cierra —cierra sus fábricas, despide a sus directivos y apaga la luz— evita experi- mentar pérdidas. Pero si subiera el precio en el futuro, la reapertura de las fábri- cas y la contratación y la formación de nuevos directivos podrían tener muchos cos- tes, por lo que la empresa lamentaría su decisión de cerrar. Además, si permanece abierta a largo plazo, conservaría la flexibilidad necesaria para cambiar la cantidad de capital que utiliza y reducir así su coste total medio. Por tanto, es improbable que la empresa cierre si puede cubrir al menos su coste variable medio. ¿Qué ocurre si el precio del producto es inferior al coste variable medio? En este caso, la empresa debe dejar, desde luego, de producir, ya que pierde dinero

A

E

CVMe

CTMe

CM

P = IM

Precio (dólares por unidad de producción)

C

D

F

q* Producción

B

FIGURA 8.4 Una empresa competitiva que incurre en pérdidas Una empresa competitiva debe cerrar si el precio es inferior al CVMe. Puede producir a corto plazo si el precio es mayor que el coste variable medio.

Recuérdese que en el Apartado 7. explicamos que un coste fijo es un coste continuo que no varía cuando varía el nivel de producción, pero que desaparece si la empresa cierra.

nelada en los niveles de producción inferiores a 600 toneladas diarias y de 1. en los niveles de producción comprendidos entre 600 y 900. Supongamos que el precio del aluminio es inicialmente P 1 = 1.250 dólares por tonelada. En ese caso, la producción maximizadora del beneficio es de 600 toneladas; la empresa puede obtener unos beneficios superiores a su coste va- riable de 110 dólares por tonelada empleando trabajadores en dos turnos diarios. La introducción de un tercer turno implicaría horas extraordinarias y el precio del aluminio es insuficiente para que sea rentable producir más. Supongamos, sin embargo, que el precio del aluminio subiera a P 2 = 1.360 dólares por tonela- da. Este precio es superior al coste marginal de 1.300 dólares del tercer turno, por lo que es rentable aumentar la producción a 900 toneladas diarias. Supongamos, por último, que el precio baja a 1.100 dólares por tonelada solamente. En este caso, la empresa debe dejar de producir, pero probablemen- te debe permanecer abierta. Dando este paso podría reanudar la producción en el futuro si subiera el precio.

CAPÍTULO 8 • La maximización de los beneficios y la oferta competitiva 319

(^3) Este ejemplo se basa en el análisis de las decisiones relacionadas con los costes y la gestión realizado por Thomas Nagle y Reed Holden, The Strategy and Tactics of Pricing , Upper Saddle River, N. J., Prentice-Hall, 2002, 2ª ed., Capítulo 2.

Algunas consideraciones sobre los costes dirigidas a los directivos

La aplicación de la regla de la igualdad del ingreso marginal y el coste margi- nal depende de la capacidad del directivo para estimar el coste marginal 3. Para obtener unas medidas útiles de los costes, los directivos deben tener presentes tres directrices. En primer lugar, salvo en limitadas circunstancias, no debe utilizarse el coste variable medio como sustituto del coste marginal. Cuando el coste marginal y el coste variable medio son casi constantes, no existe casi ninguna diferencia en- tre ellos. Sin embargo, si tanto el coste marginal como el coste medio aumen- tan acusadamente, la utilización del coste variable medio para saber cuánto hay que producir puede ser engañosa. Supongamos, por ejemplo, que una em- presa tiene la siguiente información sobre los costes:

Producción actual: 100 unidades diarias, de las cuales 80 se producen en el turno normal y 20 en horas extraordinarias. Coste de las materias 8 dólares por unidad en todos los niveles primas: de producción. Coste laboral: 30 dólares por unidad en el turno normal y 50 en las horas extraordinarias.

Calculemos el coste variable medio y el coste marginal de las 80 primeras uni- dades de producción y veamos cómo varían las dos medidas del coste cuan- do incluimos las 20 unidades adicionales producidas con horas extraordina- rias. Por lo que se refiere a las 80 primeras unidades, el coste variable medio es simplemente el coste laboral (2.400 $ = 30 $ por unidad × 80 unidades) más

E J E M P L O 8. 3

320 SEGUNDA PARTE • Los productores, los consumidores y los mercados competitivos

8.5 LA CURVA DE OFERTA A CORTO PLAZO DE LA EMPRESA COMPETITIVA

Una curva de oferta de una empresa indica cuánto producirá a cada uno de los pre- cios posibles. Hemos visto que las empresas competitivas aumentan la produc- ción hasta el punto en el que el precio es igual al coste marginal, pero cierran si el precio es inferior al coste variable medio. Por tanto, la curva de oferta de la em-

el coste de las materias primas (640 $ = 8 $ por unidad × 80 unidades) dividi- do por las 80 unidades: (2.400 $ + 640 $)/80 = 38 dólares por unidad. Como el coste variable medio correspondiente a cada unidad de producción es el mis- mo en todas ellas, el coste marginal también es igual a 38 dólares por unidad. Cuando la producción se incrementa a 100 unidades al día, tanto el coste va- riable medio como el coste marginal varían. Ahora el coste variable ha aumen- tado; comprende el coste de las materias primas adicionales de 160 dólares ( unidades × 8 $ por unidad) y el coste del trabajo adicional de 1.000 dólares ( unidades × 50 $ por unidad). El coste variable medio es, pues, el coste laboral total más el coste de las materias primas (2.400 $ + 1.000 $ + 640 $ + 160 $) di- vidido por las 100 unidades de producción, o sea, 42 dólares por unidad. ¿Y el coste marginal? Mientras que el coste de las materias primas por uni- dad no ha variado y es igual a 8 dólares por unidad, ahora el coste marginal del trabajo ha aumentado a 50 dólares por unidad, por lo que el coste margi- nal de cada unidad producida en horas extraordinarias es de 58 dólares diarios. Como el coste marginal es mayor que el coste variable medio, el directivo que se base en el coste variable medio producirá demasiado. En segundo lugar, una única partida del libro de contabilidad de una empresa puede tener dos componentes, solo uno de los cuales representa un coste marginal. Supongamos, por ejemplo, que un directivo está tratando de reducir la pro- ducción. Reduce el número de horas que trabajan algunos empleados y despi- de a otros. Pero el sueldo de un empleado que es despedido puede no ser una medida exacta del coste marginal de producción cuando se efectúan recortes. Por ejemplo, los convenios sindicales suelen exigir a la empresa que pague a los empleados despedidos una parte de su sueldo. En este caso, el coste mar- ginal de elevar la producción no es igual que el ahorro de coste marginal que se logra cuando se reduce la producción. El ahorro es el coste laboral una vez restado el sueldo exigido por el despido. En tercer lugar, para hallar el coste marginal hay que incluir todos los costes de oportunidad. Supongamos que unos grandes almacenes quieren vender muebles infantiles. En lugar de construir una nueva área de ventas, el directivo decide utilizar parte de la tercera planta, que se ha destinado a la venta de electrodo- mésticos. El coste marginal de este espacio es el beneficio de 90 dólares diarios por pie cuadrado que se obtendría si la tienda continuara vendiendo electro- domésticos en esa planta. Esta medida del coste de oportunidad puede ser mu- cho mayor de lo que pagó la tienda realmente por esa parte del edificio. Estas tres directrices pueden ayudar a un directivo a medir el coste margi- nal correctamente. Si no lo mide correctamente, la producción puede ser dema- siado elevada o excesivamente baja y reducir así los beneficios.

322 SEGUNDA PARTE • Los productores, los consumidores y los mercados competitivos

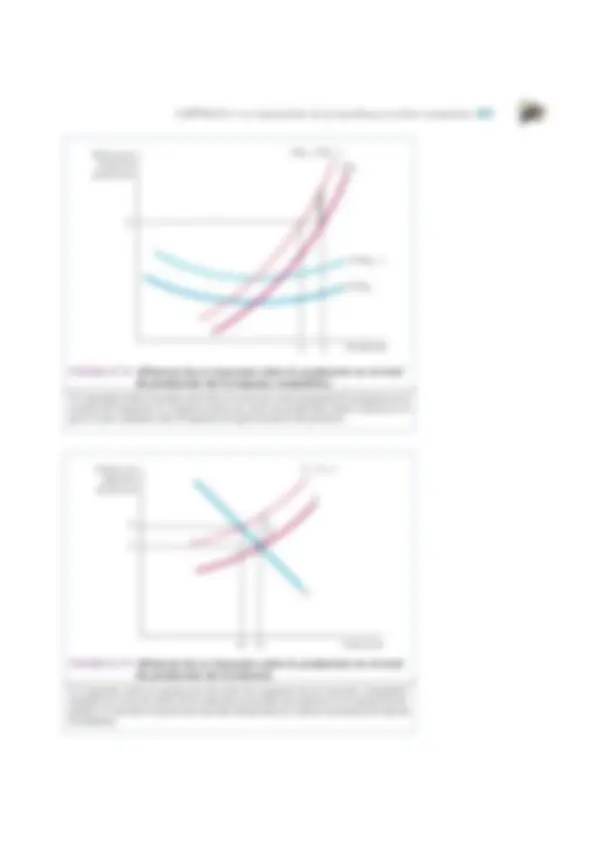

tores. En este apartado, mostramos cómo cambia la decisión de producción de la empresa cuando varía el precio de uno de sus factores. La Figura 8.7 muestra la curva de coste marginal de una empresa que inicial- mente es CM 1 cuando el precio de su producto es de 5 dólares. La empresa ma- ximiza sus beneficios produciendo la cantidad q 1. Supongamos ahora que sube el precio de uno de sus factores. Como ahora cuesta más producir cada unidad de producción, esta subida provoca un desplazamiento ascendente de la curva de cos- te marginal de CM 1 a CM 2. El nuevo nivel de producción maximizador de los be- neficios es q 2 , en el que P = CM 2. Por tanto, la subida del precio del factor lleva a la empresa a reducir su producción. Si la empresa hubiera continuado produciendo q 1 , habría incurrido en una pérdida en la última unidad de producción. En realidad, todos los niveles de pro- ducción superiores a q 2 reducen los beneficios. El área sombreada de la figura in- dica el ahorro total que realiza la empresa (o en otras palabras, la reducción de la pérdida de beneficios) reduciendo el nivel de producción de q 1 a q 2.

Precio, coste (dólares por unidad)

CM 2

CM

5 $

q 2 q 1 Producción

FIGURA 8.7 La respuesta de una empresa a una variación del precio de un factor Cuando el coste marginal de producción de una empresa aumenta (de CM 1 a CM 2 ), el nivel de producción que maximiza los beneficios disminuye (de q 1 a q 2 ).

La producción a corto plazo de productos derivados del petróleo

Supongamos que gestionamos una refine- ría de petróleo que convierte crudo en una determinada combinación de productos, formada por gasolina, gasóleo para avio- nes y gasóleo para calefacciones. Aunque existe una gran cantidad de crudo, la que refinamos depende de la capacidad de la

E J E M P L O 8. 4

CAPÍTULO 8 • La maximización de los beneficios y la oferta competitiva 323

(^4) Este ejemplo se basa en James M. Griffin, «The Process Analysis Alternative to Statistical Cost Functions: An Application to Petroleum Refining», American Economic Review , 62, 1972, págs. 46-56. Las cifras se han actualizado y aplicado a una refinería específica.

refinería y del coste de producción. ¿Qué cantidad de la combinación de pro- ductos debemos producir diariamente? 4. La información sobre el coste marginal de producción de la refinería es esencial para esta decisión. La Figura 8.8 muestra la curva de coste marginal a corto plazo (CMC). El coste marginal aumenta con la producción, pero en una serie de segmentos desiguales, no en forma de curva lisa. El aumento se pro- duce en segmentos porque la refinería utiliza diferentes unidades de trata- miento para transformar el crudo en productos acabados. Cuando una deter- minada unidad de tratamiento alcanza el límite de su capacidad, el nivel de producción solo puede elevarse utilizando un proceso más caro. Por ejemplo, la gasolina puede producirse a partir de crudos ligeros bastante baratos en una unidad de tratamiento llamada unidad de pirólisis. Cuando esta unidad está llena, puede producirse más gasolina (a partir de crudo pesado, así como de crudo ligero), pero con un coste más alto. En el caso mostrado en la Figura 8.8, la primera limitación de la capacidad se deja sentir cuando la producción alcanza los 9.700 barriles diarios aproximadamente. La segunda limitación de la capacidad cobra importancia cuando la producción supera los 10.700 ba- rriles diarios.

Coste (dólares por barril)

26

25

24

8.000 9.000 10.000 11.

27

Producción (barriles diarios)

CMC

23

FIGURA 8.8 La producción a corto plazo de productos derivados del petróleo El coste marginal de producir productos derivados del petróleo a partir del crudo au- menta acusadamente en varios niveles de producción cuando la refinería pasa de una unidad de tratamiento a otra. Como consecuencia, el nivel de producción pue- de ser insensible a algunas variaciones del precio pero muy sensible a otras.