Analysis and Accounting Consolidation

Universidad Complutense de Madrid

Facultad de CCEE y EE

Departamento de Economía Financiera y Contabilidad II

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento pertenece a un curso de análisis y consolidación contable impartido en la universidad complutense de madrid. El tema de este primer lesson es la introducción al análisis financiero de las cuentas. Aprenderemos sobre el propósito de la análisis, los límites de la información contable y los usuarios típicos de esta información. El documento también incluye ejemplos y explicaciones detalladas.

Tipo: Apuntes

1 / 16

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Universidad Complutense de Madrid Facultad de CCEE y EE Departamento de Economía Financiera y Contabilidad II

Analysing the Financial Statements and other financial information of a company allows you:

In consequence:

Analysing financial statements: purposes

Evolution of the debt-ratio

Economic unit of production

Final purpose

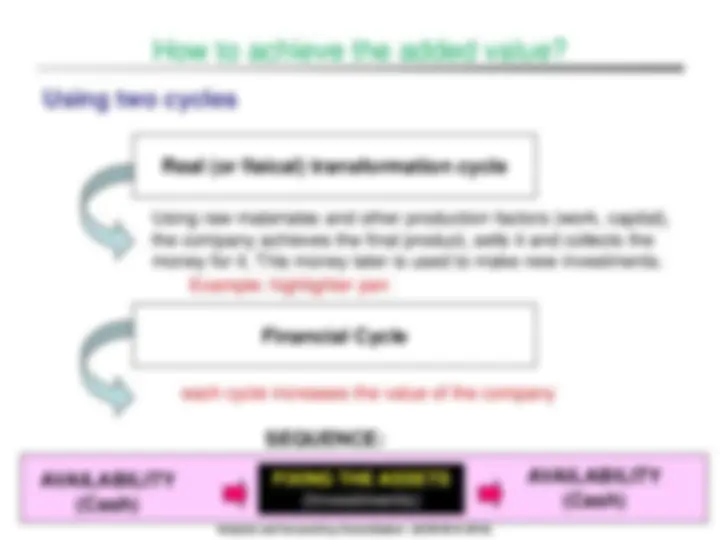

To achieve added value

Using two cycles

Using raw materiales and other production factors (work, capital), the company achieves the final product, sells it and collects the money for it. This money later is used to make new investments.

each cycle increases the value of the company

(Investments)

Example: highlighter pen

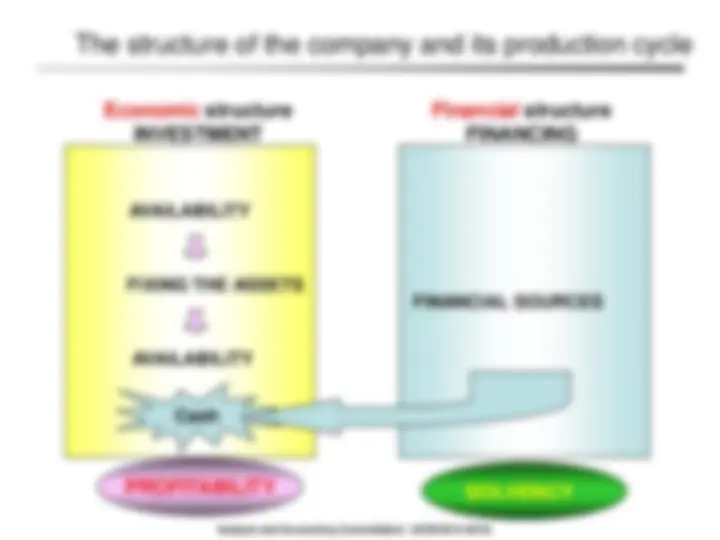

The structure of the company and its production cycle

Cash

Economic structure INVESTMENT

Financial structure FINANCING

Aptitude of the company to achieve positive results (= profits)

Aptitude of the company to pay its debts on time.

A. The balance is a static source of information. B. Effects of valuation take influence into the results. C. The balance sheet doesn´t inform about different activities. D. The classification of the assets and debts is made by its nature.

Target Groups of the Financial Statements Information

Owners

of the company

Clients Suppliers

Banks/ other Creditors

Public Administrations

(Employees) Workers Managers

Two main groups that use accounting information

INTERNAL Users EXTERNAL Users