CAPÍTULO 5

EL PRESUPUESTO DE

COSTOS INDIRECTOS

Y GASTOS DE OPERACIÓN

Texto: Licda. Nora María Reiner Alvarado, MSc.

“Presupuestos, Guía Aplicada a Tres Modelos” Edición 2013,

Universidad Galileo

Licda. Nora Reiner Alvarado, MSc.

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Estos Ejecicios son para aprender mas de la materia

Tipo: Ejercicios

1 / 24

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Costos Indirectos en Empresas Industriales^ •^ Son aquellos que se utilizan en el proceso productivo, pero no^ son el elemento principal en la fabricación de un artículo y sus^ costos no son rastreables hasta el costo unitario del producto^ terminado^ •^ Se toman como gastos indirectos de fabricación todos loscostos que intervienen en el proceso de producción, pero demanera indirecta, excepto los materiales y mano de obra^ directa^ •^ Suelen ser conocidos como suministros de la fábrica, gastosgenerales, carga fabril u “overhead” (en inglés)^ •^ Comprenden:^ 1.^ los materiales indirectos^ 2.^ la mano de obra indirecta^ 3.^ los gastos varios de la fábrica

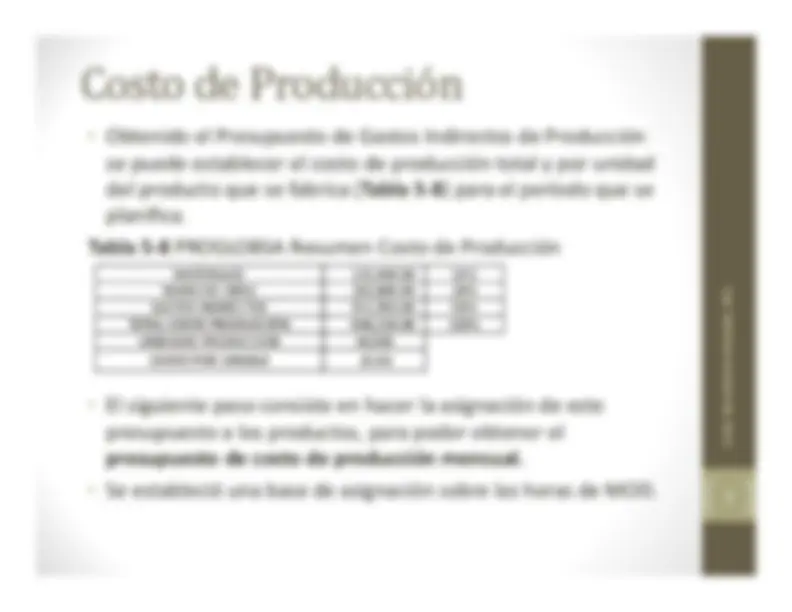

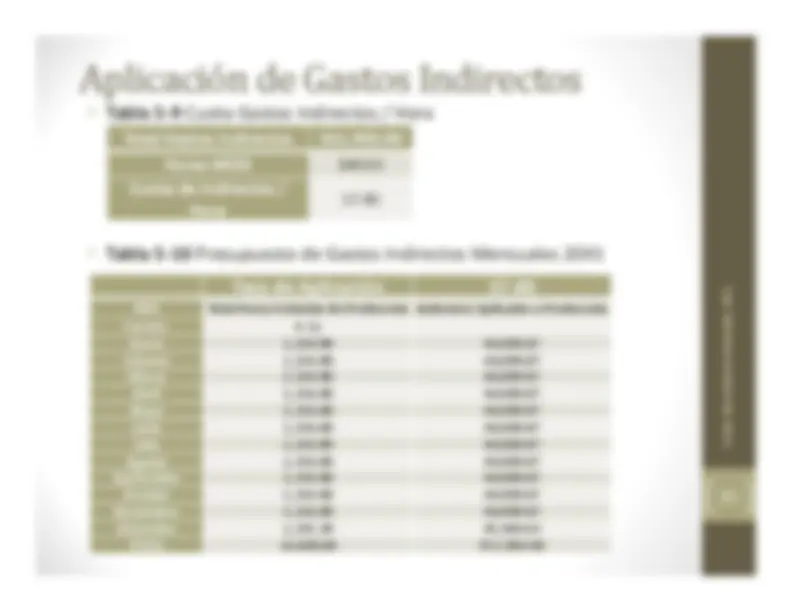

Bases de Asignación de Costos Indirectos^ •^ Para^ estimar el costo de producción

de los productos resulta necesario^ determinar el importe de los gastos de producciónque son indirectos y vincularlos a los productos para poderestablecer el costo total de la producción. • Este proceso se denomina^

asignación (o prorrateo) de los gastos indirectos a los productos.

También se le conoce como “costeo de productos”. • Una^ base de asignación^ representa

una medida adecuada a la producción o actividad. Tabla 5-2^ Bases de Asignación de Gastos Indirectos a los Productos

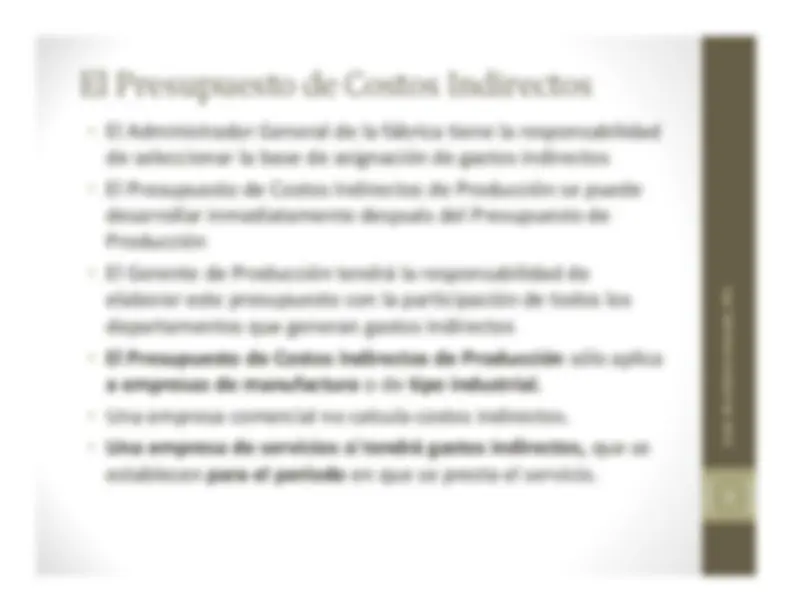

El Presupuesto de Costos Indirectos^ •^ El Administrador General de la fábrica tiene la responsabilidadde seleccionar la base de asignación de gastos indirectos^ •^ El Presupuesto de Costos Indirectos de Producción se puededesarrollar inmediatamente después del Presupuesto deProducción^ •^ El Gerente de Producción tendrá la responsabilidad deelaborar este presupuesto con la participación de todos losdepartamentos que generan gastos indirectos^ •^ El Presupuesto de Costos Indirectos de Producción

sólo aplica a empresas de manufactura

o de^ tipo industrial.

-^ Una empresa comercial no calcula costos indirectos. •^ Una empresa de servicios sí tendrá gastos indirectos,

que se establecen^ para el período

en que se presta el servicio.

-^ Estos gastos deben reflejarse con los gastos indirectos deproducción, pero la asignación no se realiza a los productossino a todas las áreas de la empresa, puesto que todas ocupanun espacio y un gasto relativo. •^ Una base de asignación relevante para asignar los gastos deledificio es el espacio ocupado por cada área. Tabla 5-5^ Asignación de Gastos de Edificio por Áreas •^ Los presupuestos de gastos indirectos fueron elaboradospor la Gerencia de Producción y los jefes de cadadepartamento y se reflejan en la

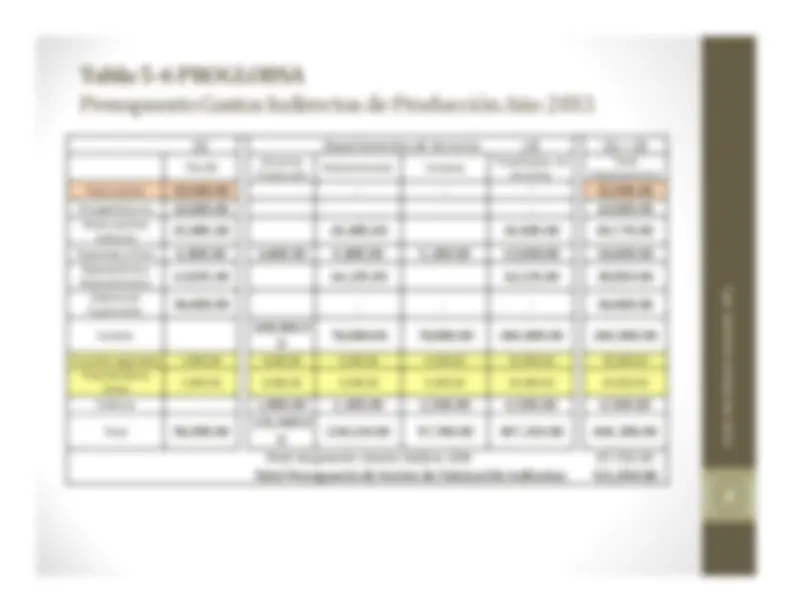

Tabla 5-6.

Tabla 5-6 PROGLOBSA Presupuesto Gastos Indirectos de Producción Año 20X (1)^ Departamentos de Servicios

Gerencia TALLER Mantenimiento^ Producción^ Total Deptos. deTotalCompras ServiciosDepartamentos Depreciación^ 10,480.^

Energía Eléctrica^ 10,000.^

Mano de Obra15,885.00^ Indirecta^

Papelería y Útiles^ 4,800.00^ 3,600.^

Reparaciones y13,825.00^ Mantenimiento^

Salarios de36,000.00^ Supervisión^

108,000.0 Sueldos 78,000.00^0

Provisión Aguinaldo^ 3,000.00^ 9,000.^

6,500.00^ 6,500.00^ 22,000.^

25,000. Provisión Bono3,000.00^ 9,000.00^ Anual^

6,500.00^ 6,500.00^ 22,000.^

25,000. Teléfono^ 1,800.^

131,400.0 Total 96,990.00 138,110.00^0 97,700.00^ 367,210.00^ 464,200.00 Total Asignación Gastos Edificio 50%^ 87,750.00 Total Presupuesto de Gastos de Fabricación Indirectos^ 551,950.

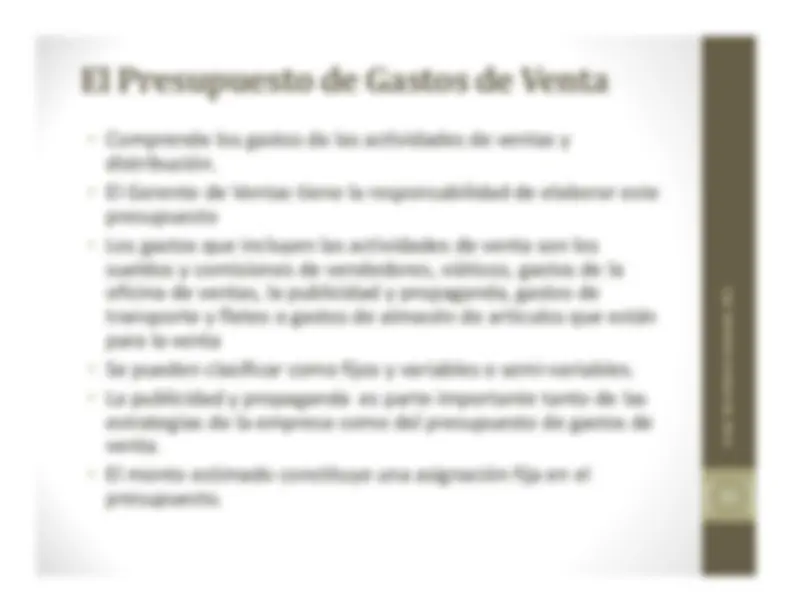

El Presupuesto de Gastos de Venta^ •^ Comprende los gastos de las actividades de ventas ydistribución.^ •^ El Gerente de Ventas tiene la responsabilidad de elaborar estepresupuesto^ •^ Los gastos que incluyen las actividades de venta son lossueldos y comisiones de vendedores, viáticos, gastos de laoficina de ventas, la publicidad y propaganda, gastos detransporte y fletes o gastos de almacén de artículos que estánpara la venta^ •^ Se pueden clasificar como fijos y variables o semi-variables.^ •^ La publicidad y propaganda es parte importante tanto de lasestrategias de la empresa como del presupuesto de gastos deventa.^ •^ El monto estimado constituye una asignación fija en elpresupuesto.

El Presupuesto Gastos de Administración^ •^ Incluye los presupuestos de los departamentos que ejercenuna actividad de dirección y control así como de apoyo en elárea administrativa.^ •^ Generalmente incluyen la Gerencia General, la AdministraciónCentral, Recursos Humanos, Informática, la GerenciaFinanciera y/o Tesorería.^ •^ Entre los gastos se encuentran los honorarios y sueldos de losdirectores y ejecutivos, honorarios de auditores y abogados,los gastos de representación y gastos propios de oficina decada área.^ •^ Conviene revisar los períodos anteriores, para determinar larazón de los gastos incurridos y si procede que continúen o esnecesario realizar cambios, y establecer sobre quién recae laresponsabilidad de cada área

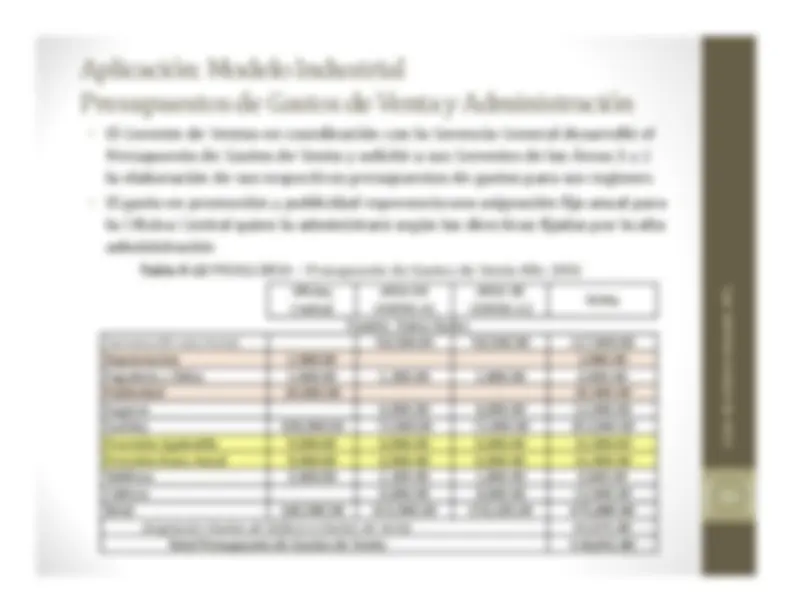

Aplicación: Presupuesto Gastos de Venta yGastos de Administración (cont.)^ •^ Para la elaboración del presupuesto de gastos de venta detalladomensual se presenta una^ provisión de una doceava parte del gastoanual.^ Sin embargo, en el caso de la Publicidad, esto no refleja lasfechas en que se hacen los pagos, ya que éstas se establecen deacuerdo a una programación de pagos.^ •^ Se pagan comisiones a los vendedores de las áreas 1 y 2 fijadas en el5% de las ventas de cada área.^ •^ Los cálculos de estos presupuestos se realizan para el período de laplaneación y no se asignan a los productos, ya que constituyen losgastos para operar la compañía en general.^ •^ Los Gastos del Edificio se encuentran asignados a las Áreas de Ventay Administración de acuerdo al porcentaje establecido de 25% paracada una ( Tabla 5-5 ) según el espacio ocupado.^ •^ En todos los presupuestos es importante considerar las prestacioneslaborales del personal de acuerdo a las leyes vigentes del momento.

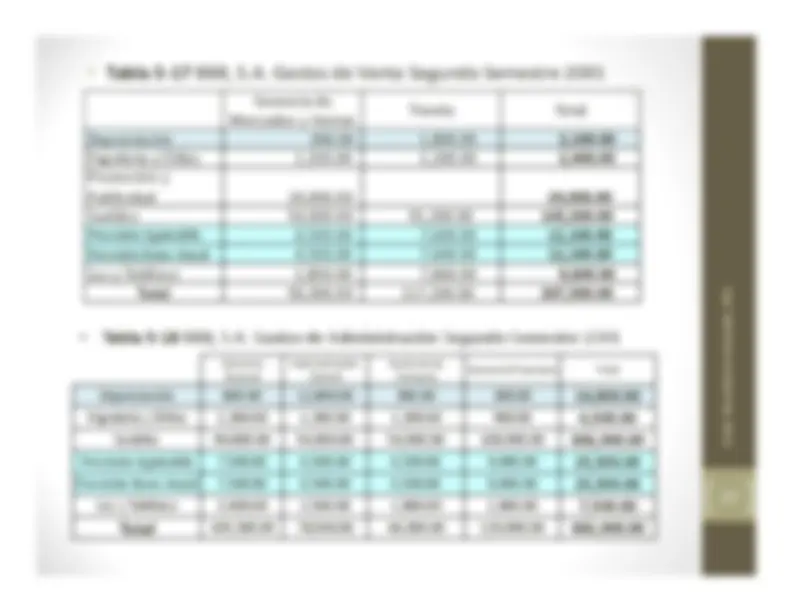

Tabla 5-14^ PROGLOBSA - Presupuesto Gastos de AdministraciónAño 20X1 •^ Los presupuestos mensuales son desarrollados en base a

una doceava parte^ de los gastos anuales presupuestados. • Esto no refleja las fechas efectivas de los desembolsos, las cualesse tomarán en cuenta posteriormente, en el Flujo de Efectivo.

Asignación Gastos de Edificio a Gastos de Administración

43,875.

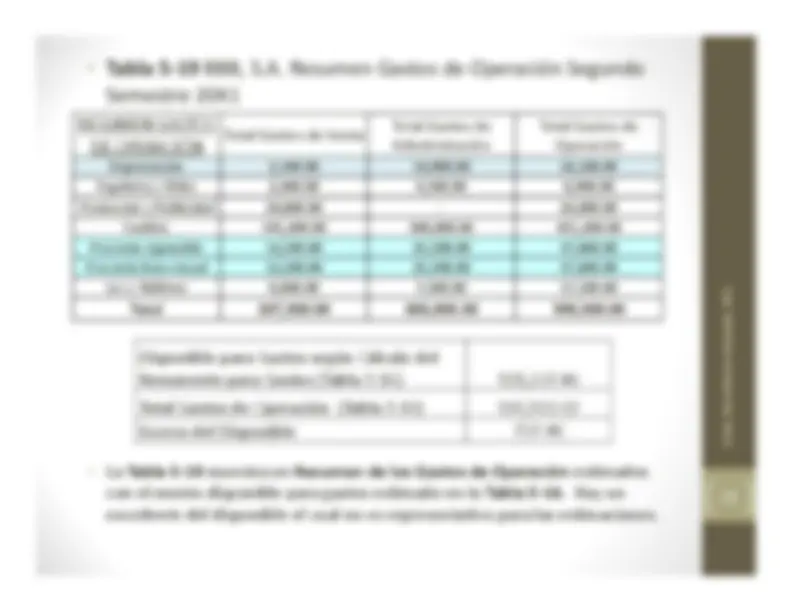

Tabla 5-16^ BBB, S.A.Cálculo del Remanente para Gastos,Segundo Semestre Año 20X1 • En base al monto presupuestado para gastos del segundo semestredel período del presupuesto, los gerentes de área presentaron susestimados para ese periodo. JULIO^ AGOSTO^ SEPTIEMBRE^ OCTUBRE

NOVIEMBRE^ DICIEMBRE^ TOTAL Ventas Planificadas270,072.00^ 210,056.00^ (3-12 a))^

180,048.00^ 210,056.00^ 255,068.00^ 375,100.

1,500,400.00^ 100% Costo de Ventas al100,735.35^ 97,092.38^ Costo (3-14)^

125,929.17^ 157,305.23^ 218,644.59^ 74,419.

774,126.54^ 52% Utilidad Bruta(margen comercial^ 169,336.65^ 112,963.62^ esperado)

54,118.83^ 52,750.77^ 36,423.41^ 300,680.

726,273.46^ 48% Margen deGanancia Necesario^ 24,306.48^ 18,905.04^ (sobre las VentasNetas) del 9%

16,204.32^ 18,905.04^ 22,956.12^ 33,759.

135,036.00^ 9% Monto^ 145,030.17^ 94,058.58^ 37,914.51 Presupuesto paraGastos

33,845.73^ 13,467.29^ 266,921.19^ 591,237.

-^ Tabla 5-18^ BBB, S.A. Gastos de Administración Segundo Semestre 20X1^ GerenciaAdministraciónGeneralCentral