Sesión 01: Introducción

a la doctrina contable

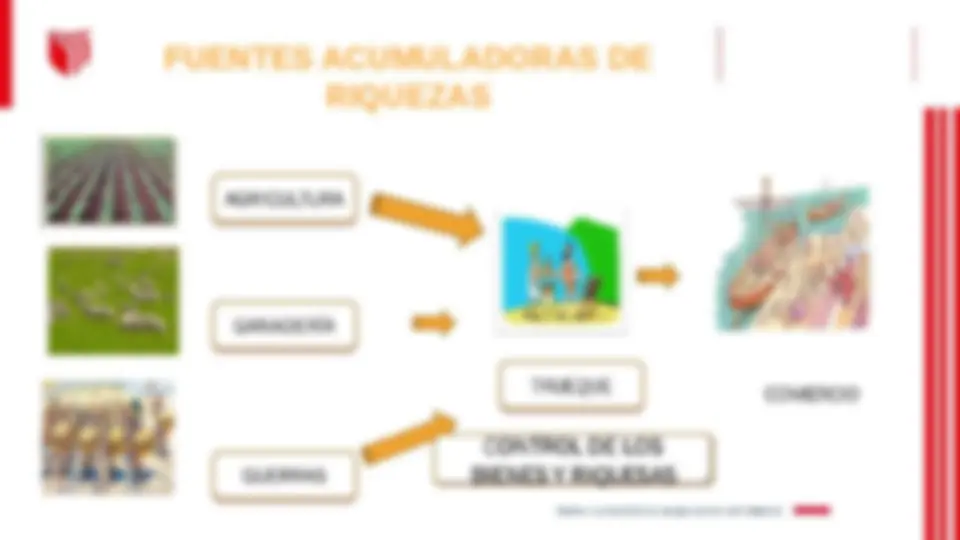

Edad Antigua

Contabilidad

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Diapositivas de matematica para los negocios, estudio.

Tipo: Diapositivas

1 / 30

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Contabilidad

(^) El titular va en MAYÚSCULAS en la barra superior color blanco. Va centrado en el eje vertical, a la izquierda con respecto al horizontal. Va en negrita. (^) Se eligió la tipografía Arial: (^) Por venir pre-instalada en casi cualquier computador. (^) Por que al ser condensada permite incluir mucha información en poco espacio. (^) El cuerpo de texto va como se ilustra aquí: automáticamente centrado en la vertical y justificado a la izquierda. De color negro a un 60% y con un puntaje de PT. 18 y PT. 14 para los textos dentro de los bullets.

LA EVOLUCION DE LA CONTABILIDAD

LA EDAD ANTIGUA

EN LA EDAD MEDIA- SE EMITE EL SOLIDUS DE ORO

Sin lugar a duda, el más grande autor de su época, fue Fray Lucas de Pacioli, nacido en el burgo de San Sepulcro Toscaza el año 1445, ingreso joven al monasterio de San Francisco de Asis, se especializó en teología y matemáticas, fue incansable viajero enseñando sus especialidades en varias universidades de Roma, se dice que vivió en Milán con Leonardo de Vinci y debido a la invasión francesa se trasladaron a Florencia, donde fue secretario del cardenal de dicha diócesis.

En 1509, realiza una nueva reimpresión de su tratado, pero solo el “Tractus XI” donde no únicamente se refiere al sistema de registración por partida doble basado en el axioma: “No hay deudor sin acreedor”, sino también a las prácticas comerciales concernientes a sociedades, ventas intereses, letras de cambio, etc. Con gran detalle, ingresa en el aspecto contable explicando EL INVENTARIO, como una lista de Activos y Pasivos preparado por el propietario de la empresa.

Explicar el origen y los fundamentos de la contabilidad es el buscar a través de la historia métodos de investigación dentro de la técnica contable, ya que se demuestra que al contrario de otras ciencias, la contabilidad nació como una necesidad social de medición de la realidad económica y no como un planteamiento de estudio sistemático de saberes.