FACULTAD DE NEGOCIOS, GESTIÓN

Y SOSTENIBILDAD

MÓDULO CONTABILIDAD DE ACTIVOS

CECILIA PINEDA MARIN

.

MARZO 2022

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Documento de la Facultad de Negocios, Gestión y Sostenibilidad sobre el módulo de Contabilidad de Activos. Contiene información sobre las tareas y evaluaciones, generalidades de los activos y materia contable, el marco conceptual de la contabilidad financiera y la presentación de activos en los estados financieros.

Tipo: Diapositivas

1 / 23

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

MÓDULO CONTABILIDAD DE ACTIVOS

CECILIA PINEDA MARIN

.

MARZO 2022

• NO DISPONIBLE HASTA 19 MAR FECHA DE ENTREGA 22 DE MAR EN 23:55 ACTIVIDAD DE PUNTOS EVALUABLES - ESCENARIO 2 PUNTOS

• NO DISPONIBLE HASTA 26 MAR FECHA DE ENTREGA 29 DE MAR EN 23:55

• NO DISPONIBLE HASTA 02 ABR FECHA DE ENTREGA 05 ABR EN 23:55 - ENTREGA PREVIA 2 - ESCENARIO

• NO DISPONIBLE HASTA 09 ABR FECHA DE ENTREGA 12 DE ABR EN 23:55 - ENTREGA FINAL - ESCENARIO

• NO DISPONIBLE HASTA 30 ABR FECHA DE ENTREGA 03 DE MAY EN 23:55 - EVALUACION FINAL - ESCENARIO

• NO DISPONIBLE HASTA 07 MAY FECHA DE ENTREGA 10 DE MAY EN 23:55

GENERALIDADES DE LOS ACTIVOS Y

MATERIA CONTABLE

Por la cual se regulan los principios y normas de

contabilidad e información financiera y de

aseguramiento de información aceptados en Colombia.

Los informes contables y, en particular, los estados

financieros, brinden información financiera

comprensible, transparente y comparable, pertinente y

confiable, útil para la toma de decisiones económicas por

parte del Estado, los propietarios, funcionarios y

empleados de las empresas, los inversionistas actuales o

potenciales y otras partes interesadas, para mejorar la

productividad, la competitividad y el desarrollo armónico

de la actividad empresarial.

MARCO CONCEPTUAL DE LA CONTABILIDAD FINANCIERA BAJO NIIF

ACTIVO

Un ACTIVO es un recurso económico presente

controlado por la entidad como resultado de sucesos

pasados.

Un recurso económico es un derecho que tiene el

potencial de producir beneficios económicos

Presentación en los estados financieros

(k)].

resultados.

el

deterioro del valor.

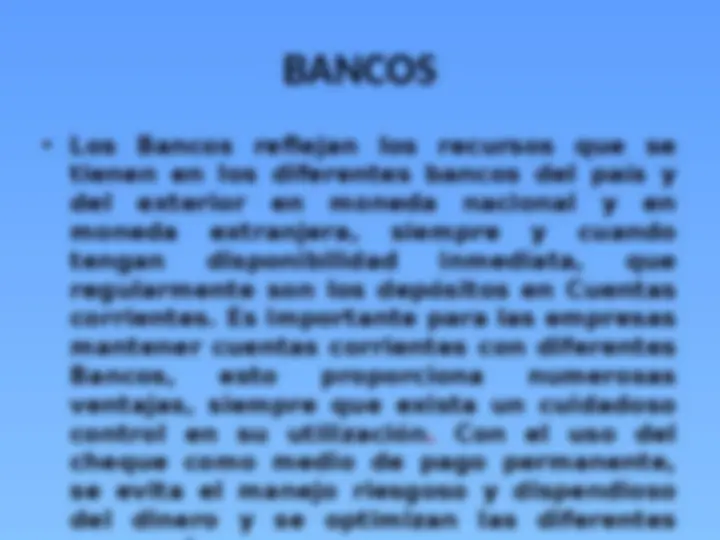

INICIO

liquidez inmediata, total o parcial que cuenta el ente

económico.

1105 CAJA

actividades ordinarias y no ordinarias.

o en cheques de propiedad del ente

económico , tanto en monedas nacional como

en moneda extranjera, de disponibilidad

inmediata.

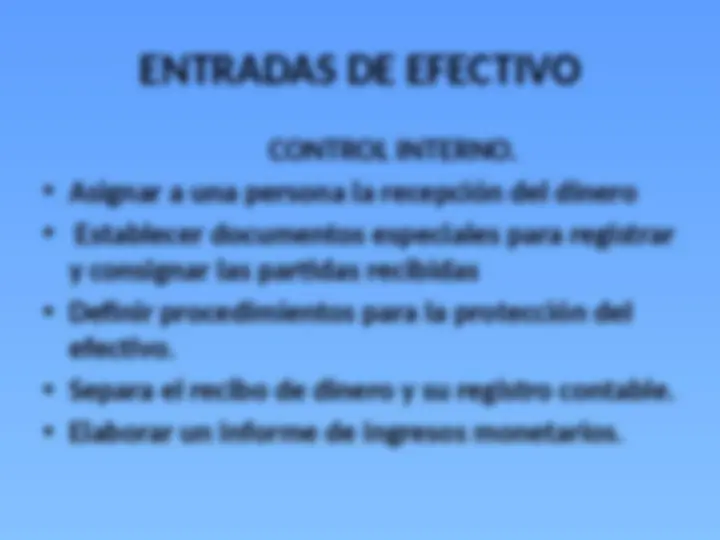

Los desembolsos requieren un estricto control, teniendo en cuenta al menos

lo siguiente:

Únicamente las personas autorizadas podrán ordenar salidas de efectivo.

Cada operación de egreso de dinero debe estar respaldada por un

documento de salida.

comprobante de egreso o de pago, ordenado

por una persona autorizada.

El origen del desembolso debe ser consistente con la salidas efectivas del

dinero.

La transacción que genera un desembolso de dinero debe contabilizarse

formalmente.

Los pagos de algunas consideración debe tener un restricción especial,

como la de verificarse por parte del banco o una firma adicional autorizada.

Todos los pagos deben hacerse por medio de cheques cruzados a favor del

beneficiario.

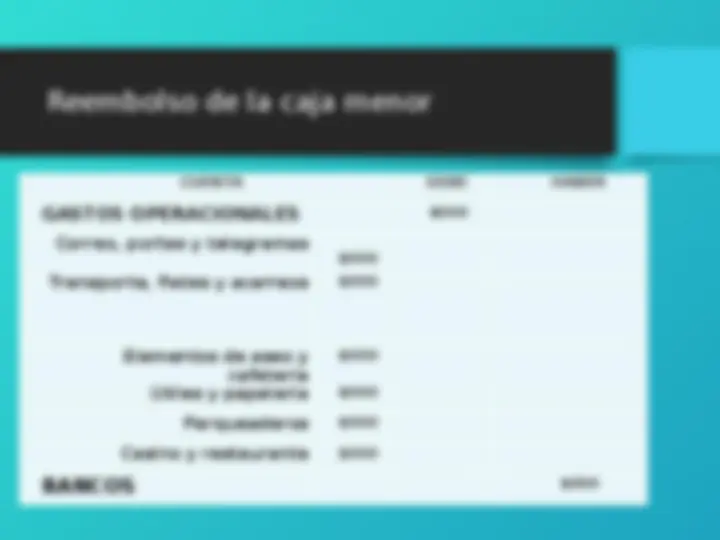

CAJA MENOR: Corresponde un valor fijo asignado para cubrir

los pagos menores que el ente económico tiene que realizar en

sus operaciones diarias.

CREACIÓN CAJA

MENOR

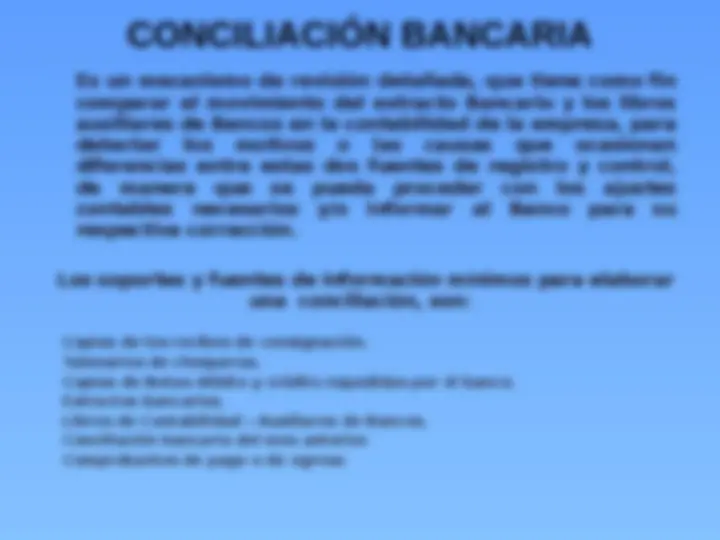

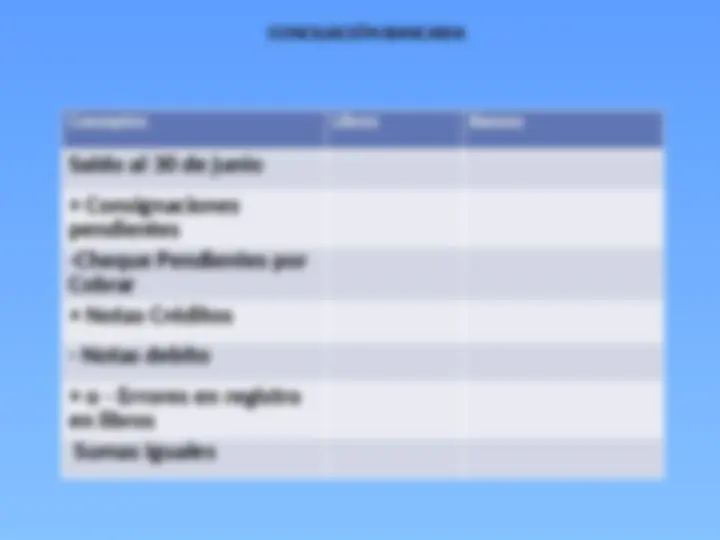

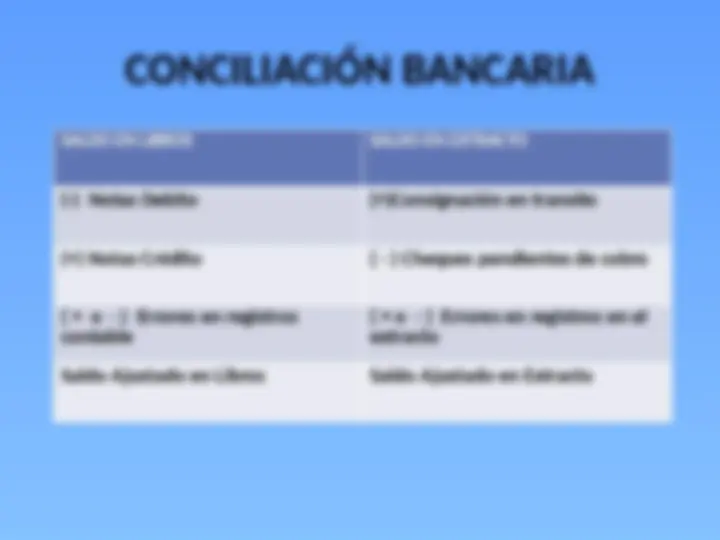

CONCILIACIÓN BANCARIA

Es un mecanismo de revisión detallada, que tiene como fin

comparar el movimiento del extracto Bancario y los libros

auxiliares de Bancos en la contabilidad de la empresa, para

detectar los motivos o las causas que ocasionan

diferencias entre estas dos fuentes de registro y control,

de manera que se pueda proceder con los ajustes

contables necesarios y/o informar al Banco para su

respectiva corrección.

Los soportes y fuentes de información mínimos para elaborar

una conciliación, son:

Copias de los recibos de consignación.

Talonarios de chequeras.

Copias de Notas débito y crédito expedidas por el banco.

Extractos bancarios.

Libros de Contabilidad – Auxiliares de Bancos.

(^) Conciliación bancaria del mes anterior.

Comprobantes de pago o de egreso