¡Descarga mercados internacionales y más Ejercicios en PDF de Administración de Empresas solo en Docsity!

Lección 10

- Introducción

- Determinantes de la globalización financiera

- Los mercados financieros internacionales 3.1. Tendencias y evolución 3.2. Fundamentos de la inestabilidad financiera

- Crisis financieras: rasgos relevantes 4.1. Algunos conceptos previos 4.2. Gestión de crisis financieras internacionales

- La crisis financiera internacional de 2008: origen, fases y factores estructurales 5.1. Origen y fases 5.2. Transmisión internacional de la crisis financiera: 2008- 5.3. Factores estructurales

- La globalización y las instituciones financieras internacionales

- Recapitulación Glosario Orientación bibliográfica Enlaces de interés Prácticas

- Las Agencias de Calificación

- Crisis financiera

Lecciones sobre economía mundial [Introducción al desarrollo y a las relaciones económicas

internacionales]. 8ª ed., julio 2017

Relaciones Económicas Internacionales

Lección 10. Mercados financieros internacionales (FRANCISCO MAESO)

Mercados financieros internacionales

FRANCISCO MAESO

Sumario:

A lo largo de las últimas cuatro décadas se ha producido una expansión notable de los mercados financieros internacionales, que, además, han experimentado importantes cambios como consecuencia de un proceso continuado de innovación financiera. ¿Cuáles son las tendencias que impulsan ese proceso de globalización financiera? ¿Qué ventajas y riesgos incorporan para una economía los procesos de liberalización financiera? ¿Por qué los mercados financieros son inestables? ¿Qué factores están detrás de las sucesivas crisis financieras que han sacudido la economía internacional en las últimas dos décadas? ¿Qué implicaciones tiene la crisis financiera que se inició en 2008? ¿Qué propuestas existen de reforma del sistema monetario internacional? Estas son las cuestiones fundamentales a las que pretende responder la presente Lección.

1. INTRODUCCIÓN

El intercambio financiero internacional puede incrementar el bienestar social de una forma relativamente similar al comercio de bienes y servicios. Por un lado permite que los fondos ahorrados se sitúen allí donde se pueden usar con una mayor rentabilidad o eficiencia; por otro, posibilita a los inversores la elección del nivel de riesgo que mejor se acomoda a sus preferencias, al diversificar el rango de activos en los que pueden materializar su inversión. Las grandes diferencias entre los intercambios financieros y el comercio de bienes y servicios estriban en el carácter intertemporal de las transacciones financieras (se cambia capacidad de gasto hoy a cambio de su devolución en el futuro), la rapidez con que se producen los intercambios y el fuerte impacto que las alteraciones de esos flujos tienen en la actividad económica real. Todo ello incorpora un elemento sustancial de inestabilidad asociado a ese tipo de intercambios. El proceso de globalización financiera en curso ha ampliado la profundidad y eficiencia de los mercados, pero también ha elevado los niveles de riesgo que se derivan del potencial contagio de una crisis.

La profunda crisis financiera que se inició en 2007 en Estados Unidos en el mercado de derivados financieros ligados a hipotecas de alto riesgo ha supuesto el punto culminante del modelo de globalización financiera que se ha seguido desde principios de la década de 1980. En el esquema imperante hasta esta crisis se priorizaba la eficiencia a corto plazo sobre el largo plazo, minusvalorando los riesgos sistémicos y minimizando la relevancia de las tareas regulatorias y supervisoras. La crisis de 2008 constituye un hito por sus diferencias cualitativas y, sobre todo, cuantitativas, respecto a episodios recesivos previos, por ello se le otorga un tratamiento diferenciado en esta Lección. Conviene aclarar que, aunque la crisis se inicia en 2007, sus principales efectos se empiezan a manifestar en 2008, de ahí que se emplee este año como referencia.

El resto de la Lección está organizada en seis epígrafes adicionales a esta introducción. El siguiente epígrafe analiza los determinantes de la globalización financiera. En el tercero se estudian las características básicas de los mercados financieros actuales. El cuarto define las principales formas en las que se puede materializar una crisis financiera, prestando especial atención al papel jugado por los mercados financieros internacionales y por las instituciones internacionales, no entrándose al análisis de cada crisis, pero tratando de extraer enseñanzas generales de estos episodios. El quinto epígrafe describe la crisis de 2008 y las distintas fases por las que transcurrió, enfatizándose los elementos estructurales que la definen. En el sexto se indaga en la relación existente entre la globalización financiera y la necesidad de reformar o actualizar las instituciones financieras internacionales, con especial énfasis en los cambios ligados al nuevo contexto internacional derivado de la gran recesión.

Finalmente, se recapitula sobre lo expuesto a lo largo de la Lección.

2. DETERMINANTES DE LA GLOBALIZACIÓN FINANCIERA

El proceso de globalización financiera actual tiene uno de sus puntos de origen en los centros financieros internacionales que surgieron, en la década de 1970, como consecuencia de las diferencias entre las legislaciones nacionales. Las empresas financieras, particularmente la banca, se instalaron allí donde menos trabas tenían para operar, especializándose en el empleo de instrumentos financieros denominados en una moneda diferente de la emitida por el país en el que se ubicaban (por ejemplo, un depósito de yenes efectuado en Nueva York o un préstamo en euros realizado en Londres).

Las crisis del petróleo de 1973 y 1979 supusieron el lanzamiento definitivo de estos mercados: los países productores de petróleo depositaron sus excedentes en los mercados financieros internacionales y los bancos prestaron esos fondos a agentes públicos y privados de países en desarrollo. Esta labor de intermediación se ha visto potenciada a lo largo del tiempo por factores micro y macroeconómicos. Desde la perspectiva microeconómica se ha propiciado la supresión de las barreras legislativas existentes entre los países y la creciente similitud de trato entre las distintas entidades dentro de un país. La ruptura de compartimentos estancos y la internacionalización de las compañías financieras han realzado la importancia del Banco de Pagos Internacionales (BIS, por sus siglas en inglés), ya que esta institución constituye el foro en el que sus miembros elaboran y aprueban por consenso las normas y reglamentos que regulan buena parte del funcionamiento diario de las entidades financieras, especialmente bancarias (Recuadro 3). Desde la perspectiva macroeconómica, la creciente libertad de movimientos de capital, particularmente impulsada por el Fondo Monetario Internacional (FMI) en los países en desarrollo, ha contribuido a que la globalización financiera alcance a buena parte del planeta.

Junto con los cambios en las políticas económicas, el desarrollo tecnológico, en particular el avance de las telecomunicaciones, ha contribuido también a la globalización financiera. La interconexión de los mercados, el incremento en la velocidad de transmisión de datos y la provisión de sistemas más fiables de registro de operaciones, entre otros factores, han permitido que las transacciones financieras internacionales se conviertan en instantáneas, cualquiera que sea la distancia entre los mercados, y sean tan seguras como las nacionales.

3. LOS MERCADOS FINANCIEROS INTERNACIONALES

3.1. TENDENCIAS Y EVOLUCIÓN

Una aproximación al proceso de globalización la ofrece el análisis de los flujos de cartera y los flujos de inversión extranjera directa (Cuadro 1). Como se puede observar, tanto los flujos brutos (entradas más salidas) como los netos (entradas menos salidas) han crecido fuertemente desde

- Los máximos se alcanzan en el caso de la Inversión Extranjera Directa (IED) justo antes del estallido de la burbuja tecnológica en 2002 y en el caso de la inversión en cartera poco antes de la crisis de 2007. Ambas variables se vieron notablemente afectadas por esta crisis, sin bien la IED está ya próxima a sus máximos históricos. Si se compara con los valores de 1970, el enorme crecimiento de ambos flujos expresa muy nítidamente el proceso de integración y ampliación de los mercados financieros internacionales.

Cuadro 1. Principales países industrializados: flujos brutos y netos de inversión directa y en cartera (millardos de $)

1970 1980 1990 1995 2000 2005 2010 2016 Flujos brutos (entradas más salidas IED 14,5 82,8 293,7 373,3 1511,1 891,9 1249,1 1498, I. en cartera 5,1 60,1 323,2 765,0 1713,2 3255,0 2175,0 909, Flujos netos (entradas menos salidas) IED -4,1 -8,1 -65,8 -114,4 55,8 48,6 -265,9 -69, I. en cartera 1,4 16,4 42,2 153,3 271,9 493,8 506,1 27,

Nota: Los principales países industrializados son EE.UU., Japón, Alemania, Francia, Italia, Reino Unido y Canadá.

Fuente: FMI: IFS (cd-rom, enero 2011) de 1970 a 2005 y base de datos (abril 2014). Balance of Payments Statistics para 2010 y 2016. Los datos de 2010 y 2013 según el Sexto Manual del FMI. Los datos de 2016 son desde el tercer trimestre de 2015 al tercero de 2016.

Desde el punto de vista de qué agentes gestionan los flujos financieros internacionales, el principal cambio experimentado ha sido la aparición de los inversores institucionales (básicamente, compañías de seguros, fondos de pensiones y fondos de inversión), que comparten protagonismo con los grandes bancos internacionales. Estos agentes se dedican a acumular el ahorro de sus impositores y rentabilizarlo a través de la inversión en activos financieros. El crecimiento en términos brutos de los flujos de cartera se explica por el papel y tamaño que han adquirido estos inversores institucionales y por su tendencia a canalizar parte de sus fondos hacia mercados foráneos.

La pérdida del papel tradicional que las entidades bancarias tenían como intermediarias entre el ahorro y la inversión tiene su principal explicación en la progresiva conformación de un sistema de calificación de las emisiones de deuda, con análisis del riesgo y del rendimiento. Las agencias de calificación son compañías privadas que evalúan las emisiones de deuda de empresas y países, asignando notas que tienen en cuenta el riesgo de cada emisión. De esta forma se facilita la toma de decisiones del inversor, sin necesidad de recurrir a la intermediación bancaria. Lo sucedido en algunos episodios de crisis revela que la capacidad de estas agencias para procesar información fiable es, sin embargo, limitada; aun así son un componente básico del sistema financiero (Recuadro 1).

Recuadro 1

EL PAPEL DE LAS AGENCIAS DE VALORACIÓN DE RIESGOS ANTESY DURANTE UNA CRISIS FINANCIERA

Las agencias de valoración de riesgos son empresas privadas que ponen notas a las emisiones de deuda. Una vez emitida y calificada, la calidad de la deuda es evaluada de forma periódica, de manera que puede ver aumentada o disminuida su nota. El sistema de evaluación se centra, exclusivamente, en la posibilidad de impago, total o parcial, de la deuda. A mejor nota, menor probabilidad de impago y, por tanto, más segura es percibida esa deuda por los inversores, que estarán dispuestos a aceptar unos intereses reducidos.

Estas agencias desempeñan un papel crucial en el sistema financiero actual. Por un lado, disminuyen los requerimientos de información del inversor, que no precisa conocer a fondo al emisor de la deuda. Por otro, la regulación bancaria actual exige en la mayoría de los países que los títulos en la cartera de una entidad financiera tengan asignado un nivel de riesgo, ya sea obtenido por un sistema de medición de riesgos interno u otorgado por un tercero, la agencia de calificación. Además, muchos inversores institucionales tienen reglamentado en sus estatutos el grado de riesgo máximo que pueden aceptar, lo que implica que solo pueden comprar títulos que tengan notas y, obviamente, que estas sean del nivel requerido.

El desempeño de las agencias ha sido puesto en cuestión en crisis anteriores, notablemente en la crisis asiática de 1997, y con motivo de la crisis de 2008 se han exacerbado las críticas. En primer lugar, la posibilidad de que el emisor de deuda pueda elegir la compañía que

Por otro lado, la capacidad institucional para una correcta gestión de los mercados financieros difiere notablemente según el nivel de desarrollo de los países. Los países más desarrollados han creado un entramado institucional que persigue proteger a los inversores (particularmente, al pequeño inversor), permitiendo al mismo tiempo maximizar las ganancias de eficiencia que se derivan de la liberalización financiera. Por ejemplo, se han generado organizaciones especializadas en supervisar a las empresas (en el caso de España, la Comisión Nacional del Mercado de Valores o el Banco de España para el caso de las entidades financieras) o se ha incentivado la difusión de información veraz sobre la gestión de las empresas (ya sea de forma obligatoria, por ejemplo, tal como se contempla en la ley de sociedades anónimas o con el requerimiento de auditorías externas, ya sea de forma voluntaria, como medio para atraer a inversores). La mayoría de los países en desarrollo o carecen de este tipo de instituciones o las que tienen son muy poco operativas.

No obstante, la creciente complejidad de los instrumentos financieros, así como la facilidad de transferir riesgos entre agentes (a través de los llamados derivados financieros) ha dificultado en gran medida la tarea de los supervisores financieros de todos los países e incluso de las propias empresas para evaluar adecuadamente el riesgo contraído. La volatilidad financiera está fuertemente afectada por factores diversos, como puedan ser una crisis política, la falta de consistencia de las medidas de política económica de un país o simplemente el proceso auto-alimentado de conformación de expectativas. En conjunto, la volatilidad se ha visto amplificada desde mediados de los setenta.

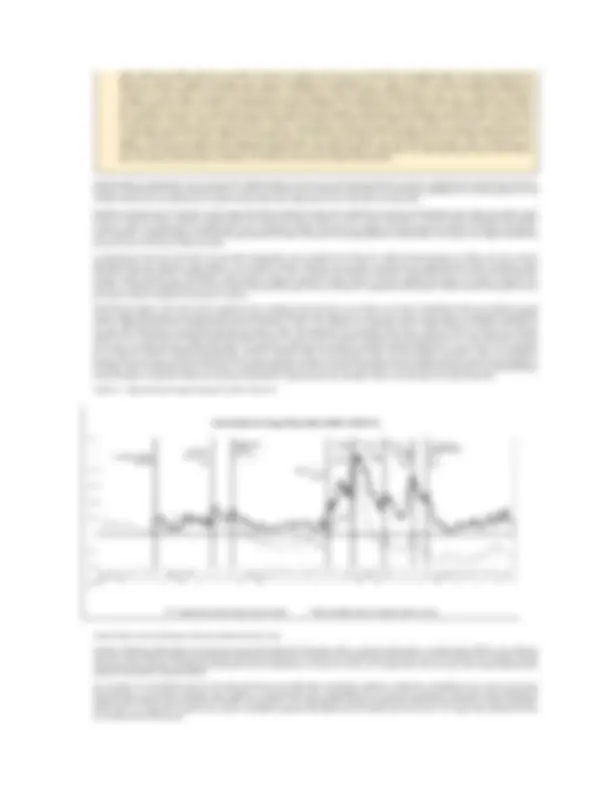

Pese a ello, en el entorno previo a la gran recesión hubo un largo periodo de relativa estabilidad, asociado a un momento de abundancia de liquidez en los mercados. La baja volatilidad en los mercados financieros (Gráfico 1) observada entre 2002 y mediados de 2007 benefició a los prestatarios con baja calificación crediticia (ya fuesen agentes privados o soberanos) e incentivó a que los inversores optasen por carteras con una presencia importante de activos emitidos por este tipo de agentes, reduciéndose así el diferencial frente a los prestatarios de alta calificación.

Precisamente, la práctica desaparición de las primas de riesgo que tuvo lugar antes del estallido de la crisis de 2008 está ligada a la opacidad de los sistemas financieros y contribuyó a que ingentes cantidades de activos obtuviesen calificaciones crediticias buenas, cuando en condiciones más normales hubiesen debido de ser catalogados como más arriesgados. En estos procesos contribuyeron de forma importante compañías aseguradoras (en particular AIG, que era hasta el estallido de la crisis la principal aseguradora a nivel mundial), que vendían seguros contra el impago de obligaciones bancarias. De esta forma el riesgo se trasladó parcialmente del sistema bancario al sistema de seguros, que cuenta con una supervisión diferente.

3.2. FUNDAMENTOS DE LA INESTABILIDAD FINANCIERA

Una característica fundamental de los mercados financieros actuales es la rapidez con la que se transmiten y ejecutan las órdenes de compra- venta. Esta velocidad, unida al gran volumen de fondos que se pueden movilizar, hace a los mercados financieros proclives a sufrir turbulencias asociadas a «comportamientos de manada». Este fenómeno se produce cuando los agentes actúan basándose en el comportamiento de otros agentes, y genera pautas que se refuerzan. Por ejemplo, un inversor puede tener por estrategia vender activos cuando el precio cae por debajo de un umbral (de hecho, este es un procedimiento automatizado); esta actitud por sí misma no origina ningún problema, las dificultades surgen cuando muchos inversores adoptan esta estrategia, en este caso la venta masiva produce una caída igualmente intensa en el precio. De hecho, el desplome de los precios valida ex post la estrategia de los inversores (en términos al uso se dice que es una profecía que se autocumple).

La caída en el precio de los activos financieros que se obtiene en el escenario anterior está ligada al hecho de que la liquidez no existe cuando todos los agentes simultáneamente pretenden alcanzarla. Un mercado se considera líquido cuando la actuación de un agente o colectivo no afecta al precio del activo, es decir, el inversor es precio aceptante. Sin embargo, ningún mercado es líquido cuando todos sus agentes optan por vender (o comprar). Los inversores conocen este hecho y en parte se explica así su interés por actuar según la tendencia general. El caos financiero iniciado en 2007 está ligado íntimamente a este problema, que alcanzó cotas inimaginables cuando mercados enteros (como el mercado interbancario) simplemente desaparecieron.

Un segundo factor que alienta los comportamientos de manada es la información imperfecta y asimétrica: los agentes operan con incertidumbre y la información no está equidistribuida entre los participantes en la transacción. Es por ello que los organismos reguladores tratan de que todos los agentes tengan acceso a la misma información. No obstante, ese es un objetivo que normalmente no se consigue y, en cualquier caso, existen disparidades importantes en la capacidad de procesar la información. Así, estas diferencias generan entre los inversores conductas de líder- seguidor, donde el segundo actúa basándose en lo que el primero hace (generándose comportamientos en manada). También facilitan esta asimetría los comportamientos oportunistas por parte del agente con mejor información. La parte con menor información optará por recurrir a sistemas que minimicen el riesgo en el que incurre, ya sea buscando una relación de largo plazo que reduzca la propensión a comportamientos oportunistas, ya eligiendo relaciones contractuales fácilmente reversibles (por ejemplo, préstamos a corto plazo frente a modalidades de inversión a largo plazo). Esta segunda opción propicia la aparición de turbulencias financieras.

Finalmente, la complejidad actual de las relaciones financieras (ligada en gran medida al uso de derivados financieros) se convierte en un arma de doble filo. Por un lado, permite expandir la actividad financiera al acomodar mejor las preferencias por el riesgo de los inversores y suavizar el impacto en los balances de las empresas financieras de las perturbaciones no sistémicas. Pero, por otro lado, incrementa la vulnerabilidad del sistema ante perturbaciones globales o sistémicas. De hecho, la situación del sistema financiero a mediados de 2007 era inédita, puesto que simultáneamente concurrían una gran liquidez, una baja volatilidad, una complejidad enorme de los instrumentos financieros y asimetrías importantes entre países en la calidad institucional de sus sistemas de supervisión y gestión de las entidades financieras.

Recuadro 2

EL PAPEL DE LOS MERCADOS INTERNACIONALES COMO FINANCIADORES DE LA EMPRESA: ESPAÑA 1995-

La integración de una economía en el mercado financiero internacional afecta a la capacidad de obtener financiación ajena de las empresas de forma directa e indirecta. En el primer caso porque pueden acceder a los recursos de los ahorradores no residentes. Normalmente, solo las empresas de un tamaño grande tienen abierta esta posibilidad, a través de la cual los inversores no residentes compran títulos emitidos por las empresas (renta fija o variable) o les conceden préstamos. La vía indirecta, en cambio, afecta a casi todo tipo de sociedades, y particularmente a las pequeñas y medianas empresas (PYMES). Esta alternativa se produce cuando el resto del mundo canaliza sus recursos a las instituciones de crédito del país, administraciones públicas (AA.PP.) o grandes empresas.

La financiación indirecta de las PYMES surge de dos modos. Por un lado, al canalizar recursos hacia los grandes demandantes (normalmente las AA.PP. o las grandes empresas) se evita que se produzca un efecto expulsión («crowding out») sobre las PYMES, es decir, se alivia la presión sobre el ahorro nacional. El proceso de internacionalización de las empresas españolas habría resultado más complicado sin esta financiación exterior, o alternativamente, las PYMES habrían tenido que competir aún más duramente para captar los recursos financieros en el mercado interior. Por otro lado, en economías donde las instituciones de depósito desempeñan un papel relevante en el mercado financiero (como es el caso de España y, en general, en la zona euro), la posibilidad de que puedan obtener fondos en el exterior facilita la obtención de recursos por parte de las PYMES (y de los hogares).

El siguiente gráfico muestra el flujo anual (en millones de euros) de recursos financieros provenientes del exterior que ha recibido la economía española y la cantidad que los no residentes han destinado a las empresas no financieras (en forma de préstamos, renta fija y acciones fundamentalmente). La evolución de ambas variables permite observar el rápido y creciente proceso de integración financiera internacional de la economía española, asociado a la pertenencia a la zona euro (que eliminó el riesgo de tipo de cambio) y que proveyó de combustible financiero al proceso de crecimiento económico experimentado durante el periodo 1995-2007. La brusca caída en 2008 y 2009 es un reflejo de la crisis financiera general, mientras que los valores entre 2010 y 2013 señalan las dificultades específicas que tuvo

España. Estas cifras están influidas por la actuación del Banco Central Europeo, especialmente en 2012. En los seis primeros meses de ese año canalizó casi 250.000 millones de euros hacia España, compensando la salida de fondos privados; la mejora de la situación permitió que en 2013 parte de ese dinero se empezase a devolver, de ahí la cifra negativa que se observa. A partir de ese año se observa una mejora ligada tanto a la evolución macroeconómica de España como a las menores tensiones en la zona euro.

Gráfico 2.– A ctivos financieros españoles adquiridos por no residentes (millones de euros)

Fuente: Banco de España. Cuentas financieras

4. CRISIS FINANCIERAS: RASGOS RELEVANTES

4.1. ALGUNOS CONCEPTOS PREVIOS

Una de las características más relevantes del sistema financiero internacional es la tendencia creciente a sufrir turbulencias financieras de diversa índole. Esta propensión está ligada a la interdependencia entre mercados generada por la globalización y a la propia forma de operar de los mercados financieros (rapidez de las transacciones, altas externalidades e información asimétrica). Las causas que originan estos vaivenes no siempre son claras y, en ocasiones, ni siquiera se puede aventurar una razón objetiva (más allá de la expresión «corrección de mercado»). Asimismo, la naturaleza de estos trastornos es muy variable, quedando numerosas veces circunscritos a los propios mercados financieros, sin tener impacto en los mercados de bienes y servicios; pero cuando sus efectos se extienden al resto de la economía generan grandes costes y pérdidas de bienestar. No obstante, existen ciertas pautas comunes que se repiten con notable frecuencia en los episodios de crisis y que permiten extraer valiosas enseñanzas.

El concepto de crisis financiera engloba una amplia categoría de fenómenos económicos. Aquí el análisis se centra en aquellos que o tienen su origen en los mercados financieros internacionales (incluyendo al de divisas) o se inician como consecuencia de problemas económicos internos que acaban por repercutir en la moneda nacional. En este contexto se distinguen tres tipos de crisis: cambiaria, bancaria y de deuda; que pueden producirse de forma aislada o conjunta.

Se puede definir una crisis cambiaria como una depreciación o devaluación fuerte de la moneda nacional en un periodo de tiempo relativamente corto. Esta definición es, sin embargo, restrictiva. Las autoridades pueden tener éxito en la defensa de su moneda, ya sea gracias a sus intervenciones en el mercado de divisas, por subidas en los tipos de interés o por cambios en sus políticas macroeconómicas. Consiguientemente, una definición más amplia sería la de considerar que se produce una crisis cambiaria cuando la moneda nacional se ve sometida a fuertes presiones vendedoras en el mercado, obligando a cambiar las políticas económicas del gobierno. Si ese cambio no se produce o resulta insuficiente, la crisis cambiaria se materializará en la pérdida abrupta de valor de la moneda.

Una crisis bancaria se desencadena cuando una parte importante del sistema financiero nacional se vuelve insolvente. Una crisis bancaria no implica necesariamente que se vaya a producir una crisis cambiaria o viceversa; sin embargo, muchas veces ambas aparecen unidas, siendo el detonante de la crisis bancaria una cambiaria. Esta conexión es especialmente probable cuando el sistema financiero nacional ha recurrido a los mercados internacionales para financiar operaciones con moneda nacional, ya que el endeudamiento en divisas agudiza la sensibilidad del sistema financiero a los vaivenes del tipo de cambio nominal.

Una crisis de deuda implica la incapacidad de afrontar el pago de los compromisos adquiridos en divisas y puede adoptar dos variedades: de liquidez o de solvencia. En el primer caso, la escasez de moneda extranjera es temporal, es decir, la estructura productiva del país es capaz de generar en un futuro próximo recursos suficientes para reembolsar a los prestamistas internacionales (en el siguiente epígrafe se analizan este tipo de crisis). En el segundo caso existe una incapacidad estructural para hacer frente a los pagos en divisas del servicio (intereses más amortizaciones) de la deuda. La disyuntiva que se plantea es que, muchas veces, no se puede distinguir fácilmente si el problema es de liquidez o de solvencia. Cuando el deudor problemático es el Estado, se denomina crisis de deuda soberana.

Conviene subrayar que no existe una relación directa entre una crisis de deuda y una cambiaria: se puede producir una sin la otra o, alternativamente, una crisis de deuda puede preceder a una cambiaria o ser consecuencia de ella. Por ejemplo, los residentes de un país pueden haberse endeudado en el exterior de una forma relativamente prudente, pero un acontecimiento exterior inesperado (una caída en el precio de sus principales productos de exportación) puede convertir en excesivo ese endeudamiento. De forma semejante, un desplome en el valor de la moneda puede transformar en imposible el cumplimiento de unos compromisos de pagos en divisas que hasta ese momento eran soportables.

EEUU 16,54 Canadá 2, Japón 6,16 Arabia Saudí 2, China 6,09 España 1, RFA 5,33 México 1, Reino Unido 4,04 Holanda 1, Francia 4,04 Corea 1, Italia 3,03 Australia 1, India 2,64 Bélgica 1, Rusia 2,60 Suiza 1, Brasil 2,23 Turquía 0, Total 20 primeros 68, Total UE (28) 29, Países desarrollados (37) 66,

Nota: El grupo de países desarrollados incluye a todos los miembros de la UE.

El Banco Mundial agrupa a dos instituciones: el Banco Internacional de Reconstrucción y Fomento (BIRF) y la Asociación Internacional de Fomento (AIF). El Banco Mundial actúa como un intermediario financiero sin ánimo de lucro, y sus accionistas son países que obligatoriamente deben ser miembros del FMI. El BIRF se creó con el objetivo de financiar la reconstrucción de los países afectados por la Segunda Guerra Mundial y de promover el desarrollo de los países del Tercer Mundo. La AIF proporciona préstamos sin interés a muy largo plazo a los países más pobres del mundo. Los fondos prestados por la AIF provienen de las contribuciones de los países ricos y de las amortizaciones de créditos previos. En cambio, la mayor parte de los fondos del BIRF se captan mediante emisiones en los mercados internacionales.

El Grupo del Banco Mundial está constituido por los dos organismos anteriores y tres más: la Corporación Financiera Internacional (cuyas siglas en inglés son IFC), el Centro Internacional de Arreglo de Diferencias relativas a Inversiones (ICSID) y el Organismo Multilateral de Garantía de Inversiones (MIGA). Estas tres instituciones tienen como objetivo la promoción de la inversión directa extranjera en los países en desarrollo. La IFC opera cofinanciando proyectos de inversión, promoviendo el desarrollo de los mercados de capitales y proporcionando asesoría técnica a gobiernos y agentes privados. El ICSID está especializado en solventar disputas entre los gobiernos y los inversores privados. Finalmente, la MIGA se centra en asegurar las inversiones contra riesgos no comerciales (casos de guerra civil, expropiación sin compensación, etc.).

Los bancos regionales de desarrollo

Siguiendo el esquema del Banco Mundial han surgido diversas instituciones multilaterales con un ámbito geográfico de actuación más reducido. Los más importantes son el Banco Interamericano de Desarrollo, el Banco Africano de Desarrollo, el Banco Asiático de Desarrollo y el Banco Europeo de Reconstrucción y Fomento (que opera en países de Europa y Asia Central).

El Banco de Pagos Internacionales

El Banco de Pagos Internacionales o Bank for International Settlements (BIS) fue fundado en 1930, con sede en Suiza, para gestionar los pagos compensatorios de Alemania derivados de la Primera Guerra Mundial y para promover la cooperación entre los bancos centrales, proporcionando facilidades adicionales a las operaciones financieras internacionales.

El capital del BIS está subscrito por bancos centrales (actualmente 60). Sus funciones básicas son las de servir como foro para la cooperación monetaria internacional, organizando reuniones periódicas y manteniendo comités permanentes; proporcionar a los bancos centrales servicios financieros para manejar sus reservas exteriores y facilitar la puesta en práctica de acuerdos de financiación internacional; y contribuir a un mejor entendimiento de las finanzas internacionales, de los mercados y de las interacciones de las políticas monetarias nacionales (recopilando información y publicando estudios). En su seno se elaboran las principales directrices sobre regulación bancaria internacional.

5. LA CRISIS FINANCIERA INTERNACIONAL DE 2008: ORIGEN, FASES Y FACTORES ESTRUCTURALES

5.1. ORIGEN Y FASES

La última gran crisis financiera internacional tiene su detonante en las hipotecas concedidas en Estados Unidos a personas sin capacidad económica para asumir su coste (hipotecas de alto riesgo o sub-prime) o que simplemente compraban viviendas para especular. Los primeros problemas surgen en julio de 2007, generándose una reacción en cadena de proporciones crecientes que afectó a los diferentes mercados financieros, tanto por productos como por países, y que alcanzó su desencadenamiento final en septiembre de 2008, con la quiebra de Lehman Brothers, una de las principales entidades financieras de Estados Unidos. En ese momento se produjo la completa parálisis de los mercados crediticios y, en especial, del crucial mercado interbancario, tanto en Estados Unidos como en Europa.

Esta crisis tiene su origen en un crecimiento exacerbado del endeudamiento privado en muchos países desarrollados, fundamentalmente de los hogares, hasta niveles insostenibles. Dos son los factores que con similar importancia explican el origen del problema. En primer lugar, y ligado a la gestión macroeconómica, la existencia de una abundante liquidez en el mercado, propiciada por un largo periodo de tipos de interés reducidos tanto en EE.UU. (Gráfico 3) como en la zona euro y por una gran capacidad de financiación en los países del sudeste asiático, generada a partir de la crisis económico-financiera que sufrió esta zona del mundo en 1997. En segundo lugar, profundas debilidades institucionales ligadas a una falta adecuada de regulación y supervisión de las actividades financieras, especialmente en EE.UU.

El avanzado sistema de recopilación de información estadística existente en EE.UU. permite poner en cifras la relevancia de esta falta de regulación. Así, se puede distinguir entre «sistema bancario tradicional», regulado y supervisado por la Reserva Federal, y «sistema bancario en la sombra», apenas regulado o supervisado, básicamente enfocado al por mayor (tanto por el lado del activo como del pasivo) y sin capacidad de acudir al banco central en caso de necesidad. Pues bien, el «sistema bancario en la sombra» se mantuvo con un tamaño inferior al tradicional hasta mediados de la década de 1990; a partir de entonces creció mucho más rápido que el tradicional y lo sobrepasó claramente en 2005, alcanzando su máximo justo en 2007, con aproximadamente 13 billones de dólares en fondos, frente a los 9 billones del sistema tradicional. A finales de 2010, estas cifras se habían intercambiado: el sistema en la sombra había perdido la increíble cantidad de 4 billones y el sistema tradicional los había ganado.

Gráfico 3.– Tipos de interés e inflación en EE.UU. (1995:1-2016:12)

Fuente: Reserva Federal de Estados Unidos ( http://www.federalreserve.gov/ ) y Oficina de Estadísticas Laborales ( http://www.bls.gov/CPI/)

Se pueden distinguir cuatro fases en la crisis de 2008. En un primer momento, hasta septiembre de 2008, se aplicaron políticas tradicionales (básicamente, en EE.UU.) consistentes en reducción de intereses, incremento del déficit público y depreciación de la moneda. La segunda fase se inicia con la quiebra de Lehman Brothers en septiembre de 2008; su objetivo fundamental es el salvamento bancario, se produce una intervención masiva de los bancos centrales en los mercados financieros, tanto proveyendo liquidez como cambiando radicalmente las normas de funcionamiento de la política monetaria. También intervienen los tesoros públicos (aportando dinero público en forma de préstamos, avales, capital y nacionalización). La tercera fase se centra en la gestión de la recesión, es decir, en los efectos reales (caídas en el PIB y fuertes aumentos del desempleo) generados por la crisis financiera: todos los países desarrollados, con mayor o menor intensidad (o descontrol en algunos casos notables) permiten que durante 2009 se incrementen fuertemente los déficit públicos; igualmente, se siguen políticas monetarias muy laxas. La cuarta fase se inicia al final de 2009 y alcanza su primer punto culminante en mayo de 2010, con el rescate griego y los nuevos mecanismos de apoyo financiero creados en la Unión Europea. Es un periodo que está focalizado en la gestión de los desequilibrios en las finanzas públicas y en reformas estructurales, se prolonga hasta mediados de 2012 y afecta fundamentalmente a algunos países de la zona euro.

Recuadro 4

CRISIS DE DEUDA SOBERANA: EL CASO DE LA ZONA EURO

El Tratado de la Unión Europea se negoció durante la segunda mitad de la década de 1980 y entró en vigor en 1992. El proceso de integración europea ya estaba bastante avanzado por aquel entonces en los mercados de bienes, pero en el campo financiero la Unión Europea era en la práctica un conjunto de mercados notablemente aislados entre sí. Desde entonces se ha producido una interrelación creciente y acelerada entre los sistemas financieros de la zona euro, impulsada por el propio Tratado y por la tendencia internacional a la globalización financiera.

El éxito de la integración financiera europea se puede medir de diversas maneras, sin ánimo de ser exhaustivos: puesta en marcha de un mercado interbancario europeo (derivado de la creación de la zona euro), aparición de índices bursátiles referenciados a las principales compañías europeas, y ampliación de la base inversora (de particular relevancia para la financiación de los déficits públicos y de los grandes proyectos privados de inversión). Así, por ejemplo, hasta el primer trimestre de 2010 los bancos alemanes tenían prestado aproximadamente a los residentes (públicos y privados) de Grecia, Irlanda, Portugal y España la cantidad de 520.500 millones de euros, cifra equivalente al 15,6% del PIB de Alemania. Debe notarse que esta exposición no incluye las posiciones de los grandes inversores institucionales alemanes, por lo que la interrelación financiera entre Alemania y los cuatro países mencionados era, con total seguridad, mayor.

La integración financiera en la zona euro ha sido un éxito desde el punto de vista de la creación de un mercado mucho más amplio. Pero esta mayor eficiencia se ha conseguido a costa de asumir mayores riesgos, dadas las carencias normativas existentes. Así, el Tratado de la Unión Europea excluía expresamente en su redacción la posibilidad de apoyo financiero entre los países de la zona euro. Se consideraba que si un país tenía problemas para financiar su deuda pública, la responsabilidad debía recaer sobre los residentes del país y sobre los prestamistas.

La crisis de deuda soberana en la zona euro se manifestó claramente en mayo de 2010, con la petición de ayuda financiera por parte del gobierno griego y la puesta en marcha de programas de ajuste fiscal en otros países de la zona euro. Desde entonces, los gobiernos de Irlanda, Portugal, España y Chipre han recurrido también al apoyo multilateral.

La necesidad de orquestar sistemas multilaterales de apoyo entre gobiernos de la zona euro supone la admisión de que los costes de una crisis de deuda soberana exceden los límites geográficos del país afectado y pueden poner en cuestión la estabilidad de otros países que, inicialmente, tenían fundamentos económicos relativamente sólidos. En realidad, esta conclusión ya se había alcanzado décadas antes,

Los recursos disponibles del Fondo ascienden actualmente a 750 millardos de dólares. Esta cifra, aun siendo considerable, empequeñece frente a la magnitud de los flujos financieros internacionales. En particular, la actuación del Fondo se dificulta por la facilidad con que las crisis financieras se contagian de unos países a otros. De hecho, en todas las grandes crisis del periodo 1980-2000 los recursos proporcionados a los países afectados provenían del FMI y del Banco Mundial. La magnitud de los recursos empleados en las crisis de los años noventa motivó la crítica del Banco Mundial, ya que al tratar de suplir las insuficiencias de medios del Fondo le forzaba a desviar sus propios recursos de su objetivo principal (combatir la pobreza y promover el desarrollo) y dedicarlos a programas de estabilización macroeconómica (algo que también ha sucedido con los bancos regionales de desarrollo). Finalmente, la experiencia argentina con su crisis en 2001 demuestra que es posible para un país renegociar su deuda (e imponer condiciones muy duras a sus prestamistas) y salir de la crisis sin recurrir al FMI.

A partir de 2010 la crisis financiera ha evolucionado en la zona euro hacia una crisis de deuda soberana. Desde un punto de vista conceptual ha validado los estudios teóricos y empíricos que indican que una unión monetaria requiere también un elevado grado de integración fiscal y mecanismos supranacionales de regulación y supervisión del sistema financiero. Así, los acontecimientos han forzado a los países miembros de la zona euro a articular mecanismos temporales de apoyo financiero a socios con problemas de deuda soberana (Grecia, Irlanda, Portugal y Chipre y en el caso de España para su sector financiero) y negociar un sistema estable que entró en vigor en 2012 (el Mecanismo Europeo de Estabilidad). También se está avanzado para resolver la paradoja que supone tener una unión monetaria pero no una unión bancaria. Resultaba incoherente que el Banco Central Europeo actuase como prestamista de última instancia pero que la gestión de los sistemas bancarios se realizase completamente a nivel nacional. Desde finales de 2014 el Banco Central Europeo asume esas competencias, por lo menos para los bancos de tamaño medio y grande, lo que ha supuesto un decisivo avance hacia la unión bancaria.

Si la globalización financiera pone en cuestión al FMI desde un punto de vista operativo, su propia forma de actuar también ha sido puesta a debate. Incluso el Banco Mundial y, particularmente, Joseph Stiglitz (premio Nobel de Economía en 2001), su economista jefe durante el periodo febrero de 1997 a febrero de 2000, han criticado los efectos sociales que tienen los planes de ajuste del Fondo. Concretamente, el Banco planteó que surge una disyuntiva entre la estabilización macroeconómica y el crecimiento a largo plazo. La exigencia de recortar los gastos públicos (para reducir el déficit público) puede dañar los sistemas sanitarios y educativos, reduciendo la calidad de vida de las personas y las posibilidades de crecimiento futuro (por ejemplo, debido a un menor nivel de formación). Precisamente a raíz de estas críticas, el FMI ha evolucionado hacia una nueva condicionalidad.

La magnitud de las pérdidas económicas y sociales de las últimas crisis financieras se ha debido en parte a la conjunción de crisis bancarias con crisis cambiarias y/o de deuda. Consiguientemente, una solución posible es diseñar instrumentos que eviten las primeras. Esto implica reformas estructurales (a nivel nacional e internacional) referidas al nivel de supervisión y a los requerimientos sobre las entidades financieras y no financieras. La institución internacional tradicionalmente encargada de este campo ha sido el BIS. Así, las normativas aprobadas por consenso en su seno definen las grandes líneas de cómo se deben gestionar el negocio bancario. El principal problema es que la continua innovación financiera deja obsoletos criterios que en su momento eran adecuados.

La crisis de 2008 constituye un ejemplo perfecto de la carrera entre los reguladores para afianzar la seguridad del sistema y las empresas para aprovechar los recovecos legales y sobrepasar las restricciones existentes. De hecho, el Acuerdo de Basilea II se empezó a negociar con motivo de la crisis asiática de 1997 y entró en vigor (de forma escalonada) en 2007. Este acuerdo reglamentaba los instrumentos financieros más complejos y permitía una regulación con una perspectiva más sistémica. Sin embargo, los acontecimientos desde el inicio de la crisis pusieron en duda su valor efectivo, ya que Basilea II se fundamentaba en sistemas de valoración que exigían la existencia de precios de mercado y medición correcta del riesgo, habiendo fallado ambos factores en la gran recesión. Por ello, se ha puesto en marcha un nuevo sistema, Basilea III, que, básicamente, incrementa notablemente los requerimientos mínimos de capital de los bancos y, además, permite que los países puedan establecer límites superiores.

Los sistemas financieros nacionales y con ellos el internacional cambiarán profundamente como consecuencia de los acontecimientos acaecidos desde 2007. Los encuentros internacionales y las discusiones en los foros financieros apuntan la dirección del cambio. En primer lugar, resulta preciso establecer unos mínimos regulatorios a nivel internacional, que sirvan como punto de partida, pero que otorguen flexibilidad a las autoridades nacionales para acomodarse a sus realidades particulares. El BIS proporciona un marco operativo óptimo en este sentido. El FMI, por su parte, constituye la organización que mejor puede afrontar el análisis de riesgos más sistémicos.

En segundo lugar, los sistemas de regulación nacionales deben ser más flexibles, evitando los compartimentos estancos, lo que implica generar súper-reguladores o una gran coordinación entre los existentes. El caso de AIG, compañía de seguros intervenida por la Reserva Federal de Estados Unidos, es el caso extremo de una empresa no sujeta a la regulación del banco central y que sin embargo generaba un riesgo sistémico de enorme magnitud para el sistema financiero norteamericano y mundial.

En tercer lugar, esta crisis ha puesto de manifiesto por un lado la necesidad de supervisar estrechamente a las entidades de gran tamaño que plantean riesgos sistémicos y, por otro, paradójicamente, la dificultad de descubrir a priori cuáles son estas entidades. El banco de inversiones Lehman Brothers quebró porque las autoridades norteamericanas pensaban que no afectaría al sistema y que, de hecho, serviría de ejemplo al resto de entidades. El resultado de la inacción gubernamental fue el colapso total de los mercados crediticios.

En cuarto lugar, la crisis puso en evidencia la necesidad de supervisar y, posiblemente, regular todo tipo de mercados e instrumentos financieros. En particular, parte del desplome financiero se debió a la carencia de información. Las autoridades nacionales e internacionales deben por tanto incrementar la transparencia del sistema, no solamente ofreciendo información agregada sino también a nivel individual para el caso de entidades de gran tamaño. El caos financiero empezó en los mercados no organizados donde se negociaban instrumentos financieros ligados directa o indirectamente al mercado hipotecario norteamericano. Un elemento crucial de estos mercados que los diferencia de los organizados (como, por ejemplo, los mercados bursátiles) es la carencia de información y la opacidad en el proceso de formación de precios. La crisis aceleró el proceso de convergencia que desde hacía tiempo tenía lugar entre mercados organizados y no organizados, aproximando o igualando los segundos con los primeros.

Finalmente, no se puede olvidar la importancia que las políticas económicas han tenido en la gestación de esta crisis. En particular, el FMI, así como otros organismos internacionales, llevaban tiempo advirtiendo (si bien no con suficiente intensidad) de la insostenibilidad de los déficit por cuenta corriente de varias economías, así como del peligro inherente a un crecimiento espectacular en el precio de las viviendas (y de otros muchos activos). Buena parte de la crisis de 2008 tiene su origen en unas políticas económicas erróneas mantenidas para superar la suave recesión de 2001 que experimentaron Estados Unidos y Europa.

7. RECAPITULACIÓN

La globalización de las finanzas implica que los mercados financieros nacionales se convierten en parte de un agregado mayor: el mercado financiero internacional. Por un lado, los recursos financieros se pueden distribuir de una forma más eficiente a nivel internacional, pero, por otro lado, los problemas de un país o un mercado se pueden trasladar rápidamente a otros que en principio se podían encontrar en una buena situación. La globalización financiera ha sido posible debido al progreso tecnológico y a los cambios en las legislaciones nacionales, que han promovido una mayor competencia interna y externa en los mercados financieros. Fenómenos económicos tales como la necesidad de financiar los grandes déficits públicos que surgieron en los países desarrollados a partir de 1973, la aparición de grandes inversores institucionales y la existencia de compañías de calificación han contribuido a acelerar la integración financiera internacional.

El proceso de globalización financiera implica también la internacionalización de los riesgos financieros. Surge aquí una asimetría entre los países desarrollados y los que están en desarrollo: la capacidad de gestionar los flujos financieros internacionales, tanto macroeconómica como microeconómicamente, es mayor en los primeros que en los segundos. Así, mientras que para los países desarrollados la liberalización de los flujos

de capital tiene más ventajas que inconvenientes, para los países en desarrollo no ocurre necesariamente lo mismo.

Las crisis financieras internacionales suelen implicar una combinación de crisis cambiaria, bancaria y de deuda (privada o soberana). La creciente magnitud de los flujos financieros, su gran velocidad de movimiento y los elevados niveles de endeudamiento (a veces privados, a veces públicos) han incrementado los costes económicos de las crisis de origen financiero.

La magnitud del colapso financiero originado por la crisis de 2008 ha sobrepasado todas las experiencias previas, tanto cuantitativamente como cualitativamente. El sistema financiero internacional ya está mutando y no volverá a ser el mismo, en parte porque los propios sistemas nacionales en los países desarrollados están cambiando. Igualmente, las políticas económicas, en especial la monetaria, deberán incorporar en sus parámetros el impacto que tienen sobre el precio de los activos y sobre los incentivos de los agentes privados a tomar decisiones económicas con un riesgo excesivo. La sostenibilidad de las finanzas públicas en los países desarrollados también se ha visto afectada y está forzando cambios en la manera en que estas se gestionan.

GLOSARIO

- Banca internacional y banca global: la banca internacional se dedica a canalizar fondos financieros desde los mercados internacionales o ciertos mercados nacionales hacia otros mercados nacionales. La banca global realiza sus operaciones de activo y pasivo dentro de cada uno de los mercados nacionales en los que opera.

- Crisis de tipo de cambio: se produce cuando, como consecuencia de un exceso de demanda de divisas, las políticas económicas nacionales (en especial, la monetaria y de tipo de cambio) se deben alterar para intentar mantener el valor de la moneda nacional.

- Crisis de deuda: se produce por la incapacidad, temporal o estructural, de los nacionales de un país de hacer frente a compromisos de pagos en divisas. Cuando el deudor problemático es el Estado, se habla de crisis de deuda soberana.

- Supervisión financiera internacional: indica la división de tareas entre las principales instituciones multilaterales con competencias en el sistema financiero internacional (FMI, Banco Mundial y BIS) y su relación con el sector privado para minimizar el riesgo de crisis financieras internacionales y reducir sus efectos si se producen.

- Servicio de la deuda externa: engloba los pagos que realizan los residentes de un país en concepto de intereses y amortizaciones por la deuda contraída con residentes de otros países. En el caso de los países en desarrollo, la mayor parte de la deuda externa está denominada en divisas y, por tanto, para su servicio también se requiere moneda extranjera.

- Mercados no organizados: Mercados financieros donde la información sobre los precios y cantidades intercambiadas no es conocida por todos los participantes y donde no existen operadores con la obligación de generar precios de forma continua.

- Comportamiento en manada: Situación en la que los agentes toman decisiones basándose en las acciones emprendidas por otros y relegando a un segundo plano o ignorando los determinantes fundamentales que deberían guiar sus actos.

ORIENTACIÓN BIBLIOGRÁFICA

Todas las instituciones internacionales en el ámbito financiero disponen de páginas web. En todas ellas hay una sección dedicada a describir el origen, desarrollo y funcionamiento actual de la institución. Además, se puede disponer en ellas de informes de notable interés. Para un análisis detallado de las crisis financieras previas a la de 2007 (de la década de 1980 y 1990) se puede acudir a las ediciones de 2005 y 2007 de Lecciones sobre Economía Mundial y las referencias allí indicadas.

Para un análisis de la crisis de 2008 resulta de gran conveniencia recurrir en primer lugar al Informe Anual 2007/2008 del BIS (en particular el capítulo 6), donde se explica con gran detalle y muy didácticamente el desarrollo de la crisis desde su inicio hasta mayo de 2008. El Informe Anual 2008/2009 se dedica de forma monográfica a la crisis iniciada en 2007 y a las políticas económicas emprendidas para su mitigación. La revista Finanzas y Desarrollo ha dedicado desde diciembre de 2007 varios números a la crisis, por la brevedad de sus artículos y su calidad resulta un material muy relevante. Análisis más complejos de la actual situación pueden obtenerse de Perspectivas de la Economía Mundial y Global Financial Stability Report, que desde el inicio de la crisis están dedicando varios capítulos a su análisis: su inicio y expansión, sus determinantes y sus implicaciones de futuro. Finalmente, el boletín trimestral de la Comisión Nacional del Mercado de Valores permite también acceder a un tratamiento bastante actualizado de la situación económico-financiera a nivel internacional y su impacto sobre la economía española.

ENLACES DE INTERÉS

- Fondo Monetario Internacional: http://www.imf.org. En particular, consúltese: World Economic Outlook (en la versión española, Perspectivas de la Economía Mundial, solo está disponible un resumen); Global Financial Stability Report (en la versión española, Informe sobre la Estabilidad Financiera Mundial, solo está disponible un resumen); y Finanzas y Desarrollo. Resulta de gran interés la herramienta de obtención de datos IMF Data Mapper. Se puede encontrar información detallada sobre los instrumentos y medios de que dispone el FMI para realizar sus funciones en la siguiente dirección: http://www.imf.org/external/np/exr/facts/spa/howlends.htm.

- Banco Mundial: http://www.worldbank.org. Global development finance y Global economic prospects. En la dirección http://www.bancomundial.org/temas/deuda/ se puede encontrar información detallada sobre la Iniciativa para la Reducción de la Deuda de los Países Pobres Muy Endeudados.

- Banco de Pagos Internacionales: http://www.bis.org. Informe Anual e Informe Trimestral del BPI.

- Conferencia de las Naciones Unidas para el Comercio y el Desarrollo (UNTCAD): http://www.unctad.org/, para acceder al Informe sobre el comercio y el desarrollo y a Perspectivas y situación de la economía mundial ( World economic situation and prospects), que habitualmente dedica un capítulo al análisis de los flujos financieros hacia los países en desarrollo.

- Para la obtención de datos y gráficos, además de las páginas anteriores se puede recurrir a http://www.worldmapper.org/ y http://geodata.grid.unep.ch/.

PRÁCTICAS

1. LAS AGENCIAS DE CALIFICACIÓN

El siguiente gráfico procedente de Finanzas y Desarrollo ilustra los cambios realizados por las agencias de calificación de las notas de valores financieros cuyo activo subyacente son hipotecas emitidas en Estados Unidos. El eje de ordenadas muestra la nota original y el de abscisas el porcentaje de emisiones afectadas por rebajas en la nota y la magnitud de dicha rebaja (por debajo de BB se considera título especulativo). Divida la clase en dos grupos, uno defensor de las Agencias de Calificación y otro crítico con el comportamiento de estas entidades. Promueva el debate a partir del efecto que los datos aportados en el gráfico han podido tener en los mercados.

(Valores respaldados por hipotecas residenciales, rebajas de calificación, 2007-08)