Vista previa parcial del texto

¡Descarga Metodos numericos exposicion ITM y más Diapositivas en PDF de Métodos Numéricos solo en Docsity!

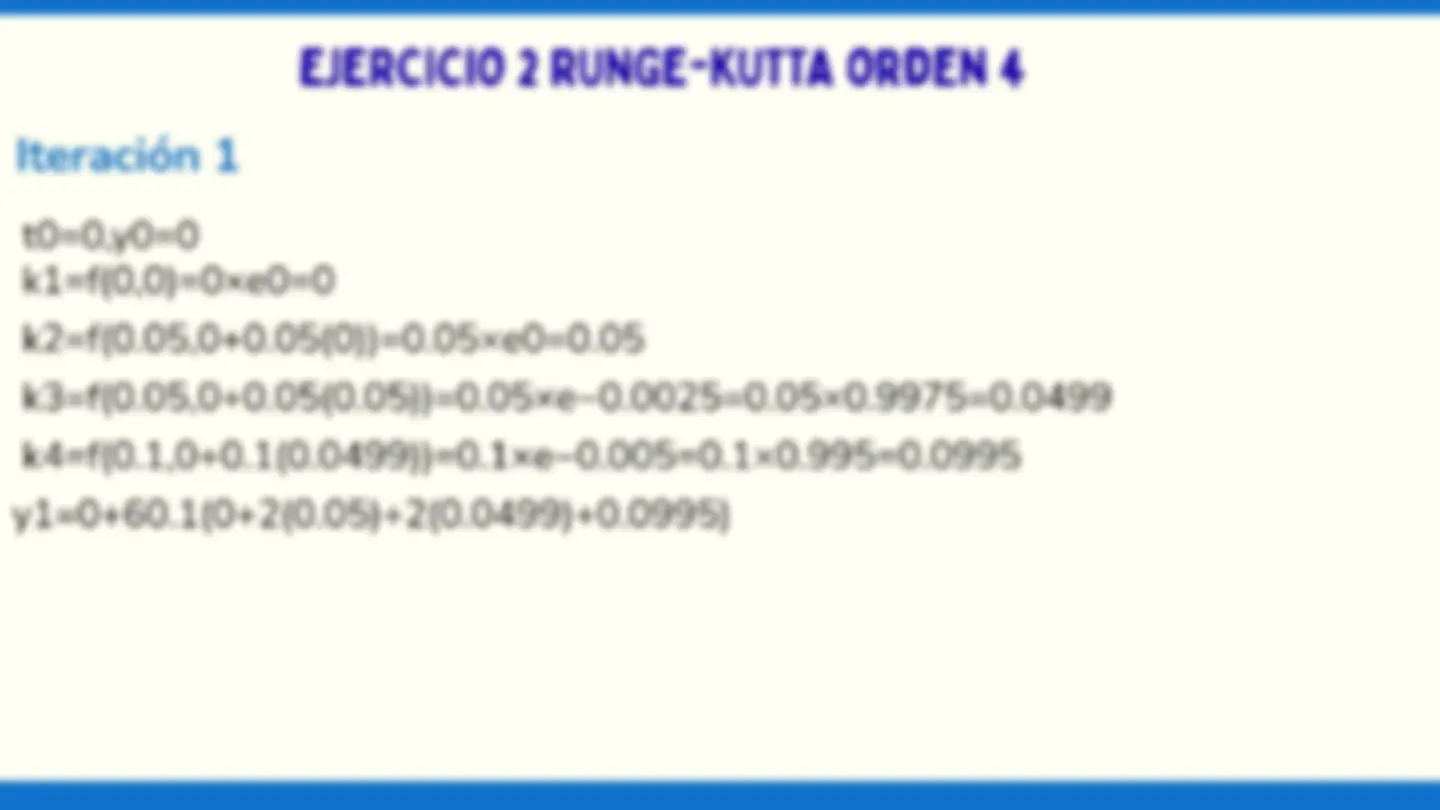

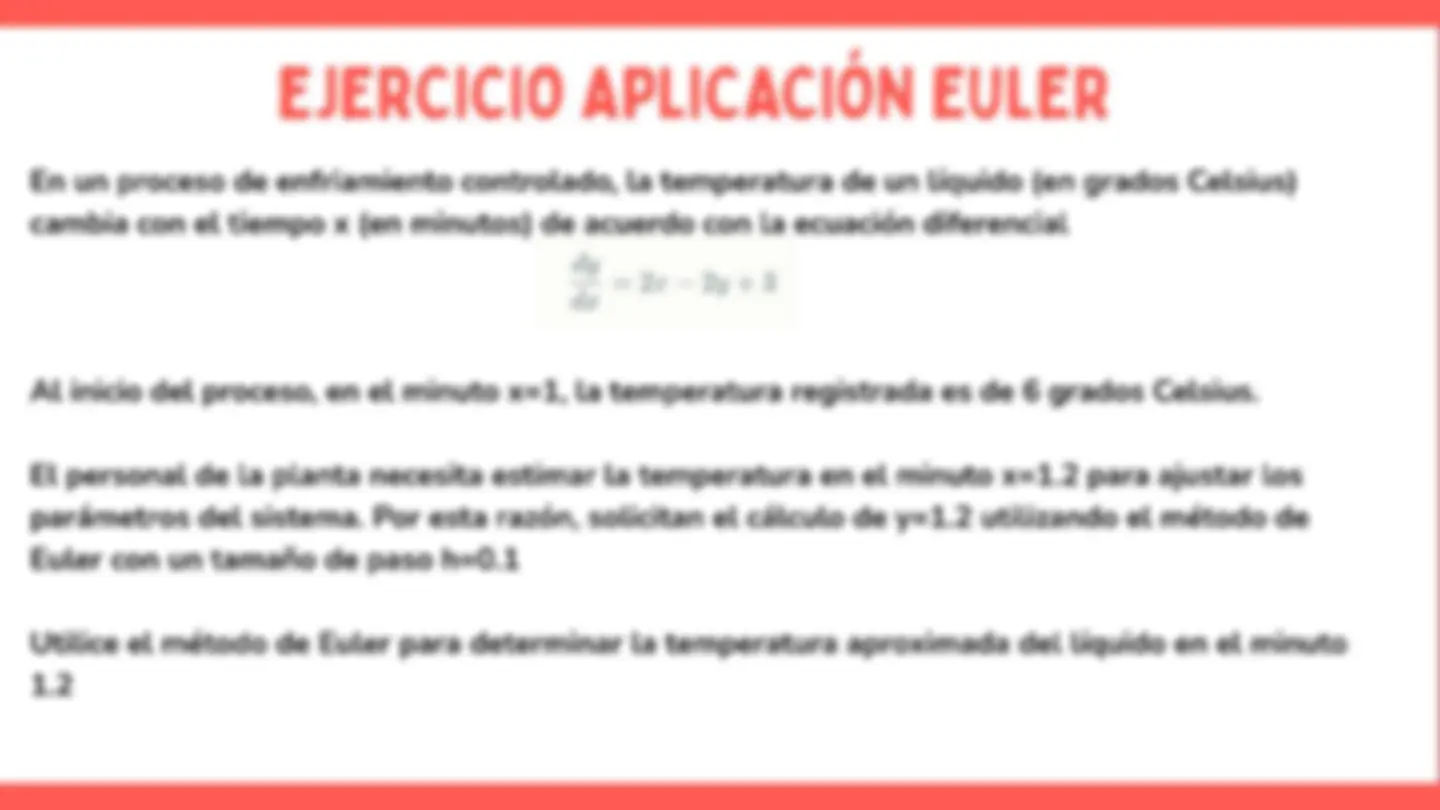

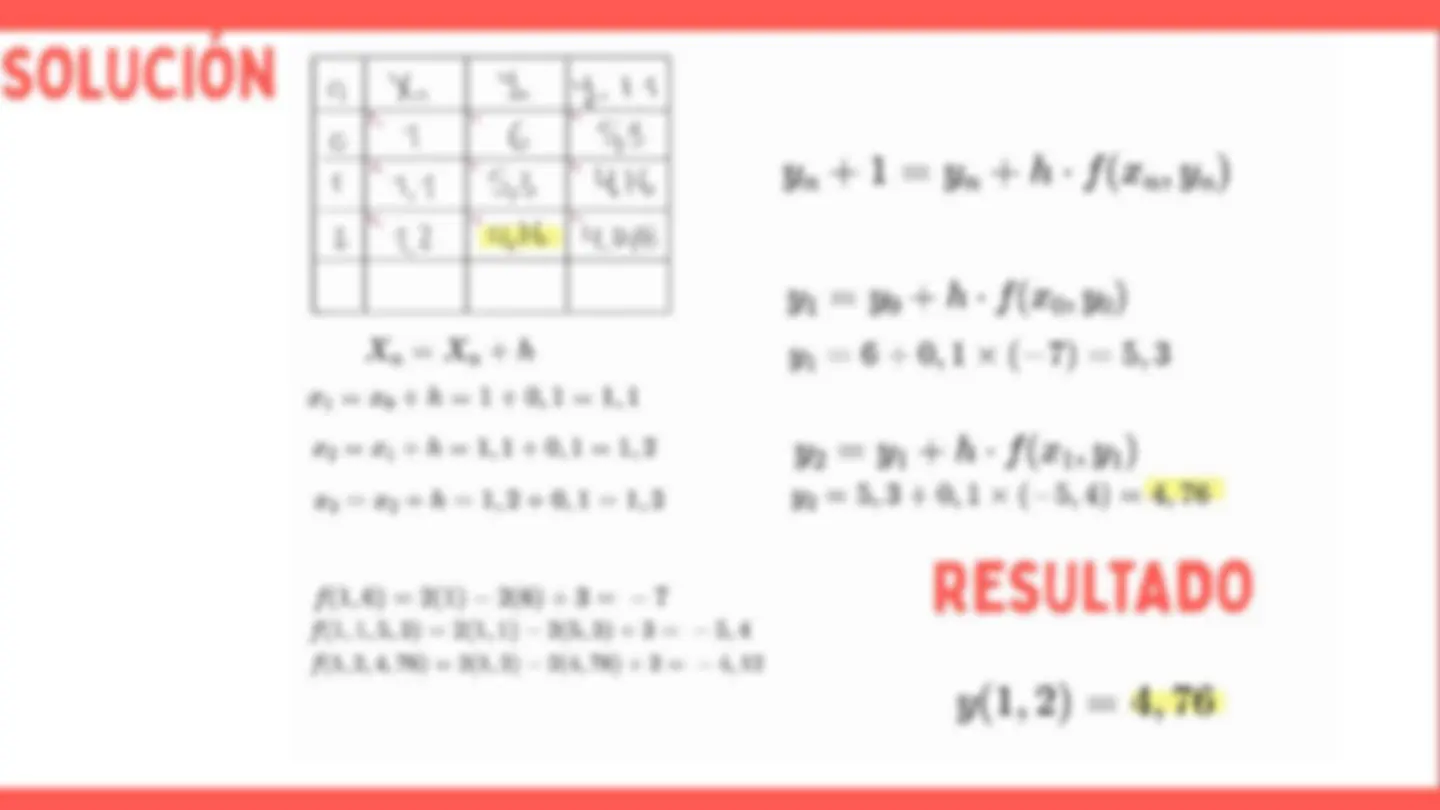

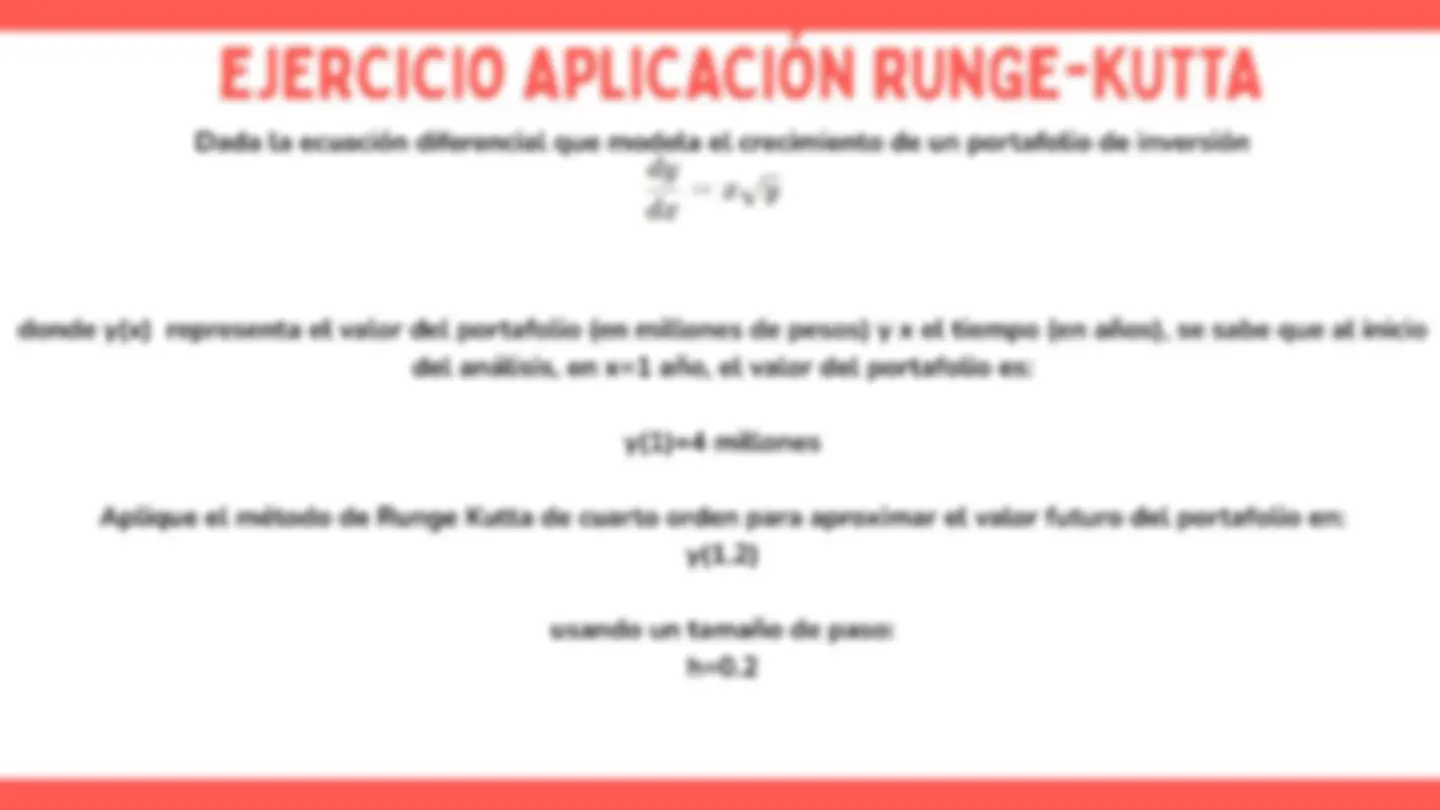

DOS NUMÉRICOS PARA ECUACIONES DIFERENCIALES ORDI Implementación teórica, ejercicios prácticos y análisis computacional. Métodos numéricos para ecuaciones diferenciales ordinarias O Introducción a los métodos numéricos O Método de Euler O Método de Euler mejorado O Método de Runge-Kutta O Aplicaciones y ejercicios DEFINICIÓN Y APLICACIONES Y Definición Los métodos numéricos son herramientas fundamentales para aproximar soluciones de ecuaciones diferenciales ordinarias (EDOs) cuando no existen soluciones analíticas exactas. o. . . Los métodos ofrecen un balance crucial entre la (Objetivo principal exactitud de la solución y los recursos computacionales necesarios. Métodos como Euler mejorado y RK4 reducen significativamente los errores acumulados en comparación con soluciones analíticas imperfectas o inexistentes. Obtener aproximaciones precisas de la solución en puntos discretos dentro de un intervalo. “ Tipos de métodos (SEuler: Basados en aproximaciones simples de la pendiente. Ideales para una implementación rápida pero con precisión limitada. Runge-Kutta: Utilizan combinaciones ponderadas de pendientes para mayor exactitud, como el popular método de orden 4 (RK4). MÉTODO DE EULER Un enfoque paso a paso para la aproximación de soluciones EJERCICIO 1 - EULER y'=2x-3y+1, y(1)=5, h=0.1 Iteración 2 x1=1.1,y1=3.8 f(x,y)=2x-3y+1 f(x1 y 1)=2(1.1)-3(3.8)+1=2.2-11.4+1=-8.2 yn+1=yn+h : f(xn,yn) y 2=3.8+0.1(-8.2)=3.8-0.82=2.98 Iteración 1 y (1.2)=2.98 Método de Euler: y' = 2x - 3y + 1, y(1)=5 (h=0.1) x0=1,y0=5 so| f(x0,y0)=2(1)-3(5)+1=-12 Ml y1=5+0.1(-12)=5-1.2=3.8 | 3.0f y(1.1)=3.8 2s| 2.0f 1.5|-- EJERCICIO 2 - EULER y'=sin(t)-y, y(0)=0, h=0.1 !teración 2 t1=0.1,y1=0 Iteración 1 f(t1,y1)=sin(0.1)-0=0.09983 t0=0,y0=0 y2=0+0.1(0.09983)=0.009983 f(t0,yO)=sin(0)-0=0 y(0.2)=0.009983 y1=0+0.1(0)=0 y(0.1)=0 Iteración 3 t2=0.2,y2=0.009983 f(t2, y2)=sin(0.2)-0.009983=0.188687 y3=0.009983+0.1(0.188687)=0.028852 y(0.3)=0.02885 EULER MEJORADO (HEUN) Es una versión más precisa del método de Euler para resolver ecuaciones diferenciales ordinarias de forma numérica. Procedimiento Calcula una pendiente inicial (predictor) Yp — Yn + hf(La, Yn) y una final (corrector), y promedia ambas. h . Yn+1 = Un + 3 En, Yn) + Ftn1, Yp)| Ventajas 1.Mayor precisión. 2.Fácil de aplicar. / dd | ¿AENA | | | | 1 l ELA ] ir ini Eder Megorado Yo Ya =-Xo 4h h: Tamaño del paso F(x,y): funcion pendiente yx EJERCICIO EULER MEJORADO y =ty**2 f(t,y)=ty**2 t0=0, yO=1, h=0.1 yn+1=yn+2[f(tn,ym)+f(tn+1,yhn+hf(tn,ym))] Iteración 1 tO=0,y0=1 y(0.1)=1.005 £1=F(0,1)=0(1)2=0 y *=y0+hf1=1+0.1(0)=1 £2=f(0.1,1)=0.1(1)2=0.1 y1=1+20.1(0+0.1)=1+0.005=1.005 €. X= O MÉTODO DE RUNGE-KUTTA Aproximando soluciones a ecuaciones diferenciales INTRODUCCIÓN AL ALGORITMO 2 — y Runge-Kutta Orden 4 1.8 o. . . , y' =f(x,y) A Técnica numérica para resolver EDOSs sin soluciones 16 analíticas, ofreciendo una aproximación de alta fidelidad. K4 OA Logra precisión comparable a Taylor, pero evita el cálculo complejo de derivadas de orden superior. Y Se distingue por un error de truncamiento local de orden superior, minimizando la propagación de TS errores. 0 0.1 0.2 0 0.2 1 1.2 18 Méteda de Runge-Kutta Onden «4 e Es el más utilizado porque combina alta precisión con un número razonable de cálculos EJERCICIO 1 RUNGE-KUTTA ORDEN 4 dxdy=y-x2+1 y(0)=0.5 h=0.2 f(x, y)=y-x2+1 Iteración 1 x0=0,y0=0.5 k1=f(0,0.5)=0.5-02+1=1.5 k2=f(0.1,0.5+0.1(1.5)/2)=f(0.1,0.575)=0.575-0.01+1=1.565 k3=f(0.1,0.5+0.1(1.565)/2)=f(0.1,0.57825)=0.57825-0.01+1=1.56825 k4=f(0.2,0.5+0.2(1.56825))=f(0.2,0.81365)=0.81365-0.04+1=1.7/7365 AAA y1=0.5+60.2(1.5+2(1.565)+2(1.56825)+1.77365) y1=0.5+0.0333(9.54)=0.5+0.318=0.818 y(0.2)=0.818 Iteración 2 x1=0.2,yy1=0.818 k1=f(0.2,0.818)=0.818-0.04+1=1.778 k2=f(0.3,0.818+0.1(1.778)/2)=f(0.3,0.9069)=0.9069-0.09+1=1.8169 k3=f(0.3,0.818+0.1(1.8169)/2)=f(0.3,0.0088)=0.9088-0.09+1=1.8188 k4=f(0.4,0.818+0.2(1.8188))=f(0.4,1.1818)=1.1818-0.16+1=2.0218 y2=0.818+60.2(1.778+2(1.8169)+2(1.8188)+2.0218) y2=0.818+0.0333(11.07)=0.818+0.369=1.187 y(0.4)=1.187 €. EJERCICIO 2 RUNGE-KUTTA ORDEN 4 Iteración 1 tO=0,y0=0 k1=f(0,0)=0xe0=0 «2=f(0.05,0+0.05(0))=0.05xe0=0.05 «3=1(0.05,0+0.05(0.05))=0.05xe-0.0025=0.05x0.9975=0.0499 «A4=f(0.1,0+0.1(0.0499))=0.1xe-0.005=0.1x0.995=0.0995 y1=0+60.1(0+2(0.05)+2(0.0499)+0.0995) AAA Iteración 2 t1=0.1,y1=0.0166 k1=0.1xe-0.0166=0.1x0.9835=0.09835 k2=f(0.15,0.0166+0.05(0.09835))=0.15xe-0.0215=0.15x0.9787=0.1468 k3=f(0.15,0.0166+0.05(0.1468))=0.15xe-0.0239=0.15x0.9764=0.1465 k4=f(0.2,0.0166+0.1(0.1465))=0.2xe-0.0313=0.2x0.9692=0.1938 y2=0.0166+60.1(0.09835+2(0.1468)+2(0.1465)+0.1938) y2=0.0166+0.0163=0.0329 y(0.2)=0.0329