Macroeconomía II

TEMA 6: EL MODELO

MUNDELL-FLEMING

Dpto. Fundamentos del Análisis Económico I

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Macroeconomia II, Profesor: Ignacio Valero, Carrera: Economía, Universidad: UCM

Tipo: Apuntes

1 / 55

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

En oferta

1

2 Tema 6: El modelo Mundell- Fleming

4

8

(^) Régimen cambiario: tipo de cambio flexible, tipo de cambio fijo, tipo de cambio reptante, bandas cambiarias, cajas de conversión. (^) Movilidad del capital: perfecta, imperfecta (baja o alta), nula. (^) Países implicados y tamaño: grande-grande, grande-pequeño, pequeño-grande. (^) Precios de los bienes: fijos, rígidos, flexibles… (^) Expectativas sobre el tipo de cambio futuro: estáticas, adaptativas, racionales… (^) Actitud de los inversores frente al riesgo: neutralidad, aversión, amor al riesgo. (^) El modelo Mundell-Fleming es una elección de

10

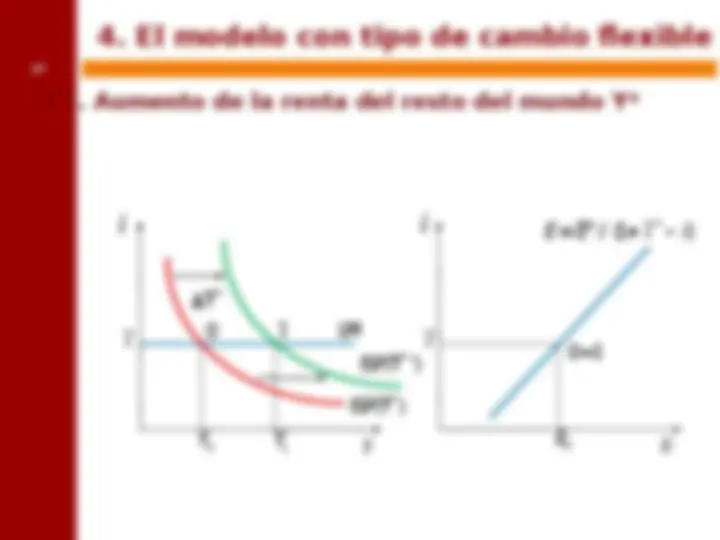

(^) País pequeño: se supone que la economía nacional es pequeña, siendo su tamaño insignificante frente al del resto del mundo. Cualquier perturbación que influya en la renta de la economía nacional afectará a su nivel de importaciones, que es el nivel de exportaciones del resto del mundo, alterando la demanda, la renta y las importaciones del resto del mundo y, con ellas, las exportaciones, la demanda y la renta nacionales, cerrándose el círculo. Cuando un país es pequeño, esta cadena se rompe, pues el efecto de cualquier perturbación nacional sobre las exportaciones del resto del mundo es insignificante, lo que implica que la renta del resto del mundo es una variable exógena: Como la evolución de la economía nacional no afecta a la situación económica del resto del

Y Y

i i

4. El modelo con tipo de cambio flexible 13

14

(^) Consideramos dado el tipo de cambio futuro esperado (expectativas estáticas), , de forma que la PNCI puede representarse mediante una línea recta:

4. El modelo con tipo de cambio flexible * * / ( 1 ) e E E e i i E E i i E

1 e e E t (^) E

i i e E E

: / ( 1 ) e PNCI E E i i E ' i ' A

i E

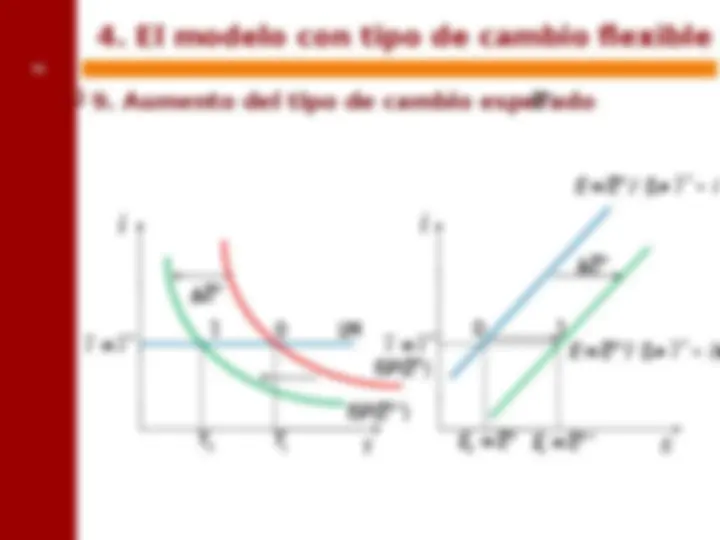

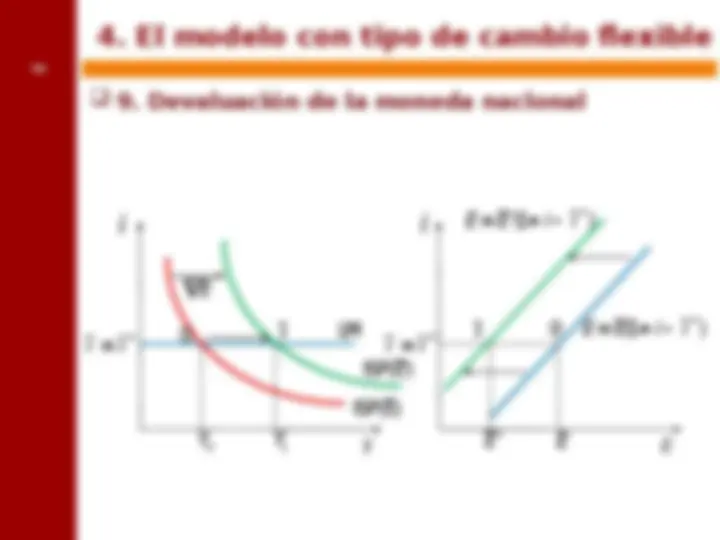

16 (^) Además, existe una relación positiva entre el tipo de cambio corriente y el esperado: si aumenta este último, la rentabilidad del bono nacional pasa a ser mayor que la del extranjero, lo que –dados los tipos de interés nacional y extranjero– aprecia inmediatamente la moneda nacional en la misma cuantía en que aumenta el tipo de cambio esperado para restaurar el equilibrio del mercado de divisas: la PNCI se desplaza horizontalmente a la derecha en la cuantía del aumento según se aprecia en el gráfico.

4. El modelo con tipo de cambio flexible * i i e E E

/ ( 1 ) e E E i i ' ' e E E

'( 1 ) e E E i i i E

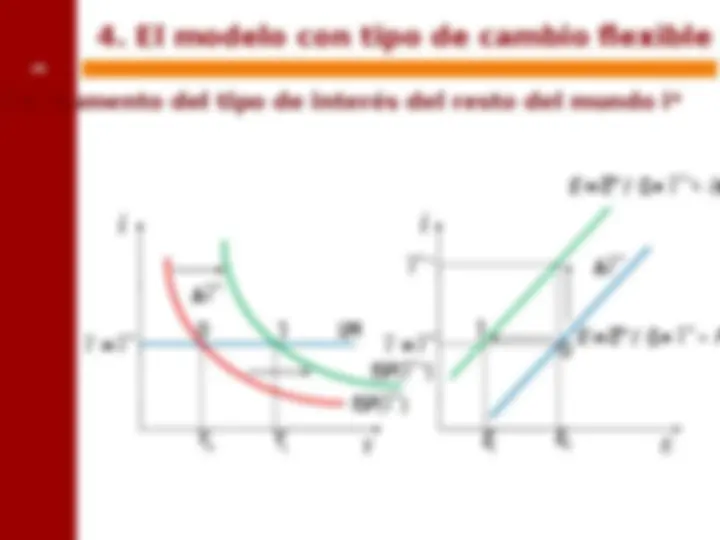

17 (^) Por último, existe una relación negativa entre el tipo de cambio corriente y el tipo de interés extranjero: si aumenta este último, la rentabilidad del bono nacional pasa a ser menor que la del extranjero, lo que –dados el tipo de interés nacional y el tipo de cambio futuro esperado– deprecia inmediatamente la moneda nacional hasta restaurar el equilibrio del mercado de divisas en el punto B: la PNCI se desplaza verticalmente hacia arriba en la cuantía del aumento del tipo de interés extranjero.

4. El modelo con tipo de cambio flexible * i i e E ' E E

/ ( 1 ' ) e E E i i

i ' i E

/ ( 1 ) e E E i i

19

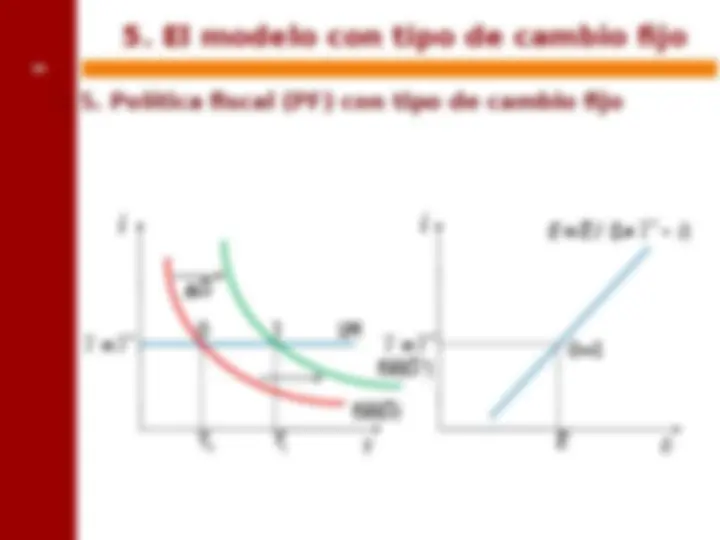

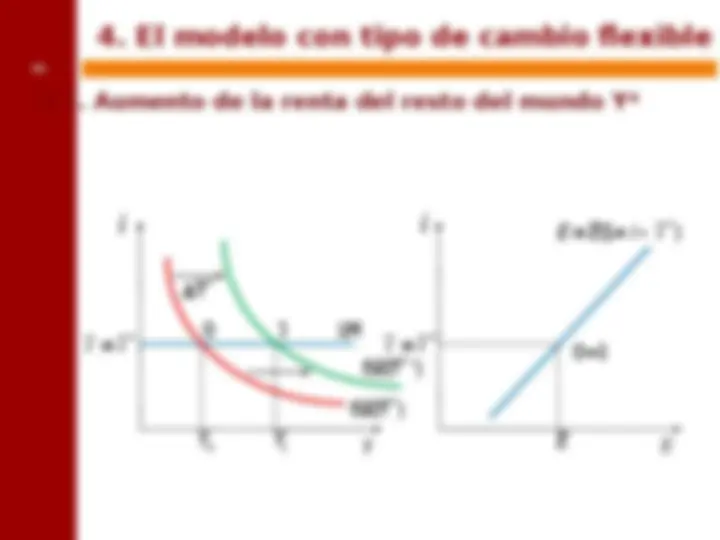

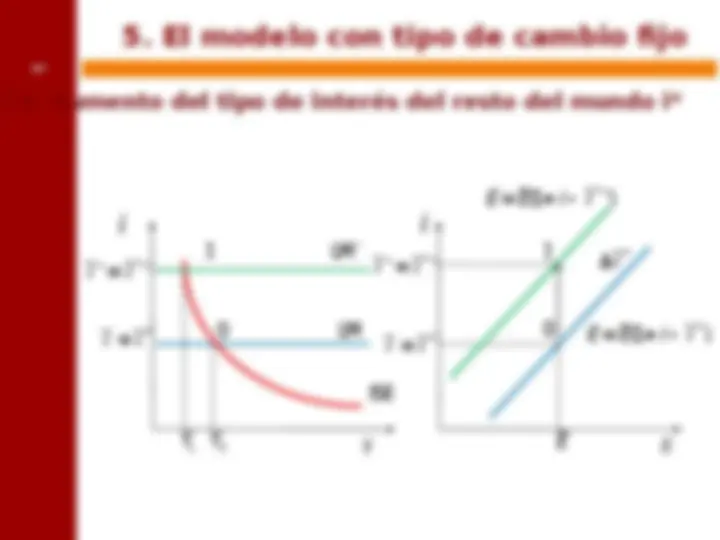

4. El modelo con tipo de cambio flexible (^) La ISP es más plana que la IS de una economía cerrada: cuando cae i y bajamos a lo largo de la IS, además de aumentar la inversión, también cae E en el mercado de divisas por lo que aumenta NX; es decir, aumenta por doble vía la demanda de bienes interiores Z y, por tanto, la producción Y. (^) Las perturbaciones que desplazan la curva IS a la derecha son todos aquellos cambios de variables exógenas que –para un tipo de interés nacional dado– elevan la demanda de bienes interiores y, por tanto, la producción: (^) Un aumento del tipo de cambio esperado, dado el tipo de interés nacional, eleva el tipo de cambio corriente y aprecia la moneda nacional, reduciendo las exportaciones netas (véase gráfico de la diapositiva 16). (^) Un aumento del tipo de interés extranjero, dado el tipo de interés nacional, deprecia la moneda nacional y eleva las exportaciones netas (véase gráfico de la diapositiva 17). (^) Un aumento de la renta del resto del mundo eleva directamente las exportaciones y, por tanto, las exportaciones netas.

0 ,^0 ,^ ,^ ,^ ,^ ,^ e C I G T Y i E

20

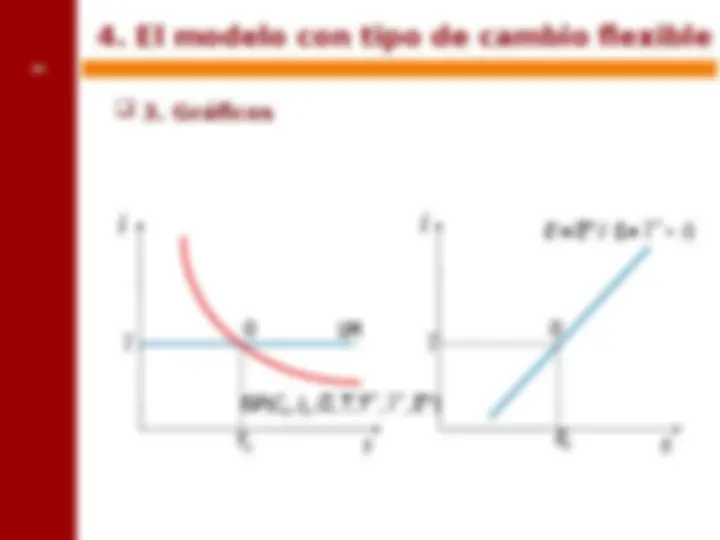

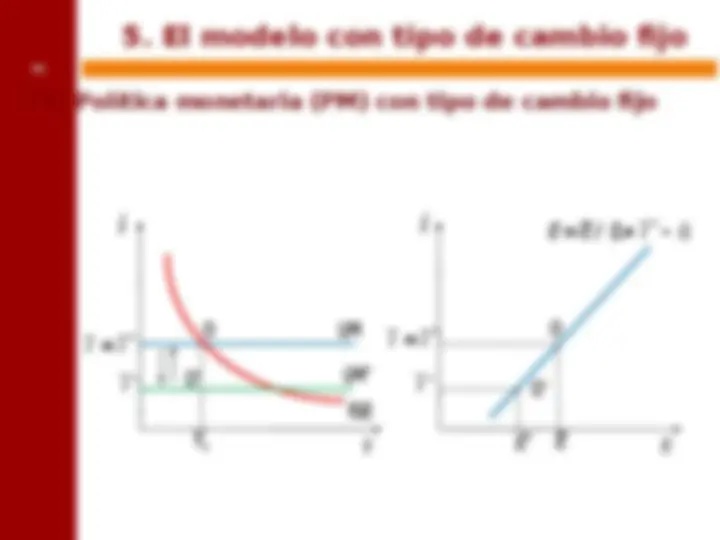

4. El modelo con tipo de cambio flexible (^) El modelo queda reducido a un sistema de dos ecuaciones que se representan en el gráfico izquierdo de la diapositiva 21, cuya solución da lugar a la producción que equilibra los mercados de bienes y de divisas, dado el tipo de interés fijado por el banco central nacional: (ISP) (LM) (^) En el gráfico derecho de la diapositiva 21 se representa de nuevo el equilibrio del mercado de divisas para obtener el tipo de cambio corriente de equilibrio E a partir de la PNCI:

e E

e