Integrantes:

-Boza Flores, Leydi Vanessa

-Huayta Lopez, Jorge Luis

-Miranda Tomapasca, Andrés

-Peve Meza, Ronald Cesar CURSO: Econometría I

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El presente trabajo tiene como finalidad realizar una introducción a los modelos de datos de panel. Se explicarán los casos más sencillos y la manera de proceder a estimarlos. El trabajo se centra en el modelo de efectos fijos y en el modelo de efectos aleatorios, las técnicas de estimación de ambos modelos y las ventajas e inconvenientes que presentan si existe o no correlación entre los efectos no observables y los regresores.

Tipo: Diapositivas

1 / 53

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Integrantes:

CURSO: Econometría I

El presente trabajo tiene como finalidad realizar una introducción a los modelos de

datos de panel.

Se explicarán los casos más sencillos y la manera de proceder a estimarlos. El

trabajo se centra en el modelo de efectos fijos y en el modelo de efectos

aleatorios, las técnicas de estimación de ambos modelos y las ventajas e

inconvenientes que presentan si existe o no correlación entre los efectos no

observables y los regresores.

Se realiza el contraste de Hausman para determinar si se estimará con el modelo

de efectos fijos o aleatorios.

valores de una variable en diferentes momentos de tiempo.

Tal información debe recopilarse en intervalos regulares, es decir, en forma diaria

(precios de acciones, informes del tiempo), semanal (cifras de oferta monetaria),

mensual (Índice de Precios al Consumidor (IPC)), trimestral (el PIB) o anual.

Cuando se trabaja con datos de series temporales, la relación que aparece entre

una variable dependiente y un conjunto de variables explicativas puede ser:

mismo periodo de tiempo.

Por ejemplo: Y t

= α + β 1

t

retardada algún periodo.

Por ejemplo: : Y t

= α + β t

1

t- 1

tiempo de diversos individuos de una naturaleza similar.

una muestra de muchos individuos, es decir, un conjunto de individuos es

observados en distintos momentos de tiempo.

i t Y

Peru 2015 198.

Peru 2016 191.

Peru 2017 211

Chile 2015 243.

Chile 2016 250.

Chile 2017 277

… … …

… … …

Colombia 2015 260

Colombia 2016 282.

Colombia 2017 275

Y: PBI en miles de

millones USD

Para nuestro ejemplos o casos elaborados supondremos que el número de

individuos N es grande y T es fijo.

Los tamaños de estas dimensiones son muy importantes al momento de analizar

los modelos econométricos.

El modelo más sencillo de datos de panel es una extensión del modelo de

regresión lineal clásico, formulado de la siguiente manera:

it

= x’ it

β + ε it

; i = 1...N; t = 1...T

Donde:

x’ it

= (x 1it

, x 2it

,... , x kit

) es el vector k×1 formado por las observaciones de los k

regresores del individuo i en el periodo t

β: es el vector de orden k×1 de parámetros de interés

εit: la perturbación aleatoria.

La característica más sobresaliente de este modelo es que las observaciones de cada

variable tienen dos subíndices: i, para la dimensión transversal, y t, para la dimensión

temporal.

En este caso, si las perturbaciones cumplen las hipótesis clásicas el estimador MCO será

Sin embargo, no todos los agentes toman sus decisiones de igual modo, existen

características especificas que afectan la variable endógena, que no recogen los regresores

y que permanecen constantes a lo largo del tiempo para cada agente , por ejemplo: el

conocimiento , la inteligencia, gustos y preferencias de cada individuo a nivel

microeconomico.

Por tanto, resulta adecuado incorporar una heterogeneidad individual que, generalmente, es

no- observable en el modelo:

y it

= x’ it

β + η i

; i = 1...N; t = 1...T

ηi : efecto de las variables no observables especificos para cada agente constantes en el

tiempo.

En el caso de que esos efectos no observables no se recojan explícitamente en el modelo, se

producirá un problema de variables omitidas, particularmente graves en el modelo.

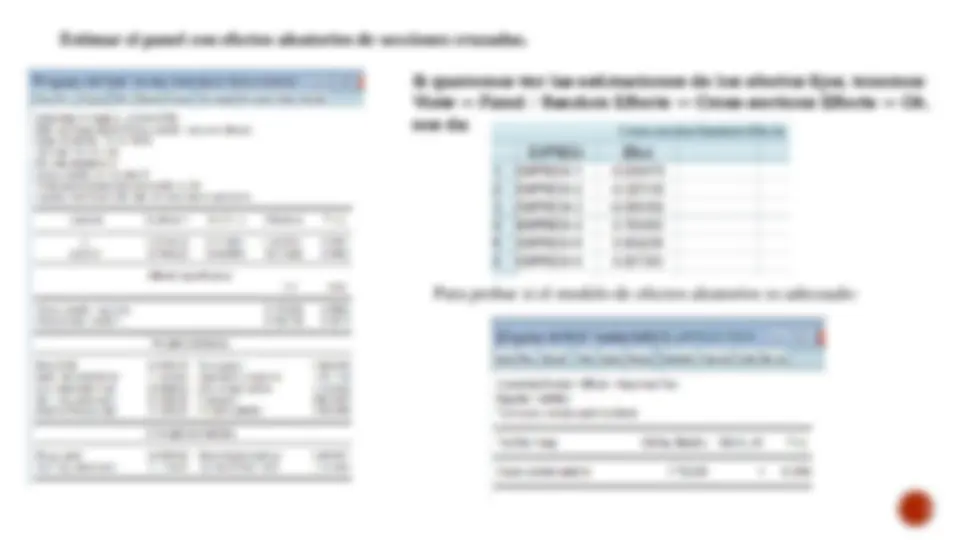

EJEMPLO:

Tenemos los datos de la producción de energía en millones de kilowatios

horas (Y) y a los costes totales de producción (COSTE) en millones de dólares

(combustible, trabajo y costes de capital) para seis empresas durante cuatro

años.

Estimación del modelo.

Verificación de heterocedasticidad y autocorrelación

Corrección de autocorrelación

El panel de coeficiente constantes estimado seria el siguiente

𝐿𝑂𝐺(𝐶𝑂𝑆𝑇𝐸) 𝑖𝑡

=− 5. 011706 + 0. 973382 ∗ 𝐿𝑂𝐺 𝑌 𝑖𝑡

𝑢 𝑖𝑡

= 0. 547739 ∗ 𝑢 𝑖𝑡− 1

Como hemos mencionado anteriormente, el modelo con el que vamos a trabajar es un

modelo de regresión lineal sencillo que incluye efectos individuales inobservables.

Este modelo lo podemos representar de forma escalar o matricial de la siguiente

manera:

De forma escalar: 𝑦 𝑖𝑡

𝑖𝑡

β + ηi + ε 𝑖𝑡

; i = 1, 2, ..., N; t = 1, 2, ..., T. (1)

De forma matricial: Y = Xβ + Cη + ε (2)

Sea ésta mi funcion:

En el modelo planteado anteriormente, si ηi , la heterogeneidad transversal inobservable

de los i individuos, fuera omitida se estaría cometiendo un error por omisión.

Lo importante aquí radica en si los efectos de ηi están correlacionados o no con las

variables explicativas observables 𝒙′ 𝒊𝒕

Si ηi está correlacionado con 𝒙′ 𝒊𝒕

nos encontramos en un modelo de efectos fijos.

Por el contrario, si los efectos no observados ηi no están correlacionados con 𝒙′ 𝒊𝒕

estamos

en el modelo de efectos aleatorios.

Los supuestos bajo los que se construyen estos modelos asumen que εit cumple la hipótesis

clásicas, es decir,

E(εit) = 0

No autocorrelacion, cov(𝜀 𝑖𝑡

𝑗𝑡

) = 0, ∀i ≠ j, ∀ t ≠ 0

Perturbaciones homocedásticas: 𝑣𝑎𝑟(𝜀 𝑖𝑡

) = σ

2

𝑡.

agente en estudio a traves del tiempo.

las variables del modelo.

Entonces para eliminar ni :

𝑦 𝑖𝑡

= β 0

β + ηi + ε 𝑖𝑡

𝑦 ഥ 𝑖

= β 0

β + ηi + εഥ 𝑖

(𝑦 𝑖𝑡

) = (𝑥′ 𝑖𝑡

) β + (ε 𝑖𝑡

− εഥ 𝑖

)

𝑦 𝑖𝑡

= 𝑥 𝑖𝑡

β + ε 𝑖𝑡

… (4)

Representa un modelo corregido por la media ‘’ sin media ‘’ o de datos centrados.

La ecuación (4) es llamada transformación de efectos fijos o intra grupos (within).

Supuesto a mantener : corr ( 𝑥 𝑖𝑡

, ε 𝑖𝑡

) = 0

Este modelo puede ser estimado por MCO:

β 𝐸𝐹

= (x

′

x)

− 1

(x

′

𝑦 )

Donde β 𝐸𝐹

resulta insesgado, en muestras grandes, es consistente y su distribución converge

asintóticamente a una normal.

Los programas informáticos (i.e. stata) la estiman generalmente con este segundo método.

(-)

Ventaja del modelo de EF sobre MCO agrupados es que se pueden estimar

interceptos para cada individuo, de tal manera que se pueden calcular en un

parámetro las características especificas de cada uno (antes no observables y ahora

estimadas), aunque dichas características no se podrían estimar individualmente.

Por ejemplo, el intercepto estimado para el individuo 1 ( 𝑛ො 1

) el cual puede

representar personalidad , genero, composición, etc.

Todas las características de heterogeneidad se integran al valor del intercepto.

Dicho efecto se estima como sigue:

1

𝑖

𝑖

β 𝐸𝐹