¡Descarga monografía de bancos y más Monografías, Ensayos en PDF de Contabilidad solo en Docsity!

BANCOS

- INTRODUCCION

- Generalidades

- 1.1. BASE LEGAL

- 1.1.1. CONSTITUCIÓN POLÍTICA DEL PERÚ

- 1.1.2. LEY N° 26702, LEY GENERAL

- 1.1.3. DECRETO LEY N° 26123, LEY ORGÁNICA DEL BCRP

- 1.1.4. LEY N°

- 1.1.5. CÓDIGO CIVIL - DECRETO LEGISLATIVO N.º

- CAPITULO II

- Marco Conceptual

- 2.1. ESTUDIOS ECONÓMICOS

- 2.2. BANCOS

- 2.3. INTERÉS

- 2.4. SISTEMA FINANCIERO BANCARIO

- 2.5. BANCO CENTRAL DE RESERVA DEL PERÚ (BCRP)

- 2.6. BANCO DE LA NACIÓN

- 2.7. BANCA COMERCIAL

- CAPITULO III

- De la Constitución de una empresa bancaria y servicios que brindan los bancos.

- 3.1. CONSTITUCIÓN

- 3.2. DEFINIR LOS ESTATUTOS

- 3.3. DENOMINACIÓN SOCIAL

- 3.4. TENER UN CAPITAL MÍNIMO LEGAL

- 3.5. ESTUDIOS ECONÓMICOS

- 3.6. ORGANIGRAMA ESTRUCTURAL DE UN BANCO

- 3.7. SERVICIOS QUE BRINDAN LOS BANCOS

- 3.7.1. Tarjetas de crédito:

- 3.7.2. Tarjeta de débito:

- 3.7.3. Créditos Hipotecarios:

- 3.7.4. Compensaciones por tiempo de servicios - CTS :

- 3.7.5. Cuenta corriente bancaria:

- 3.7.6. Cuentas de ahorro:

- 3.7.7. Cuenta de plazo fijo:

- CAPITULO IV

- De la entidad Financiera escogida: BANCO DE CREDITO DEL PERÚ – BCP

- 4.1. RESEÑA HISTÓRICA DEL BANCO DE CRÉDITO DEL PERÚ

- 4.1.1. Actualidad Del Banco de Crédito del Perú

- 4.1.2. Propiedad

- APURIMAC 4.2. RESEÑA HISTORICA DE LA SUCURSAL DEL BCP EN ABANCAY –

- 4.3. MISIÓN

- 4.4. VISIÓN

- 4.5. SERVICIOS QUE OFRECE EL BANCO DE CRÉDITO DEL PERÚ – BCP

- CONCLUSIONES

- ANEXOS Y EVIDENCIAS DEL TRABAJO DE INVESTIGACIÓN

- BIBLIOGRAFÍA

detallando y resaltando todo lo mencionando en líneas generales, en este caso la entidad financiera escogida fue el Banco de Crédito del Perú – BCP cuyo desarrollo comienza a partir de los antecedentes que tuvo para constituirse, comenzar su funcionamiento y la llegada de la sucursal a Abancay, su estructura orgánica, misión, visión y servicios que nos ofrecen, culminando así con la conclusión a la que llegamos como grupo después del desarrollo del tema.

CAPITULO I

1. Generalidades

1.1. BASE LEGAL

Se debe empezar a mencionar que los bancos tienen la siguiente base legal:

1.1.1. CONSTITUCIÓN POLÍTICA DEL PERÚ

Con referencia al Título III: DEL RÉGIMEN ECONÓMICO , específicamente al Capítulo: DE LA MONEDA Y LA BANCA , en el: Artículo 83º: La ley determina el sistema monetario de la República. La emisión de billetes y monedas es facultad exclusiva del Estado. La ejerce por intermedio del Banco Central de Reserva del Perú. Artículo 87º: El Estado fomenta y garantiza el ahorro. La ley establece las obligaciones y los límites de las empresas que reciben ahorros del público, así como el modo y los alcances de dicha garantía. (Congreso, 2017)

1.1.2. LEY N° 26702, LEY GENERAL

SISTEMA DE SEGUROS Y ORGÁNICA DE LA

SUPERINTENDENCIA DE BANCA Y SEGUROS

Artículo 1.- ALCANCES DE LA LEY GENERAL. La presente ley establece el marco de regulación y supervisión a que se someten las empresas que operen en el sistema financiero y de seguros, así como aquéllas que realizan actividades vinculadas o complementarias al objeto social de dichas personas. Artículo 30.- APERTURA DE SUCURSALES, AGENCIAS U OFICINAS ESPECIALES. La apertura por una empresa del sistema financiero o del sistema de seguros, de sucursales o agencias, sea en el país o en el exterior, requiere de autorización previa de la Superintendencia. Tratándose de la apertura de una sucursal en el exterior, la Superintendencia, antes de expedir la autorización, debe recabar la opinión del Banco Central.

establecido por el Banco Central de Reserva en aplicación del artículo 52 del Decreto Ley 26123, Ley Orgánica del Banco Central de Reserva del Perú. (…) Las comisiones o gastos que las empresas del sistema financiero cobran a los usuarios deben implicar la prestación de un servicio adicional o complementario a las operaciones contratadas por los usuarios, efectivamente prestado y que justifiquen el traslado de dicho costo al usuario, cuyo valor se basa en un costo real y demostrable a través de un informe técnico, económico y legal que las empresas deben presentar a la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones, siendo aprobadas y publicadas mediante resolución de esta entidad. Las comisiones deben presentarse conforme con las categorías o denominaciones que esta reglamente. Artículo 11: de las Cláusulas abusivas: La Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones identificará y sancionará las cláusulas abusivas en materia de tasas de interés, comisiones o gastos y emitirá normas de carácter general y específico que prohíban su realización e inclusión en los contratos, de acuerdo a la normatividad vigente sobre la materia” (Republica, Modificaciones de la Ley N° 31143, 2021)

1.1.5. CÓDIGO CIVIL - DECRETO LEGISLATIVO N.º

Explica en el CAPÍTULO SEGUNDO, sobre el Pago de intereses Interés compensatorio y moratorio específicamente en: Artículo 1242º: El interés es compensatorio cuando constituye la contraprestación por el uso del dinero o de cualquier otro bien. Es moratorio cuanto tiene por finalidad indemnizar la mora en el pago. Artículo 1243º: Tasa máxima de interés convencional: La tasa máxima del interés convencional compensatorio o moratorio, es fijada por el Banco Central de Reserva del Perú. Cualquier exceso sobre la tasa máxima da lugar a la devolución o a la imputación al capital, a voluntad del deudor. Esta actúa en CONCORDANCIA: Ley Nº 29571, Art. 94º - Código de Protección y Defensa del Consumido Artículo 1244º: Tasa de interés legal: La tasa del interés legal es fijada por el Banco Central de Reserva del Perú. (MINJUS, 2014)

CAPITULO II

2. Marco Conceptual

2.1. ESTUDIOS ECONÓMICOS

Este es un requisito indispensable para la constitución de una entidad financiera, debido a que se debe presentar ante la Superintendencia de Banca, Seguros y AFPs (SBS) los estudios de Factibilidad de Mercado, Financiero y de Gestión.

2.2. BANCOS

Los bancos son entidades que se organizan de acuerdo a leyes especiales y que se dedican a trabajar con el dinero, para lo cual reciben y tienen a su custodia depósitos hechos por las personas y las empresas, y otorgan préstamos usando esos mismos recursos, actividad que se denomina intermediación financiera. Un banco cuenta con un capital muy grande, lo que le permite distribuirse geográficamente a través de sucursales por todo el país. Asimismo, está facultado para llevar a cabo muchos tipos de transacciones. (EDUCA, 2021) Un banco es un intermediario entre los depositantes (quienes le prestan dinero) y los prestatarios (a quienes les presta dinero). Lo que paga por los depósitos, y lo que cobra por los préstamos que otorga, son en ambos casos intereses. Tanto los depositantes como los prestatarios pueden ser personas y hogares, empresas financieras y no financieras, o gobiernos nacionales y locales. Los depósitos pueden ser a la vista (por ejemplo, una cuenta corriente) o tener algunas restricciones (como los depósitos a plazo y las cuentas de ahorro). (Gobat, 2012) En el Perú, la banca está clasificada en dos grandes grupos: bancos comerciales y bancos de inversión, clasificación propuesta por la Superintendencia de Banca, Seguros y AFP en la Ley N°26702, conocida como la “Ley General”. Sin embargo, dentro del grupo de bancos comerciales se evidencian ciertas diferencias estructurales, cuya valoración es relevante para fines de supervisión. jjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjj nhjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjj (Terrones & Vargas, 2013)

capital y el que obtenga de otras cuentas de financiación en conceder créditos en las diversas modalidades, o a aplicarlos a operaciones sujetas a riesgos de mercado.

CAPITULO III

3. De la Constitución de una empresa bancaria y servicios que brindan los bancos.

3.1. CONSTITUCIÓN

La constitución de un banco se detalla en la ley general del sistema financiero N° 26702, TÍTULO I - CONSTITUCIÓN DE LAS EMPRESAS DEL SISTEMA FINANCIERO Y DEL SISTEMA DE SEGUROS, CAPÍTULO I: FORMA DE CONSTITUCIÓN Y CAPITAL MÍNIMO: La constitución de cualquier entidad financiera en el Perú s e debe realizar a través de una “ sociedad anónima ”. Artículo 12º: CONSTITUCIÓN DE EMPRESAS: Las empresas deben constituirse bajo la forma de sociedad anónima. Para iniciar sus operaciones, sus organizadores deben recabar previamente de la Superintendencia, las autorizaciones de organización y funcionamiento, ciñéndose al procedimiento que dicte la misma con carácter general.

3.2. DEFINIR LOS ESTATUTOS

Los estatutos deben adecuarse a la ley N° 26702 – ley general del sistema financiero y del sistema de seguros y orgánica de la superintendencia de banca y seguros. Artículo 13º.- ESTATUTO SOCIAL: La escritura social y el estatuto han de adecuarse a la presente ley en términos que obliguen a las empresas a cumplir todas sus disposiciones, y deben ser inscritos en el Registro Público correspondiente. Artículo 14º.- MODIFICACIONES ESTATUTARIAS: Toda modificación estatutaria se sujeta a la regla indicada en el primer párrafo del artículo anterior y debe contar con la aprobación previa de la Superintendencia, sin la cual no procede la inscripción en los Registros Públicos. Se exceptúan las modificaciones derivadas de aumentos del capital social, a que se refiere el primer párrafo del

artículo 62º, que, sin embargo, deben ser puestas en conocimiento de la Superintendencia. El pronunciamiento debe emitirse en el plazo de treinta (30) días hábiles de presentada la respectiva solicitud; de lo contrario, se tendrá por aprobada la modificación propuesta.

3.3. DENOMINACIÓN SOCIAL

La denominación de las entidades financieras debe ir acorde a la actividad por la cual se constituya, por ejemplo: “ Caja Municipal Atlanta” o “ Banco de Regiones”. Además, no se puede usar la palabra “central”, ni otras palabras que confundan su naturaleza Artículo 15º.- DENOMINACIÓN SOCIAL: En la denominación social de las empresas debe incluirse específica referencia a la actividad para que se las constituye, aun cuando para ello se utilice apócopes, siglas o idioma extranjero. Les es prohibido utilizar la palabra “central”, así como cualquier otra denominación que confunda su naturaleza. En la denominación social es obligatorio se consigne expresamente la expresión que refleje la naturaleza de la empresa, según corresponda.

3.4. TENER UN CAPITAL MÍNIMO LEGAL

Para el funcionamiento de las empresas se requiere contar con un capital mínimo para cada tipo de entidad, el cual te los detallo a continuación: Artículo 16º.- CAPITAL MÍNIMO : para el funcionamiento de las empresas y sus subsidiarias, se requiere que el capital social, aportado en efectivo, alcance las siguientes cantidades mínimas: a) Empresa Bancaria: S/. 28,951,277 actualizada el 7 de abril de 2021

3.5. ESTUDIOS ECONÓMICOS

Este es un requisito indispensable para la constitución de una entidad financiera, debido a que se debe presentar ante la Superintendencia de Banca, Seguros y AFPs (SBS) los estudios de Factibilidad de Mercado, Financiero y de Gestión.

3.7.4. Compensaciones por tiempo de servicios - CTS :

Son los depósitos que por la legislación vigente realizan los empleadores. La finalidad de los mismos es la cobertura ante el cese de la relación laboral. Se caracterizan por generan un rendimiento mensual.

3.7.5. Cuenta corriente bancaria:

Se otorga a personas físicas o jurídicas que necesiten disponer de los fondos acreditados en forma inmediata. También pueden gestionar las chequeras, en caso de necesidad. Los Bancos autorizadas a recibir depósitos en cuenta corriente son los bancos, compañías financieras y todo otro sujeto expresamente autorizado en la Ley N°26702.

3.7.6. Cuentas de ahorro:

Se trata de cuentas a la vista que abren los Bancos a nombre un sujeto. Ellas son las que determinan cuánto es el máximo y mínimo a depositar, fijan comisiones por mantenimiento y por las gestiones que se realicen, movimientos por ATM, tarjetas de débito o crédito asociadas, etc.

3.7.7. Cuenta de plazo fijo:

Son depósitos realizados por personas físicas o jurídicas que se caracterizan por: Nominativos, en esta cuenta la tasa de interés se pacta por el plazo que permanecerá el dinero y no se puede retirar el depósito antes del plazo acordado, salvo acuerdo expreso y sujeto a las penalidades establecidas en el contrato. 3.7.8. Cuentas sueldo: Son las destinadas al cobro de haberes (CEGEP, 2020)

CAPITULO IV

4. De la entidad Financiera escogida: BANCO DE CREDITO DEL PERÚ – BCP

4.1. RESEÑA HISTÓRICA DEL BANCO DE CRÉDITO DEL PERÚ

El 24 de febrero de 1889 se aprobaron los estatutos que dieron origen al Banco Italiano, fundado por comerciantes italianos y teniendo como primer presidente a don José Alberto Larco, en cuyo honor la Avenida José Larco en el distrito de Miraflores lleva su nombre. La mitad de las acciones fueron suscritas por los socios fundadores con capital nacional y generado por los comerciantes italianos radicados en el Perú. Posteriormente, inició sus actividades el 9 de abril de 1889, adoptando una política crediticia inspirada en los principios que habrían de guiar su comportamiento institucional en el futuro. El Banco Italiano de Lima estaba ubicado en un pequeño local alquilado en el número 42 de la calle Mantas, que había pertenecido al antiguo Banco de Lima, y con apenas cinco personas en la planilla, abrió sus puertas. Pasadas dos décadas, el Banco Italiano poseía ya sucursales en Callao, Chincha, Arequipa y Mollendo. Había constituido la Compañía de Seguros Italia y contribuido a la formación de la Compañía Nacional Salinera y la Caja de Depósitos y Consignaciones. Esto, eventualmente, llevó al cambio de nombre de Banco Italiano a Banco de Crédito del Perú, para así evitar futuras complicaciones con el gobierno italiano. En el ámbito empresarial, el Banco Italiano cooperó con las empresas que necesitaban su ayuda, fomentando así el desarrollo agrícola, minero, industrial, comercial y empresarial en beneficio de todo el país.

4.1.1. Actualidad Del Banco de Crédito del Perú

En 1941, la familia Romero, propietaria de varias haciendas, adquiere el banco y el 1 de febrero de 1942 se acordó sustituir la antigua denominación social por la de Banco de Crédito del Perú. Así, el Banco Italiano de Lima, el banco más antiguo todavía existente en el país, cerró su eficiente labor después de haber obtenido los más altos resultados2 de la entonces pequeña banca. Durante el transcurso de los años 90, la oficina de representación en Santiago de Chile desarrolló una interesante actividad, dado el notable incremento de los capitales chilenos

4.3. MISIÓN

Promover el éxito de nuestros clientes con soluciones financieras adecuadas para sus necesidades, facilitar el desarrollo de nuestros colaboradores, generar valor para nuestros accionistas y apoyar el desarrollo sostenido del país.

4.4. VISIÓN

Ser el Banco líder en todos los segmentos y productos que ofrecemos.

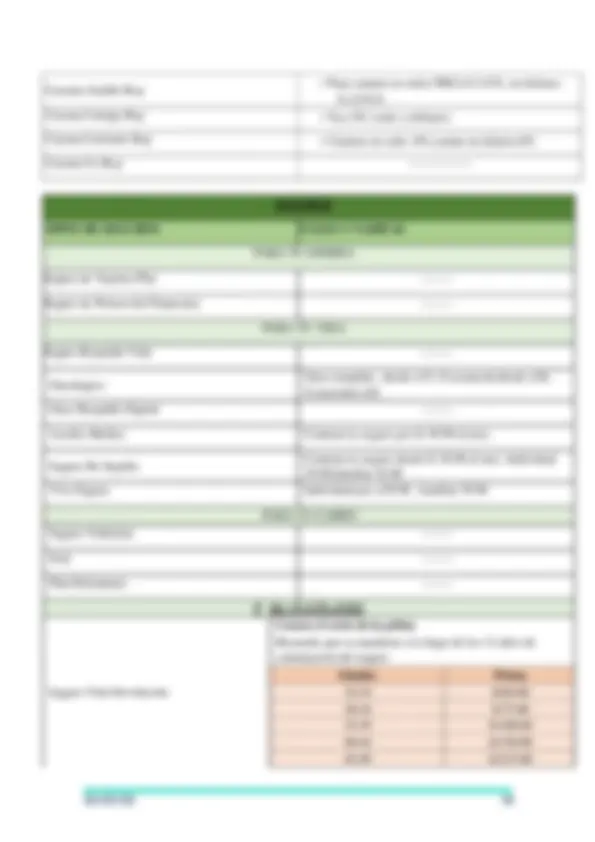

4.5. SERVICIOS QUE OFRECE EL BANCO DE CRÉDITO DEL PERÚ – BCP

PRESTAMO Y CREDITOS PERSONALES

Préstamo y Créditos Personales TASAS Y TARIFAS Préstamo Personal BCP

- TEA para crédito en Soles y Dólares: desde 9.9 % hasta 41.88 % Crédito por Convenio (^) • TEA para Crédito en soles: 9.9% a 14% Crédito Efectivo con Garantía Hipotecaria

- TEA para crédito en Soles: desde 8.80% hasta 27.40% TEA para crédito en Dólares: desde 8.30% hasta 40% Crédito Efectivo con Garantía Hipotecaria Compartida

- TEA para crédito en Soles: desde 8.80% hasta 27.40% TEA para crédito en Dólares: desde 8.30% hasta 40% Crédito Efectivo con Garantía Líquida

- TEA para crédito en Soles y Dólares: desde 11% hasta 12% Créditos Hipotecarios Crédito Hipotecario TASAS Y TARIFAS Hipotecario BCP

- La TEA máxima para crédito en soles 13.

- La TEA máxima para crédito en dólares 12.70% Mivivienda BCP (^) • La TEA máxima para crédito en soles 13.00% Créditos Vehiculares Crédito Vehicular TASAS Y TARIFAS Compra Inteligente BCP

- La TEA para crédito en soles: desde 8.49% hasta 20.26%

- La TEA para crédito en dólares: desde 8.49% hasta 20.22%

Crédito Vehicular Auto Usado BCP

- La TEA para crédito en soles: desde 8.7% hasta 17.2%

- La TEA para crédito en dólares: desde 8.7% hasta 17.2% Crédito Vehicular BCP

- La TEA para crédito en soles: desde 8.7% hasta 17.2%

- La TEA para crédito en dólares: desde 8.7% hasta 17.2% OTROS PRÉSTAMOS Otros Prestamos Tasas y plazos Efectivo Preferente (^) • Financiamiento en cuotas desde 6 hasta 48 meses. Adelanto de Sueldo

- Comisión fija de acuerdo al monto de Adelanto de Sueldo. Recuerda que puedes adelantar hasta 2, soles. Compra de Deuda

- TEA para crédito en soles y dólares: desde 13% hasta 48.50% Estudia en las mejores universidades del mundo

- TEA para crédito en soles: desde 10.50% hasta 23. % TEA para crédito en dólares: desde 9.50% hasta 18. % TARJETAS Tarjetas de Crédito para tu vida Tasas y Tarifas 1.American Express Clásica LATAM PASS

- Costo de Membresía Anual: S/ 150.

- Que el consumo promedio de los 12 ciclos sea mayor o igual a S/ 50. 2.American Express Oro LATAM Pass

- Costo de Membresía Anual: S/ 170.

- Que el consumo promedio de los 12 ciclos sea mayor o igual a S/ 750. 3.American Express Platinum LATAM PASS

- Costo de Membresía Anual: S/ 350.

- Que el consumo promedio de los 12 ciclos sea mayor o igual a S/ 1,200. 4 .American Express Black LATAM PASS.

- Costo de Membresía Anual: S/ 400.

- Que el consumo promedio de los 12 ciclos sea mayor o igual a S/ 3,500. 5.Visa Clásica BCP

- Costo de membresía anual: S/ 80.

- Que el consumo promedio de los 12 ciclos sea mayor o igual a S/ 50. 6.Visa Clásica LATAM Pass

- Costo de membresía anual: S/ 150.

- Que el consumo promedio de los 12 ciclos sea mayor o igual a S/ 50. 7.Visa Light

- TCEA Máxima: 98.24%

- Esta tarjeta esta exonerada de membresía.

Cuentas Sueldo Bcp

- Para cuentas en soles:TREA 0.123%, en dolares: 0.123%% Cuenta Contigo Bcp (^) • Tea: 0% (soles y dólares) Cuenta Corriente Bcp (^) • Cuentas en soles :0%,cuenta en dolares:0% Cuenta Cts Bcp ---------------- SEGUROS TIPOS DE SEGUROS TASAS Y TARIFAS PARA TU DINERO Seguro de Tarjetas Plus -------- Seguro de Protección Financiera -------- PARA TU VIDA Seguro Respaldo Vida -------- Oncologico Onco respaldo , desde s/15, O.escencial,desde s/20, O.nacional s/ Onco Respaldo Digital -------- Auxilio Medico Contrata tu seguro por S/ 49.90 al mes. Seguro De Sepelio Contrata tu seguro desde S/ 29.90 al mes. Individual 29.90,familiar 45. Viva Seguro Individual por s/29.90 , familiar 39. PARA TU CARRO Seguro Vehicular -------- Soat -------- Plan Kilometros -------- PARA TUS PLANES Seguro Vida Devolución Conoce el costo de la póliza Recuerda que se mantiene a lo largo de los 12 años de contratación del seguro: Edades Prima 18 - 19 S/60. 30 - 34 S/75. 35 - 39 S/100. 40 - 44 S/150. 45 - 49 S/215.

50 - 53 S/295.

Seguro Hogar Flex Digital ………… Seguro Hogar Hipotecario …………

CONCLUSIONES

En el país existen diversas entidades financieras que participan en el Sistema Financiero, dicho sistema está integrado por entidades bancarias y no bancarias, en ambos casos, cuentan con órganos supervisores son el BCRP, SBS, SMV. Cabe mencionar que el rol de los bancos en el sistema financiero consiste en dinamizar la economía a través de la intermediación financiera, esto en relación con la Constitución Política y la Ley N° 26702, asimismo esta ley establece el marco de regulación y supervisión a que se someten las empresas que operen en el sistema financiero y de seguros, así como aquéllas que realizan actividades vinculadas o complementarias al objeto social de dichas personas, también atiende al funcionamiento de un sistema financiero y un sistema de seguros competitivos, sólidos y confiables, que contribuyan al desarrollo nacional. Los bancos al igual que las otras entidades financieras sufren cambios a partir de factores externos que hacen que se modifique entre tantas cosas el tema de manejo de