“Análisis de Estados Contables”

TEMA 1

Obligaciones formales y

sustanciales en materia de

Bernardino Benito -

“Análisis de Estados Contables”

1

sustanciales en materia de

contabilidad

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Análisis de Estados Contables, Profesor: , Carrera: Administración y Dirección de Empresas, Universidad: UMU

Tipo: Apuntes

1 / 70

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

“Análisis de Estados Contables”

Bernardino Benito

- “Análisis de Estados Contables”

“Análisis de Estados Contables”

Bernardino Benito

- “Análisis de Estados Contables”

1/2011, de 1 de julio, por el que se aprueba el texto refundido de la Ley de Auditoría de Cuentas)

“Análisis de Estados Contables”

Bernardino Benito

- “Análisis de Estados Contables”

“Análisis de Estados Contables”

Artículo 25 del Código de Comercio

“Análisis de Estados Contables”** Diario.

“Análisis de Estados Contables”

La exigencia de la normativa tributaria del correcto cumplimiento del deber de contabilidad se circunscribe a aquellos empresarios a los que las normas de naturaleza fiscal exigen expresamente la llevanza de contabilidad mercantil: empresarios personas físicas en régimen general de estimación directa de bases (art. 104.2 de LIRPF; art. 68.2 de RIRPF); y entidades jurídicas sujetos pasivos del IS (art. 133 de LIS). Esta obligación alcanza a los sujetos pasivos no residentes que actúen en España mediante Bernardino Benito

- “Análisis de Estados Contables” alcanza a los sujetos pasivos no residentes que actúen en España mediante establecimiento permanente. El Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad , establece en el artículo 2 que éste será de aplicación obligatoria para todas las empresas, cualquiera que sea su forma jurídica, individual o societaria, sin perjuicio de aquellas empresas que puedan aplicar el Plan General de Contabilidad de Pequeñas y Medianas Empresas

“Análisis de Estados Contables”

Por remisión al régimen general, el deber de contabilidad se impone a ciertas formas jurídicas de organización de la producción no estrictamente mercantiles: -Las sociedades cooperativas (L 27/1999, arts. 61 y 90). -Los agricultores personas físicas cuyos rendimientos se determinen en régimen de estimación directa, modalidad normal (LIRPF, art. 104; RIRPF, art. 68). -Las comunidades de bienes, las sociedades civiles y, en general, todas las entidades carentes de personalidad jurídica que constituyan una unidad económica o un patrimonio separado susceptible de imposición, que desarrollen actividad empresarial y cuyos Bernardino Benito

- “Análisis de Estados Contables” separado susceptible de imposición, que desarrollen actividad empresarial y cuyos rendimientos se determinen en régimen de estimación directa, modalidad normal (LIRPF, art. 104; RIRPF, art. 68). -Las entidades sin fines lucrativos cuando lleven a cabo alguna explotación económica (L 49/2002, art. 11). -Las sociedades anónimas deportivas (L 10/1990, art.26.1 modif L 50/1998; RD 1251/1999, art.19). - Las uniones temporales de empresas y las agrupaciones de interés económico (L12//1991, disp. final 2ª).

“Análisis de Estados Contables”

Bernardino Benito

- “Análisis de Estados Contables” llevanza de contabilidad. Contabilidad cuyos matices se reducen a la utilización de la cuenta «Fondo operativo» del grupo 1 y de aquellas otras que recojan las operaciones efectuadas con los partícipes, fundamentalmente del subgrupo 55.

“Análisis de Estados Contables”

- Las Agrupaciones de Interés Económico (AIE) Dado que su gestión se ejerce de forma conjunta, con una toma de decisiones que se realiza de forma unánime por parte de los socios, son considerados negocios conjuntos. En todo caso son negocios conjuntos que surgen de la constitución de una persona jurídica independiente, por lo que se aplica lo estipulado en el PGC NRV 20ª.2.2 y PGC PYMES NRV 19ª.2.. Nacidas como consecuencia de la promulgación del Rgto CE/2137/1985 , relativo a Agrupaciones Europeas de Interés Económico (AEIE), se regulan en la **L Bernardino Benito

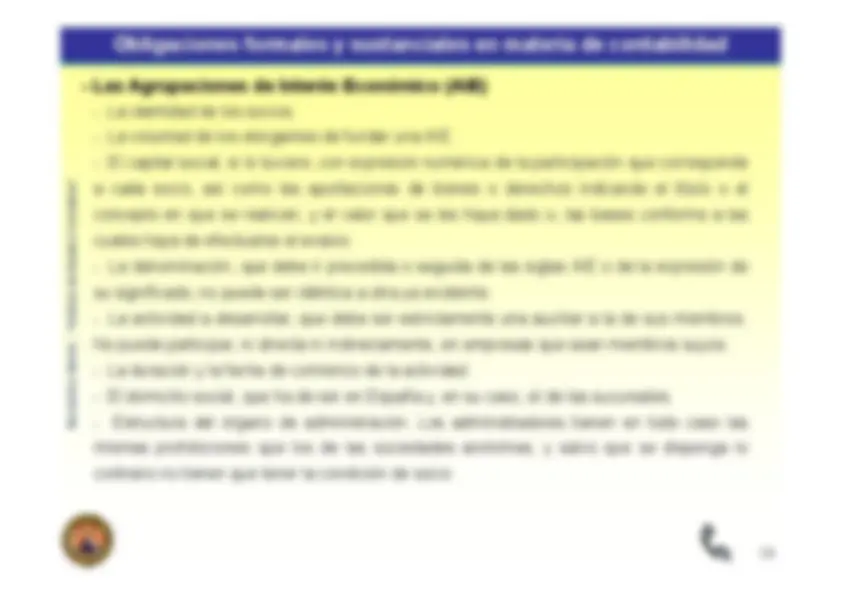

“Análisis de Estados Contables”** a Agrupaciones Europeas de Interés Económico (AEIE), se regulan en la L 12/1991 , de Agrupaciones de Interés Económico (AIE), aunque se aplica de forma supletoria el régimen jurídico de las sociedades colectivas, lo que conlleva una serie de implicaciones contables al ser consideradas como sociedades en muchos aspectos.

“Análisis de Estados Contables”

- Las Agrupaciones de Interés Económico (AIE) - La identidad de los socios. - La voluntad de los otorgantes de fundar una AIE. - El capital social, si lo tuviere, con expresión numérica de la participación que corresponde a cada socio, así como las aportaciones de bienes o derechos indicando el título o el concepto en que se realicen, y el valor que se les haya dado o, las bases conforme a las cuales haya de efectuarse el evalúo. - La denominación, que debe ir precedida o seguida de las siglas AIE o de la expresión de su significado; no puede ser idéntica a otra ya existente. **Bernardino Benito

“Análisis de Estados Contables”** su significado; no puede ser idéntica a otra ya existente.

“Análisis de Estados Contables”

- Las Agrupaciones de Interés Económico (AIE) Los aspectos contables de la Agrupación se centran en su regulación subsidiaria de la sociedad colectiva; dado su carácter mercantil quedan sujetas a las obligaciones contables de los empresarios ( CCom art. 25 s. ). Así, les resulta de aplicación el PGC y quedan sometidas a lo dispuesto para las cuentas anuales en el título VII de la LSC , con excepción de lo establecido para la aprobación de dichas cuentas en la LSC arts. 272 a 278. Contablemente, sus rasgos diferenciales se derivan de su constitución, así como **Bernardino Benito

“Análisis de Estados Contables”** Contablemente, sus rasgos diferenciales se derivan de su constitución, así como de las operaciones que se mantengan con los socios, en particular el reparto de beneficios, para lo cual ha de tenerse en cuenta su régimen fiscal. En todo caso y dado que lo habitual será que se ejecuten gran número de operaciones entre los socios y la Agrupación, la práctica aconseja que se habiliten las cuentas necesarias para recogerlas. Máxime si la información financiera ha de integrarse en las cuentas consolidadas de alguno de los socios.

“Análisis de Estados Contables”

Precisiones sobre el libro de actas

“Análisis de Estados Contables”**

“Análisis de Estados Contables”

Legalización de los libros (CCom, art. 27)

“Análisis de Estados Contables”** correlativamente para formar los libros obligatorios, los cuales serán legalizados antes de que transcurran los cuatro meses siguientes a la fecha de cierre del ejercicio. En cuanto al libro de actas, se estará a lo dispuesto en el Reglamento del Registro Mercantil.

“Análisis de Estados Contables”

Legalización de los libros. Solicitud (RRM, art. 330)

“Análisis de Estados Contables”** anotadas, así como del número de folios u hojas de que se compone cada libro. 3ª Fecha de apertura y, en su caso, de cierre de los últimos libros legalizados de la misma clase que aquellos cuya legalización se solicita. 4ª Fecha de la solicitud.

“Análisis de Estados Contables”

Legalización de los libros. Formas de legalización (RRM, arts. 332 y 333) Presentación de libros en blanco Los libros obligatorios que se presenten para su legalización antes de su utilización deberán estar, ya se hallen encuadernados o formados por hojas móviles, completamente en blanco y sus folios numerados correlativamente. Presentación de hojas encuadernadas

“Análisis de Estados Contables”** idóneo deberán estar encuadernados de modo que no sea posible la sustitución de los folios y deberán tener el primer folio en blanco y los demás numerados correlativamente y por el orden cronológico que corresponda a los asientos y anotaciones practicados en ellas. Los espacios en blanco deberán estar convenientemente anulados.