Derecho de la Empresa

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Quiénes son los obligados tributarios según la ley general tributaria de españa, incluyendo las clases de contribuyentes y sustitutos, y sus características. Además, se detalla el concepto de sujeto pasivo y la necesidad de que los obligados tributarios sean designados por ley.

Tipo: Apuntes

1 / 25

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

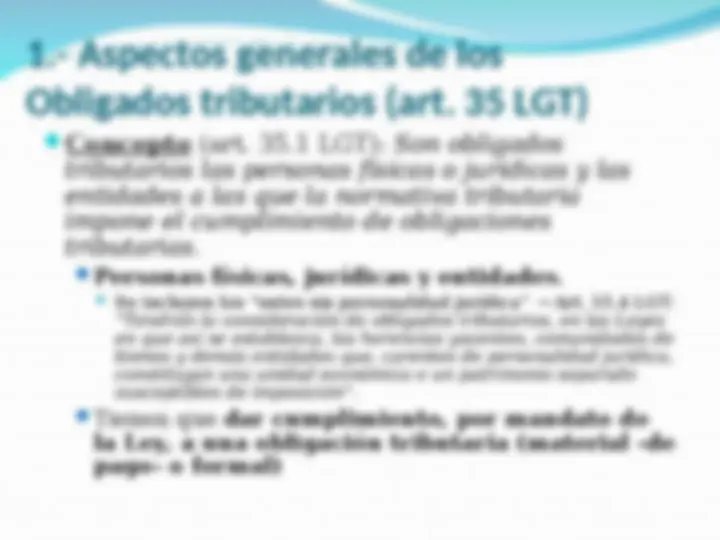

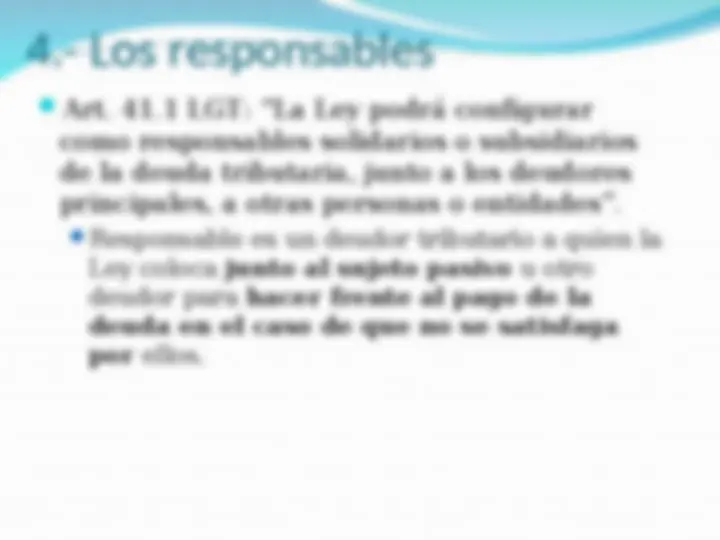

(^) Entre otros , son obligados tributarios: (^) Los contribuyentes. (^) Los sustitutos del contribuyente. (^) Los obligados a realizar pagos fraccionados. (^) Los retenedores. (^) Los obligados a practicar ingresos a cuenta. (^) Los obligados a repercutir. (^) Los obligados a soportar la repercusión. (^) Los obligados a soportar la retención. (^) Los obligados a soportar los ingresos a cuenta. (^) Los sucesores. (^) Los beneficiarios de supuestos de exención, devolución o bonificaciones tributarias, cuando no tengan la condición de sujetos pasivos. (^) Añadir: (^) Aquellos a quienes la normativa tributaria impone el cumplimiento de obligaciones tributarias formales (art. 35. LGT). (^) Los responsables (art. 35.5 LGT)

… Concepto: No perderá la condición de sujeto pasivo quien deba repercutir la cuota tributaria a otros obligados, salvo que la Ley de cada tributo disponga otra cosa (art. 36.1 LGT).

Clases : Contribuyente

Sustituto

(^) Ejemplos: (^) IRPF: HI: “ Constituye el hecho imponible la obtención de renta por el contribuyente ” (art. 6.1 Ley 35/2006) Contribuyente: “ Son contribuyentes por este impuesto: (^) Las personas físicas que tengan su residencia habitual en territorio español. (…) ”.

(^) IBI: (^) HI: “ Constituye el hecho imponible del impuesto la titularidad de los siguientes derechos sobre los bienes inmuebles rústicos y urbanos y sobre los inmuebles de características especiales: (^) De una concesión administrativa sobre los propios inmuebles o sobre los servicios públicos a que se hallen afectos. (^) De un derecho real de superficie. (^) De un derecho real de usufructo. (^) Del derecho de propiedad” (art. 61.1 TRLHL) (^) Contribuyente : “Son sujetos pasivos, a título de contribuyentes, las personas naturales y jurídicas y las entidades a que se refiere el art. 35.4 de la Ley General Tributaria, que ostenten la titularidad del derecho que, en cada caso, sea constitutivo del hecho imponible de este impuesto ”

(^) Características: (^) Establecidos por Ley (^) Ocupa en la obligación tributaria principal la posición del contribuyente (estando obligado al cumplimiento de las prestaciones materiales y formales). (^) La sustitución supone un desplazamiento completo del contribuyente. (^) La sustitución presupone la existencia de un derecho a resarcirse a cargo del contribuyente

(^) Tasas : (^) HI : “Las entidades locales, en los términos previstos en esta Ley, podrán establecer tasas por la utilización privativa o el aprovechamiento especial del dominio público local, así como por la prestación de servicios públicos o la realización de actividades administrativas de competencia local que se refieran, afecten o beneficien de modo particular a los sujetos pasivos” (art. 20. TRLHL) (^) Contribuyente : “Son sujetos pasivos de las tasas, en concepto de contribuyentes, las personas físicas y jurídicas así como las entidades a que se refiere el art. 35.4 LGT: (^) Que disfruten, utilicen o aprovechen especialmente el dominio público local en beneficio particular, conforme a alguno de los supuestos previstos en el artículo 20.3 de esta Ley. (^) Que soliciten o resulten beneficiadas o afectadas por los servicios o actividades locales que presten o realicen las entidades locales, conforme a alguno de los supuestos previstos en el artículo 20.4 de esta Ley. (^) Sustituto : “Tendrán la condición de sustitutos del contribuyente: (^) En las tasas establecidas por razón de servicios o actividades que beneficien o afecten a los ocupantes de viviendas o locales, los propietarios de dichos inmuebles, quienes podrán repercutir, en su caso, las cuotas sobre los respectivos beneficiarios. (…)” (^) Un supuesto : Alberto Ruiz es estudiante de la Universidad de Granada. Vive en la C/ Arabial en un piso alquilado, junto con otros tres estudiantes. El piso es propiedad de Luis Robles. ¿A quién exigirá el Ayuntamiento de Granada el pago de la Tasa de basuras?

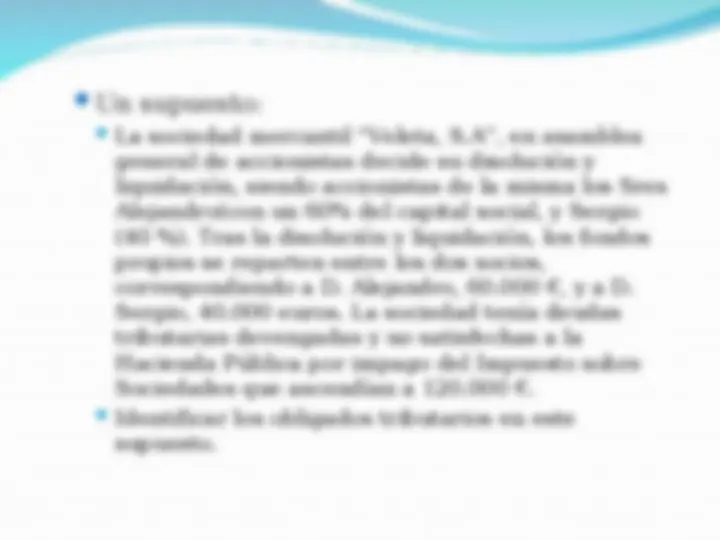

(^) “ Las obligaciones tributarias pendientes de las sociedades y entidades con personalidad jurídica disueltas y liquidadas en las que la Ley limita la responsabilidad patrimonial de los socios , partícipes o cotitulares se transmitirán a éstos, que quedarán obligados solidariamente hasta el límite del valor de la cuota de liquidación que les corresponda y demás percepciones patrimoniales recibidas por los mismos en los dos años anteriores a la fecha de disolución que minoren el patrimonio social”. (^) Límite : no se puede exigir a cada socio un importe superior al valor de su cuota de liquidación.

Sociedades sin limitación de responsabilidad :