Dra. Purificación Peris García

Derecho Financiero y Tributario I

Curso 2010/2011

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento pertenece a las notas del curso derecho financiero y tributario i impartido por purificación peris garcía durante el curso académico 2010/2011. Se trata de un texto que aborda el concepto y evolución histórica del poder financiero, sus límites, la distribución funcional y la ordenación constitucional en españa. Además, se analizan los poderes financieros de los distintos entes públicos territoriales y la relación entre el poder financiero y el poder político.

Tipo: Apuntes

1 / 28

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Dra. Purificación Peris García Derecho Financiero y Tributario I Curso 2010/

El poder financiero: concepto y evolución histórica.

Límites del poder financiero. Clases. Límites impuestos por el Derecho comunitario financiero.

La distribución funcional del poder financiero: competencias normativas y de gestión.

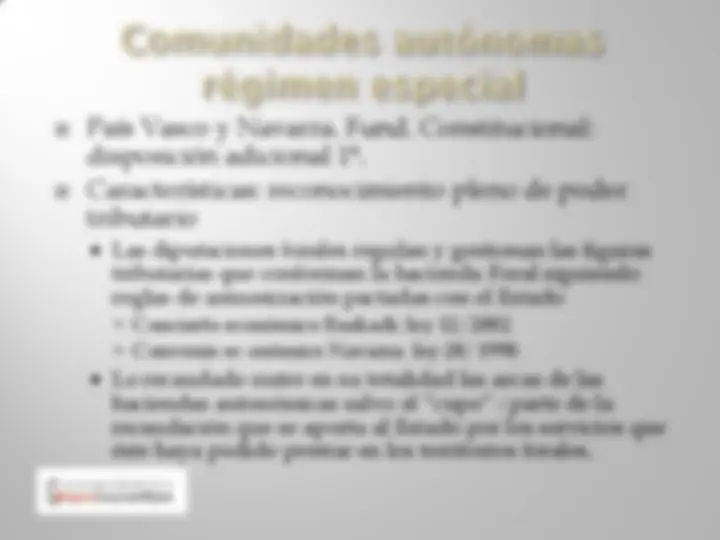

La ordenación constitucional del poder financiero en España. El poder financiero del Estado. El poder financiero de las Comunidades Autónomas de régimen común. El poder financiero de las Comunidades Autónomas de régimen foral. El poder financiero de los entes locales. Las facultades financieras de los entes corporativos.

El Poder Financiero no es más que una expresión del poder político en una esfera concreta: la materia financiera. máxima expresión la ley, tradicionalmente se identifica poder financiero con poder legislativo.

los ingresos y los gastos públicos conforman el todo unitario que constituye la actividad financiera; el poder financiero lo constituyen el poder tributario y el poder en materia de gastos públicos, en la CE no tiene la misma plasmación; en el texto constitucional se recoge de forma expresa el poder tributario (art. 133.1 y 2) mientras que el poder de gasto se deriva de una forma implícita. STC 13/1992, de 6 de febrero, el poder financiero como la capacidad de decisión sobre el empleo de sus propios recursos

El Poder Financiero no puede ser entendido en la actualidad como una manifestación de la soberanía del Estado. no puede ser entendido como una facultad exclusiva del Estado (considerado como Estado central) todos los entes públicos territoriales que conforman la organización territorial - en virtud del art.137 CE- gozan de Poder Financiero, que limita y a su vez se ve limitado por el Poder Financiero que ejercen los otros entes públicos

el Poder Financiero del Estado español - entendido éste último como unidad- puede verse limitado por la existencia de otras entidades supranacionales, como es el caso de la Unión Europea

Hacienda general art.149.1.14 CE competencia exclusiva del Estado y en virtud de la cual corresponde al Estado la competencia de hacer efectivo el principio de unidad financiera sin olvidar la autonomía de los otros entes. HG ordenamiento jurídico financiero común, competencia exclusiva del Estado que tendría como materia la regulación básica aplicable en todo el territorio español tanto en el ámbito de los ingresos como de los gastos. entre otras, STC 153/1989, de 5 de octubre; STC 13/1992, de 6 de febrero y STC 76/1992, de 14 de mayo.

doble imposición internacional. Evasión fiscal internacional.

normativa exclusivamente interna ( mecanismos nacionales para evitar doble imposición): derecho tributario internacional. Soluciones convencionales ( tratados internacionales): derecho internacional tributario.

Barreras físicas: aduanas. barreras técnicas: disparidad normativa de carácter técnico que limitan la libre circulación de mercancías y servicios y que responden a fines proteccionistas. barreras fiscales: todos los tratamientos fiscales que discriminan entre bienes, servicios, rentas y capitales de procedencia nacional o comunitaria.

prohibición de los derechos aduaneros. arancel de aduanas común frente a terceros países y una armonización de las legislaciones aduaneras. supresión de los derechos aduaneros internos de importación y exportación y prohibición del establecimiento de nuevos tributos aduaneros y de las llamadas exacciones de efecto equivalente a los derechos aduaneros.

existencia de una discriminación de origen fiscal que altera las condiciones de concurrencia de un mercado, de tal suerte que provocan modificaciones en las corrientes normales del tráfico (ayudas de estado)

establecimiento de normas de convergencia. normas que obligan a los Estados a evitar déficits públicos excesivos. estabilidad de precios, baja inflación. finanzas públicas sostenibles.

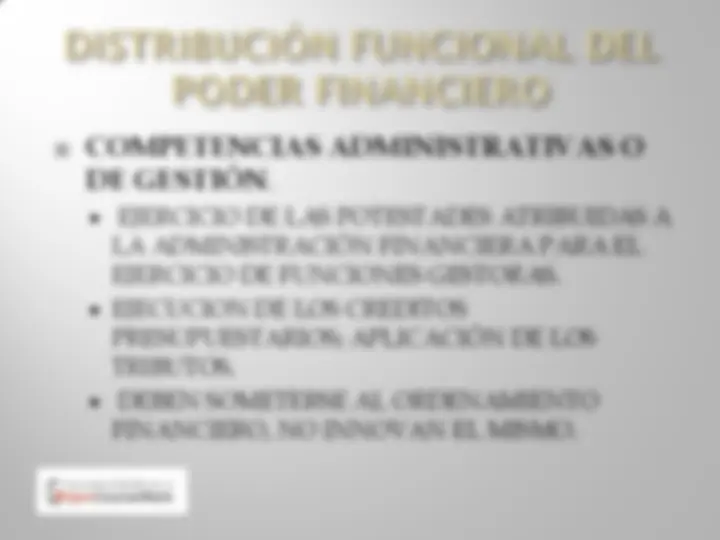

COMPETENCIAS NORMATIVAS : ENTES PÚBLICOS TERRITORIALES REPRESENTATIVAS DE INTERESES GENERALES. INNOVAN EL ORDENAMIENTO FINANCIERO COMPETENCIA DE NORMACIÓN: PODER LEGISLATIVO RESERVA DE LEY. GOBIERNO: DESARROLLO REGLAMENTARIO. INTEGRA EL ORDENAMIENTO FINANCIERO : CONJUNTO DE DERECHOS Y OBLIGACIONES DE CONTENIDO ECONÓMICO CUYA TITULARIDAD CORRESPONDE AL ESTADO, CCAA, EELL. DERECHOS Y OBLIGACIONES DE LOS CIUDADANOS FRENTE A LA HACIENDA PÚBLICA. POTESTADES ATRIBUIDAS A LA ADMINISTRACIÓN FINANCIERA PARA EL EJERCICIO DE FUNCIONES GESTORAS.

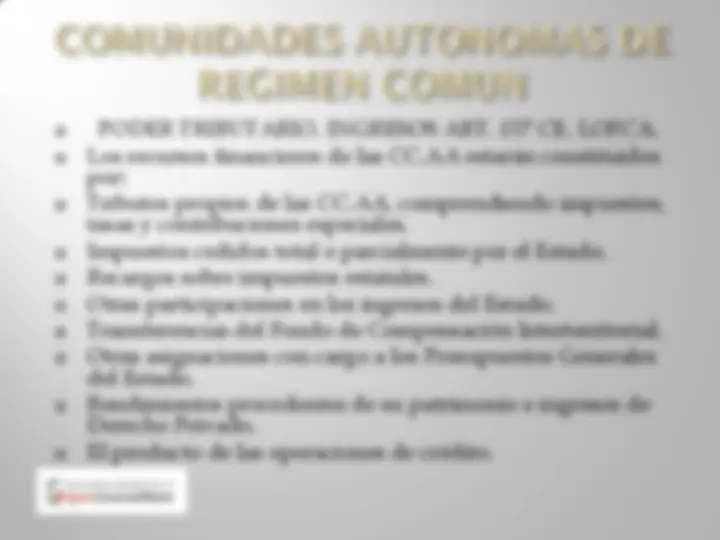

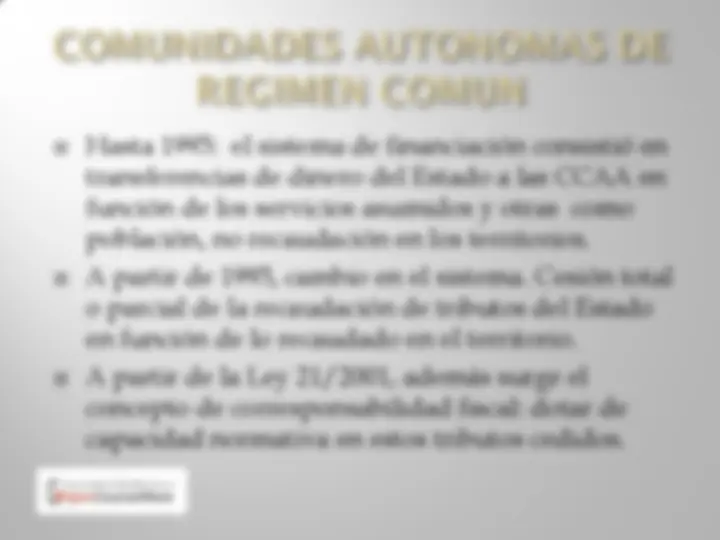

ESTABLECIMIENTO DEL SISTEMA TRIBUTARIO ESTATAL Y MARCO GENERAL DE TODO EL SISTEMA TRIBUTARIO. CE ARTS. 149.1.14 Y 157; LGT ART. 1. ESTABLECIMIENTO DE LOS CRITERIOS BÁSICOS INFORMADORES DEL SISTEMA TRIBUTARIO AUTONÓMICO. ART. 157.3 CE. LOFCA LO 8/1980. ESTABLECIMIENTO DEL SISTEMA TRIBUTARIO DE LOS EELL. RDL 2/2004, 5-3. FIJACION DE CRITERIOS QUE POSIBILITEN LA COORDINACIÓN ENTRE LOS DISTINTOS SISTEMAS TRIBUTARIOS. REGULACIÓN DE LOS INGRESOS PATRIMONIALES. ART. 132.3 CE REGULACIÓN DE INGRESOS CREDITICIOS. ART. 135 CE REGULACIÓN DEL GASTO PÚBLICO Y ESTABLECIMIENTO DE MECANISMOS DE COORDINACIÓN EN MATERIA PRESUPUESTARIA

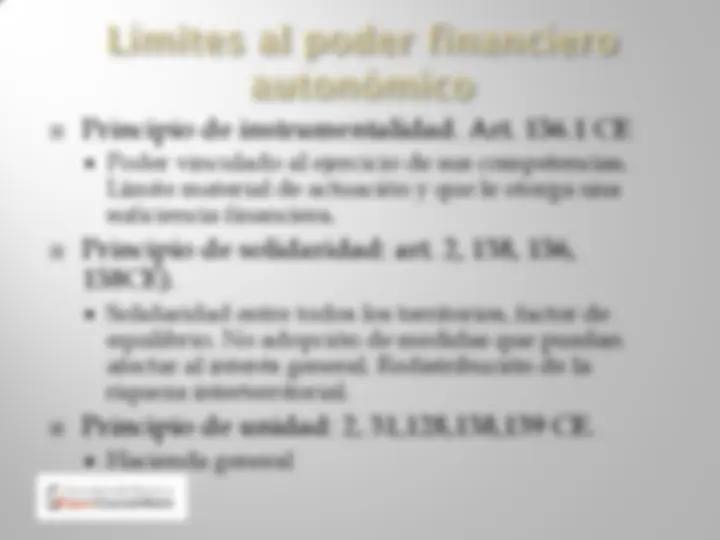

Poder vinculado al ejercicio de sus competencias. Límite material de actuación y que le otorga una suficiencia financiera.

Solidaridad entre todos los territorios, factor de equilibrio. No adopción de medidas que puedan afectar al interés general. Redistribución de la riqueza interterritorial.

Hacienda general

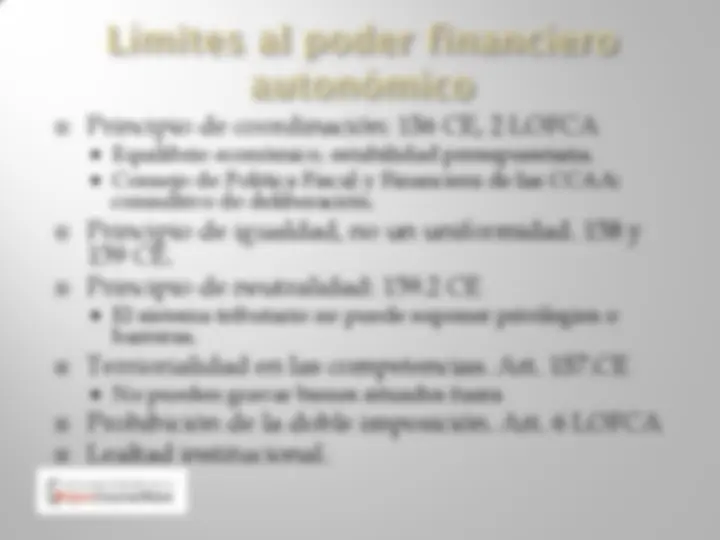

Equilibrio económico, estabilidad presupuestaria. Consejo de Política Fiscal y Financiera de las CCAA: consultivo de deliberación.

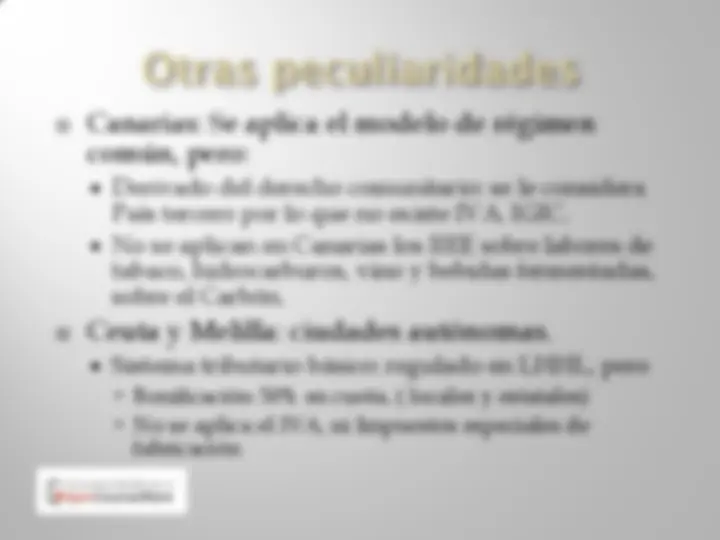

El sistema tributario no puede suponer privilegios o barreras.

No pueden gravar bienes situados fuera