¡Descarga Practica#2 contabilidad 1 y más Ejercicios en PDF de Contabilidad solo en Docsity!

CONTABILIDAD I

AUXILIAR OWEN TORRES

PRÁCTICA No. 2 INTRODUCCIÓN AL ÁMBITO CONTABLE Y CLASIFICACIÓN DE LAS CUENTAS

ASPECTOS LEGALES QUE REGLAMENTAN LA ACTIVIDAD CONTABLE

CÓDIGO DE COMERCIO

Definiciones para circunscribir aspectos legales de la Contabilidad de una empresa de propiedad individual (comerciante individual).

Aplicabilidad: Los comerciantes en su actividad profesional, los negocios jurídicos mercantiles y cosas mercantiles, se regirán por las disposiciones del Código de Comercio y, en su defecto, por las del Derecho Civil que se aplicarán e interpretarán de conformidad con los principios que inspira el Derecho Mercantil.

Comerciantes: Son comerciantes quienes ejercen en nombre propio y con fines de lucro, cualesquiera actividades que se refieren a lo siguiente:

- La industria dirigida a la producción o transformación de bienes y a la prestación de servicios.

- La intermediación en la circulación de bienes y a la prestación de servicios.

- La Banca, seguros y fianzas.

- Las auxiliares de las anteriores.

Comerciantes sociales: Las sociedades organizadas bajo forma mercantil tienen la calidad de comerciantes, cualquiera que sea su objeto.

LEY DEL IMPUESTO SOBRRE LA RENTA (ISR)

Definiciones El Impuesto Sobre la Renta es un gravamen directo que se aplica a la renta que obtengan en el país todas las personas o empresas, guatemaltecas o extranjeras, domiciliadas o no en el territorio nacional, así como cualquier ente, patrimonio o bien que especifique la ley y que provenga de la inversión de capital, del trabajo o de la combinación de ambos (Art. 1, Decreto 26-92).

Financiera

Sistema de información que expresa en términos cuantitativos y monetarios las transacciones que realiza la entidad, con el fin de proporcionar información útil, oportuna y exacta a usuarios internos y externos para la toma de decisiones. Es útil para usuarios externos como: acreedores, accionistas, analistas, intermediarios financieros, inversionistas y organismos reguladores. Y para usuarios internos como directores generales, gerentes de área, jefes de departamento, entre otros. Regulada por principios de contabilidad que circunscriben la presentación de la información financiera de forma uniforme y consistente que permite su comparabilidad, para análisis de la misma.

LEY DEL IMPUESTO AL VALOR AGREGADO (IVA)

Causa del Impuesto (Hecho Generador): la venta, permuta, arrendamiento y donación, tanto de bienes muebles como inmuebles; la prestación de servicios (excepto los prestados por empleados); las importaciones de bienes; la destrucción, pérdida, retiro o faltante de mercaderías en inventario.

Base Imponible (Base de cálculo): En las ventas: El precio menos descuentos más reajustes y recargos financieros. En las importaciones: Valor CIF (costo de la mercadería importada más seguro y flete) más derechos arancelarios. En los arrendamientos: El valor de la renta más otros recargos, si los hubiere.

Tipo Impositivo (Tarifas): Tarifa única: 12% sobre la base imponible. La tarifa del impuesto en todos los casos debe estar incluida en el precio de venta de los bienes o el valor de los servicios.

TIPOS DE INFORMACIÓN CONTABLE

El propósito básico de la contabilidad es proveer información útil acerca de una entidad económica, para facilitar la toma de decisiones de sus diferentes usuarios (accionistas, acreedores, inversionistas, clientes, administradores y gobierno).

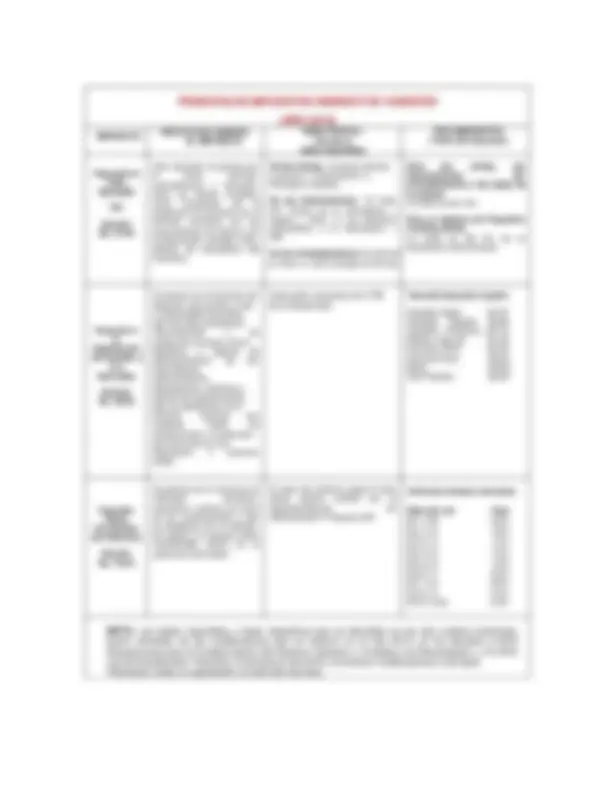

PRINCIPALES IMPUESTOS INDIRECTOS VIGENTES (AÑO 2015) IMPUESTO HECHO QUE GENERA EL IMPUESTO^ BASE PARA EL CÁLCULO (Base Imponible)

TIPO IMPOSITIVO (Tarifa del Impuesto)

Impuesto al Valor Agregado IVA Decreto No. 27- 92

Este impuesto se genera por la venta, permuta, arrendamiento y donación, tanto de bienes muebles, como inmuebles; por la prestación de servicios (en el territorio nacional); por las importaciones de bienes; por la destrucción, pérdida, retiro, faltante de mercadería del inventario

En las Ventas.- El precio del bien o servicio (-) Descuentos (+) Recargos y Ajustes. En las Importaciones.- El Valor CIF (Costo de la mercadería + seguro + flete) (+) los derechos arancelarios a la importación – DAI. En los Arrendamientos.- El valor de la renta (+) otros recargos si los hay.

Para las ventas, las importaciones, los arrendamientos y las bajas de inventario La tarifa es del 12% Para el régimen de Pequeños Contribuyentes La tarifa es del 5% de la facturación total mensual.

Impuesto a la Distribución de Petróleo y sus Derivados Decreto No. 38- 92

Se genera en el momento del despacho del petróleo crudo y combustibles derivados, que han sido previamente nacionalizados o de producción nacional, de los depósitos o lugares de almacenamiento de los importadores, almacenadores, distribuidores, refinerías o plantas de transformación, para su distribución en el territorio nacional por cualquier medio de transportación o conducción, así como para su uso, disposición, o consumo propio.

Cada galón americano de 3. litros despachado

Tasa del impuesto X galón Gasolina Súper Q4. Gasolina Regular Q4. Gasolina P/Aviones Q4. Diésel y Gas Oíl Q1. Kerosina (DPK) Q0. Kerosina Avjet Q0. Nafta Q0. Gas Propano Q0.

Impuesto Sobre Circulación de Vehículos Decreto No. 70- 94

Se genera por la tenencia de vehículos terrestres, marítimos o aéreos por parte de los contribuyentes y que se desplacen en el territorio, las aguas y el espacio aéreo comprendido dentro de la soberanía del Estado.

El valor del vehículo según la lista oficial vigente emitida por la Superintendencia de Administración Tributaria-SAT

Vehículos livianos terrestres Años de uso Tasa De 1 año 2.0% De 1 a 2 1.8% De 2 a 3 1.6% De 3 a 4 1.4% De 4 a 5 1.2% De 5 a 6 1.0% De 6 a 7 0.8% De 7 a 8 0.6% De 8 a 9 0.4% De 9 a más 0.2%

NOTA: Las bases imponibles y tasas impositivas que se describen en los dos cuadros anteriores, fueron extraídas de las modificaciones que se hicieron en el año 2012, en los decretos 4- 2012 Disposiciones para el Fortalecimiento del Sistema Tributario y Combate a la Defraudación; y 10- 2012 Ley de Actualización Tributaria. Si durante el año 2015, se hicieron modificaciones a las leyes Tributarias, estas no aparecerán en este libro de texto.

EJEMPLOS DE CÓMO CALCULAR ALGUNOS IMPUESTOS INDIRECTOS

- El comerciante “PP”, que está inscrito en el régimen general del IVA en el presente mes tiene facturas de compra por Q.125, 870.00 con el IVA incluido; y facturas de venta por Q.141, 400.00 con e IVA incluido. Determinar el valor de su Obligación Tributaria.

Solución Primero separamos del valor de las facturas, tanto de compra como de venta, el valor del IVA, y esto lo logramos dividiendo el valor de las facturas entre 1.12, así:

Facturas de Compra Q.125,870.00/1.12= Q 112, 383.93 (Facturas de compra sin IVA) Facturas de Venta Q.141, 400.00/1.12 = Q 126, 250.00 (Facturas de venta sin IVA)

Luego multiplicamos el Valor de la mercadería sin IVA por el 12% que es la tarifa del IVA, actualmente.

Ventas sin IVA Q 126, 250.00 X 12%= Q 15,150.00 (IVA Débito) Compras sin IVA Q112, 383.93 X 12% = Q 13,486.07 (-) (IVA Crédito)

Respuesta: La Obligación Tributaria es Q 1,663.93 (IVA por Pagar a la SAT)

- El mes pasado la comerciante “BB” quien está inscrito en el régimen general del IVA, obtuvo un remanente de IVA crédito (=IVA su favor) por valor de Q. 275.00; en el presente mes tiene facturas de compra por Q. 27, 500.00 con el IVA. incluido; y facturas de venta por Q. 29, 475.00 con el IVA. incluido. Determinar si le corresponde Obligación Tributaria o si por el contrario le corresponde Remanente de Crédito Fiscal. Solución

Facturas de Venta Q 29, 475.00/1.12 = Q 26, 316.96 (Facturas de compra sin IVA) Facturas de Compra Q 27, 500.00 /1.12 = Q 24, 553.57 (Facturas de venta sin IVA) Valor de las Ventas sin IVA Q 26, 316.96 X 12% = Q 3, 158.04 (IVA Débito) Valor de las Compras sin IVA Q 24, 553.57 X 12%= Q 2, 946.43 (-) (IVA Crédito) Diferencia entre IVA Débito e IVA Crédito = Q 211. (-) Remanente de IVA Crédito = Q 275.00 (-)

Respuesta: Todavía existe un remanente de crédito fiscal para el próximo periodo de: = Q 63. (Remanente de crédito fiscal)

Se pide calcular el valor de IVA de la importación, sabiendo que el tipo de cambio utilizado por la SAT para ese día fue de Q.8.00 X US$.1.00.

Solución Primero debemos convertir a quetzales los dólares gastados aplicando el tipo de cambio que se indica en el problema que es de Q8.00 X US$1.00, así:

Valor de la Mercadería US$ 20, 000.00 X Q 8.00 = Q 160, 000. (+)Valor del Flete US$ 300.00 X Q 8.00 = Q 2, 400.00 (+) (+)Valor de la Salida Aduanal US$ 30.00 X Q8.00 = Q 240.00 (+) (+)Valor del Seguro US$ 200.00 X Q.8.00 = Q 1,600.00 (+) Valor de la Sumatoria = Q 164,240.00 X 10% de DAI = Q16, 424. (+) Valor de los Derechos Arancelarios (DAI) = Q 16, 424. Base para el cálculo del IVA en esta importación = Q 180, 664.00 X 12% Tarifa del IVA Respuesta: El IVA Crédito en esta importación es de Q 21,679.

LA CUENTA

En su concepto material, Cuenta es una nota literal y numérica que contiene el detalle de las operaciones económicas de la empresa en relación con una persona, cosa o acto cualquiera. Las cuentas más comunes en la contabilidad de una empresa individual de carácter comercial se clasifican en: cuentas patrimoniales, cuentas de resultados, cuentas de regularización, cuentas de orden, cuentas auxiliares.

a) Cuentas Patrimoniales: Son las que representan los distintos componentes del patrimonio. Se conocen también como cuentas de Balance de Situación General o cuentas de inventario, ya que estos dos estados financieros están integrados por estas cuentas, se clasifican en cuentas de activo (valores, bienes y derechos), cuentas de pasivo (compromisos y obligaciones).

Cuentas de Activo: Son las que representan los bienes y derechos que posee una empresa, se clasifican en activo corriente y activo no corriente. El orden para registrar las cuentas serían primero las cuentas de activo corriente, luego las de activo no corriente.

Activo Corriente: Comprende las cuentas que registran el efectivo, depósitos bancarios, los derechos que tiene la empresa de cobrar lo que le deben a un plazo no mayor de un año.

Activo No Corriente: Comprende las cuentas que registran bienes que la empresa ha adquirido para su servicio y que son de larga duración, así como documentos de valor que se van a cobrar en un plazo mayor de un año.

Cuentas del Pasivo: Son las que representan las deudas u obligaciones que tiene que pagar una empresa a corto o a largo plazo.

Pasivo Corriente: Comprende las cuentas que registran las deudas que por cualquier motivo la empresa tiene que pagar a un plazo no mayor de un año. Pasivo No Corriente: Comprende las cuentas que registran las deudas que por cualquier motivo la empresa tiene que pagar a un plazo mayor de un año.

TERMINOLOGIA DE LA CUENTA

Cuenta

En contabilidad el término cuenta, es el título que se usa para clasificar los derechos, obligaciones, bienes, gastos e ingresos que integran el patrimonio de una empresa. Dicho término sirve de medio a la contabilidad para identificar e ir acumulando las diversas transacciones u operaciones que se llevan a cabo en un negocio determinado. Cuando alguien se refiera a una cuenta, realmente está identificando un rubro que integra los estados financieros. En el caso del balance general se compone de activo, pasivo y capital. El estado de resultados está integrado por ingresos y gastos. Dicho en otras palabras, la cuenta se utiliza atendiendo la naturaleza de las distintas operaciones que se realizan en un negocio.

Partes de que consta la cuenta

Los movimientos de las cuentas pueden representarse en un folio o en doble folio. El uso de la “T” gráfica es únicamente para fines didácticos.

“T” Gráfica: Se colocan dos columnas básicas, que son importantes para registrar las operaciones de los negocios. En estas columnas, se registran los aumentos y las disminuciones que se llaman movimientos. Las columnas se identifican con el nombre de debe y haber, o bien, cargo y abono. Según la naturaleza de la cuenta, el lado que se utiliza para registrar los aumentos y las disminuciones será diferente.

RECONOCIMIENTO DE CUENTAS CONTABLES

Todas las cuentas que representen valores por bienes materiales o materializados , es decir, que se pueden ver con los ojos y tocar con las manos y que son propiedad del comerciante al cual se le lleva la contabilidad, son cuentas de ACTIVO , por ejemplo: Dinero, casas, locales comerciales, mobiliario y equipo, vehículos, etc.

CLAVES PARA RECONOCER CUENTAS DE ACTIVO

Todas las cuentas que representen derechos para el comerciante al cual se le lleva la contabilidad son cuentas de ACTIVO. El derecho se origina cuando el comerciante entrega bienes o servicios a otras personas y éstas se los quedan a deber formando así, sus cuentas por cobrar (Clientes, Deudores, Documentos por Cobrar). Esto sucede así, pues si el comerciante vende al crédito bienes o servicios, esto le da el derecho a cobrar a sus deudores en un futuro.

Los gastos anticipados también forman parte del ACTIVO del comerciante ya que son considerados como derechos. Por ejemplo el pago por anticipado de 4 meses del alquiler del local que ocupa el negocio, le da derecho al comerciante de hacer uso del inmueble durante esos cuatro meses sin pagar otro centavo demás durante ese tiempo. (También los Seguros Pagados Anticipadamente)

Toda cuenta que lleve incluida la frase “Por Cobrar” es ACTIVO : o sea que el comerciante (o la empresa) al cual se le lleva la contabilidad, va a cobrar deudas en un futuro próximo; y no como a veces erróneamente se piensa, que a la empresa se lo van a cobrar. Por ejemplo: Documentos por Cobrar, Alquileres por Cobrar, Intereses por Cobrar, son cuentas de ACTIVO.

CLAVES PARA RECONOCER CUENTAS DE PASIVO

Todas las cuentas que representen obligación o deuda en contra para el comerciante al cual se le lleva la contabilidad son cuentas de PASIVO. La obligación o deuda se origina desde el momento que el comerciante recibe bienes o servicios por parte de otras personas, y éste los queda a deber, es decir, se compromete a pagarlos en un futuro. (Proveedores, Acreedores, Documentos a Pagar, etc.) Las cuentas que representen el dinero cobrado anticipadamente por parte del comerciante al cual se le lleva la contabilidad, y por cualquier concepto también se clasifican como cuentas de PASIVO. Por ejemplo, el cobro por anticipado del alquiler de un local comercial propiedad del comerciante, lo obliga a proporcionar el servicio de arrendamiento a la persona de quien recibió el dinero anteriormente.

Ejemplo

CUENTAS

CONTABLES

ESTADO DE

COSTO DE

PRODUCCIÓN

ESTADO DE

RESULTADOS

ESTADO DE

SITUACIÓN

FINANCIERA

DEBE HABER PÉRDIDA GANANCIA ACTIVO PASIVO

ACREEDORES X

AGUINALDOS X

BANCOS X

COMISIONES X

COMPRAS

MATERIA PRIMA X

MATERIA PRIMA

FINAL X

INTERESES

DEVENGADOS X

PRIMA SOBRE

ACCIONES

Definiciones de las cuentas:

ACREEDORES: es aquella persona o empresa que recibe un dinero que ha sido adeudado como consecuencia de la concesión de un bien o servicio

AGUINALDOS: remuneración que recibe el trabajador más allá de los doce salarios mensuales que obtiene al año.

¿Cómo afectó la Contabilidad a estos emprendedores?

En una organización pueden existir varios sistemas de información para propósitos diferentes. La contabilidad es un sistema de información particular, que proporciona información acerca de las consecuencias económicas y financieras de las empresas. Y precisamente, el objetivo de la contabilidad es generar y comunicar información útil para la oportuna toma de decisiones de los diferentes usuarios de la información contable. Ahora bien, no todas las decisiones que se toman en el mundo de los negocios son tan simples como las que se toman en la vida diaria; regularmente, nos encontramos con problemas que necesitan algo más que el sentido común y la experiencia para poder ofrecer una solución satisfactoria.

Entonces, ¿cuál es el camino correcto para orientar la toma de decisiones precisa? En principio, es posible agrupar los diversos problemas de naturaleza financiera que puedan presentarse en un negocio, en tres grandes categorías: Operación, inversión y financiamiento. Surgiendo tres interrogantes básicas que normalmente son elementos de análisis y evaluación en el mundo de los negocios: ¿Qué producto o servicio se va a adquirir? ¿De dónde se obtendrán los recursos necesarios para adquirirlos? ¿Cuál es la meta con ese producto o servicio?

Tipos de decisiones Decisiones de operación: las actividades como producción de bienes o prestación de servicios, distribución de productos y otras, son propias de la operación del negocio. ¿Cuál será el precio de venta? ¿Cuál es el costo del producto? ¿Cuál es el margen de utilidad? Decisiones de inversión: estas decisiones implican la adquisición de nuevos bienes como terrenos, maquinarias, equipos de transporte, marcas y patentes. También, incluyen inversión en valores negociables, préstamos otorgados. Así mismo, la decisión de realizar los activos que se poseen en función a la vida útil de los mismos, la tecnología o comportamiento del mercado bursátil. ¿Es conveniente comprar maquinaria adicional para mejorar las ventas? ¿Qué alternativa de inversión genera mayor rendimiento?

Decisiones de financiamiento: un negocio requiere de financiamiento para comenzar a operar y continuar de acuerdo con sus planes. ¿De qué forma puedo financiar mi idea?

Desarrolle un esquema del proceso para la toma de decisiones para una persona que se dedica a la prestación de servicios de transporte.

Caso I

Desarrolle un esquema del proceso para la toma de decisiones para una persona que se dedica a la compra venta de electrodomésticos.

Caso II

REPORTE No. 2

PARTE 1. (Parte conceptual)

Realizar un cuadro sinóptico con el tema “aspectos legales que reglamentan la actividad contable” Realizar un esquema de los tipos de información financiera Visite el portal de la SAT e investigue que impuestos están válidos en la actualidad Realizar un cuadro sinóptico con las claves para reconocer las diferentes cuentas contables (cuentas de activo, pasivo y capital) Realice una síntesis (aspectos importantes de la presentación de la Ley decreto 10-2010) Ley del ISR.

PARTE 2. (Parte práctica) Clasificar las cuentas en debe, haber, pérdida, ganancia, activo o pasivo. Defina cada una de las mismas

Clasificar las cuentas en debe, haber, pérdida, ganancia, activo o pasivo.

CUENTAS CONTABLES

ESTADO DE COSTO DE PRODUCCIÓN

ESTADO DE RESULTADOS

ESTADO DE SITUACIÓN FINANCIERA DEBE HABER PÉRDIDA GANANCIA ACTIVO PASIVO PRIMA DE SEGUROS NO VENCIDOS MATERIA PRIMA DESTRUIDA VIÁTICOS PROVEEDORES MAQUINARIA ALMACÉN DE ENVASES IVA POR PAGAR FALTANTE DE CAJA INVENTARIO DE ARTICULOS EN PROCESO ALQUILERES COBRADOS POR ANTICIPADO COMPRAS DE MATERIA PRIMA DIVIDENDO GANADOS

Escribir una definición de cada cuenta.

Inversión de valores Intereses cobrados por anticipado Gastos de Constitución Fuerza motriz IVA Deudores no comerciales Propaganda pagada por anticipado Señor Y (cuenta personal) Socio Acreedor Suministros

- El comerciante “PP”, que está inscrito en el régimen general del IVA en el presente mes tiene facturas de compra por Q.150, 000.00 con el IVA incluido; y facturas de venta por Q.141, 400.00 con e IVA incluido. Determinar el valor de su Obligación Tributaria.

- El mes pasado la comerciante “BB” quien está inscrito en el régimen general del IVA, obtuvo un remanente de IVA crédito (=IVA su favor) por valor de Q. 100.00; en el presente mes tiene facturas de compra por Q. 25, 500.00 con el IVA. incluido; y facturas de venta por Q. 35, 000.00 con el IVA. incluido. Determinar si le corresponde Obligación Tributaria o si por el contrario le corresponde Remanente de Crédito Fiscal.