¡Descarga practica irpf y más Ejercicios en PDF de Derecho Financiero y Tributario solo en Docsity!

IMPUESTO SOBRE LA RENTA DE LAS

PERSONAS FÍSICAS (I)

FUNDAMENTOS Y

SUJECIÓN AL IMPUESTO

1. FUNDAMENTOS

EVOLUCIÓN:EVOLUCIÓN:

IMPUESTOS DE PRODUCTO (1900/1964)IMPUESTOS DE PRODUCTO (1900/1964)

IMPUESTO SINTÉTICO (1978)IMPUESTO SINTÉTICO (1978)

IMPUESTO ANALÍTICO (1985/1991/2002)IMPUESTO ANALÍTICO (1985/1991/2002)

IMPUESTO DUAL (2006)

IMPUESTO DUAL (2006)

FAMILIA/PERSONA; TARIFA/TIPO ÚNICOFAMILIA/PERSONA; TARIFA/TIPO ÚNICO

FUENTES:FUENTES:

(LEY 40/1998, LEY 46/2002): RDL 5/2004; RD 1775/2004(LEY 40/1998, LEY 46/2002): RDL 5/2004; RD 1775/

LEY 35/2006LEY 35/2006 , DE 28 DE NOVIEMBRE; LEY 26/2014 Y, DE 28 DE NOVIEMBRE; LEY 26/2014 Y

RDL 9/2015;

RDL 9/2015;

RD 439/

RD 439/

LEYES DE PRESUPUESTOS Y LEYES ESPECIALESLEYES DE PRESUPUESTOS Y LEYES ESPECIALES

LEY 22/2009LEY 22/

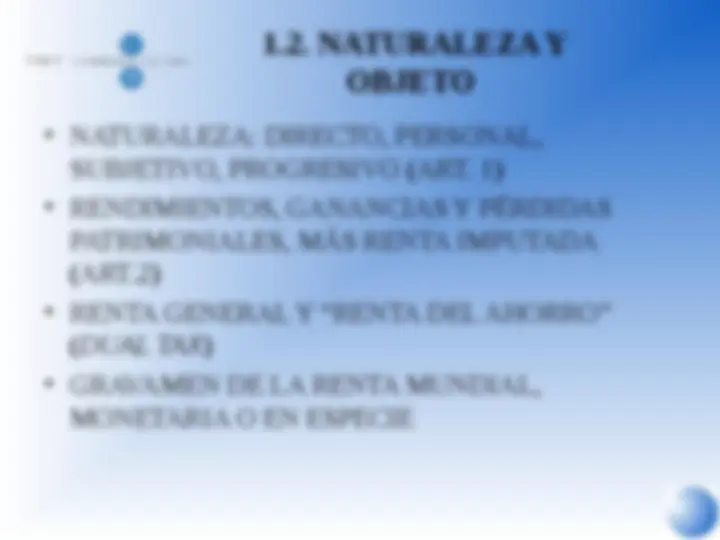

1.2. NATURALEZA Y

OBJETO

NATURALEZA: DIRECTO, PERSONAL,

SUBJETIVO, PROGRESIVO (ART. 1)

RENDIMIENTOS, GANANCIAS Y PÉRDIDAS

PATRIMONIALES, MÁS RENTA IMPUTADA

(ART.2)

RENTA GENERAL Y “RENTA DEL AHORRO”

( DUAL TAX )

GRAVAMEN DE LA RENTA MUNDIAL,

MONETARIA O EN ESPECIE

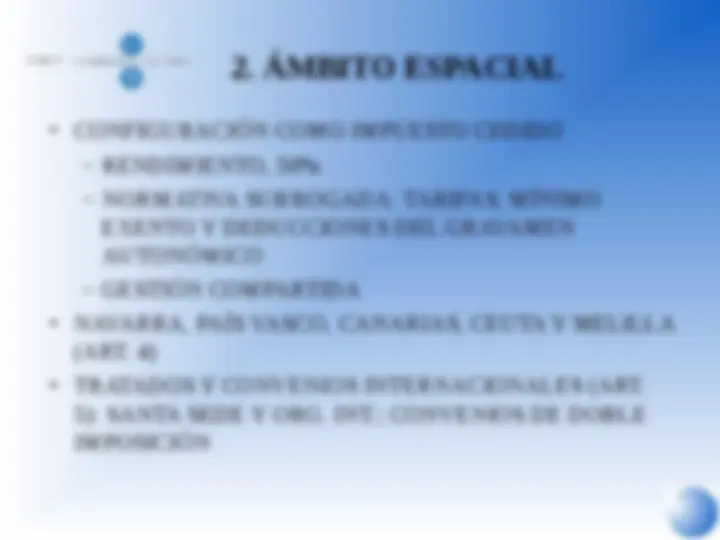

2. ÁMBITO ESPACIAL

- (^) CONFIGURACIÓN COMO IMPUESTO CEDIDO

- (^) RENDIMIENTO, 50%

- (^) NORMATIVA SUBROGADA: TARIFAS, MÍNIMO

EXENTO Y DEDUCCIONES DEL GRAVAMEN

AUTONÓMICO

- GESTIÓN COMPARTIDA

- (^) NAVARRA, PAÍS VASCO, CANARIAS, CEUTA Y MELILLA

(ART. 4)

- (^) TRATADOS Y CONVENIOS INTERNACIONALES (ART.

5): SANTA SEDE Y ORG. INT.; CONVENIOS DE DOBLE

IMPOSICIÓN

3.2.- EXENCIONES

- (^) LISTA CERRADA DE 23 RENTAS EXENTAS (ART. 7)

- (^) INDEMNIZACIONES:

- TERRORISMO; VIH; HEPATITIS C; GUERRA CIVIL; ADMINISTRACIÓN

- (^) DAÑOS PERSONALES , ACCIDENTES: CUANTÍA LEGAL

- (^) DESPIDO, OBLIGATORIAS; DESVINCULACIÓN EFECTIVA [2014]

- (^) PRESTACIONES SOCIALES Y FAMILIARES

- (^) INCAPACIDAD PERMANENTE, ABSOLUTA O EQUIVALENTE, RMI

- (^) HIJOS A CARGO, NACIMIENTO, ORFANDAD, ACOGIDA, SEPELIO

- (^) ALIMENTOS, DEPENDENCIA, BECAS PÚBLICAS O ASIMILADAS

- DEPORTISTAS DE ALTO NIVEL (60.100 €) Y MISIONES DE PAZ

- (^) PRESTACIONES DE DESEMPLEO EN FORMA DE CAPITAL

- (^) PREMIOS RELEVANTES, DE LOTERÍAS Y DE LA ONCE [2.500/20%]

- (^) RENDIMIENTOS DE TRABAJOS REALIZADOS EN EL EXTRANJERO

- (^) PLANES INDIVIDUALES DE AHORRO

- (^) SUBVENCIONES AGRÍCOLAS Y FORESTALES (DISP. AD. 4ª Y 5ª)

- (^) DISPOSICIÓN DE VIVIENDA (DISP. AD. 15ª) Y COBERTURA HIPOTECAS

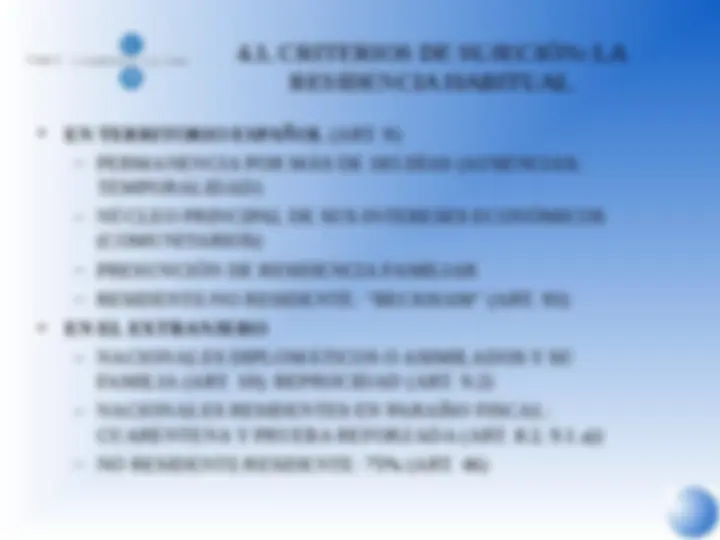

4.- SUJETOS PASIVOS

- (^) CONTRIBUYENTE:

- (^) PERSONA FÍSICA CON RESIDENCIA HABITUAL (ART. 8)

- (^) OPCIÓN POR TRIBUTACIÓN CONJUNTA: LA UNIDAD FAMILIAR

(ART.82)

- (^) VECINDAD AUTONÓMICA (ART. 72):

- (^) PERMANENCIA (VIVIENDA HABITUAL)

- (^) CENTRO DE INTERESES: TRABAJO, INMUEBLES, AA.EE.

- (^) ÚLTIMA RESIDENCIA

- (^) RÉGIMEN ESPECIAL DE ATRIBUCIÓN DE RENTAS (ARTS. 86-91)

- SUJETOS PASIVOS QUE EFECTÚAN RETENCIONES (ART. 99.2)

4.2. CRITERIOS DE ATRIBUCIÓN:

INDIVIDUALIZACIÓN DE RENTAS

(ART. 11)

DE ACUERDO CON SU ORIGEN O FUENTE:

TRABAJO: GENERACIÓN O

RECONOCIMIENTO

CAPITAL: TITULARIDAD

ACTIVIDADES ECONÓMICAS: REALIZACIÓN,

QUIENES FIGUREN COMO TITULARES

GANANCIAS PATRIMONIALES: TITULARIDAD

O DERECHO A SU OBTENCIÓN

5.1.- PERÍODO IMPOSITIVO Y

DEVENGO

(^) PERÍODO IMPOSITIVO:

AÑO NATURAL (ART. 12.1)

- (^) PERÍODO CORTO POR FALLECIMIENTO (ART. 13.1)

- DEVENGO: 31 DE DICIEMBRE O FECHA DEL

FALLECIMIENTO (ARTS. 12.2 Y 13.2)

IMPUESTO SOBRE LA RENTA DE LAS

PERSONAS FÍSICAS (II)

CUANTIFICACIÓN DEL IMPUESTO

RENDIMIENTOS (17-32) GANANCIAS Y PÉRDIDAS

PATRIMONIALES (33-38)

TRABAJO

(17-20 )

CAPITAL

(21-26)

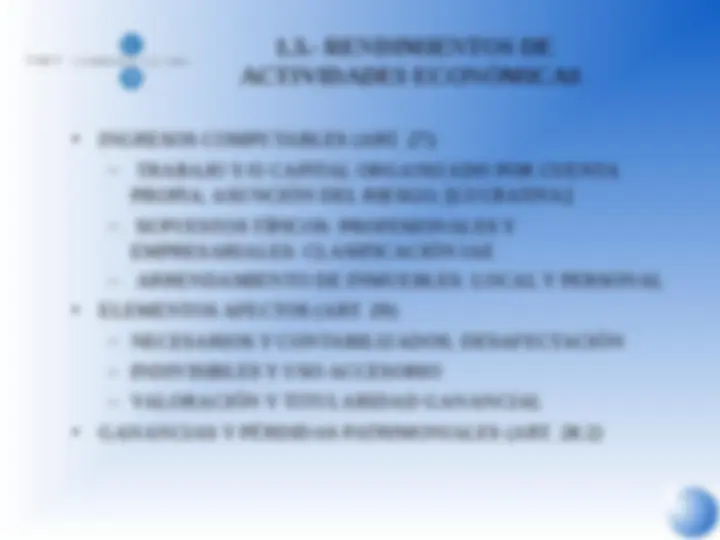

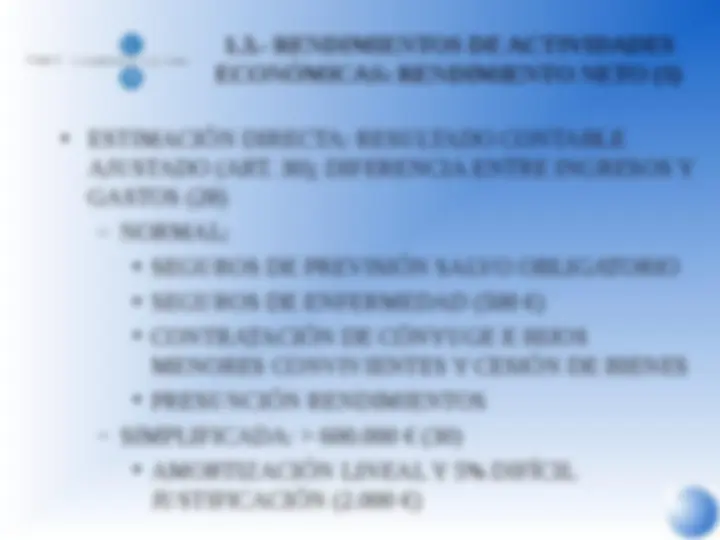

ACTIVIDADES

ECONÓMICAS

(27-32)

TÍPICOS

ASIMILADOS

INMOBILIARIO

MOBILIARIO

PROFESIONALES

EMPRESARIALES

PLUSVALÍAS

MINUSVALÍAS

OTRAS

GANANCIAS

Y PÉRDIDAS

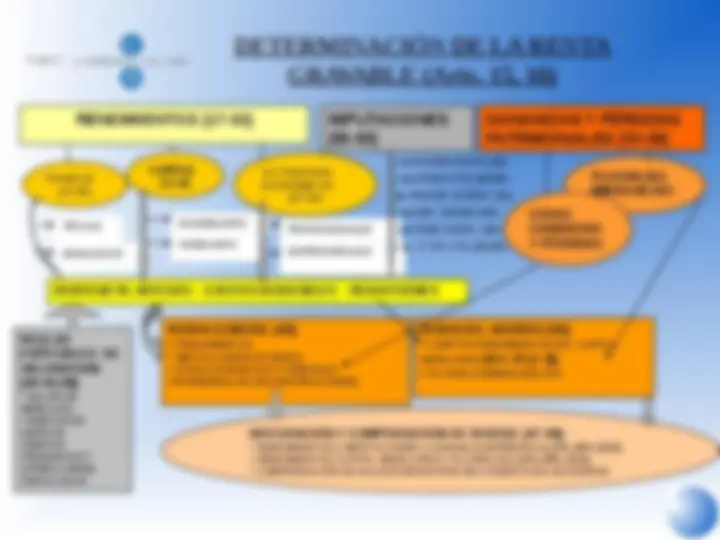

RENTA GENERAL (45):

- RENDIMIENTOS

- (^) IMPUTACIONES DE RENTA

- (^) OTRAS GANANCIAS Y PÉRDIDAS

PATRIMONIALES (INCORPORACIONES)

RENTA NETA: INTEGRO – GASTOS DEDUCIBLES – REDUCCIONES

INTEGRACIÓN Y COMPENSACIÓN DE RENTAS (47-49):

- (^) RENDIMIENTOS ± IMPUTACIONES ± GANANCIAS/PÉRDIDAS (10%-25%:2018)

- (^) RENDIMIENTOS CAPITAL MOBILIARIO ± PLUSVALÍAS (10%-25%:2018)

- (^) COMPENSACIÓN DE SALDOS NEGATIVOS EN 4 EJERCICIOS SUCESIVOS

RENTA DEL AHORRO (46):

- CIERTOS RENDIMIENTOS DEL CAPITAL

MOBILIARIO [Art. 25 (1-3)]

REGLAS

ESPECIALES DE

VALORACIÓN

(40-43;28):

MERCADO

ESPECIE

PRESUNTAS Y

OPERACIONES

VINCULADAS

DETERMINACIÓN DE LA RENTA

GRAVABLE (Arts. 15, 16)

IMPUTACIONES

(85-93)

ATRIBUCIÓN (86-90)

TRAB. DESPL. (93)

INMOBILIARIAS (85)

TRANSP. INTERN. (91)

DER. IMAGEN (92)

II. INV. COL (94-95)

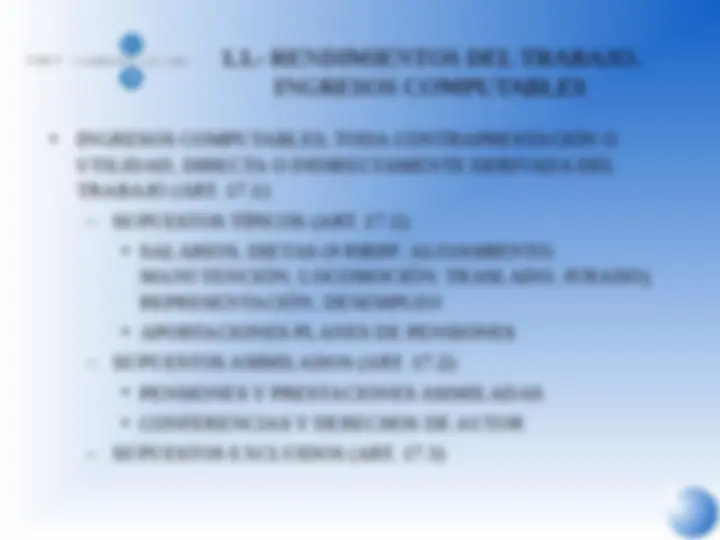

1.1.- RENDIMIENTOS DEL TRABAJO.

RETRIBUCIONES EN ESPECIE

1.1.- RENDIMIENTOS DEL TRABAJO.

RENDIMIENTO NETO

• REDUCCIONES POR IRREGULARIDAD (30%) (ART. 18)

– PLAZO DE GENERACIÓN SUPERIOR A 2 AÑOS

– NO OBTENCIÓN PERIÓDICA O RECURRENTE

LÍMITE DE 300.000 €; ADMINISTRADORES

GASTOS DEDUCIBLES (ART. 19)

COTIZACIONES Y CUOTAS SINDICALES, Y

PROFESIONALES (500 €) Y DEFENSA JURÍDICA (300 €)

2.000 €/2.000 €/DISCAPACIDAD: LÍMITE CERO

REDUCCIÓN SUBSISTENCIA (ART. 20):

LÍMITES: 14.450 € (6.500 €)

CUANTÍA: 0-3.700 € (11.250 €)

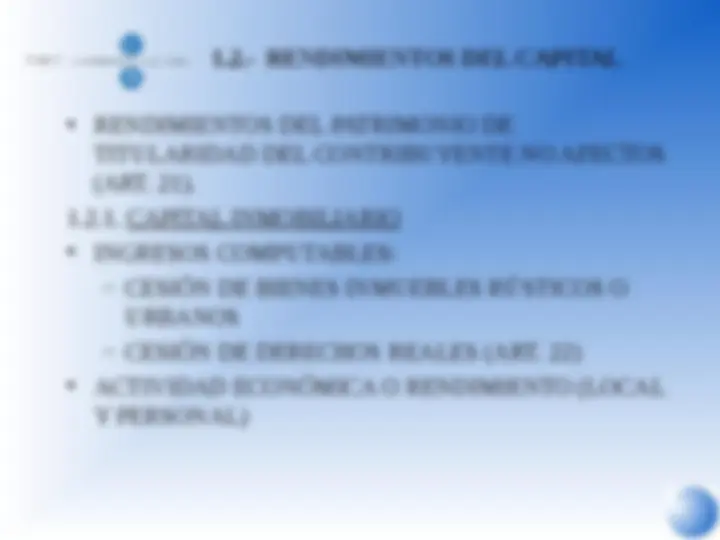

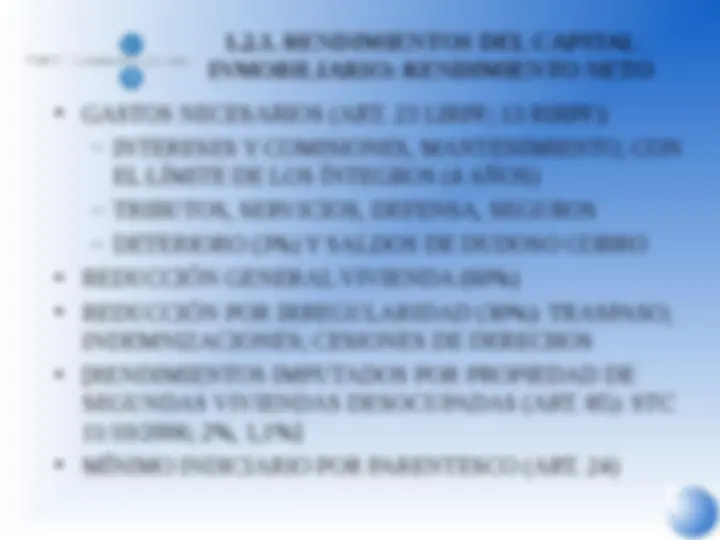

1.2.1. RENDIMIENTOS DEL CAPITAL

INMOBILIARIO: RENDIMIENTO NETO

• GASTOS NECESARIOS (ART. 23 LIRPF; 13 RIRPF):

INTERESES Y COMISIONES, MANTENIMIENTO, CON

EL LÍMITE DE LOS ÍNTEGROS (4 AÑOS)

TRIBUTOS, SERVICIOS, DEFENSA, SEGUROS

– DETERIORO (3%) Y SALDOS DE DUDOSO COBRO

• REDUCCIÓN GENERAL VIVIENDA (60%)

REDUCCIÓN POR IRREGULARIDAD (30%): TRASPASO;

INDEMNIZACIONES; CESIONES DE DERECHOS

[RENDIMIENTOS IMPUTADOS POR PROPIEDAD DE

SEGUNDAS VIVIENDAS DESOCUPADAS (ART. 85): STC

11/10/2006; 2%, 1,1%]

MÍNIMO INDICIARIO POR PARENTESCO (ART. 24)

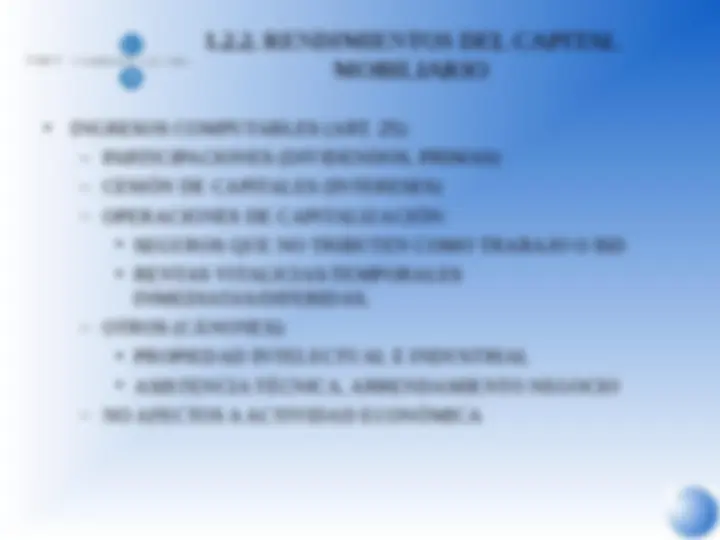

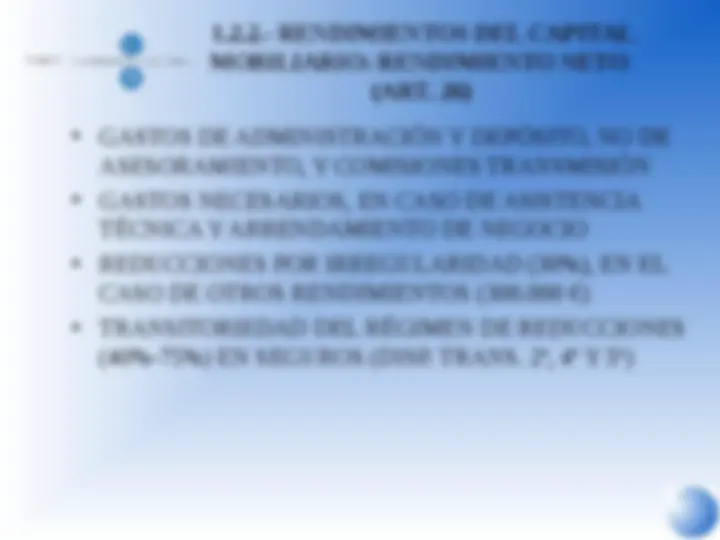

1.2.2. RENDIMIENTOS DEL CAPITAL

MOBILIARIO

- (^) INGRESOS COMPUTABLES (ART. 25):

INMEDIATAS/DIFERIDAS,

- (^) OTROS (CÁNONES):

- (^) PROPIEDAD INTELECTUAL E INDUSTRIAL

- (^) ASISTENCIA TÉCNICA, ARRENDAMIENTO NEGOCIO

- NO AFECTOS A ACTIVIDAD ECONÓMICA