¡Descarga Practicas Contables y más Ejercicios en PDF de Contabilidad solo en Docsity!

Prácticas contables

CAPÍTULO I

Fundamentos y principios contables

CAPÍTULO II

Activo corriente

CAPÍTULO III

Activo no corriente

CAPÍTULO IV

Pasivo y patrimonio

CAPÍTULO V

Estado de pérdidas y ganancias

CAPÍTULO VI

Los estados de evolución del

patrimonio y de ganancias retenidas

CAPÍTULO VII

El efectivo empresarial

CAPÍTULO VIII

Estados financieros combinados

y consolidados

CAPÍTULO IX

Adopción de las NIIF por vez primera

2 Contabilidad general

- PRÁCTICA 1.

Ecuación contable - Cambios en el activo, pasivo y patrimonio

El señor Luis Paredes, propietario de la empresa de servicios XYZ, dispone de los siguientes recursos al iniciar sus operaciones: dinero en caja $12.850,00; dinero en bancos $10.000,00; muebles de oficina $10.000,00; derechos de cobro $13.000,00; deudas con terceras personas $4.350,00. Durante el mes de enero del año 200X, realiza las siguientes operaciones que afectan la ecuación contable:

1. Paga con cheque el 20% de la deuda a terceras personas. 2. Ingresa a caja $1.300,00 por concepto de servicios prestados a clientes. 3. Realiza el cobro de las cuentas pendientes, valor que se deposita inmediatamente en la cuenta ban- caria de la empresa. 4. Compra equipo de computación para uso de la empresa, avaluado en $3.600,00, cuyo pago realiza así: abona con cheque el 30% y por el saldo firma una letra de cambio a 90 días de plazo. 5. Cancela con cheque los siguientes conceptos: $230,00 por servicios básicos, $500,00 por arriendo de oficinas, $100,00 por mantenimiento de oficinas y $290,00 por sueldos de personal. 6. Recibe como socio al señor Alejandro Rivandencira, con un aporte de $5.000,00 en efectivo. Se requiere: a) Realizar las operaciones desde el momento en que inició la empresa, y la ecuación contable con los efectos en el activo, el pasivo y el patrimonio, e indicar la conclusión en cada caso. b) Preparar un cuadro con el resumen final de los cambios que sufren: el activo, el pasivo y el patri- monio, por efectos de cada transacción.

PRÁCTICA 1.

Ecuación contable - Análisis del equilibrio contable

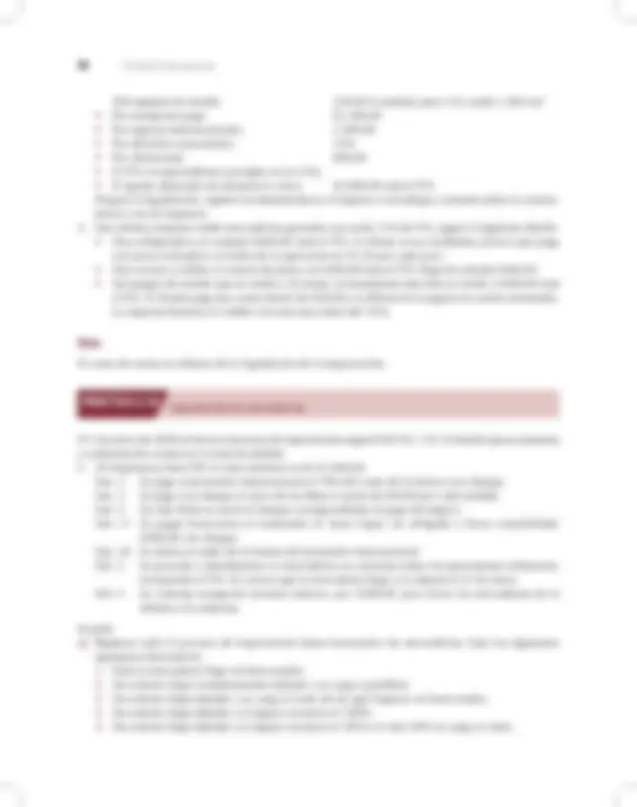

A continuación se presentan en filas las cifras totales del activo, el pasivo y el patrimonio de la empresa El Ganador, en diferentes momentos de su actividad comercial. Determine el valor que debe ir en cada uno de los casilleros vacíos, hasta alcanzar el equilibrio para cada caso. EMPRESA COMERCIAL EL GANADOR ACTIVO = PASIVO + PATRIMONIO 1 325.500 145.500 180. 2 322.200 172.000 150. 3 167.350 123.500 43. 4 402.000 43.850 265. 5 148.750 3.750 145. 6 87.500 42.500 45. 7 158.600 28.600 130. 8 84.500 24.500 60.

Notas

- Recuerde que siempre debe mantenerse el equilibrio en la ecuación contable.

- Si se produce un incremento o disminución en el activo, deberá existir un incremento o disminución en el pasivo o el patrimonio por el mismo valor. C A P Í T U L O I 2 Contabilidad general

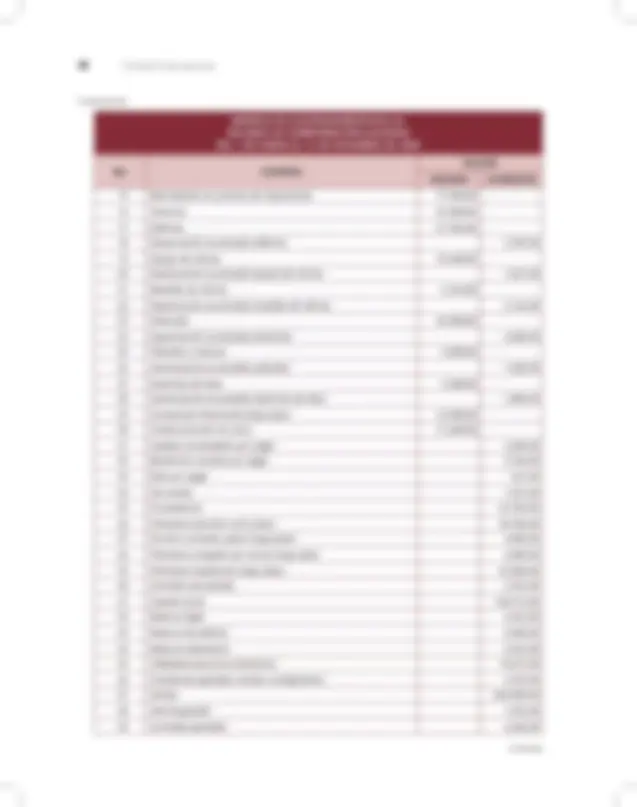

ACTIVIDAD NOMBRE DE LA CUENTA POR EL GRUPO SALDO BALANCE Act. Pas. Pat. Ren. Gas. Db. Cr. P y G B. G. Venta de mercaderías Arriendo de oficinas Consumo servicios básicos (luz, agua) Compra de sillón ejecutivo para gerente Compra de suministros de Of. para un año Servicios de mantenimiento de equipos Compra de repuestos de vehículos Compra de oficina para la empresa Utilidad obtenida en venta de activo fijo Pérdida ocasionada por robo Compra papelera, basurero, recogedor metálico Gastos para reorganizar la empresa Compra de maquinaria para producción Compra de repuestos para maquinaria Obligación pendiente con hipoteca aceptada L/P Deuda con hipoteca que vence en un año Rentas cobradas por anticipado Inversiones en bancos (pólizas acumulación) Publicidad pagada para un año Descuentos que se conceden a clientes Intereses pagados por préstamos Ingresos por prestación de servicios Inversión por estudios de mercado 13o., 14o. sueldos, Fondo Reserva Aportes al IESS pendientes de pago Obligaciones pagadas a proveedores Fletes de mercaderías Propaganda y promoción de mercaderías Horas extras a trabajadores Entrega de garantías Servicios de asesoría brindados Servicios bancarios Renta obtenida en inversiones (intereses) Continuación 4 Contabilidad general

PRÁCTICA 1.

Análisis del plan de cuentas y codificación

1. Consulte con las empresas del medio y obtenga dos planes de cuentas para una: a) Empresa de servicios, como centros de cómputo, lavanderías, talleres de mecánica, etc. b) Empresa comercial, como comercializadora de combustibles, almacenes de electrodomésticos, comercializadora de vehículos, supermercados, etc. 2. Con base en la información del plan de cuentas que se obtuvo anteriormente, realice las siguientes actividades: a) Reconocimiento de cuentas de: - activo y su clasificación - pasivo y su clasificación - patrimonio y su clasificación - ingresos o rentas y su clasificación - egresos o gastos y su clasificación b) Efectúe el análisis del código y especifique el sistema y método que utiliza cada una de las em- presas consultadas. c) Observe y analice la relación del nombre de la cuenta con el código respectivo. d) Comente brevemente las semejanzas y diferencias entre el plan de cuentas de la empresa comer- cial y el de la empresa de servicios.

PRÁCTICA 1.

Elaboración del plan general de cuentas

Prepare el plan de cuentas para una empresa que genera y vende servicios de lavandería. Debe indicar los supuestos básicos para desarrollar la actividad, tales como:

- Tipo de empresa: unipersonal o sociedad. - Políticas de comercialización en compra de suministros y venta de servicios. - Activos fijos que adquirirá la empresa. - Cuentas bancarias que abrirá la empresa. - Pagos anticipados que realizará la empresa. - Fuentes de financiamiento a las que recurrirá la empresa. - Gastos en que incurrirá para la operación normal. - Condiciones laborales y beneficios sociales especiales a sus empleados. - Actividades complementarias que la empresa puede desarrollar. - Tratamiento de las utilidades obtenidas. - Capacidad de colocar efectivo en inversiones financieras. - Planeación de ajustes mensuales. - Otras condiciones que crea necesarias a fin de elaborar un plan de cuentas sencillo y manejable.

PRÁCTICA 1.

Laboratorio de una empresa constituida para prestar servicios

La empresa de servicios del ingeniero Carlos Paredes se constituye el 1-01-200X, con su aporte de capital inicial de $8.000,00. Distribuidos así: $5.000,00 en efectivo, un equipo de computación avaluado en $1.000,00 y muebles de oficina por $2.000,00. Las operaciones del mes de enero son las siguientes: Fundamentos y principios contables 5

b) Presentar el balance de comprobación.

c) Preparar los dos estados financieros clasificados: Pérdidas y Ganancias y Balance general. d) Registrar en el libro diario los asientos de cierre.

Nota

Compare el plan de cuentas de la práctica 1.6 y evidencie la similitud y diferencias en la denominación

PRÁCTICA 1.

Elaboración de estados financieros básicos para una empresa de servicios profesionales

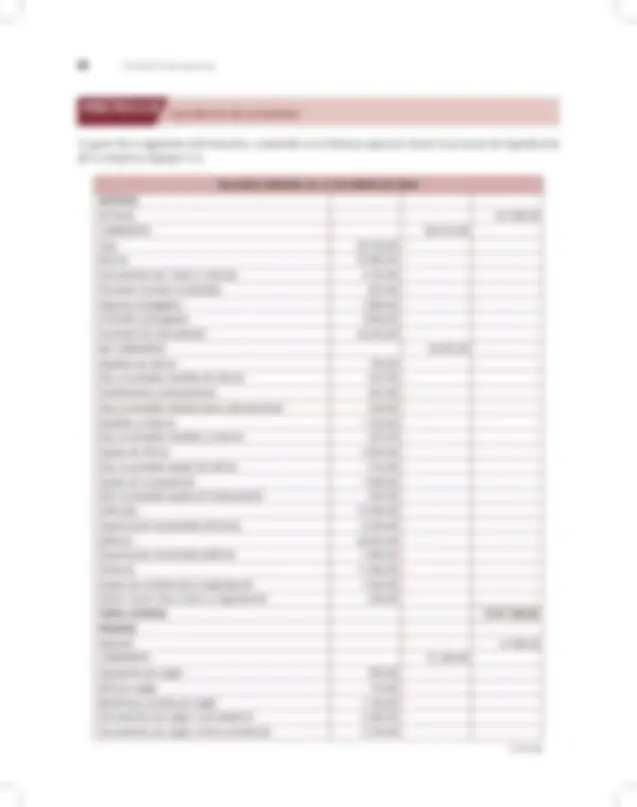

A continuación se presentan los valores correspondientes a las sumas finales del Debe y el Haber de las cuentas que han intervenido en las operaciones de la empresa de servicios Co & Co Asociados, dedicada a brindar asesoría administrativa, durante el periodo comprendido entre el 1-06 al 30-06 de 200X. Se requiere: a) Ordenar las cuentas del balance de comprobación según lo estudiado. b) Determinar el saldo de cada cuenta. c) Presentar el balance de comprobación de saldos. d) Preparar los dos estados financieros clasificados: Pérdidas y Ganancias y Balance general. e) Registrar en el libro diario los asientos de cierre de rentas y gastos. No. CUENTAS DEBE HABER Bancos 45.000,00 23.500, Cuentas por cobrar a clientes 22.500, Comisiones ganadas 13.500, Cuentas por cobrar 4.800, Préstamos por cobrar a socios 5.000, Arriendos prepagados 1.300, Gastos de mantenimiento de activos fijos 850, Gasto servicios básicos 251, Gasto arriendo 500, Beneficios sociales por pagar 1.230, Ingresos por servicios prestados 27.500, Reserva legal 542, Gasto beneficios sociales 485, Gasto publicidad y propaganda 560, Gasto suministros de oficina 350, Gasto honorarios profesionales 125, Gastos bancarios 153, Impuestos por pagar 1.275, Muebles de oficina 4.860, Equipo de computación 8.700, Inventario suministros de oficina 1.240, Vehículos 6.580, Préstamo bancario por pagar 1.500,00 5.000, Donaciones recibidas 580, Intereses ganados 195, Cuentas por pagar a proveedores 200,00 3.410, Hipotecas por pagar 132,00 5.264, Gasto sueldos 315, Pérdidas ocasionales 125, Capital social 23.530, TOTAL $ 105.526,00 105.526, 8 Contabilidad general

Continúa

PRÁCTICA 1.

Para el cálculo y registro de ajustes

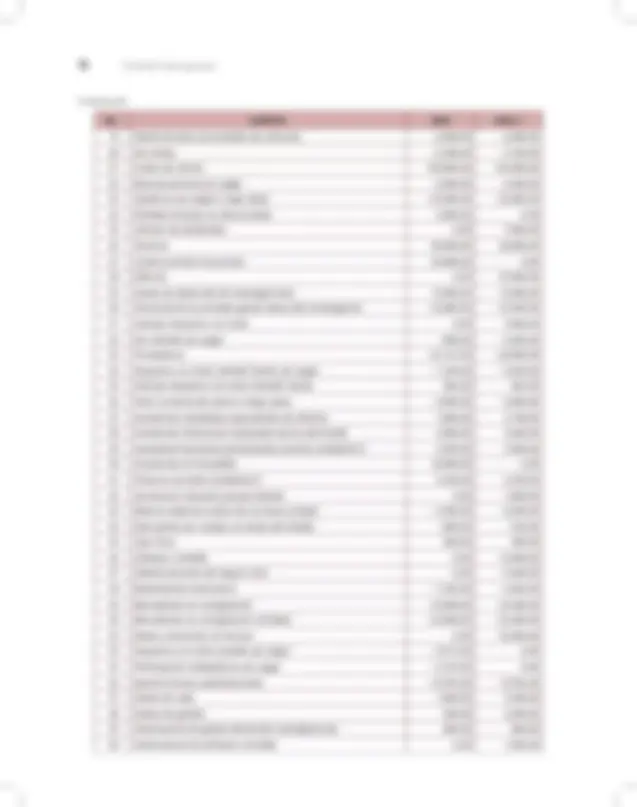

A continuación se presenta el balance de comprobación antes y después de ajustes al 31 de diciembre de 200X. Se pide determinar cuáles son las cuentas que han sido ajustadas y preparar los asientos de ajuste que han sido necesarios para que las cuentas hayan llegado a los nuevos saldos. EMPRESA LOS GIRASOLES BALANCES DE COMPROBACIÓN CUENTAS Saldos antes Saldos después Deudor Acreedor Deudor Acreedor Bancos 618,00 618, Inv. materiales y suministros 60,00 36, Comisiones por cobrar 0 25, Equipo de oficina 622,00 622, Depreciación acum. equipo de oficina 215,00 224, Proveedores 155,00 155, Sueldos por pagar 0 45, Arriendos cobrados por adelantado 30,00 0 Capital social 450,00 450, Utilidades retenidas 250,00 250, Ingresos por comisiones 390,00 415, Gasto sueldos 200,00 245, Gasto materiales 0 24, Arriendos ganados 10,00 40, Gasto depreciación equipo de oficina 0 9, SUMAN 1.500,00 1.500,00 1.579,00 1.579,

PRÁCTICA 1.

Cálculo y registro de ajustes por depreciaciones, amortizaciones, provisiones

y diferidos

A continuación se presentan varias cuentas de activo y pasivo que fueron adquiridos o contratados durante el año 200X. Usted debe registrar el asiento de ajuste que corresponda al 31 de diciembre de 200X. CUENTA FECHA DE LA COMPRA O CONTRATO / AÑO 200X VALOR ($) PLAZO/ VIDA ÚTIL Gastos de constitución 1 enero 3.950,00 480 meses Gastos de investigación 15 enero 2.500,00 240 meses Marcas y patentes 14 marzo 1.800,00 360 meses Vehículos 15 enero 14.500,00 120 meses 10 Contabilidad general

CUENTA FECHA DE LA COMPRA O CONTRATO / AÑO 200X VALOR ($) PLAZO/ VIDA ÚTIL Muebles de oficina 30 enero 5.300,00 180 meses Maquinaria y equipo 25 febrero 9.600,00 600 meses Edificios 4 enero 32.500,00 1.200 me- Equipo de computación 30 junio 2.400,00 36 meses Comisiones prepagadas 1 marzo 1.800,00 6 meses Derechos de autor 1 febrero 2.350,00 60 meses Franquicias 15 julio 1.950,00 60 meses Derechos de llave 12 enero 2.300,00 60 meses Cuentas por cobrar Sólo del año 12.452, Arriendos prepagados 1 septiembre 2.400,00 8 meses Seguros prepagados 1 julio 3.600,00 12 meses Publicidad prepagada 15 octubre 2.500,00 5 meses Ingresos precobrados 20 agosto 1.100,00 11 meses Comisiones precobradas 10 noviembre 900,00 3 meses Intereses prepagados 15 agosto 1.200,00 2 meses Intereses precobrados 1 noviembre 1.000,00 10 meses Muebles y enseres 11 abril 4.120,00 120 meses Instalaciones eléctricas 12 enero 1.215,00 180 meses Para el desarrollo del ejercicio tome nota de lo siguiente:

- La depreciación de los activos fijos se realiza por el método lineal y se calcula por meses completos desde el primer día del mes siguiente al de su compra, el valor residual es $0 = (cero). - Los activos intangibles y los cargos diferidos se amortizan en cinco años, o sea 60 meses a partir de la fecha de registro. - La provisión de cuentas incobrables es de 1% anual sobre el saldo de los créditos concedidos en el ejercicio. - Los prepagados y precobrados se dividen en el número de meses, a fin de conocer el valor mensual. Se requiere: a) Calcular los valores de depreciación, amortización, provisión, y los valores devengados de los pre- pagados y los precobrados. b) Registrar en el libro diario los asientos respectivos. c) Presentar el saldo ajustado de cada una de las cuentas.

PRÁCTICA 1.

Elaboración de estados financieros y ajustes contables

Objetivos:

1. Reconocer y registrar los ajustes contables previos a la preparación de estados financieros. 2. Preparar el Balance de comprobación ajustado, luego de haber incorporado los movimientos de ajustes. 3. Elaborar los estados financieros: Pérdidas y Ganancias y Balance general correspondientes al año 200X de Hércules – GYM SPA. Continuación Fundamentos y principios contables 11

No. CUENTAS SALDO DEUDOR SALDO ACREEDOR 35 Equipos especializados de gimnasio 16.700, 36 Equipos de cómputo 2.500, 37 Muebles y enseres 3.000, 38 Equipos especializados de adelgazamiento 24.000, 39 Equipos de audio y video 2.600, 40 Vehículos 15.000, 41 Camillas, reposeras y similares 1.380, SUMAN 119.124,00 119.124, Datos para los ajustes: a) Los prepagados se han devengado íntegramente. b) El saldo de los inventarios de útiles de oficina y aseo asciende a $300,00. c) Se ha consumido 80% del inventario de nutrientes. d) No se ha pagado el valor de la luz, agua y teléfono de diciembre de 200X por $237,00. e) Los activos fijos se deprecian por año completo, se estima una vida útil y su valor residual según el siguiente detalle: Equipos especializados de gimnasio 10 años de vida útil 10% Equipos de cómputo 5 años de vida útil 0% Muebles y enseres 10 años de vida útil 10% Equipos especializados de adelgazamiento 15 años de vida útil 5% Equipos de audio y vídeo 5 años de vida útil 10% Vehículos 5 años de vida útil 20% Camillas, reposeras y similares 10 años de vida útil 10% f) No se ha facturado un tratamiento a la señora Leonor Alcivar por $156,00. Continuación Fundamentos y principios contables 13

C A P Í T U L O II

PRÁCTICA 2.

Arqueo de caja

Con fecha 20 de febrero, siendo las 12:30, se procede a realizar el arqueo de caja general al Sr. Rubén Álvarez.

- El delegado, en la constatación física, encuentra los siguientes valores: 50 monedas de $0, 30 monedas de $0, 60 billetes de $50, 45 billetes de $20, 40 billetes de $10, 50 billetes de $5, 50 monedas de $1,

- Encuentra un cheque del Banco del Pichincha a favor de la empresa por $350,00.

- Un cheque del Banco del Pacífico por $2.610,00 para cobrar en 45 días.

- Una planilla de pago al IESS por $38,00.

- Planilla de luz, agua, teléfono por $45,00.

- Comprobante de pago de mantenimiento de vehículo por $38,00.

- Papeleta de depósito bancario por $650,00.

- Un vale de caja por préstamo al gerente por $30,00. Se conoce que el saldo contable al iniciar el día fue de $2.350,00, ingresaron a caja $500,00 por cobro de cuentas pendientes a clientes, las ventas al contado que se facturaron ascienden a $5.600,00.

Notas adicionales

- Un billete de $20,00 deteriorado completamente.

- Un billete de $50,00 falso (negligencia del cajero). Políticas:

- Faltantes o sobrantes deben ser registrados en el momento del arqueo, el faltante con un recargo al cajero más un 10% de multa sobre el valor, o el sobrante con cargo a ingresos por aclarar.

- Todo billete falso recibido sin tomar las debidas precauciones se cargará al responsable.

- Los billetes deteriorados a cargo de la empresa.

- Están autorizados a efectuar pagos con caja general. Se pide: a) Elaborar el acta de arqueo de caja. b) Contabilizar las novedades del arqueo.

PRÁCTICA 2.

Arqueo de caja

Los siguientes datos corresponden a los valores encontrados en la caja de la empresa X manejada por el señor Jorge López. Rubro examinado: caja general Custodio: Jorge López Día y hora: junio 8 de 200X a las 17h 14 Contabilidad general

EMPRESA COMERCIAL GLOBAL FARMA LIBRO AUXILIAR DE BANCOS CTA. CTE. No. 2001610- Fecha Detalle Debe Haber Saldo 1-01 Apertura de cuenta Dep. 1025 12.000,00 12.000, 5-01 Pago arriendo Ch. 001 1.200,00 10.800, 8-01 Depósito por ventas 1234 9.500,00 20.300, 15-01 Pago publicidad Ch. 002 950,00 19.350, 16-01 Pago honorarios Ch. 003 125,00 19.225, 19-01 Depósito de clientes 2345 1.300,00 20.525, 20-01 Pago mercaderías Ch. 004 14.500,00 6.025, 31-01 Pago sueldos Ch. 005 1.200,00 4.825, BANCO DEL PICHINCHA ESTADO DE CUENTA BANCARIA CTA. CTE. NO. 2001610-7 MES DE ENERO Fecha Detalle Debe Haber Saldo 1-01 Depósito 10251 12.000,00 12.000, 2-01 Débito por chequera 30,00 11.970, 5-01 Cheque 001 1.200,00 10.770, 8-01 Depósito 1234 9.500,00 20.270, 16-01 Cheque 003 125,00 20.145, 19-01 Depósito 2345 1.300,00 21.445, 20-01 Cheque 004 14.500,00 6.945, 30-01 Débito servicios bancarios No. 456 50,00 6.895, 30-01 Intereses acreditados N/C No. 244 120,00 7.015, 30-01 Débito correo electrónico No. 559 500,00 6.515, Se pide: a) Preparar el informe de conciliación bancaria para el mes de enero de 200X. b) Registrar en el libro diario las novedades encontradas en el estado de cuenta, suponiendo que ya le llegaron los documentos bancarios.

PRÁCTICA 2.

Conciliación bancaria y registro de ajustes en el libro diario

Los siguientes datos corresponden a las operaciones del mes de febrero de 200X de la empresa Global Farma, que afectaron la cuenta bancaria 2001610-7 del Banco del Pichincha y que deben ser registrados en el libro auxiliar de bancos. Feb. 1 Pago arriendos con Cheque No. 006 por $200,00. Feb. 5 Depósito por ventas del día No. 2345 por $550,00. Feb. 14 Pago publicidad con Cheque No. 007 por $123,00. Feb. 18 Pago seguros con Cheque No. 008 por $235,00. Feb. 20 Depósito por ventas No. 3456 por $1.235,00. Feb. 25 Pago a proveedores con Cheque No. 009 por $2.350,00. 16 Contabilidad general

Feb. 27 Pago sueldos con Cheque No. 010 por $270,00. Feb. 27 Pago comisiones a vendedores con Cheque No. 011 por $180,00. Para efectos de práctica, usted (personificando al banco) debe preparar el estado bancario con la siguiente información que se presenta al final del mes:

- Se conoce que se pagaron todos los cheques pendientes del mes de enero de 200X.

- De los cheques girados por la empresa durante el mes de febrero, el banco aún no ha pagado los cheques 007 y 009; los demás ya fueron cobrados.

- Todos los depósitos registrados por la empresa se encuentran acreditados por el banco y, además, el banco ha registrado el depósito No. 5634 por $120,00 (del cliente “A” que la empresa no ha registrado).

- El banco debita de la cuenta $25,00 por servicios bancarios y $125,00 por uso de correo electrónico. Se pide: a) Elaborar el libro auxiliar de bancos y el estado bancario del mes de febrero de 200X. b) Preparar la hoja de conciliación bancaria correspondiente al mes de febrero de 200X, tomando la información del libro auxiliar de bancos, del estado de cuenta del mes de febrero y la conciliación de enero. c) Registrar en el libro diario los asientos de ajuste y actualizar el libro auxiliar de bancos.

PRÁCTICA 2.

Conciliación bancaria cuando se conoce el saldo de uno de los libros auxiliares

Empresa El Fluorescente. El saldo de la cuenta corriente No. 23456 de Produbanco al 31 de diciembre de 200X, según el libro auxiliar de bancos, es de $12.445,00. En el estado bancario se encuentra la siguiente información que no conocía la empresa:

- Acreditación de $120,00 por intereses ganados.

- Nota débito por chequera de $20,00.

- Nota débito por servicios bancarios de $45,00.

- Depósito No. 456 por $300,00. Según el registro del libro auxiliar de bancos se observa:

- Que el banco no ha pagado los cheques No. 009 por $1.200,00 y No. 018 por $345,00.

- Que el depósito No. 567 por $2.300,00 fue registrado por el banco como $230,00. Se pide: a) Preparar el informe de conciliación bancaria para el mes de diciembre de 200X. b) Registrar en el libro diario los asientos de ajuste y actualizar el libro auxiliar de bancos. c) Describir la gestión que debe realizar en el banco a fin de corregir el error en el depósito.

PRÁCTICA 2.

Conciliación bancaria a partir del saldo de uno de los libros

Empresa Los Lirios S.A. El saldo final al 31-12-200X del libro auxiliar - cuenta corriente No. 9876-5 del Banco del Pacífico es de $4.560,00. Según el estado bancario se conoce que:

- El depósito No. 1025 por $140,00 fue registrado por el banco por $1.400,00. Activo corriente 17

PRÁCTICA 2.

Sistema de cuenta múltiple: asientos de regulación de la cuenta Mercaderías

Con los siguientes datos que la empresa comercial El Vecino presenta al 31 de diciembre de 200X pre- pare los asientos de regulación aplicando los dos métodos conocidos: costo de ventas y diferencia de inventarios, hasta determinar el resultado económico por las ventas realizadas. Mercaderías (II) $2.350, Descuento en compras 152, Ventas 8.560, Devolución ventas 1.300, Seguros compras 350, Compras 5.300, Transporte en ventas 165, Transporte en compras 344, Embalajes en compras 260, Mercaderías IF (extracontable) 2.530, Devolución en compras 210, Descuento en ventas 140,

Notas

- Los descuentos afectan el costo de las ventas.

- El transporte en ventas se considera como un gasto operativo.

PRÁCTICA 2.

Sistema de cuenta múltiple: asientos de regulación de Mercaderías

Con los siguientes datos que la empresa comercial El Regalo Perfecto presenta al 31 de diciembre de 200X, prepare los asientos de regulación aplicando los dos métodos conocidos: costo de ventas y dif- erencia de inventarios, hasta determinar el resultado económico por las ventas realizadas. Mercaderías (II) $350, Descuento en compras 500, Devolución ventas 2.300, Seguros compras 1.050, Compras 12.140, Ventas 18.800, Transporte en compras 146, Embalajes en compras 565, Mercaderías IF (extracontable) 2.542, Devolución en compras 3.789, Descuento en ventas 1.400,

Nota

Los descuentos afectan el costo de las ventas. Activo corriente 19

PRÁCTICA 2.

Mercaderías bajo sistema de cuenta permanente

Registre las operaciones de la empresa comercial El Regalón S.A. que reinicia sus actividades el 1 de junio de 200X. Datos al 31 de mayo de 200X: Caja $3.985, Inventario de mercaderías 2.365, Bancos 4.235, Muebles de oficina 3.500, Dep. acum. muebles de oficina 720, Cuentas por pagar a proveedores 2.250, Capital social Determinar Operaciones del mes de junio: Jun. 1 Se paga arriendo del mes con cheque por $230,00. Jun. 5 Se venden mercaderías en efectivo por $2.450,00; se concede el 5% de descuento. Jun. 10 Se compran mercaderías por $1.500,00; se paga 50% con cheque y el saldo a crédito docu- mentado. Jun. 12 Se pagan con cheque $125,00 por transporte, y $150,00 por seguro contratado para la compra de mercaderías del día 10. Jun. 13 De la compra anterior se devuelven $25,00; la devolución afecta el crédito. Jun. 15 Se venden mercaderías por $1.370,00 en efectivo con el 4% de descuento. Jun. 29 De la venta anterior, el cliente devuelve $140,00 de mercaderías en mal estado. Jun. 30 Se pagan sueldos a empleados por $236,00; la empresa retiene 9,35% de aporte personal al IESS y realiza la provisión para el gasto del aporte patronal (12,15% del sueldo). Se emite un cheque por el valor neto. Jun. 30 Se pagan servicios básicos de luz y agua del mes por $123,00 en efectivo. Jun. 30 Se adquieren mercaderías a crédito documentado por $2.015,00 y se pagan $200,00 con cheque en efectivo por el transporte de la mercadería comprada. Datos adicionales:

- El costo de las ventas representa el 60% de éstas, antes de los descuentos.

- Las mercaderías están gravadas con el 12% del IVA.

- Todas las compras y ventas de bienes o servicios que la ley estipule gravan el IVA. Se requiere: a) Elaborar el balance de la situación al 1 de junio de 200X. b) Registrar en el libro diario todas las operaciones utilizando el sistema cuenta múltiple. c) Determinar el resultado económico obtenido por la gestión de compras-ventas.

PRÁCTICA 2.

Sistema inventario permanente - Métodos de valoración

Ene. 2 La empresa comercial Créditos Económicos S.A., reinicia sus actividades de compra-venta de electrodomésticos el 2-01-200X, con los siguientes datos: Bonos 5.000, Bancos 5.000, 20 Contabilidad general