PLAN DE ESTUDIOS DE CONTADURIA PÚBLICA

MATERIA: PRACTICA CONTABLE

SISTEMATIZADA II

DOCENTE: CLAUDIA YAZMIN CUBEROS OROZCO

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

contabilidad PRACTICAS contables financieras

Tipo: Apuntes

1 / 30

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Una vez que termina todo el proceso de registro en forma cronológica a lo largo de un período contable de todos los hechos económicos o transacciones en los libros de contabilidad, se inicia el proceso de ajuste para algunas cuentas, el cierre de las cuentas de resultado y la preparación de los estados financieros.

Este proceso contable, utilizado para determinar los resultados económicos del ejercicio, se realiza al final de cada período y se conoce como terminación del ciclo contable.

Asociación de ingresos y egresos Para poder determinar en forma razonable los resultados de un ejercicio, bien sea utilidad o pérdida, deben asociarse a los ingresos devengados, los costos y gastos incurridos para producir esos ingresos, registrando cada uno en las cuentas de resultado. La gran mayoría de los ingresos y egresos son fácilmente identificables, sobre todo cuando implican desembolsos o recepción de efectivo. En el caso de los gastos por arrendamientos, servicios públicos, gastos de personal, etcétera, pagados en un mes, deben considerarse como gastos del mismo mes para poder deducirlos de los ingresos obtenidos en el mismo período. Pero, en algunos casos, existen otros costos y gastos cuya identificación o asociación con los ingresos es difícil, por generarse en transacciones efectuadas en períodos contables distintos al corriente. Es el caso de la depreciación de un activo, cuyo gasto debe registrarse no solamente en el año de su adquisición sino también durante todos los años de su vida útil. Existen otros gastos en los que se ha incurrido, pero cuyo pago no se ha efectuado en el período. Estos deben considerarse como gastos del período, independientemente de la oportunidad de su pago.

Estos registros que se preparan al final del mes se conocen como asientos de ajuste y tienen los siguientes fines: Registrar las transacciones o los hechos económicos que no se hayan reconocido. Corregir los errores cometidos en asientos contables.

Estos asientos permiten registrar en los libros de contabilidad, entre otros, los ingresos realizados pendientes de cobro, los gastos causados sin cancelar, las asignaciones de gastos pagados por anticipado que afecten el período corriente, registrar el ingreso del período sobre los ingresos recibidos por anticipado, los gastos por depreciación y la corrección de errores en los asientos contables. Permiten, además, la actualización de los saldos de las diferentes cuentas y facilitan la preparación de estados financieros ajustados a la realidad.

Las transacciones que requieren ajuste son:

Los hechos económicos que no solamente afectan el período en el cual tienen lugar sino períodos posteriores, como las depreciaciones de activos.

Los gastos incurridos en el período que no hayan sido cancelados.

Las transacciones que a la fecha de corte no hayan sido registradas.

Corrección de errores y omisiones.

Reconocimiento de gastos financieros, como diferencia en cambio, pérdida del poder adquisitivo de la moneda, etcétera.

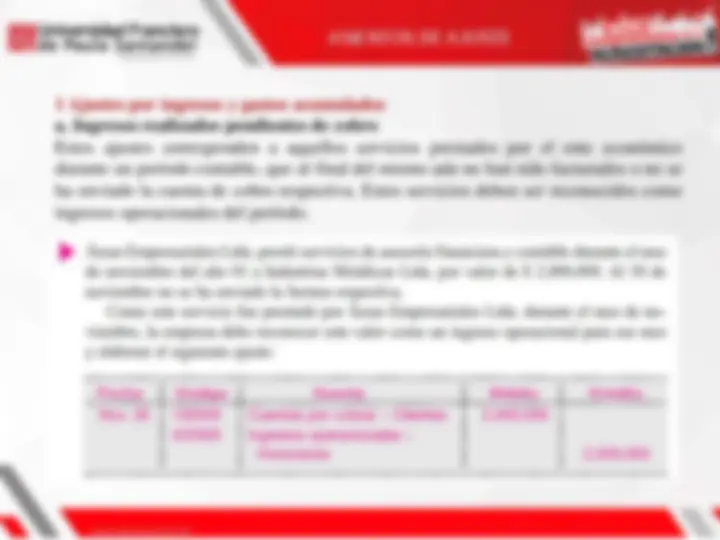

1 Ajustes por ingresos y gastos acumulados a. Ingresos realizados pendientes de cobro Estos ajustes corresponden a aquellos servicios prestados por el ente económico durante un período contable, que al final del mismo aún no han sido facturados o no se ha enviado la cuenta de cobro respectiva. Estos servicios deben ser reconocidos como ingresos operacionales del período.

Existen gastos que deben causarse en varios períodos, pero su cancelación debe efectuarse en un período posterior.

2. Ajustes por ingresos y gastos diferidos o prepagados

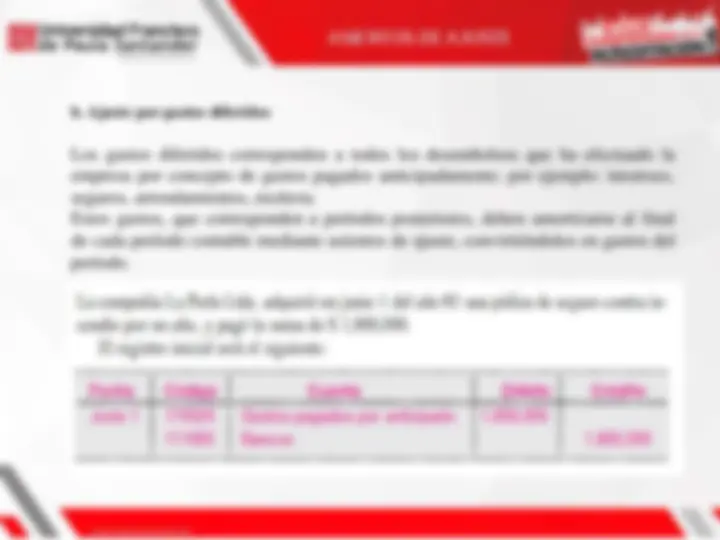

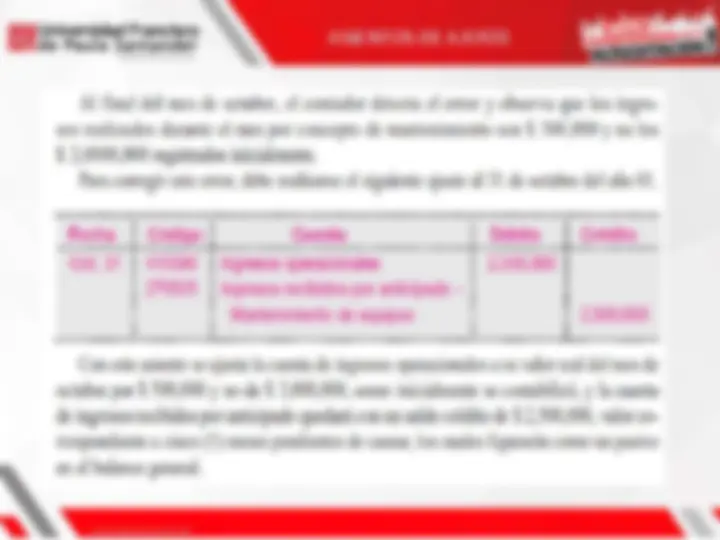

a. Ajustes por ingresos diferidos Las empresas, dentro del giro normal de los negocios, reciben dinero por concepto de servicios que se prestarán en el futuro o por ventas que se realizarán en otro período. Estos anticipos representan pasivos que se denominan ingresos diferidos o recibidos por anticipado, para la empresa que los recibe. Estos ingresos se deben amortizar a medida que la empresa los realice.

Los activos considerados como propiedad, planta y equipo contribuyen a la generación de ingresos mediante su uso. Esta contribución debe reconocerse en cada ejercicio mediante la depreciación de su valor histórico una vez que sea ajustado.

La depreciación se determina por medio de cualquiera de los métodos de reconocido valor técnico, como el de línea recta, suma de los dígitos, unidades de producción, etcétera, tratándose como un gasto y utilizando para ello asientos de ajuste con efecto sobre los resultados operacionales del ente económico.

3 Ajustes por depreciación

Otro tipo de error que se comete muy a menudo es la inversión de cifras en el momento del registro de la transacción.