Nertus Mantenimientos Ferroviario y Servicios S.A

LAURA ESTACIO, LAURA FERNÁNDEZ , ROCÍO GIORDANO Y ALBA GONZÁLEZ | CONTABILIDAD FINANCIERA 126

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Presentacion empresa contabilidad caso Nertus

Tipo: Ejercicios

1 / 15

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

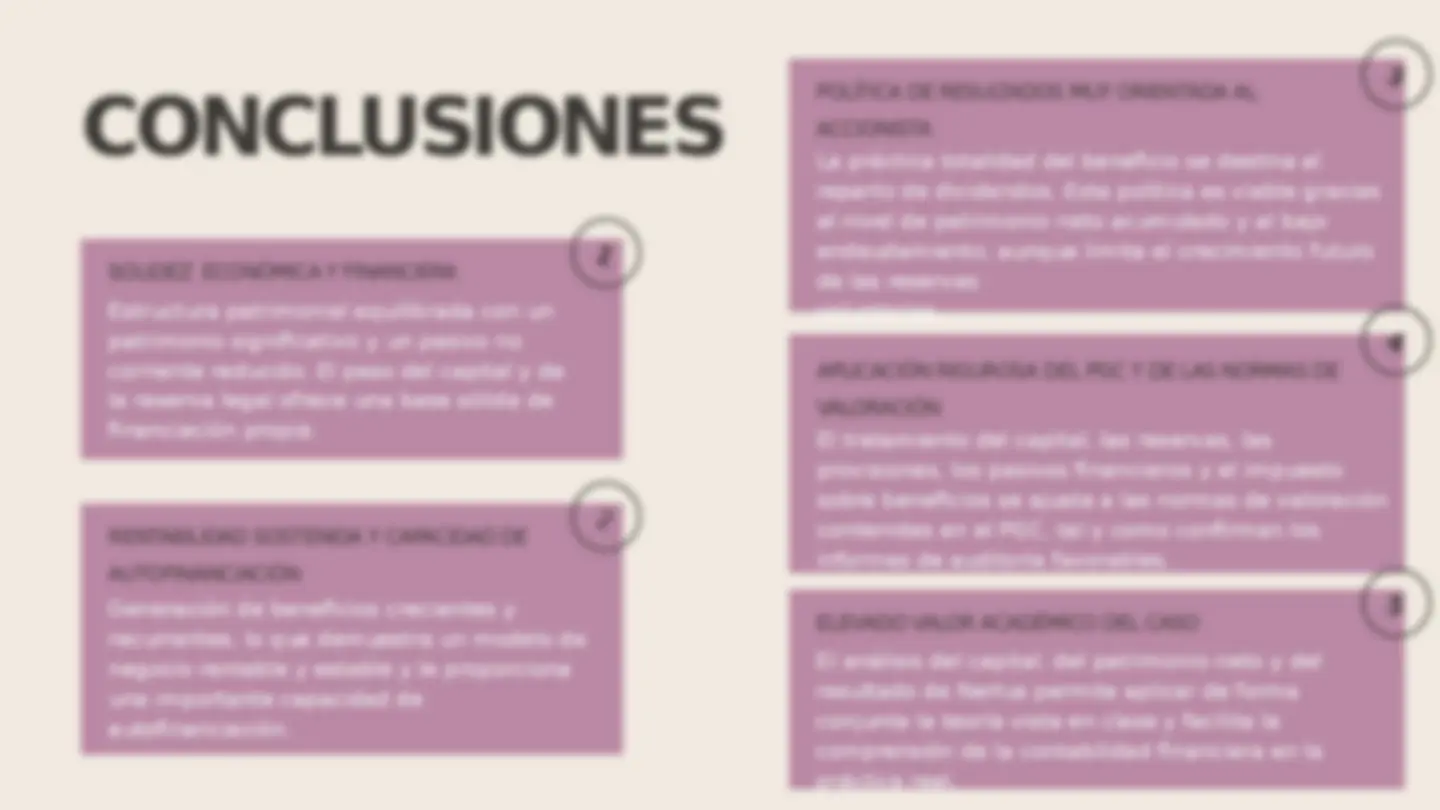

1 - INTRODUCCIÓN 2 - ASPECTOS MÁS IMPORTANTES DE SUS CUENTAS ANUALES 3 - ANÁLISIS EN PROFUNDIDAD DEL ASPECTO ESPECIFICADO Y NORMAS DE VALORACIÓN PGC 4 - RELACIONES CON RESPECTO AL TEMARIO 5 - CONCLUSIONES

ASPECTOS MÁS IMPORTANTES DE SUS CUENTAS ANUALES 2.1 Estados Analizados : 2022, 2023 y 2024 BALANCE DE SITUACIÓN CUENTA PyG ESTADO DE CAMBIOS EN PN ESTADOS DE FLUJO EFECTIVO MEMORIA Estos estados forman una unidad informativa , tal y como recoge el PGC, y son la base del análisis realizado

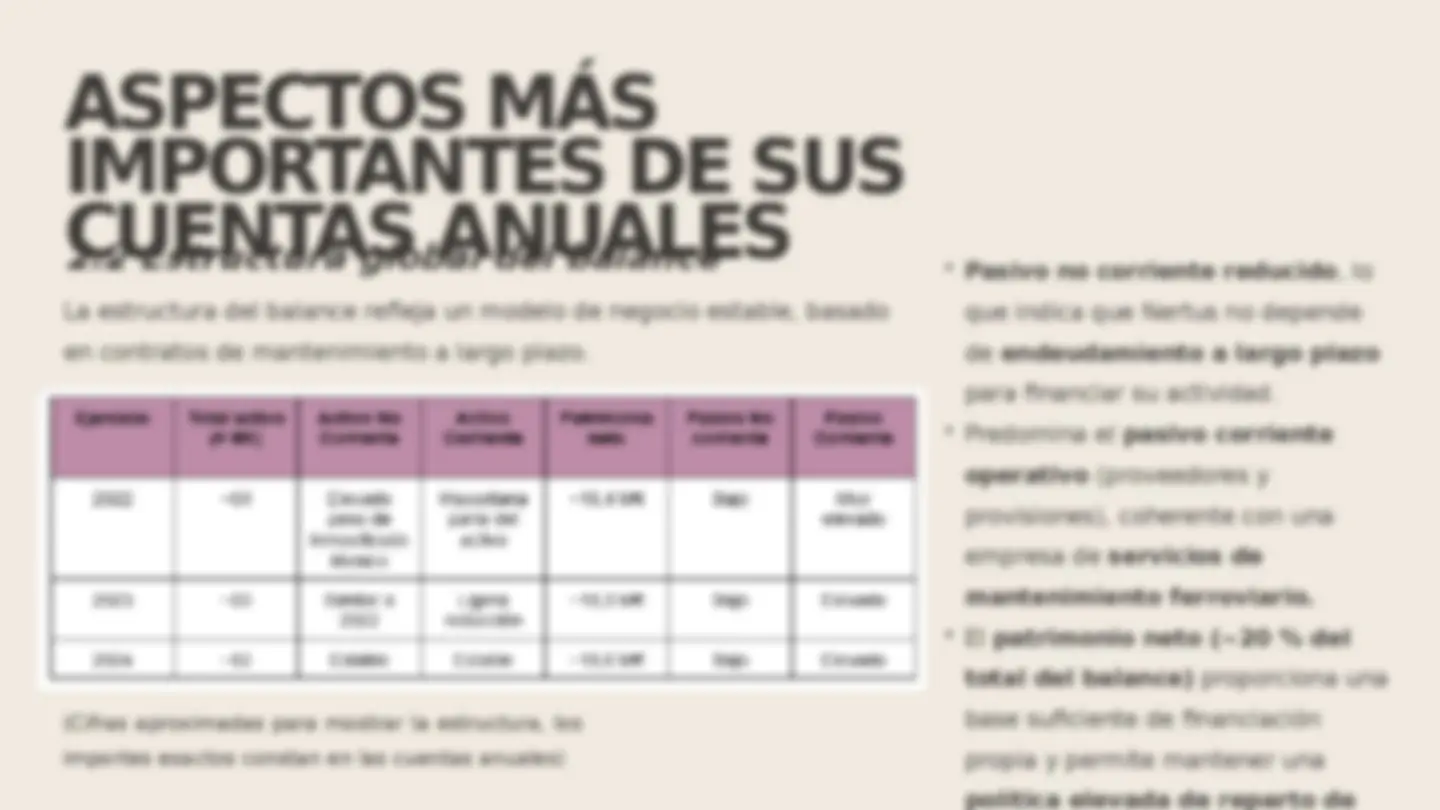

ASPECTOS MÁS IMPORTANTES DE SUS CUENTAS ANUALES 2.2 Estructura global del balance

ASPECTOS MÁS IMPORTANTES DE SUS CUENTAS ANUALES En cuanto al resultado:

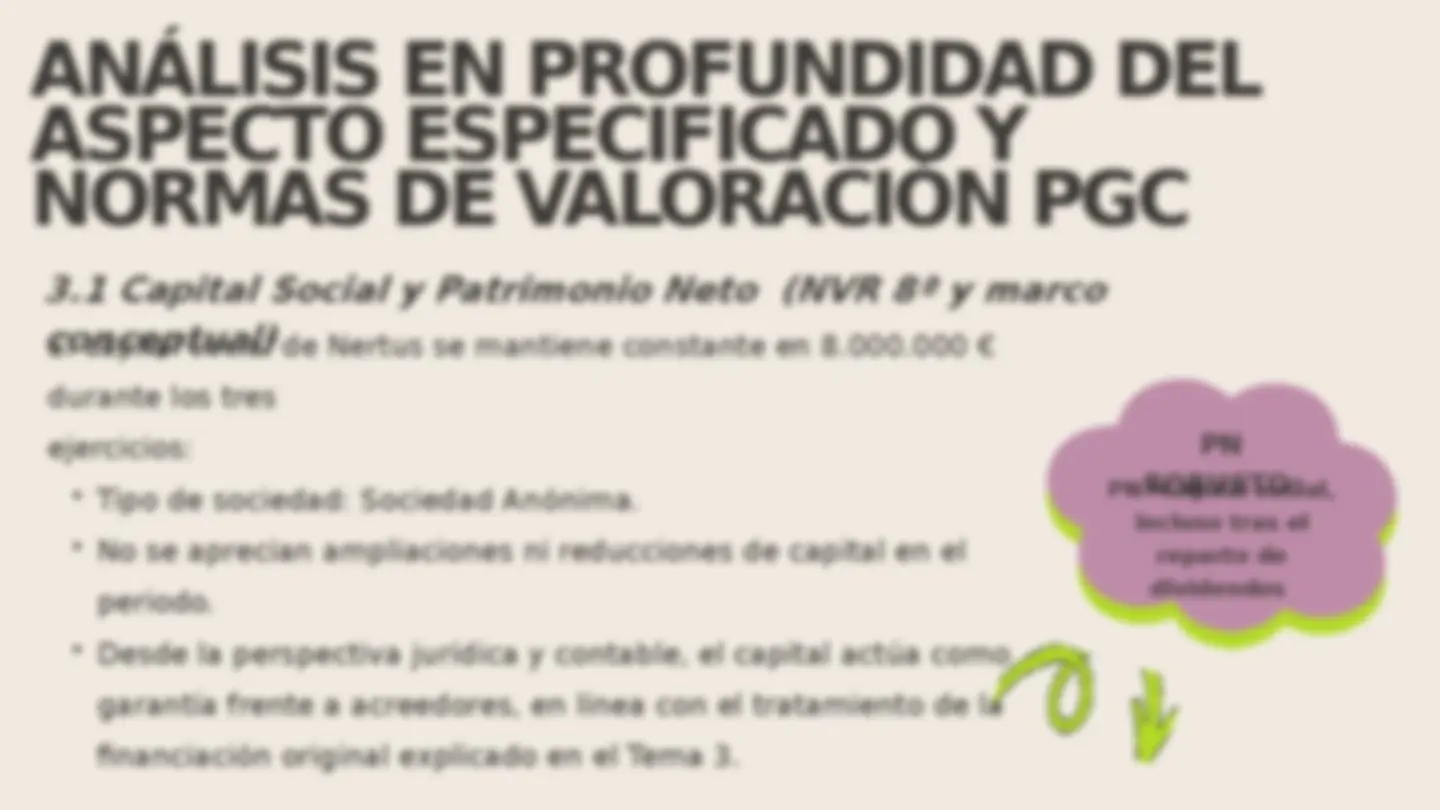

ANÁLISIS EN PROFUNDIDAD DEL ASPECTO ESPECIFICADO Y NORMAS DE VALORACIÓN PGC 3.1 Capital Social y Patrimonio Neto (NVR 8ª y marco conceptual) El capital social de Nertus se mantiene constante en 8.000.000 € durante los tres ejercicios:

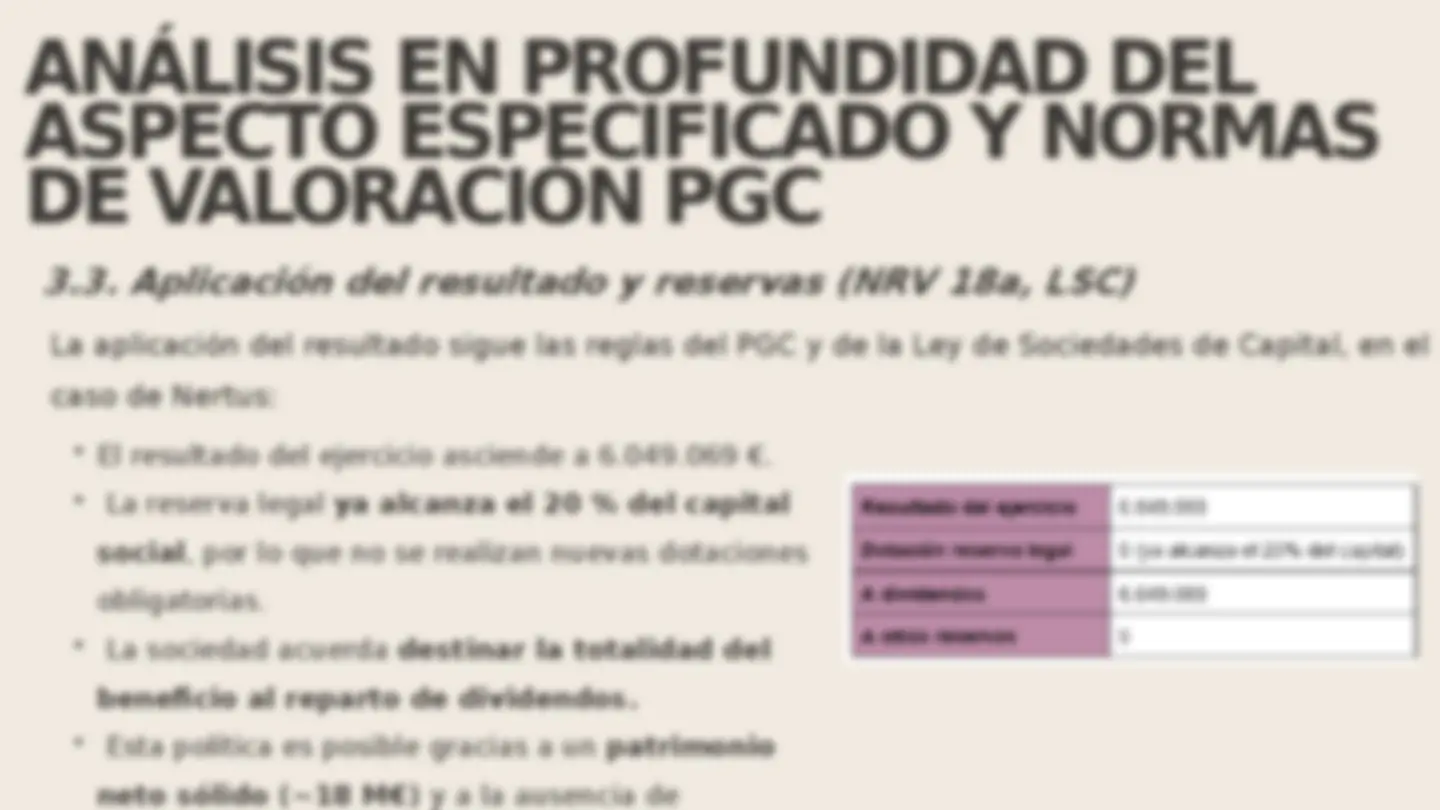

3.3. Aplicación del resultado y reservas (NRV 18a, LSC) La aplicación del resultado sigue las reglas del PGC y de la Ley de Sociedades de Capital, en el caso de Nertus: ANÁLISIS EN PROFUNDIDAD DEL ASPECTO ESPECIFICADO Y NORMAS DE VALORACIÓN PGC

3.4. Provisiones y su efecto sobre PN (NRV 15a) ANÁLISIS EN PROFUNDIDAD DEL ASPECTO ESPECIFICADO Y NORMAS DE VALORACIÓN PGC ¿Por qué tiene provisiones? Nertus opera con contratos ferroviarios de larga duración. Estos incluyen grandes intervenciones de mantenimiento futuro. Aunque el pago sea futuro, la obligación ya existe hoy. Provisiones ligadas directamente a su actividad ferroviaria. Tratamiento contable Se reconocen como pasivo y gasto del ejercicio. El importe se estima de forma fiable y prudente. No implican salida inmediata de efectivo y se valoran al valor actual de la mejor estimación Aplicació n estricta del PGC Efecto en NERTUS 🔺 Aumentan el pasivo 🔺 Reducen el resultado del ejercicio. 🔺 Limitan el dividendo repartible. Refuerzan el principio de prudencia. imagen fiel del Patrimonio Neto

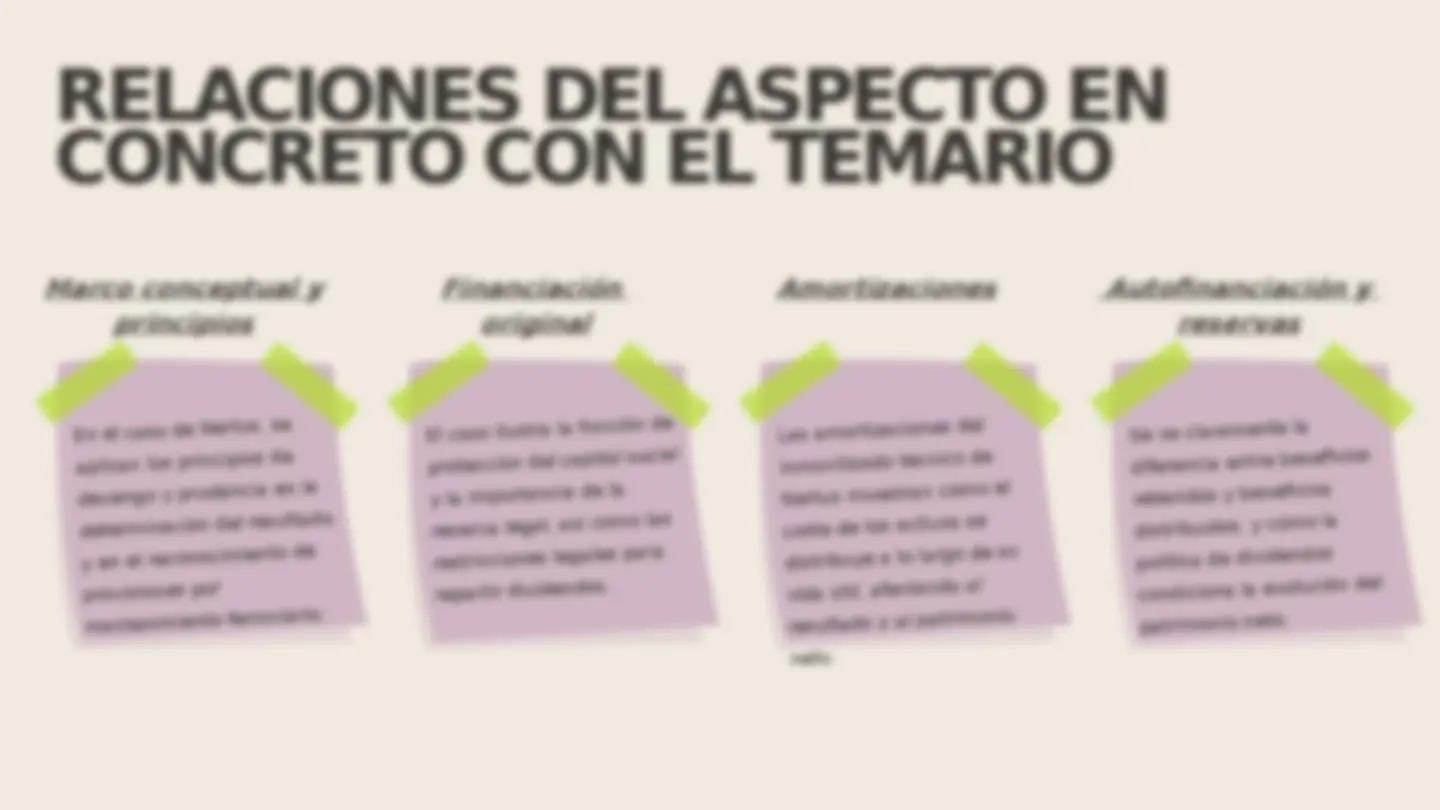

RELACIONES DEL ASPECTO EN CONCRETO CON EL TEMARIO En el caso de Nertus, se aplican los principios de devengo y prudencia en la determinación del resultado y en el reconocimiento de provisiones por mantenimiento ferroviario. Marco conceptual y principios El caso ilustra la funci ón de protección del capital social y la importancia de la reserva legal, as í^ como las restricciones legales para repartir dividendos. Financiaci ó n original Las amortizaciones del inmovilizado técnico de Nertus muestran cómo el coste de los activos se distribuye a lo largo de su vida^ ú til, afectando al resultado y al patrimonio neto. Amortizaciones Se ve claramente la diferencia entre beneficios retenidos y beneficios distribuidos, y c ómo la política de dividendos condiciona la evoluci ón del patrimonio neto. Autofinanciació n y reservas

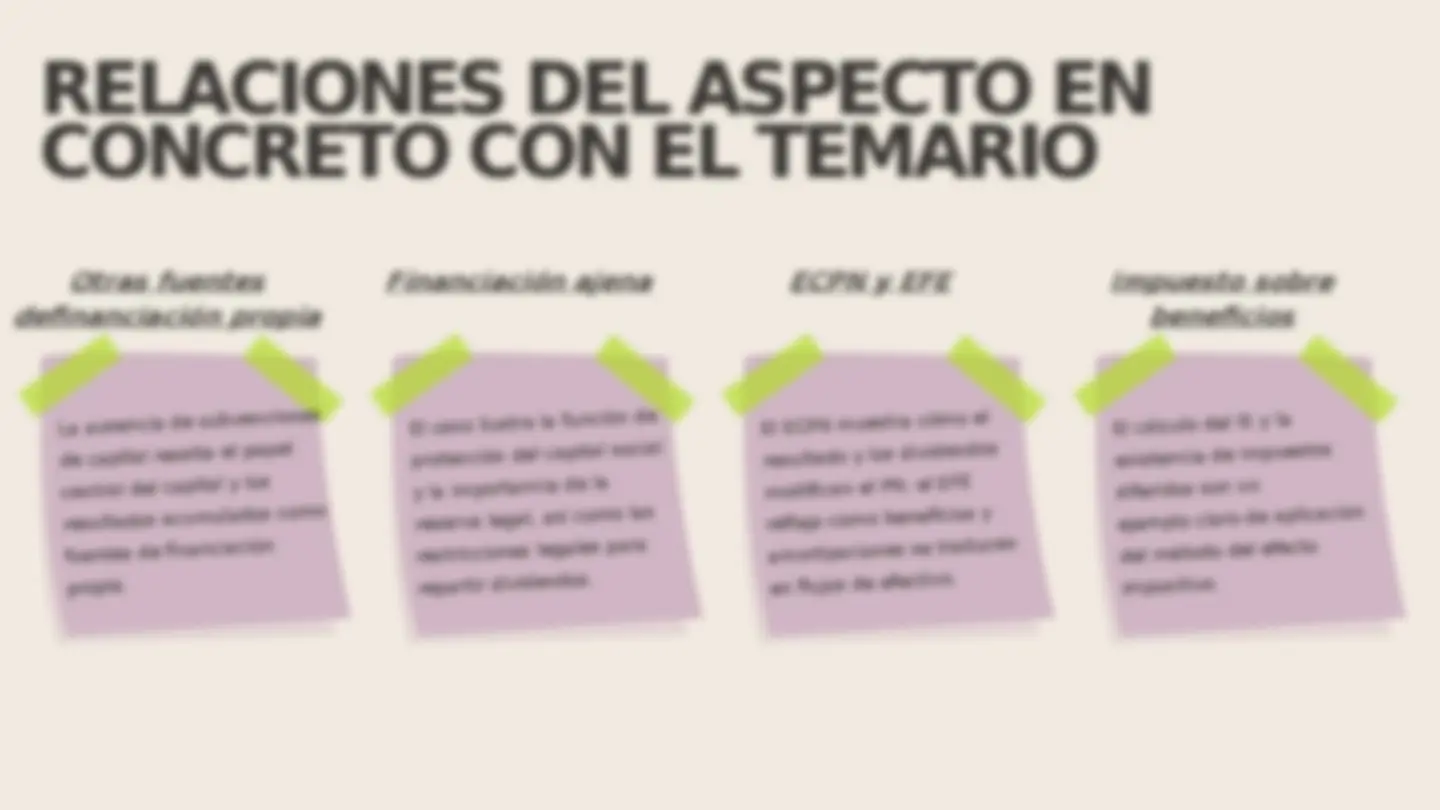

RELACIONES DEL ASPECTO EN CONCRETO CON EL TEMARIO La ausencia de subvenciones de capital resalta el papel central del capital y los resultados acumulados como fuentes de financiaci ón propia. Otras fuentes definanciación propia El caso ilustra la funci ón de protección del capital social y la importancia de la reserva legal, as í como las restricciones legales para repartir dividendos. Financiación ajena El ECPN muestra c ómo el resultado y los dividendos modifican el PN; el EFE refleja cómo beneficios y amortizaciones se traducen en flujos de efectivo. ECPN y EFE El cálculo del IS y la existencia de impuestos diferidos son un ejemplo claro de aplicaci ón del método del efecto impositivo. Impuesto sobre beneficios