PRINCIPIOS

CONTABLES

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

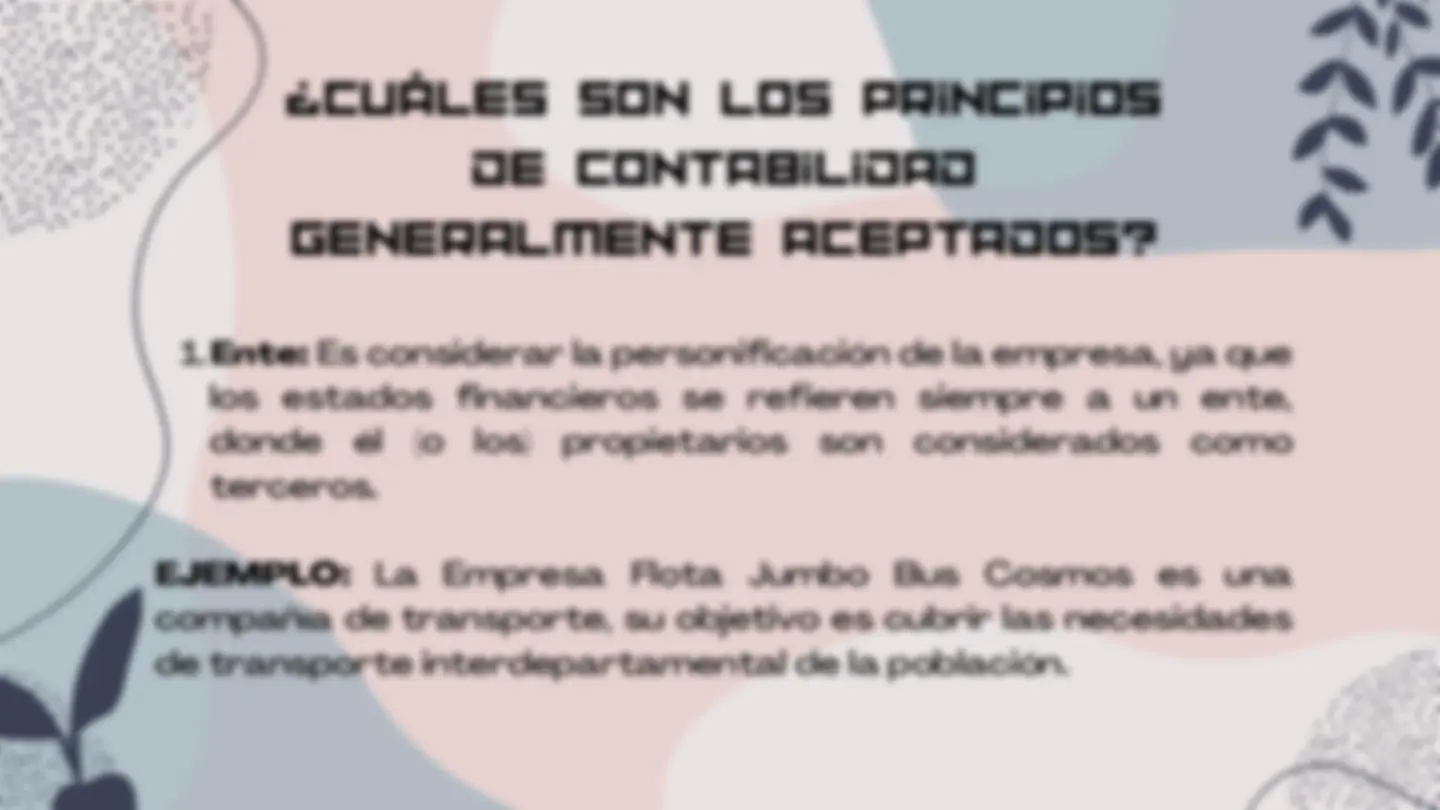

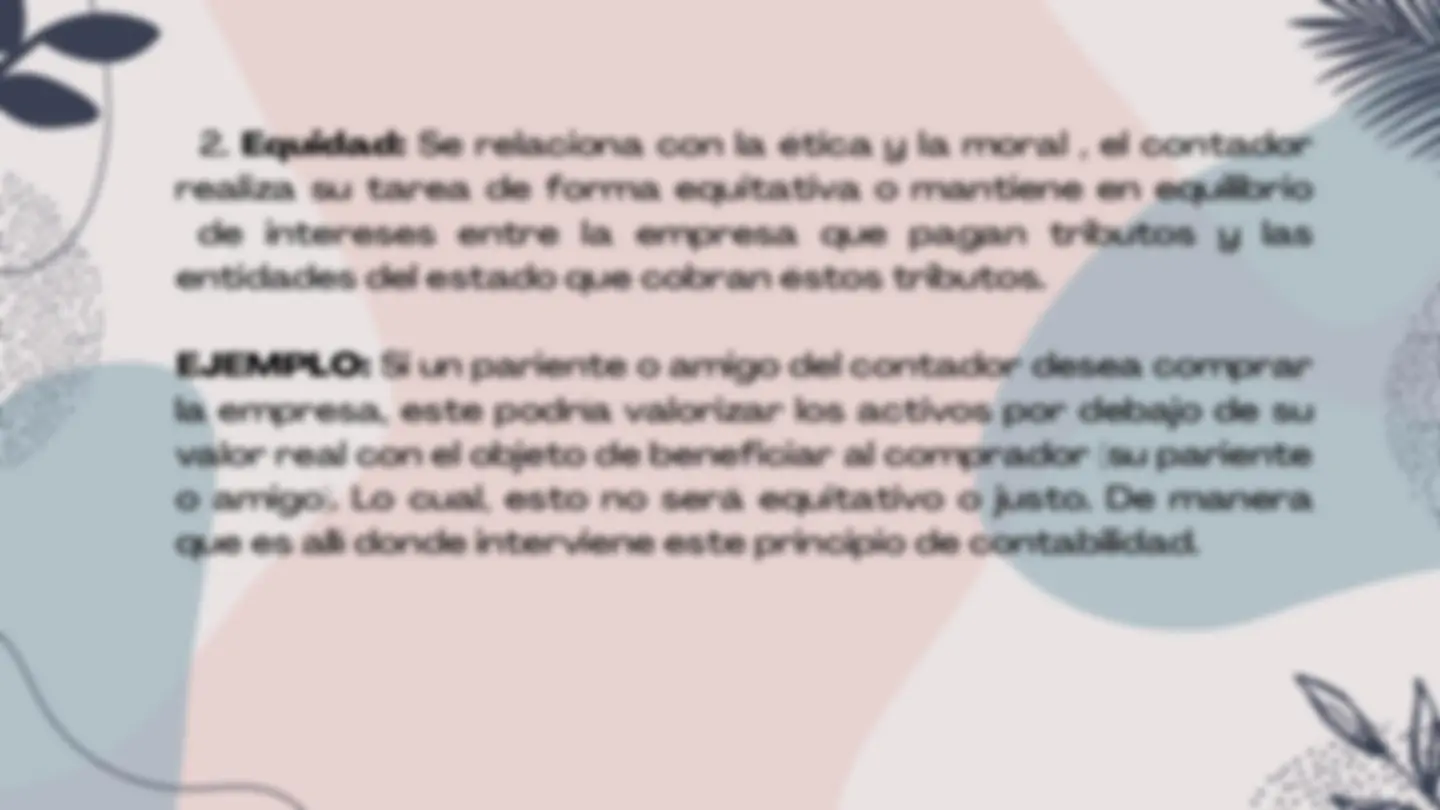

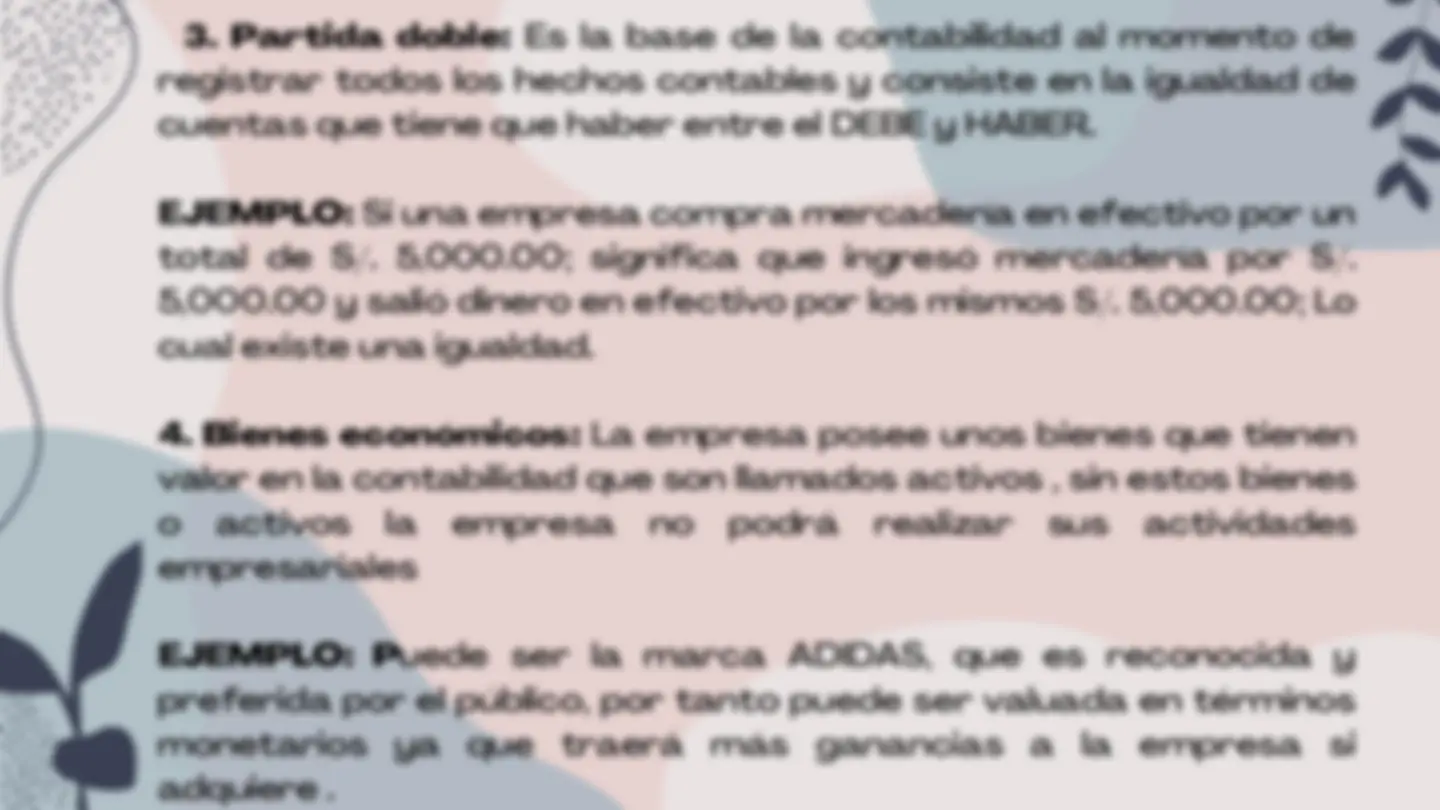

Una serie de principios generales que se deben seguir para la correcta contabilización del patrimonio y otros elementos económicos de una empresa. Estos principios dan lineamientos de cómo llevar la contabilidad y criterios para tener en cuenta la hora de formular la información financiera. Se mencionan 15 principios de contabilidad generalmente aceptados, como la partida doble, la equidad, la moneda común denominador, entre otros.

Tipo: Esquemas y mapas conceptuales

1 / 11

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

7.- Valuación al costo: Indica que los bienes y derechos deben ser valuados a su costo de adquisición o fabricación, salvo que ocurran fenómenos posteriores que exijan un ajuste en su costo. EJEMPLO: La empresa El Lector S.A. compra 100 libros a S/. 50.00 c/u los cuales ingresan al almacén. Posteriormente, con el mismo costo deben salir de manera que deben contabilizarse a S/. 50.00 c/u independientemente de que su valor de mercado sea el doble. 8.- Período: Es el tiempo para estimar el resultado «ganancia» o «perdida» de una empresa EJEMPLO: La empresa “x” en el periodo 2020 tuvo un 15% más de utilidad con respecto al periodo 2019. Un periodo económico – 5 meses (Agosto a Diciembre)

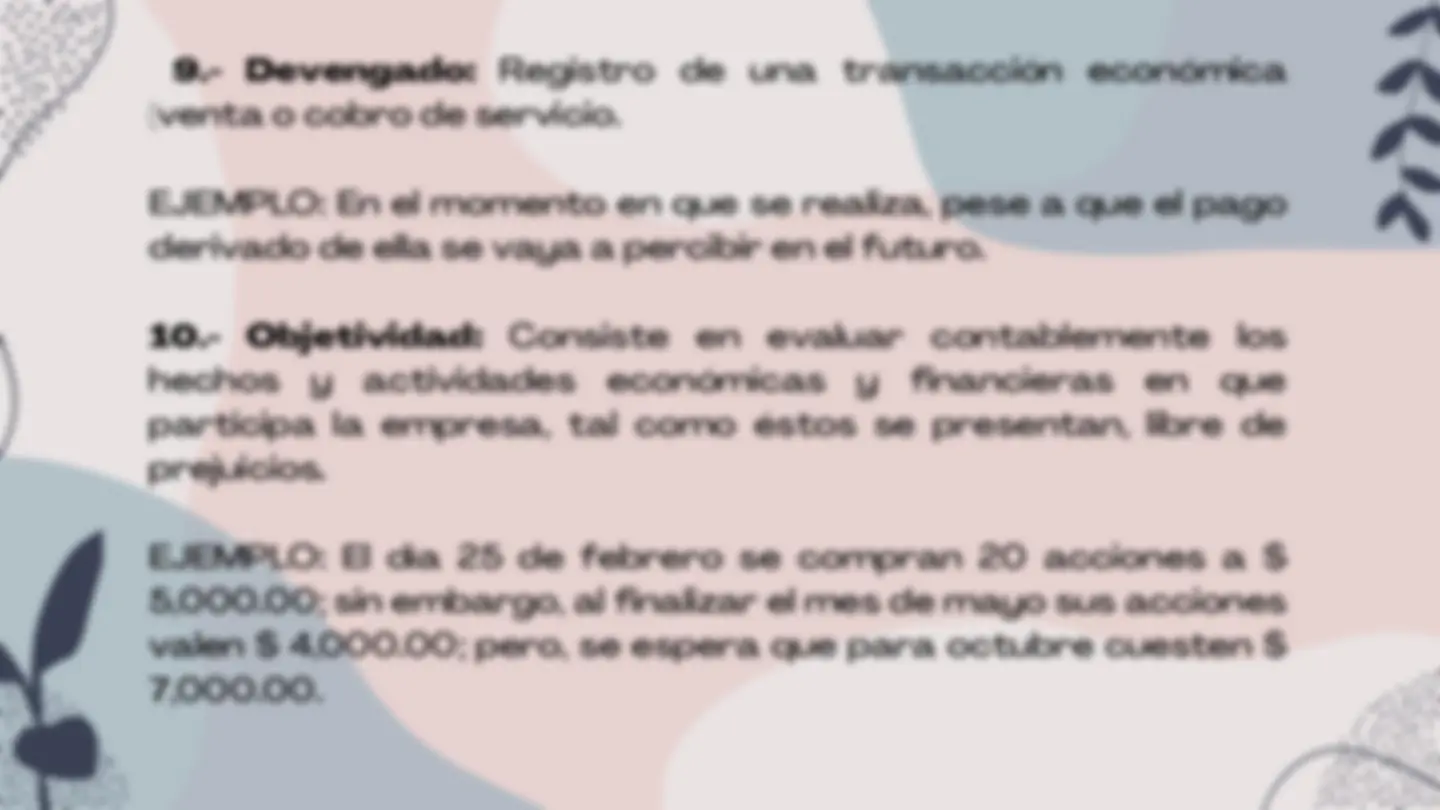

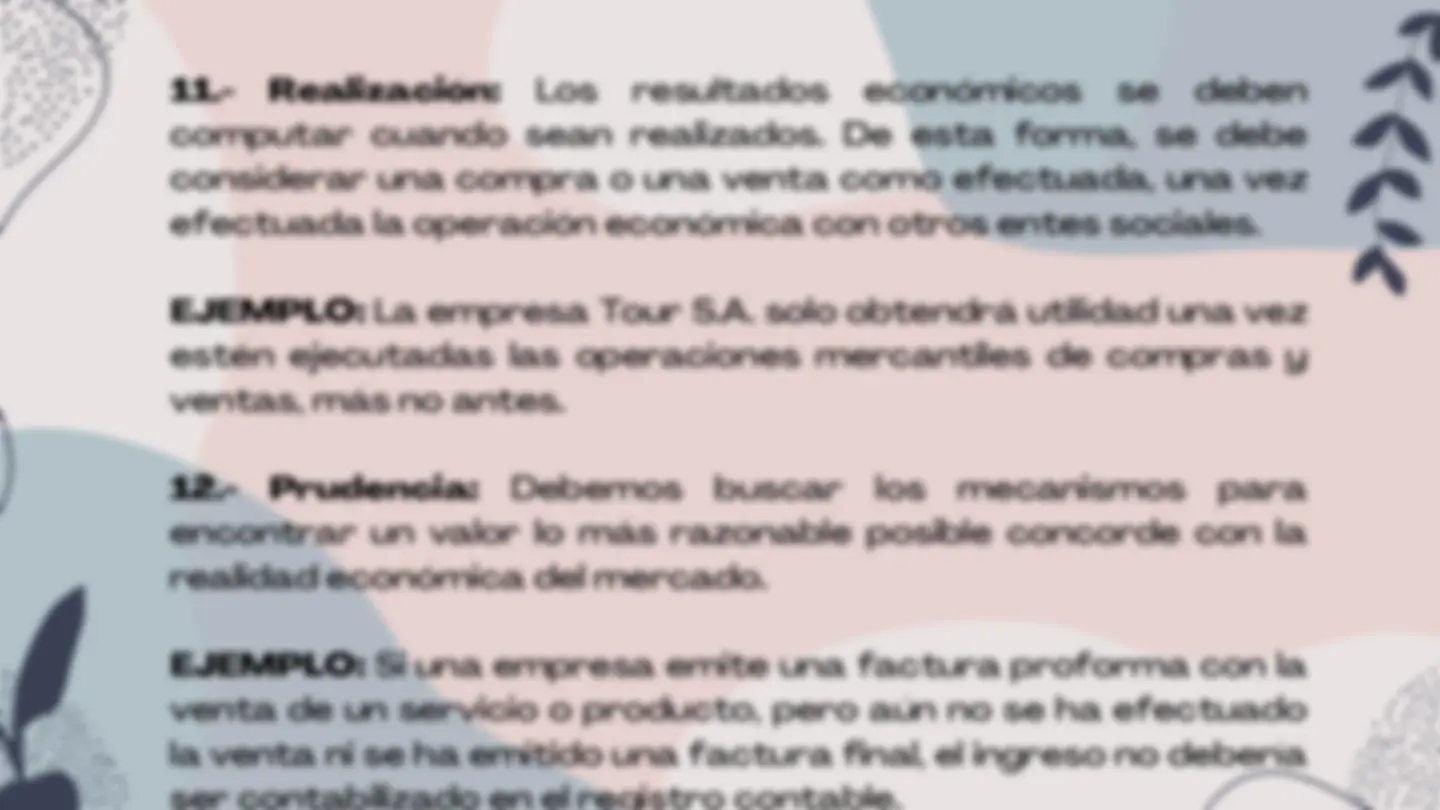

9.- Devengado: Registro de una transacción económica (venta o cobro de servicio. EJEMPLO: En el momento en que se realiza, pese a que el pago derivado de ella se vaya a percibir en el futuro. 10.- Objetividad: Consiste en evaluar contablemente los hechos y actividades económicas y financieras en que participa la empresa, tal como éstos se presentan, libre de prejuicios. EJEMPLO: El día 25 de febrero se compran 20 acciones a $ 5,000.00; sin embargo, al finalizar el mes de mayo sus acciones valen $ 4,000.00; pero, se espera que para octubre cuesten $ 7,000.00.

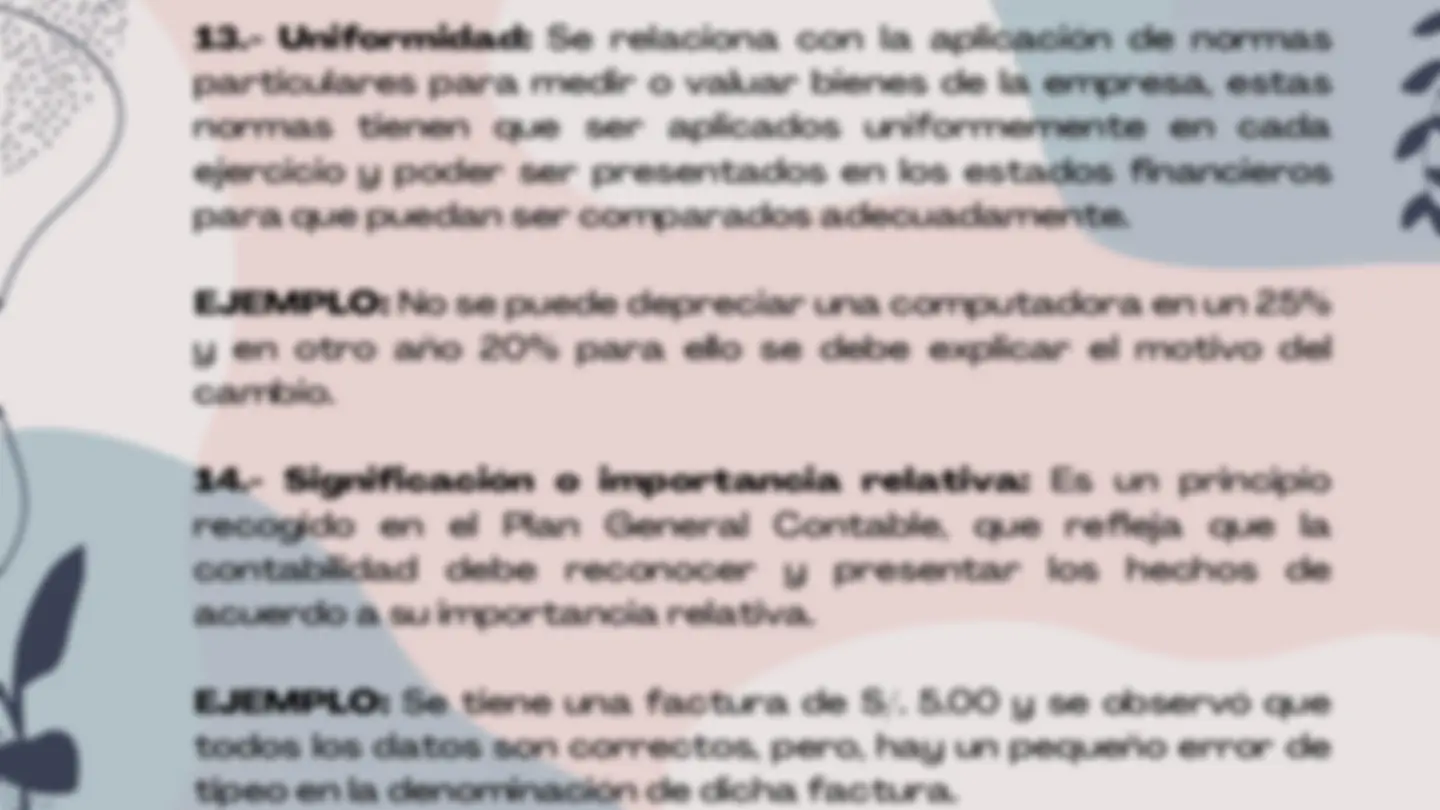

13.- Uniformidad: Se relaciona con la aplicación de normas particulares para medir o valuar bienes de la empresa, estas normas tienen que ser aplicados uniformemente en cada ejercicio y poder ser presentados en los estados financieros para que puedan ser comparados adecuadamente. EJEMPLO: No se puede depreciar una computadora en un 25% y en otro año 20% para ello se debe explicar el motivo del cambio. 14.- Significación o importancia relativa: Es un principio recogido en el Plan General Contable, que refleja que la contabilidad debe reconocer y presentar los hechos de acuerdo a su importancia relativa. EJEMPLO: Se tiene una factura de S/. 5.00 y se observó que todos los datos son correctos, pero, hay un pequeño error de tipeo en la denominación de dicha factura.

15 .- Exposición: Todos los estados financieros deben contener la información en forma clara, concisa y concreta para una adecuada interpretación de la situación financiera del ente al que se refieren. EJEMPLO: La empresa “X” entrega sus estados financieros a sus accionistas y proveedores con todas las actividades económicas que ha realizado a lo largo de un ejercicio, para que estos puedan interpretarla.