Te o r í a conta b i l i d a d

Unidad 1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento proporciona una introducción a los principios y conceptos fundamentales de la contabilidad. Cubre temas como el devengado y diferido, los principios contables, los márgenes de ganancia y ejemplos prácticos. Además, se explican conceptos básicos como activos, pasivos, patrimonio, pcga, niif/nic y transacciones. Adecuado para estudiantes universitarios y profesionales que buscan comprender los fundamentos de la contabilidad. Incluye definiciones clave, ejemplos ilustrativos y una explicación de la dinámica de las cuentas t, el libro diario y el balance de comprobación. Con esta información, los lectores podrán adquirir una base sólida en los principios y prácticas contables.

Tipo: Apuntes

1 / 20

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Principios contables (área 1 y 2)

1. Equidad: no distorsionar datos para beneficiar a una parte interesada en la información. Ej. Un familiar quiere comprar la empresa y se disminuye el valor de los activos para bajar el valor total de la empresa 2. Ente mercantil: la empresa no asume gastos personales. La contabilidad es para la empresa, no para su dueño. 3. Bienes económicos: son todos los que pueden ser valuados en términos monetarios (ej. Marca, maquinaria). Hechos económicos cuantificables. 4. Moneda común denominador: se registrar usar la moneda legal del país 5. Negocio en marcha : la empresa funciona y planea seguir haciéndolo. No hay intención de liquidación. 6. Periodo/ejercicio : los resultados se miden en inervalos de tiempo iguales, así los resultados entre ejercicio y ejercicio son comparables.

Principios contables (área 3)

7. Objetividad: Cambios en activos/pasivos/patrimonio deben registrarse adecuadamente ASAP siguiendo los principios (ajustes y registros). Nada se supone. 8. Prudencia/conservación : Se debe elegir la opción que tenga resultados menos positivos para la empresa. 9. Uniformidad: los PCGA para preparar los EEFF se usan uniformemente de ejercicio a ejercicio. Sino, debe señalarse con una nota. Ej. Nota de una empresa que aclara las razones y efectos del método de depreciación de maquinaria. 10. Exposición: todo EEFF debe tener información para interpretar la situación financiera (se incluye todas las transacciones). 11. Importancia relativa/materialidad: transacciones de poco valor no se toman en cuenta porque no afectan el resultado final.

Márgenes de ganancia

Ejemplos márgenes

Ejemplos márgenes

Ejemplos márgenes

Ejemplos márgenes Sobre el costo, se agrega el margen y luego se calcula el IGV a) El día 10 de octubre se compraron mercaderías por un valor total de S/ 20 , 000 equivalentes a 50 unidades del producto XYZ. Del monto total de la compra se pagaron S/ 15 , 000. El saldo se pagará en 30 días. Valor de cada mercadería: $ 400 b) El día 20 de octubre se vendieron al crédito 40 unidades del producto XYZ con un margen del 75 % al cliente Izzy S.A.C. según Factura Nº 001 - 001.

Definiciones basic

Dinámica de cuentas T Activos y gastos Debe Haber Aumenta (^) Disminuye

Ej.

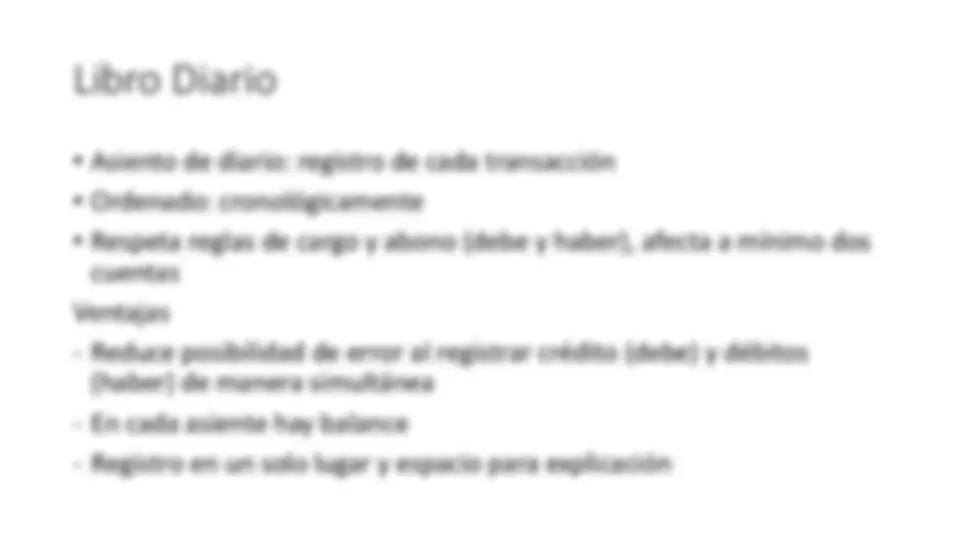

Libro Mayor

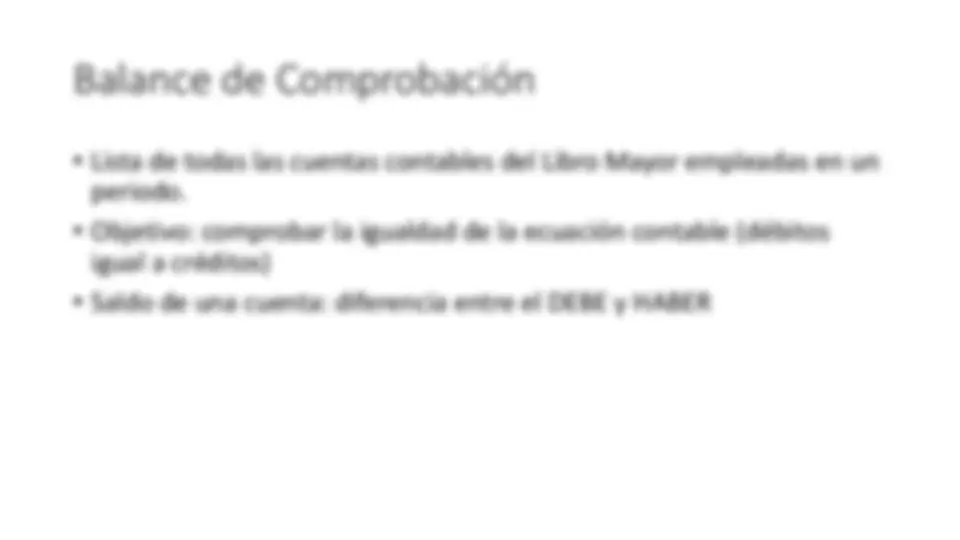

Balance de Comprobación