Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

respuesta de problemas contable

Tipo: Apuntes

1 / 229

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

1 - 1 ¿De qué se ocupa la contabilidad de costos? Se ocupa principalmente de la acumulación y del análisis de la información relevante para uso interno de los gerentes en la planeación, el control y la toma de decisiones.

1-2 ¿Cómo se miden los valores a sacrificados para adquirir bienes o servicios? En unidades monetarias a través de la reducción de activos o al incurrir en pasivos al momento de obtener los beneficios.

1-3 Cómo se registran los gastos y las perdidas en el estado de ingresos? Como deducciones que se descuentan de los ingresos

1-4 Explique el significado del término “datos de costos”. Son los datos que representan el valor en dinero de las operaciones dentro del proceso productivo de la empresa.

1-5 ¿Compare los términos “contabilidad de costos” y “contabilidad financiera”? El termino contabilidad de costos se refiere al manejo y administración de los costos que se manejan dentro de la empresa y cuál será su repercusión en la iniciación y seguimiento de un proyecto interno de la misma,

En cuanto a la contabilidad financiera se refiere a un seguimiento de la situación de la empresa para un uso externo de quienes proveen fondos a la entidad como accionistas, bancos, etc.

1-6 ¿Cómo pueden clasificarse los costos?

Costos de materiales directos e indirectos Mano de obra directa e indirecta Costos indirectos de fabricación

1-7 ¿Dónde se consideran los costos de materiales indirectos y la mano de obra indirecta en el costo del producto? En los costos de fabricación.

1-8 ¿Cómo se comportan los costos variables y los costos fijos a medida que cambia la producción? Los costos fijos son costos que no dependen de los niveles de producción para ser calculados y los costos variables son los que están directamente relacionados con la producción y aumentan y disminuyen según se comporte.

1-9 ¿Por qué el costeo por departamentos representa una ayuda para la gerencia? Porque ayuda a controlar los costos indirectos y a medir los ingresos en las empresas.

1 - 15 The Burnt Corporation ha solicitado sus servicios como consultor gerencial para que elabore un organigrama. A usted se le proporciona la siguiente lista de funcionarios y jefes de departamento. John Xavier Presidente Mary Esposito Contralora James Mitchell Tesorero Frank Kransky Gerente de producción Joan Lapatine Vicepresidente de ventas Edward Gross Supervisor del departamento de acabados Ann Strindberg Gerente de mercadeo Thomas Lind Vicepresidente de personal Juanita Lopez Vicepresidenta de producción Lloyd Svensen Vicepresidenta de ingenierías Ruth Janicek Gerente de ventas , New Jersey Andrew Chan Vicepresidente financiero Julie Drew Jefa de control de producción David Garcia Jefe de planeación de producción Bette Herman Supervisora de producción Kenneth Poe Supervisor de embarque Brian Poreisky Supervisor de ensamblaje Fran Trusk Auditor interno Greg Trent Jefe del departamento de mantenimiento

PRESIDENTE

DEPARTAMENTO DE COSTOS

DEPARTAMENTO DE PRODUCCION

GERENTE DE PRODUCCION

SUPERVISOR

1 - 5. El término “costos autorizados” se refiere a: a. Los costos en que la gerencia decide incurrir en el periodo corriente para facilitar a la compañía el logro de objetivos diferentes de satisfacer pedidos de clientes b. Los costos que probablemente respondan a la atención que les dedique determinado gerente c. Los costos regulados básicamente por decisiones pasadas que establecieron los niveles actuales de capacidad organizacional y operacional, y que solo cambian lentamente en respuesta a pequeños cambios en la capacidad d. Los costos que fluctúan en su totalidad en respuesta a pequeños cambios en la tasa de utilización de la capacidad e. Los costos amortizados que se capitalizaron en periodos anteriores

1-6. El término “costos discrecionales” se refiere a: a. Los costos en que la gerencia decide incurrir en el periodo corriente para facilitar a la compañía el logro de objetivos diferentes de satisfacer pedidos de clientes b. Los costos que responderán a la atención que les dedique determinado gerente c. Los costos regulados básicamente por decisiones pasadas que establecieron los niveles actuales de capacidad organizacional y operacional, y que solo cambian lentamente en respuesta a pequeños cambios en la capacidad. d. Los costos amortizados que se capitalizaron en periodos anteriores e. Los costos que no se verán afectados por las actuales decisiones gerenciales

1-7. Los costos que se conocen como “costos controlables” son: a. Los costos en que la gerencia decide incurrir en el periodo corriente para facilitar a la compañía el logro de objetivos diferentes de satisfacer pedidos de clientes b. Los costos que respondan a la atención que les dedique determinado gerente c. Los costos regulados básicamente por decisiones pasadas que establecieron los niveles actuales de capacidad organizacional y operacional, y que solo cambian lentamente en respuesta a pequeños cambios en la capacidad d. Los costos que fluctúan en su totalidad en respuesta a pequeños cambios en la tasa de utilización de la capacidad e. Los costos que no se verán afectados por las actuales decisiones gerenciales

1-8. El término “costo” se refiere a: a. Un activo que ha dado beneficios y que actualmente se encuentra expirado b. El precio de los productos vendidos o servicios prestados c. El valor del sacrificio hecho para adquirir bienes o servicios d. Un activo que no ha dado beneficios y que actualmente se encuentra expirado e. El valor presente de los futuros beneficios

1-9. Los costos escalonados se clasifican como a. Costos variables b. Costos fijos c. Costos primos d. Costos de conversión e. Costos mixtos

1-10. El término “costos hundidos” se refiere a: a. Los costos pasados que ahora son irrevocables b. Los costos que se encuentran directamente influenciados por los gerentes de unidad c. Los costos que deben incurrirse en determinado proceso de producción d. Los costos que pueden descartarse si se cambia o elimina alguna actividad económica e. Los beneficios perdidos al descartar la siguiente mejor alternativa

1-11. La gerencia de Whopper Dorfman´s Pickle Factory presupuesto la producción de 700. unidades a un costo de $ 145.0000. S i la producción real fue de 700.000 unidades a un costo de $ 149.0000 entonces el supervisor de producción de Whopper Dorfman´s fue:

a. Efectivo b. Eficiencia c. Efectivo y eficiente d. Ni efectivo ni eficiente

1-12. La congruencia de metas: a. Ocurren cuando las metas de la gerencia de alto nivel coinciden positivamente con las de los niveles bajo y medio. b. Es un concepto simple que se puede aplicarse fácilmente en la práctica para obtener resultados positivos. c. Involucra la alineación de las metas globales de una organización con los propósitos personales de un gerente. d. Todas las anteriores.

1-13. Hard-Tech, proveedor gubernamental de herramientas militares, compro 60 tornillos especiales en una ferretería cercana a $ 0,25 por unidad el 1 de marzo de 19XX. El 1 de abril de 19XX, Hard-Tech vendió 35 tornillos al gobierno para colocar en tanques a un precio de $ 35 por unidad. De los restantes tornillos especiales, 25 se descartaron por no tener valor el 23 de abril de 19XX. ¿Cuál afirmación es la más correcta?

a. El 23 de abril de 19XX ocurrió una pérdida de $ 875 b. El 1 de marzo de 19XX hubo un gasto de $ 15 c. El 1 de abril de 19XX los costos fueron de $ 15 d. El 25 de abril de 19XX ocurrió una pérdida de $ 6 e. El 1 de abril de 19XX hubo un gasto de $ 8,

1-14. ¿Cuáles afirmaciones son incorrectas? a. Dentro del rango relevante, los costos variables cambian en una base unitaria. b. La gerencia de nivel intermedio es la principal responsable de los costos fijos. c. La mano de obra directa es un elemento tanto de los costos primos como de los costos de conversión. d. El trabajo de un supervisor de planta se considera mano de obra directa.

1 - 20. Latest Wave es un almacen de moda situado cerca de la playa que principalmente complace a grupos de personas en la temporada de verano. El gerente de Latest Wave tiene que decidir si va a suspender o no las operaciones durante la próxima “temporada muerta” entre noviembre y abrial. Incluso si las operaciones se suspenden, se incurrirá en los siguientes costos mensuales.

Arriendo..................…………………………………………. $ 450 Pago de indemnizaciones a los empleados……… …$ 300 Costos de almacenamiento…………………………………$ 290 Seguro………………………………………………………………$ 315 Total……..…………………………………………………………$ 1355

Si el almacén permanece abierto, el ingreso presupuestado para un mes equivale a $1823. Latest Wave debe:

a) Permanecer abierto solo si los costos variables son inferiores a $ 468 b) Cerrar sus operaciones puesto que ello conduciría a una mayor demanda de sus productos cuando reanude sus operaciones el siguiente verano. c) Considerar seriamente si sigue abierto en la temporada “muerta” aunque los costos variables sean inferiores a $ d) Cerrar sus operaciones a menos que el margen de contribución de Latest Wave pueda cubrir todos los supuestos “costos de cierre”

Ejercicio 1-1 Organigrama AbleManufacturingCorporation tiene las siguientes clasificaciones de cargos:

Tesorero Supervisor de ensamblaje Contralor Vicepresidente: Finanzas Manufactura Mercadeo

Supervisor de mezcla Gerente de Inspección Supervisor de soldadura Gerente de recepción Presidente

Prepare un organigrama que muestre la relación entre las diversas áreas de responsabilidad

SOLUCIÓN:

Ejercicio 1-2 funciones de línea y de staff En Chat Corporation existen las siguientes relaciones en los cargos

a) Presidente Vicepresidente Financiero b) Vicepresidente de Manufactura Contralor c) Supervisor de Ensamblaje Supervisor de acabados d) Tesorero Asistente del Tesorero e) Contador de Costos Contralor f) Contador de Costos Auxiliar de Costos

Ejercicio 1-4 Costos fijos, variables y mixtos

A continuación se presentan algunas de las categorías utilizadas por Broadway Corporation: a. Arriendo de la fabrica b. Sueldos de los empleados que se pagan con base la cantidad las horas trabajadas c. Calefacción de la fabrica d. Mantenimiento del equipo e. Salario del contador de costos f. Salarios de los supervisores de la fabrica g. Energía para la operación de los equipos h. Depreciación ( métodos de unidades de producción ) i. Servicio telefónico

Indique si los anteriores detalles representan costos fijos, variables, semivariables o escalonados

RESPUESTAS:

a. Costos fijos b. Costos semi variables c. Costos variables d. Costos fijos e. Costos fijos f. Costos fijos g. Costo variables h. Costos variables i. Costos mixtos

Ejercicio 1-5 Materiales Directos e Indirectos

Chewy Chocolate Chip Company emplea los siguientes materiales para producir sus galletas con hojuelas de chocolate:

a. Harina blanca Material Directo b. Azúcar Material Directo c. Hojuelas de chocolate Material Directo d. Disolventes para limpiar las maquinas Material Indirecto e. Aceite de soya parcialmente hidrogenado Material Directo f. Lubricantes para las maquinas Material Indirecto g. Huevos Material Directo h. Autoadhesivos para las cajas de galletas Material Indirecto i. Leche descremada Material Directo

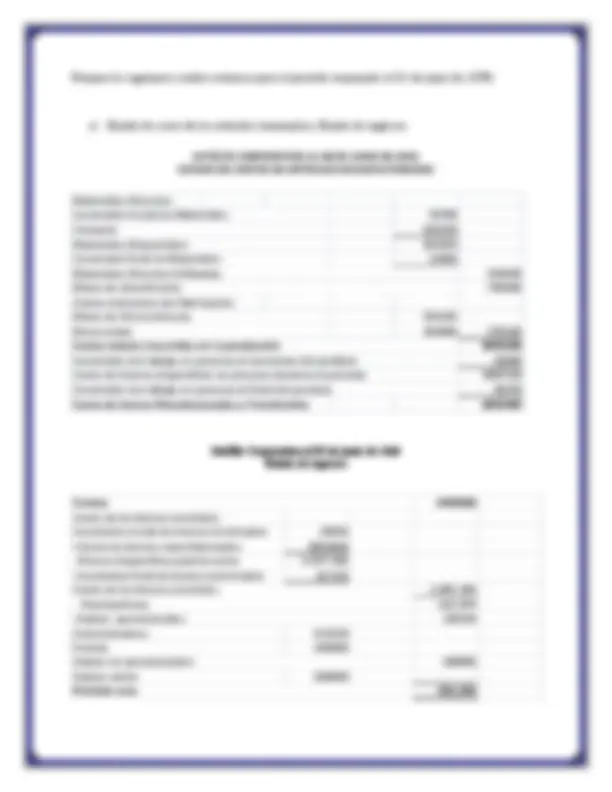

Ejercicio 1-6 Cálculo de ingreso, gastos, pérdidas

The LU-LU Manufacturing Company compro cuatro artículos idénticos de inventarios por un costo total de $ 20000. E l 5 de mayo la compañía vendió dos de los artículos por $ 6000 cada uno, el 25 de mayo descarto los 2 restantes por encontrarlos defectuosos. Calcule el ingreso, la perdida, el gasto de estas transacciones

SOLUCIÓN:

INGRESOS: US$ 6.000 * 2 artículos ˭ US$ 12000

EGRESOS: US$ 5.000 * 4 artículos ˭ US$ 20.

PÉRDIDA: US$ 8.

Ejercicio 1-7 niveles alternativos de producción

The Hi & Lo Zipper Manufacturing Company analiza dos niveles alternativos de producción así:

Nivel proyectado de producción Plan 1…………………………………………………………………………..4500 unidades Plan 2 ………………………………………………………………………...7200 unidades Costos fijos (el rango relevante es 3000-8000 unidades)…….USD 20000 Costos variables……………………………………………………………USD 2.25 por unidad

Calcule los costos de producción en ambos planes

Desarrollo:

Proyectado US$ 4. Costos Fijos 20. Costos Variables (2,25) 10125 Costos de Producción 30.

Proyectado US$ 7. Costos Fijos 20. Costos Variables (2,25) 16. Costos de Producción 36.

¯¯¯¯ PLAN 1 ¯¯¯¯

¯¯¯¯ PLAN 2 ¯¯¯¯

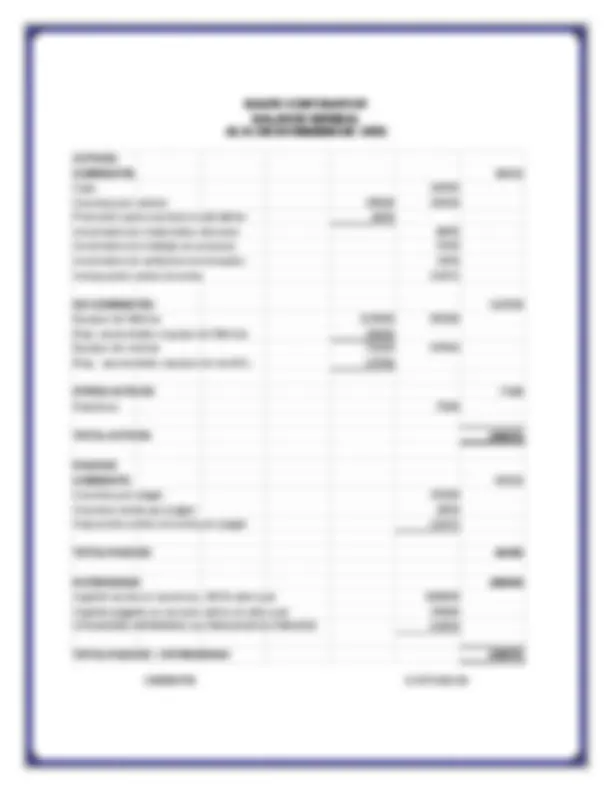

Desarrollo: a. Costos primos USD$ materiales directos 25000 mano de obra directa 5000 COSTOS PRIMOS TOTALES 30000 b. costos de conversion mano de obra directa 30000 costos indirectos de fabricación 15000 COSTOS TOTALES DE CONVERSION 45000 c. costos del producto costos materiales directos 25000 costos de mano de obra directa 5000 costos indirectos de fabricación 15000 materiales indirectos 5000 mano de obra indirecta 4500 servicios generales 5500 costos totales del producto 45000 d. costos del periodo igual a gastos de venta, generales y administración 30000

Ejercicio 1-10 Grafica de los Costos variables y costos fijos John Banana`s Yogurt Processing Company presenta la siguiente información: Rango relevante de la fábrica: 10000 a 50000 galones de yogurt mensuales.

Producción mensual (galones):

Enero ………………………………….. Febrero……………………………..…. Marzo…………………………………... Abril…………………………………….. Mayo……………………………………. Junio……………………………………. Costo variable por galón……….$ 5 Costo fijo mensual………………$ 100000

Realice los siguientes diagramas en un papel cuadriculado, en que los dólares se representan en el eje vertical y los galones en el eje horizontal.

a) Costo variable total b) Costo variable por unidad c) Costo fijo total d) Costo fijo por unidad

COSTOS FIJOS ENERO 1000 5 5.000,00 75.000,00 100.000,00 100.000, FEBRERO 15000 5 75.000,00 150.000,00 100.000,00 200.000, MARZO 20000 5 100.000,00 250.000,00 100.000,00 300.000, ABRIL 22000 5 110.000,00 360.000,00 100.000,00 400.000, MAYO 27000 5 135.000,00 495.000,00 100.000,00 500.000, JUNIO 40000 5 200.000,00 695.000,00 100.000,00 600.000, TOTAL 625.000,00 2.025.000,00 600.000,00 2.100.000,

COSTOS FIJOS TOTALES 0

COSTO VARIABLE POR GALON

COSTO VARIABLE UNITARIO

a) Costo Variable Total

B) Costo variable por unidad

200,000.

400,000.

600,000.

800,000.

Series

50,000.

100,000.

150,000.

200,000.

250,000.

ENERO FEBRERO MARZO ABRIL MAYO JUNIO

Series

Ejercicio 1-11 Grafico de costos mixtos Pete´s Priting Company imprime títulos de acciones para muchas compañías. Se dispone de los siguientes datos para el costo A y el costo B.

Cantidad de títulos generados Costo total COSTO A 1 - 10001- 20001- 30001-

COSTO B Parte fija (rango relevante de 1 a 50000) Parte variable por titulo Títulos generados

Represente los dólares en el eje vertical y los títulos en el eje horizontal: a) Realice un diagrama del costo A. ¿Qué tipo de costo mixto es este? b) Haga un diagrama del costo B. ¿Qué tipo de costo mixto es este?

SOLUCIÓN

a) Realice un diagrama del costo A. ¿Qué tipo de costo mixto es este?

20,000.

40,000.

60,000.

80,000.

100,000.

120,000.

140,000.

160,000.

180,000.

1 - 10001-20000 20001-30000 30001-

Series

b) Haga un diagrama del costo B. ¿Qué tipo de costo mixto es este?

Ejercicio 1- 12 Proyección del ingreso

Chris´s Police Supply Company vende esposas a las instituciones encargadas del cumplimiento de la ley. Para 19X1 se preparó el siguiente estado de ingresos:

Ventas (800 unidades c/u a US$90)………………………….………. $ 72000 Costo de bienes vendidos (800 unidades c/u a US$ 50)……… $ 40000 Utilidad bruta…………………………………………………………….. $ 32000 Gastos operacionales (800 unidades c/u a US$ 12.50)…..……. $ 10000 Ingresos operacional…………………………………………………… $ 22000

Información adicional: Costo variable de los artículos vendidos por unidad ..…………………….$ 35 Gastos operacionales variables por unidad…………………………………….$ 5

¿Cuál sería el ingreso proyectado par 19X2 para Chris´s Police Supply Company si las ventas se triplican, suponiendo que las instalaciones existentes son aun adecuadas y que las demás variables permanecen constantes?

10,000.

20,000.

30,000.

40,000.

50,000.

60,000.

70,000.

80,000.

90,000.

1 2

Series