¡Descarga procedimientos de gestion tributaria y más Apuntes en PDF de Derecho Financiero y Tributario solo en Docsity!

1

PROCEDIMIENTOS TRIBUTARIOS

NORMAS COMUNES, GESTIÓN E

INSPECCIÓN

REPSOL Mayo 2011

Ana María Juan Lozano

2

Estructura y metodología

• Panorámica global sistema de procedimientos

de aplicación de los tributos:

– Identificación de procedimientos y relaciones

entre ellos.

– Contexto normativo: sistemática e integración

normas LGT/reglamentos de desarrollo.

– Análisis cuestiones determinadas de mayor

interés en operativa REPSOL: integración criterios

jurisprudenciales más recientes

Sistema de procedimientos de aplicación de los^4

tributos en LGT/2003 y reglamentos de desarrollo

- (^) Actuaciones y procedimientos de gestión (art. 123 LGT): - (^) Procedimiento de devolución iniciado mediante autoliquidación, solicitud o comunicación de datos. - (^) Procedimiento iniciado mediante declaración. - (^) Procedimiento de comprobación de valores. - (^) Procedimiento de comprobación limitada. - (^) Habilitación para desarrollo reglamentario de otros procedimientos de gestión tributaria: muy importante desarrollo en RGAT.

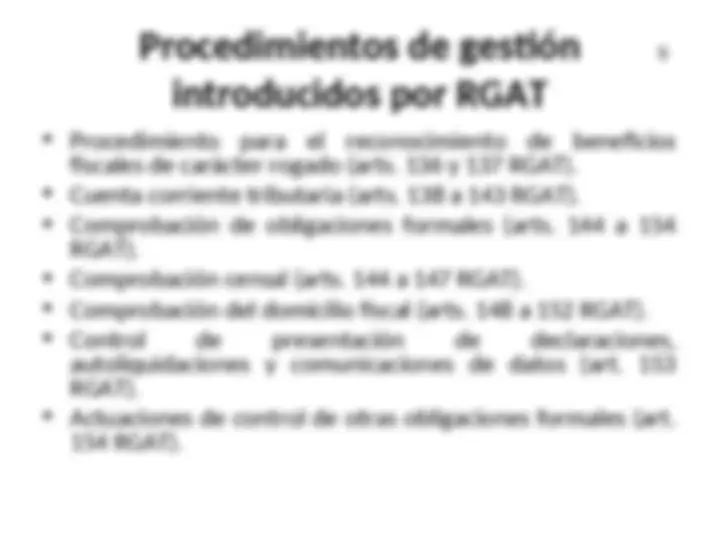

Procedimientos de gestión 5

introducidos por RGAT

- (^) Procedimiento para el reconocimiento de beneficios fiscales de carácter rogado (arts. 136 y 137 RGAT).

- (^) Cuenta corriente tributaria (arts. 138 a 143 RGAT).

- (^) Comprobación de obligaciones formales (arts. 144 a 154 RGAT).

- (^) Comprobación censal (arts. 144 a 147 RGAT).

- (^) Comprobación del domicilio fiscal (arts. 148 a 152 RGAT).

- (^) Control de presentación de declaraciones, autoliquidaciones y comunicaciones de datos (art. 153 RGAT).

- (^) Actuaciones de control de otras obligaciones formales (art. 154 RGAT).

7 Articulación de los procedimientos de aplicación entre sí, con los procedimientos sancionadores y con los procesos penales

- (^) Posible secuencia – encadenada o no- entre procedimientos de gestión e inspección que, a su vez, pueden haberse desarrollado con intervención de distintos órganos según la distribución de competencias resultante de la normativa específica de organización de la Administración tributaria de que se trate. Este primer factor puede adquirir relevancia en orden a la ordenación temporal de las actuaciones y su incidencia sobre la prescripción.

- (^) El procedimiento de inspección se identifica, en sentido propio, en función su configuración en el art. 145 LGT /2003.

- (^) Identificación de los procedimientos de obtención de información : posibilidad de que se desarrollen actuaciones de obtención de información cerca del mismo obligado tributario al que refieren los datos, con carácter previo y autónomo al desarrollo de un procedimiento de inspección. Posibilidad de ejercicio de la potestad de obtención de información en cualquier momento posterior a la realización de las operaciones relacionadas con los datos o antecedentes requeridos (actuaciones preventivas).

8 Articulación de los procedimientos de aplicación entre sí, con los procedimientos sancionadores y con los procesos penales

- (^) Articulación entre procedimientos iniciados mediante declaración, verificación de datos, comprobación limitada o inspección. Art. 209.2: plazo máximo inicio tres meses contados desde notificación resolución.

- (^) Particular situación derivada de la posible articulación entre el procedimiento de inspección, un eventual procedimiento sancionador derivado del mismo y un eventual procedimiento de derivación de responsabilidad, en cuyo presupuesto, a su vez, podrá insertarse o no como elemento constitutivo la comisión de una infracción. Consecuencia de la posible disociación entre la fase declarativa y ejecutiva del procedimiento de derivación de responsabilidad, resultante del contexto integrado por los arts. 41 a 43 LGT y 174 a 176 LGT.

- (^) Art. 180 LGT : relaciones entre el procedimiento de inspección y las actuaciones penales en supuestos de presunto delito contra la Hacienda Pública, y los arts. 32 y 33 del RSAN las relaciones con el procedimiento sancionador.

Normas comunes: ampliación y aplazamiento de los plazos de^10 tramitación. Art. 91 RGAT.

- (^) Podrá concederse una ampliación de los plazos concedidos para el cumplimiento de trámites que no exceda de la mitad de los mismos.

- (^) Sólo se concederá una ampliación.

- (^) Requisitos: que se solicite con anterioridad a los 3 días previos a la finalización del plazo, que se justifiquen las circunstancias que concurren, que no se perjudiquen derechos de terceros.

- (^) Presentación de la solicitud: se entiende automáticamente concedida la ampliación por la mitad del plazo inicialmente fijado. Cabe resolución denegatoria y estimatoria fijando un plazo distinto.

- (^) Imposibilidad de comparecencia en el día fijado: podrá solicitarse un aplazamiento dentro de los 3 días siguientes a la notificación del requerimiento. O bien, cuando fuere imposible, antes de la fecha señalada para la comparecencia.

- (^) Acuerdos de concesión o denegación de ampliación de plazos y de aplazamientos no recurribles.

Normas comunes: trámite de audiencia. Art. 96^11

RGAT.

- (^) Puesta de manifiesto del expediente: actuaciones realizadas, pruebas e informes emitidos por otros órganos.

- (^) Incorporaciones alegaciones previas y los documentos.

- (^) El obligado tributario podrá: obtener copia de los documentos, aportar nuevos documentos y efectuar alegaciones.

- (^) Si se manifiesta la intención de no efectuar alegaciones, se tendrá por realizado.

- (^) Se podrá prescindir: si no figuran en el expediente ni son tenidos en cuenta en la resolución otros hechos y alegaciones que las presentadas por los interesados. En estos casos también se prescinde de la notificación de la propuesta de resolución o liquidación.

- (^) Si hay trámite de alegaciones posterior a la propuesta de resolución: se aplica a éste la regulación del trámite de audiencia.

- (^) Una vez finalizado no se podrá aportar mas documentación salvo que se demuestre la imposibilidad de haberla aportado antes. En estos casos se considerará dilación imputable a los contribuyentes.

13

Normas comunes: intervención de los

interesados en los procedimientos. Arts.105-

109 RGAT.

- (^) Entidades en régimen de atribución de rentas frente a cada socio, heredero, comunero o partícipe como obligado tributario por dicho tributo.

- (^) En esos procedimientos podrán utilizarse los datos, informes o antecedentes obtenidos en el desarrollo de las actuaciones de comprobación o investigación de las obligaciones propias de la entidad.

14

Normas comunes: intervención de los

interesados en los procedimientos. Arts.105-

109 RGAT

- (^) Comprobación de UTES, AIE y demásones

Temporales de Empresas, Agrupaciones de Interés

Económico y demás entidades obligadas : sin

perjuicio del derecho de sus socios o miembros a

oponer todos los motivos de impugnación que

estimen convenientes durante la tramitación del

procedimiento de comprobación o investigación que

se instruya frente a cada uno de ellos en el que se

tenga en cuenta los resultados de las actuaciones

desarrolladas con la entidad.

16

Normas comunes: intervención de los

interesados en los procedimientos. Arts.105-

109 RGAT

- (^) Artículo 107. Actuaciones con sucesores.

- (^) Deberán actuar ante la Administración las personas a las que ex art. 39 y 40 se transmitan las obligaciones y, en su caso, sanciones.

- (^) Podrán desarrollar las actuaciones o los procedimientos con cualquiera de los sucesores.

- (^) Comunicación del inicio del procedimiento a los demás sucesores conocidos, que podrán comparecer en las actuaciones.

- (^) El procedimiento será único y continuará con quienes hayan comparecido. Las sucesivas actuaciones se desarrollarán con quien proceda en cada caso.

- (^) Las resoluciones que se dicten o las liquidaciones que, en su caso, se practiquen se realizarán a nombre de todos los obligados tributarios que hayan comparecido y se notificarán a los demás obligados tributarios conocidos.

17

Normas comunes: intervención de los

interesados en los procedimientos. Arts.105-

109 RGAT

- (^) Artículo 108. Actuaciones en supuestos de liquidación o concurso.

- (^) Fase de liquidación: con los liquidadores.

- (^) Disuelta y liquidada la entidad: incumbe a los liquidadores comparecer ante la Administración si son requeridos.

- (^) Concurso: con el propio concursado cuando el juez no hubiera acordado la suspensión de sus facultades de administración y disposición y, en cualquier caso, con los administradores concursales como representantes del concursado o en su función de intervención, de acuerdo.

Normas comunes: la representación en los procedimientos^19 tributarios. Arts. 110 a 112 RGAT

- (^) Representación legal de las personas físicas : una vez adquirida la capacidad de obrar por las personas que carecían de ella actuarán por sí mismas, incluso para la comprobación de la situación tributaria anterior. Los que tuvieron la representación deberán actuar a requerimiento, sin vincular al rptdo, para hacer frente de sus responsabilidades por la comisión de infracciones.

- (^) Representación legal de las personas jurídicas: quienes ostenten la representación en el momento de las actuaciones. Los que tuvieron la representación al devengarse las obligaciones: misma regla anterior.

- (^) Presunción de representación en quienes figuren como tales en los registros.

- (^) Obligación de comunicar a la Administración la extinción o modificación de la representación. En caso contrario las actuaciones se reputarán válidas y eficaces

Normas comunes: la representación en los procedimientos^20 tributarios. Arts. 110 a 112 RGAT

- (^) Representación voluntaria: podrá ser otorgada a favor de personas físicas o de personas jurídicas.

- Se entiende otorgada la representación a efectos del art. 46.2 LGT:

- Cd conste en documento público o privado con firma legitimada notarialmente.

- Cd se otorgue mediante comparecencia ante el órgano admvo competente, documentándose en diligencia.

- Cd conste en los documentos normalizados facilitados por la Administración.

- Cd conste en documento electrónico, informático o telemático aprobado por la Administración.

- A los efectos del art. 46.5 LGT se entiende otorgada la representación:

- (^) Cd se haya hecho constar en la declaración, autoliquidación o comunicación.

- (^) Cd resulte de los propios actos o de la conducta observada por el obligado tributario en relación con las actuaciones desarrolladas.

- (^) Revocación de la representación: no supone la nulidad de las actuaciones practicas con el representante antes de que se haya comunicado estar circunstancia.

- (^) Renuncia: no surte efectos ante el órgano actuante hasta que no se acredite que se ha comunicado de forma fehaciente al representado.

- (^) Debe acreditarse en la primera actuación que se realice: en caso contrario el acto se tendrá por no realizado o el obligado tributario por no personado salvo ratificación posterior.

- (^) Se entiende subsanada: caso de impugnación, realización del ingreso o presentación de la solicitud de aplazamiento o fraccionamiento.

- (^) Anulación por falta o insuficiencia de poder se ordenará la retroacción al mto en que se debió acreditar o se aportó el poder que se estima insuficiente y conservarán su validez las actuaciones y pruebas realizadas sin intervención del representante.