PROGRAMACIÓN DE

OBRAS

•SEMANA 3

Javier Anibal Montoya Nuñez

Ingeniero Civil

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Una sesión de clase sobre la programación de obras en el ámbito de la ingeniería civil. Se abordan temas como los costos del proyecto, los procesos de gestión de costos según el pmi, la estimación de costos, el análisis de precios unitarios y la estructura general de un presupuesto de construcción. Se incluyen ejemplos prácticos y conceptos clave para que el estudiante pueda estructurar un presupuesto de obra mostrando orden, dominio técnico y una buena aproximación en los resultados. El documento proporciona una visión general de la planificación y control de costos en proyectos de construcción, lo que resulta fundamental para la gestión eficiente de este tipo de proyectos.

Tipo: Apuntes

1 / 28

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Javier Anibal Montoya Nuñez Ingeniero Civil

LOGRO DE LA SESIÓN

PARTE 2

LOS COSTOS Y LA PROGRAMACIÓN DE OBRAS Cuida de los pequeños costos, un pequeño agujero hunde un barco. Benjamin Franklin (1706-1790). Estadista y científico estadounidense.

Inicio Planificación

Estimación análoga : utilizar costos de proyectos anteriores para estimar el costo del próximo proyecto. Estimación ascendente : Descomponer la actividad en menores componentes para estimar con mejor precisión cada una de las partes inferiores y luego sumar los costos de abajo hacia arriba. Estimación paramétrica : utilizar información histórica para estimar los costos futuros. Podrían ser modelos simples, como por ejemplo, estimar los costos de construcción con base en los valores históricos del costo por m 2 construido

ANALISIS DE COSTO UNITARIO PARTIDA Nº: 04.01 Cimientos corridos 1:10 Cemento- Hormigon+ 30% PG CUADRILLA: 0.1 Cap + 1 Op+ 2 Of + 8 Pe Rendimiento 25.00m3/día Unidad m DESCRIPCIÓN UND CUADRILLA CANTIDAD P.UNIT PARCIAL TOTAL MATERIALES PIEDRA GRANDE DE 8" m3 0.5136 31.93 (^) 16. CEMENTO PORTLAND TIPO I (42.5 kg) bls 3.1000 14.12 (^) 43. HORMIGON (PUESTO EN OBRA) m3 0.8900 25.21 (^) 22. GASOLINA Gln 0.0800 11.02 (^) 0. AGUA m3 0.1070 5.00 (^) 0. COSTO MATERIALES S/. 84. MANO DE OBRA CAPATAZ HH 0.1000^ 0.0320^ 14.27 0. OPERARIO HH 1.0000^ 0.3200^ 11.89 3. OFICIAL HH 2.0000^ 0.6400^ 10.64 6. PEON HH 8.0000^ 2.5600^ 9.61 24. COSTO MANO DE OBRA S/. 35. EQUIPO Y HERRAMIENTAS HERRAMIENTAS MANUALES(3%) %MO 0.030 35.67^ 1. MEZCLADORA DE CONCRETO TAMBOR 18 HP 7-9 p3 HM 1.000 0.3200 17.00 5. HM COSTO EQUIPO Y HERRAMIENTAS S/. 6. TOTAL S/. 126.

Precio Aporte unitario

Se ingresa directamente en función al rendimiento y especificación de cada material

Cantidad de trabajo que realiza por jornada Costo hora/máquina Rendimiento de la máquina

Se calcula a través del análisis de alquiler del equipo por hora Consideraciones:

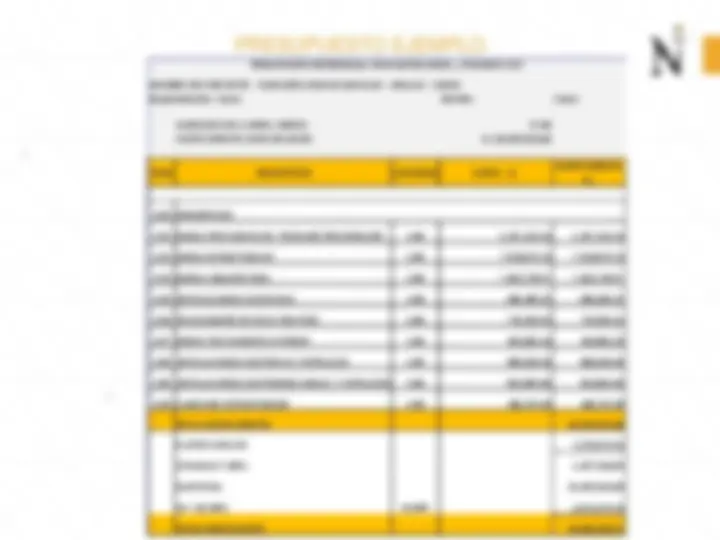

NOMBRE DEL PROYECTO: PABELLÓN CIENCIAS SOCIALES - UNSAAC - CUSCO Departamento: Cusco Distrito: Cusco DURACION DE LA OBRA (MESES) 27. COSTO DIRECTO (NUEVOS SOLES) S/. 20,679,522. 1. 1.01 OBRAS PROVISIONALES, TRABAJOS PRELIMINARES 1.00 1,317,141.16 1,317,141. 1.02 OBRAS ESTRUCTURALES 1.00 7,533,879.23 7,533,879. 1.03 OBRAS ARQUITECTURA 1.00 7,182,735.57 7,182,735. 1.04 INSTALACIONES SANITARIAS 1.00 865,485.15 865,485. 1.06 TRATAMIENTO DE NIVEL FREATICO 1.00 733,354.14 733,354. 1.07 OBRAS TRATAMIENTO EXTERIOR 1.00 603,081.10 603,081. 1.08 INSTALACIONES ELECTRICAS Y ESPECIALES 1.00 900,158.48 900,158. 1.09 INSTALACIONES ELECTROMECANICAS Y VENTILACION 1.00 914,894.65 914,894. 1.06 CABLEADO ESTRUCTURADO 1.00 628,793.20 628,793. TOTAL COSTO DIRECTO 20,679,522. GASTOS GERALES 3,270,523. UTILIDAD (7.00%) 1,447,566. SUB TOTAL 25,397,612. IGV (18.00%) 18.00% 4,571,570. TOTAL PRESUPUESTO 29,969,183. DESCRIPCION PRESUPUESTO REFERENCIAL CON GASTOS GRLES., UTILIDAD E IGV ITEM DESCRIPCION CANTIDAD COSTO S/. COSTO DIRECTO S/.