¡Descarga Prorrateos carga fabril y más Diapositivas en PDF de Contabilidad solo en Docsity!

PRORRATEO PRIMARIO Y

SECUNDARIO

Prorrateos de cargos

indirectos fabriles.indirectos fabriles.

• Cuando se desea tener un análisis

departamental de los cargos indirectos de

fábrica el problema contable tiene las

siguientessiguientes fases:fases: LaLa aplicaciónaplicación

departamental de los cargos indirectos.

• La distribución interna de los costos

indirectos departamentales, es decir el

prorrateo interdepartamental.

• LL a solución contable se identifica con lo quel ió t bl id tifi l

se llama Prorrateo primario, recíproco,

secundario y final.

DEPARTAMENTALIZACIÓN DE LOS

COSTOS

ACUMULACIÓN DEL

DEPARTAMENTALIZACIÓN DE LOS COSTOS

Sólo un departamento

EMPRESA

Cargar a la cuenta de gastos indirectos y abonar a las cuentas correspondientes (ej. Caja, bancos. Almacén de materiales, acreedores diversos, depreciación, etc).

ACUMULACIÓN DEL COSTO INDIRECTO

Dos o más departamentos

Se hacen los prorrateos primario y secundario

Prorrateo Primario

• Consiste en distribuir y acumular los cargos

i diindirectos primariamente entre los centros de t i i t t l t d

producción y de servicios existentes.

Para realizar el prorrateo primario es necesario

utilizar una base de distribución y aplicar la

fórmula siguiente:

• Cargo indirecto/ base seleccionada = factor de

distribución.

**1. Aplicación directa.

- Inversión de maquinaria y equipo en cada departamento. 3.Espacio ocupado por cada departamento ( )**

1.Para todos aquellos gastos que pueden ser identificados en el departamento que los origina, como algunos materiales y salarios indirectos, reparaciones especificas etc que

GASTOS TIPO, POR APLICARSE BASE

PRORRATEO PRIMARIO

(metros cuadrados ) 4.sueldos y salarios directos, de cada departamento 5.Numero de trabajadores, de cada departamento. 6.Numero de lámparas de cada departamento (si son todas iguales) 7.Kw. Hora consumidos por cada

reparaciones especificas, etc, que resultan ser gastos directos al departamento. 2.Depreciación, seguros, reparación y mantenimiento de maquinaria y equipo en gral. 3.Renta, mantenimiento. Etc. 4.Cuota patronal de Instituto Mexicano del Seguro Social. (^) 7.Kw. Hora consumidos por cada

departamento. 8.Tiempo trabajado (hora) de cada departamento.

g 5.Servicios médicos, superintendencia prevención social, restaurante. 6.Gastos de alumbrado. 7.De fuerza. 8.Todos los demás gastos generales, que no tengan una base lógica

Estas bases sólo son enunciativas más no exhaustivas;

por lo tanto, será necesario estudiar en la práctica cuál es

la base adecuada de acuerdo con las particularidades, de

la empresa. Ejemplo Grafico Prorrateo Primario:

Carga Fabril Presupuestada

Departame nto Productivo No 1

Departame nto Productivo No 2

Departame nto Productivo No 3

Departame nto Servicio A

Departame nto Servicio B

Departame nto Servicio C

- El segundo paso de asignación de los Costos

Indirectos a los productos con cifras

históricas es el PRORRATEO SECUNDARIO

cuyacuya informacióninformación parteparte deldel resultadoresultado deldel

Prorrateo primario en donde ya tenemos

cantidades asignadas a los diferentes

centros de costos, tanto de servicio como

productivos, especificando los conceptos en

cada uno de ellos.cada uno de ellos.

- Como puede observarse, el objetivo de toda

esta técnica es asignar los costos indirectos

a los productos.

1. Espacio ocupado por cada departamento **servicios.

- Número de trabajadores de cada

- Servicio de Edificios y Aseo.

- Servicio de Personal.

- Servicio de vigilancia.**

SERVICIO O DEPARTAMENTO BASE

PRORRATEO SECUNDARIO

2. Número de trabajadores de cada **departamento servido.

- Número de trabajadores. Monto de** **Inversiones.

- Horas hombre trabajadas (representativas** de la actividad fabricación Gral.) o por **cientos estimativos.

- Numero de horas de trabajo de cada** **departamento de servicios.

- Dirección de la fábrica.

- Servicio de costo.

- Servicio del Almacén

- Servicio de luz y fuerza.

- Servicio de herramientas, servicio mecánico, servicios generales, etc.

- Valor de los materiales servidos a cada departamento.

- kw. Hora estimados para cada departamento servido.

- numero de horas en cada departamento servido.**

Representación Grafica

prorrateo secundario

Carga Fabril Presupuestada

Departamen to Productivo

Departamen to Productivo

Departamen to Productivo

Departamen to Servicio A

Departamen to Servicio B

Departamen to Servicio C

Caso practico

• La empresap 4M dedicada a la

fabricación de Camisas de fuerzas

para docentes le presenta la

siguiente información relativa a sus

principales erogaciones de su carga

fabril para ser distribuidas entrefabril para ser distribuidas entre

sus principales aéreas

departamentales:

M.M.M.M S.A. DE C.V.

Datos para la determinación de la carga fabril en los distintos Deptos.

DepartamentoDepartamento Insumos deInsumos de Horas de Inversión en KWH Metros No de No de materiales

Horas de trabajo d.

Inversión en dolares

KWH Metros cuadra

No de focos

No de emple.

Corte 3,900.00 5,000.00 2,800.00 1,000.00 75 6 7

Texturizado 1,800.00 4,000.00 25,700.00 660.00 65 5 5

Ensamble 1,100.00 3,500.00 17,700.00 999.00 60 4 6

Taller mecánico 900.00 12,600.00 700.00 30 3 4 BodegaBodega 9,000.009,000.00 180180 44 33 Aseo 2,000.00 18 2 2 Control de C. 1,500.00 32 3 3

7,700.00 12,500.00 71,300.00 3,359.00 460 27 30

Factor de Distribución Alquiler

Metros cuadrados

DEPTODEPTO. BASEBASE FACTORFACTOR CANTIDADCANTIDAD DISTRIBUCIODISTRIBUCIO Corte 75 9.78260870 $ 4,500.00 $733. Texturizado 65 9.78260870 $ 4,500.00 $635. Ensamble 60 9.78260870 $ 4,500.00 $586. Taller mecánico 30 9.78260870 $ 4,500.00 $293. BodegaBodega 180180 9.782608709.78260870 $ 4,500.00$ 4,500.00 $1,760.87$1,760. Aseo 18 9.78260870 $ 4,500.00 $176. Control de C. 32 9.78260870 $ 4,500.00 $313.

460 $ 4,500.00 $4,500.

Factor de Distribución Alumbrado electrico

No de focos

DEPTO. BASE FACTOR CANTIDAD DISTRIBUCIO

Corte 6 48.14814815 $ 1,300.00 288.

Texturizado 5 48.14814815 $ 1,300.00 240.

Ensamble 4 48.14814815 $ 1,300.00 192.

Taller mecánico 3 48.14814815 $ 1,300.00 144. Bodega 4 48.14814815 $ 1,300.00 192. Aseo 2 48.14814815 $ 1,300.00 96. Control de C. 3 48.14814815 $ 1,300.00 144. 27 $ 1,300.00 1,300.

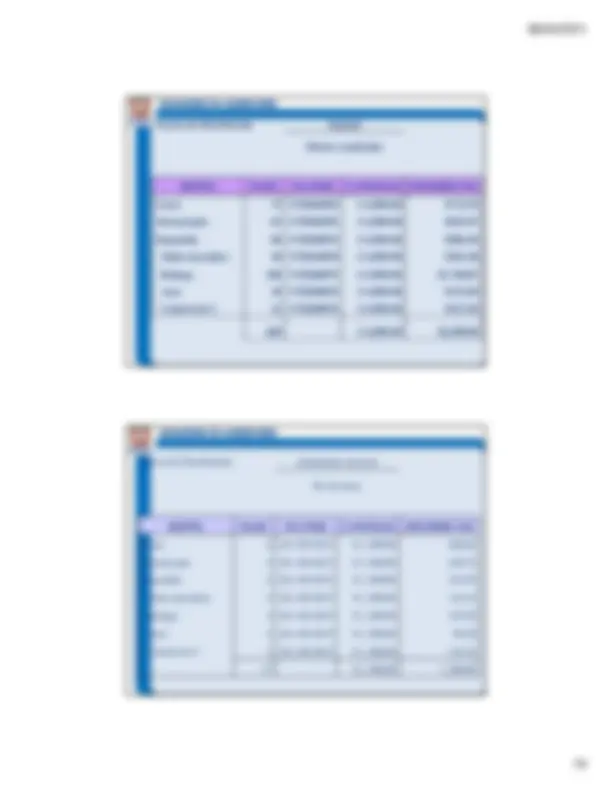

DEPTOS PRODUCCION DEPTOS SERVICIOS Gastos de

M.M.M.M. S.A. DE C.V.

MATRIZ PRORRATEO PRIMARIO

Gastos de Corte Texturizado Emsamble Taller mecanico Bodega Aseo Control de C. Producción 733.70 635.87 586.96 293.48 1760.87 176.09 313.04 4500. 288.89 240.74 192.59 144.44 192.59 96.30 144.44 1300. 774.04 510.87 773.27 541.83 0.00 0.00 0.00 2600. 361.67 258.33 310.00 206.67 155.00 103.33 155.00 1550.

DEPTOS. PRODUCCION DEPTOS. SERVICIOS COSTOS INDIRECTOS

Alquiler

Alumbrado electrico

Energia

Prestaciones

22.58 207.26 142.74 101.61 72.58 16.13 12.10 575. 0.00 0.00 0.00 0.00 0.00 0.00 0. 0.00 0.00 0.00 0.00 0.00 0.00 0.

TOTALES 2180.87 1853.07 2005.56 1288.03 2181.04 391.85 624.58 10525.

Depreciacion

BasesBases dede distribucióndistribución parapara prorrateoprorrateo secundariosecundario

- CC ontroll d d e calidadlid d IInversión ió $$

- Aseo Metros cuadrados

- Bodega Insumos de materiales

- Taller mecánico Horas de trabajo directo

NOMBRE DE DEPARTAMENTO

Bodega

Factor de Distribución 2,441.

insumo de materiales. DEPTO. BASE FACTOR CANTIDAD DISTRIBUCION Corte 3,900 0.31707317 2441.46 1236. Texturizado 1,800 0.31707317 2441.46 570. Ensamble 1,100 0.31707317 2441.46 348. Taller mecánico 900 0.31707317 2441.46 285. 0 0.

7,700 0.00 2441.

NOMBRE DE DEPARTAMENTO

Taller mecánico

Factor de Distribución 1716.

horas de trabajo directo

DEPTO. (^) BASE FACTOR CANTIDAD DISTRIBUCION

CorteCorte 5,0005,000 0.137289960.13728996 1716.121716.12 686.45686.

Texturizado 4,000 0.13728996 1716.12 549.

Ensamble 3,500 0.13728996 1716.12 480.

12,500 0.00 1716.

Gastos de Corte Texturizado Emsamble

Taller mecanico Bodega Aseo Control de C. Producción

M.M.M.M. S.A. DE C.V. MATRIZ PRORRATEO SECUNDARIO

COSTOS INDIRECTOS

DEPTOS. PRODUCCION DEPTOS. SERVICIOS

2180.87 1853.07 2005.56 1288.03 2181.04 391.85 624.58 10525.

25.05 229.97 158.38 112.75 80.53 17.90 624.

74.95 64.96 59.96 29.98 179.89 409.

Prorrateo Primario

Control de C. SUB-TOTAL

SUB-TOTAL

Aseo

1236.59 570.73 348.78 285.37 2441.

686.45 549.16 480.51 1716.

4203.91 3267.89 3053.20 0.00 0.00 0.00 0.00 10525.

SUB-TOTAL

TOTALES

Bodega

Taller mecanico