Bibliografïa:

Ramirez Padilla, David Noel(2008), Contabilidad Administrativa.

McGraw Hill, México

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Punto de equilibrio, apunteeeeeee

Tipo: Apuntes

1 / 13

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Bibliografïa: Ramirez Padilla, David Noel(2008), Contabilidad Administrativa. McGraw Hill, México

B) Gráfica

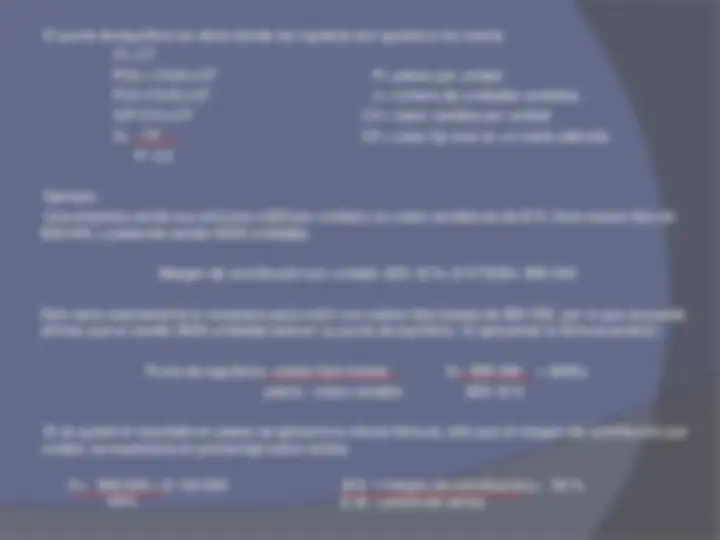

EL punto de equilibrio muestra cómo los cambios operados en los ingresos o costos por diferentes niveles de venta repercuten en la empresa, generando utilidades o pérdidas.

Ejemplo: Ventas: 3000, 4000, 5000, 6000,7000u Costo variable: $ Precio:$20 Costo fijo total $50 000

Este modelo ayuda a la administración a determinar qué acciones se deben tomar para cumplir cierto objetivo, en el caso de las empresas lucrativas, se llama utilidad. Ésta deberá ser suficiente para remunerar el capital invertido en la empresa. El modelo costo- volumen-utilidad es útil para determinar cuánto y de qué líneas hay que vender para lograr un determinado valor económico agregado; el cual se ha empezado a utilizar como herramienta para evaluar la actuación de los directivos. La manera de calcular la cantidad de unidades que deben venderse para obtener una utilidad es:

Unidades por vender = costos fijos+ utilidad deseada margen de contribución unitario Ejemplo: Los accionistas de una empresa que tiene una inversión en activos de $100 000 desean 30% de rendimiento sin considerar los impuestos. Tiene costos variables de $20 por unidad; el precio de venta es $50 por unidad, con costos fijos de $20 000 ¿Cuánto tiene que vender la empresa para dar a los accionistas la utilidad que desean?

Rendimiento deseado = 30% de $100 000=$30 000 Unidades por vender = 20 000 +30 000 = 1667 unidades 30

Si se venden 1667unidades aplicando el margen de contribución de $30 resulta:1667* $30= $50 000. Que sería la cantidad necesaria para cubrir los costos fijos y las utilidades.

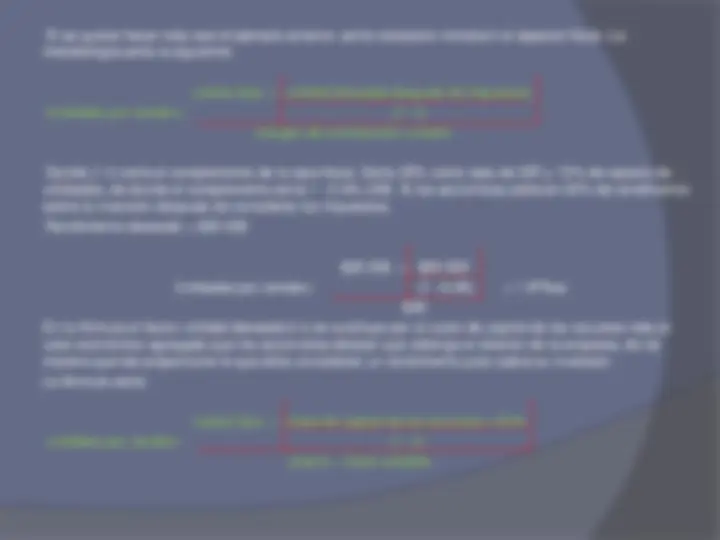

Si se quiere hacer más real el ejemplo anterior, sería necesario introducir el aspecto fiscal. La metodología sería la siguiente:

costos fijos + utilidad deseada después de impuestos Unidades por vender= (1 – t) margen de contribución unitario

Donde (1-t) sería el complemento de la tasa fiscal. Sería 35% como tasa de ISR y 10% de reparto de utilidades, de donde el complemento sería 1 - 0.45=.055. Si los accionistas pidieran 20% de rendimiento sobre la inversión después de considerar los impuestos:

Rendimiento deseado = $20 000

Unidades por vender= (1 – 0.45) = 1 879us $

En la fórmula el factor utilidad deseada/(i-t) se sustituye por el costo de capital de los recursos más el valor económico agregado que los accionistas desean que obtenga el director de la empresa, de tal manera que les proporcione lo que ellos consideran un rendimiento justo sobre su inversión.

La fórmula sería:

costos fijos + costo de capital de los recursos + EVA unidades por vender= (1 – t) precio – costo variable

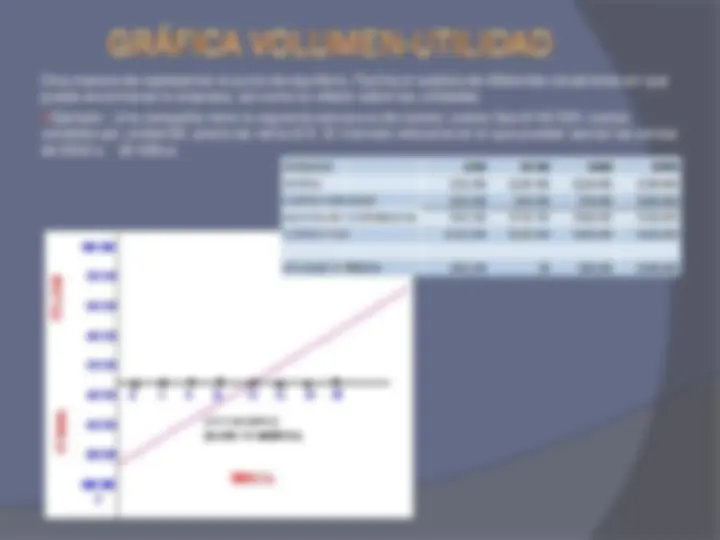

Otra manera de representar el punto de equilibrio. Facilita el análisis de diferentes situaciones en que pueda encontrarse la empresa, así como su efecto sobre las utilidades.

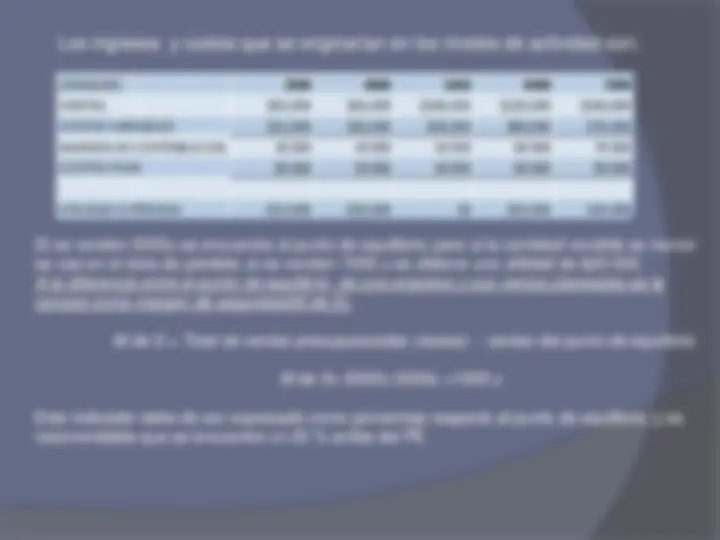

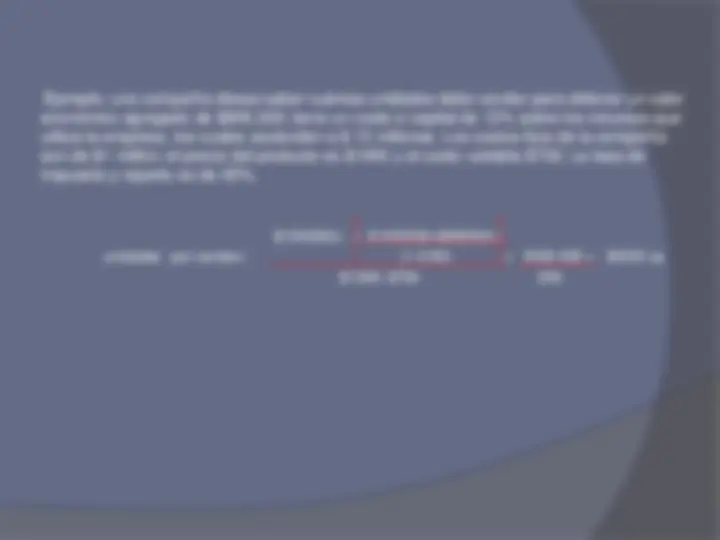

Ejemplo: Una compañía tiene la siguiente estructura de costos: costos fijos $100 000; costos variables por unidad $5; precio de venta $15. El intervalo relevante en el que pueden oscilar las ventas de 5000 a 20 000us.

A continuación se relacionan las 100 000 unidades, con los porcentajes de participación

para determinar la cantidad que debe venderse a cada una:

Línea A= 100 000X.30= 30 000 us. Línea B =100 000X.40 =40 000 us. Línea C =100 000X.20= 20 000 us. Línea D =100 000X.10= 10 000 us.

Veamos si con esta composición se logra el punto de equilibrio:

En la preparación del análisis del punto de equilibrio debemos hacer algunas

suposiciones acerca de la mezcla de ventas. Por lo general, se supone que no

cambiarán. Sin embargo, si se espera un cambio en las mezclas de ventas, entonces

esos factores deben considerarse de manera explícita en todo cálculo de modelo C-V-U.