CONTABILIDAD DE SOCIEDADES

- Reducciones de capital

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

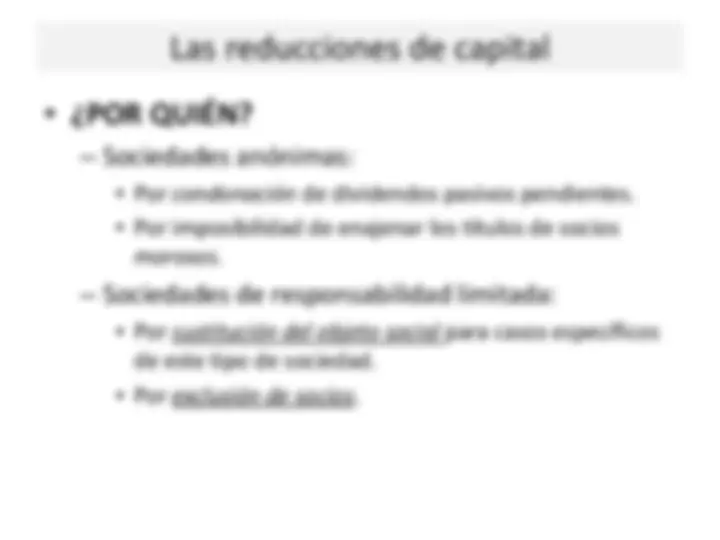

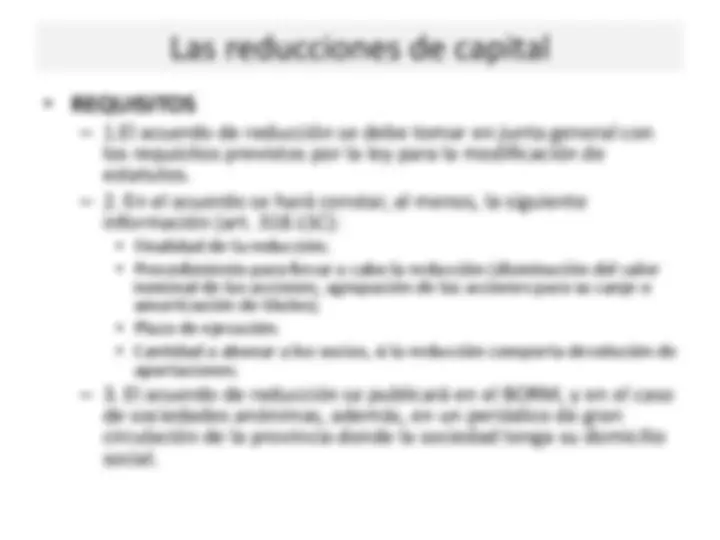

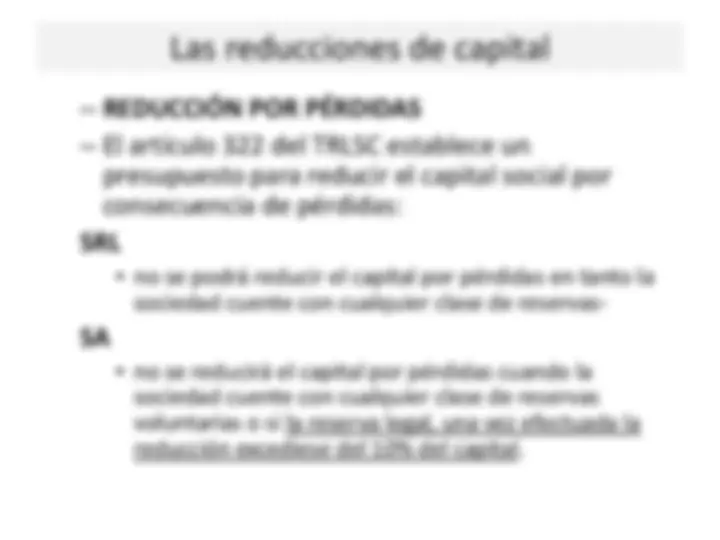

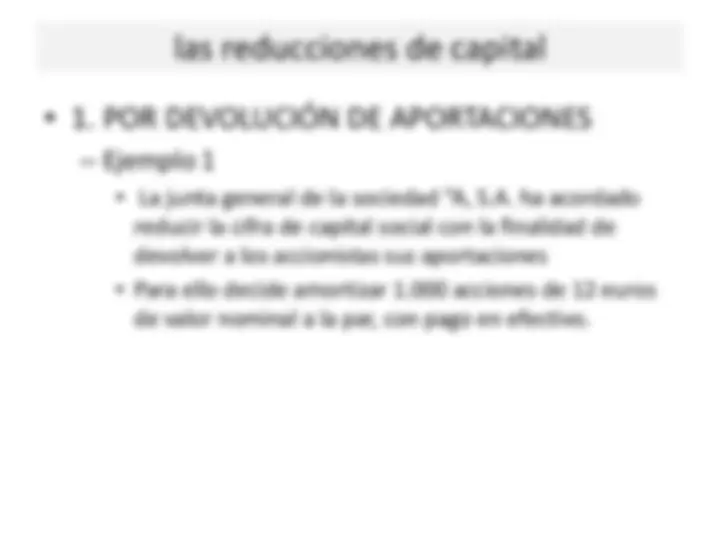

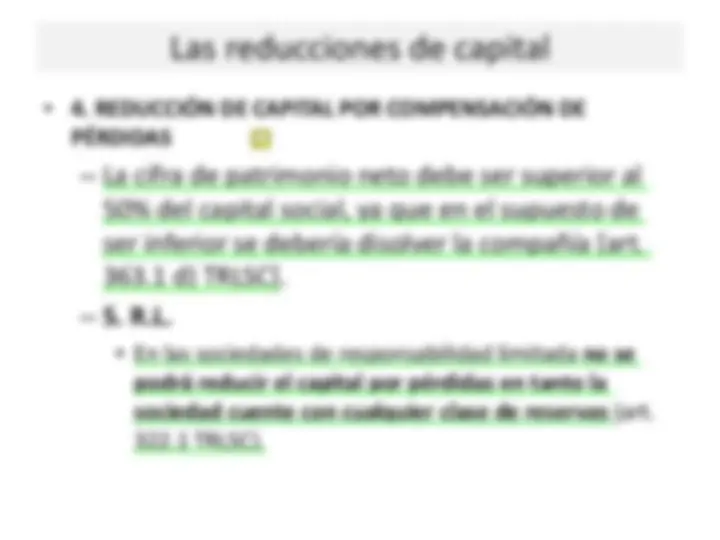

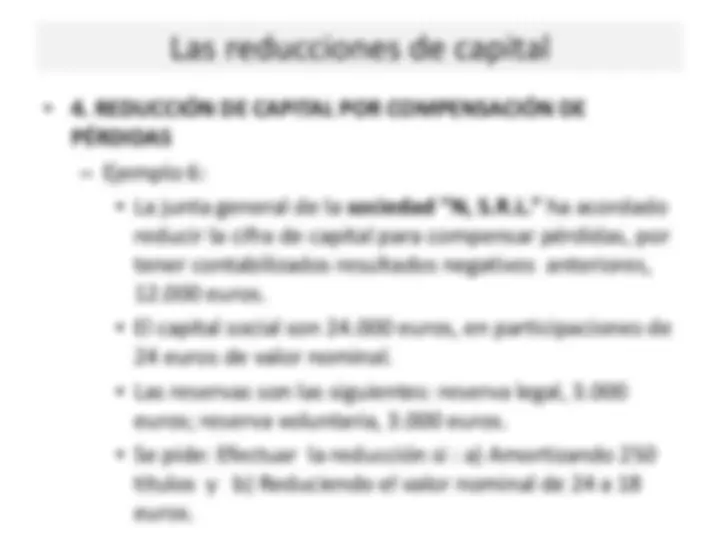

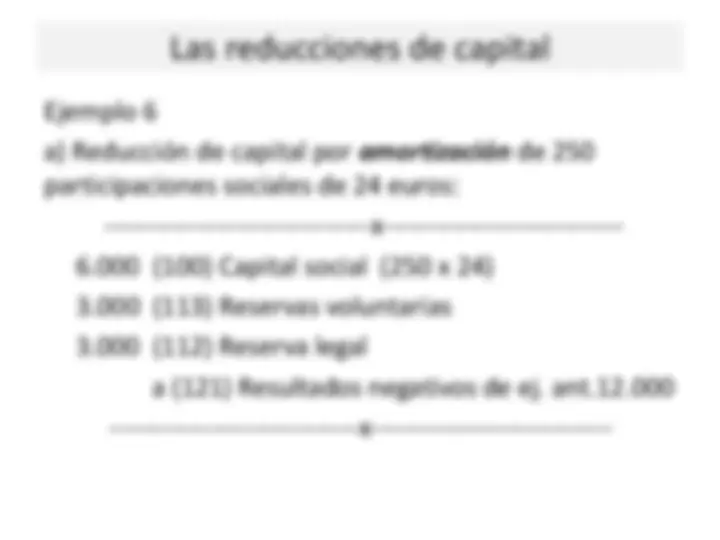

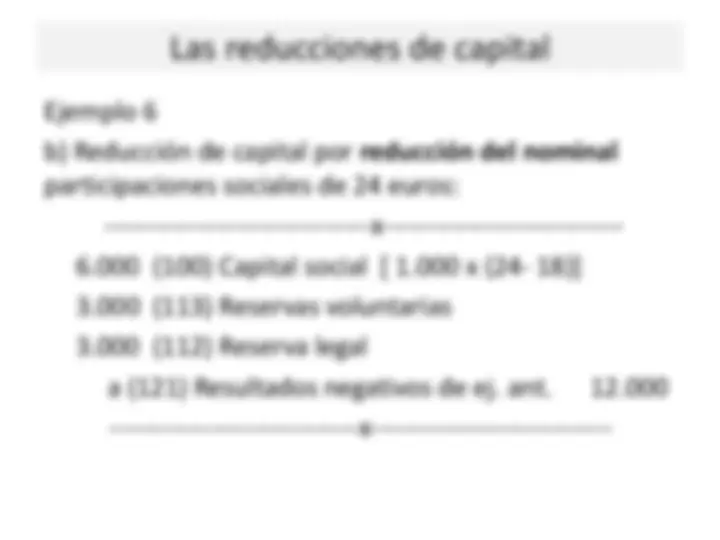

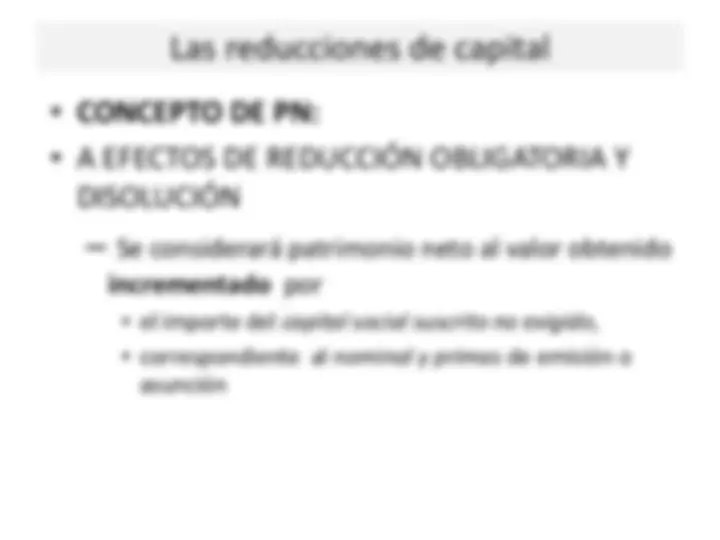

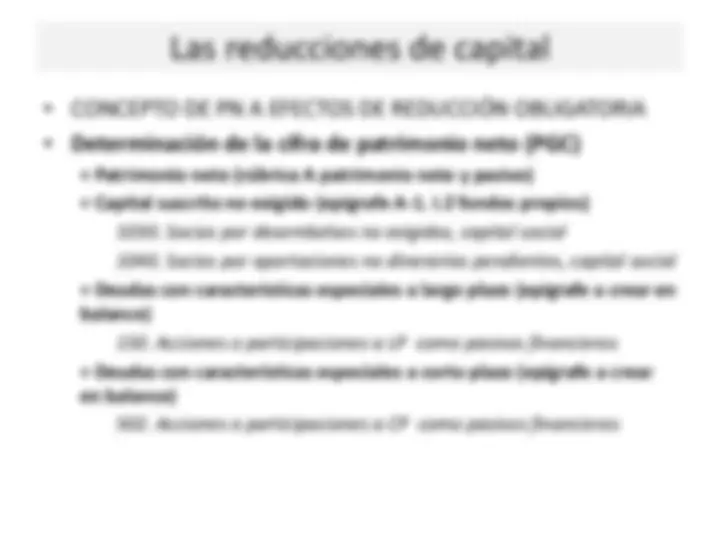

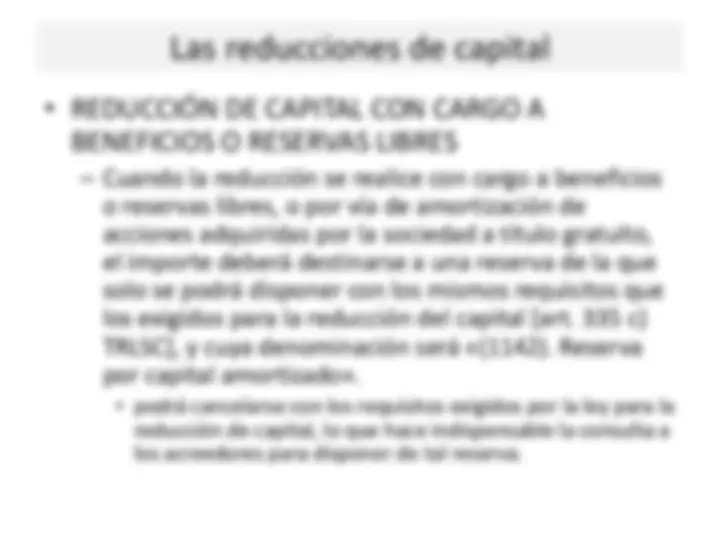

Las reducciones de capital en sociedades anónimas y de responsabilidad limitada, incluyendo los motivos, requisitos legales y ejemplos de reducción por pérdidas, devolución de aportaciones y condonación de dividendos pasivos. Se detalla el proceso de amortización de acciones y la importancia de las reservas en el balance de situación.

Tipo: Apuntes

1 / 37

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

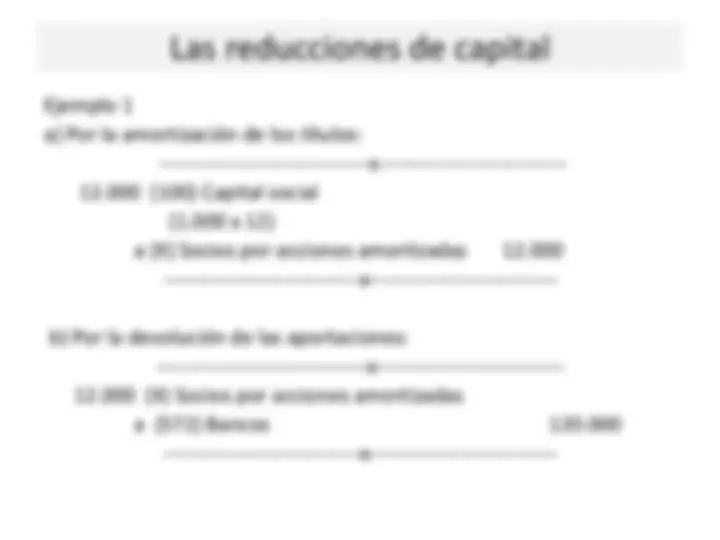

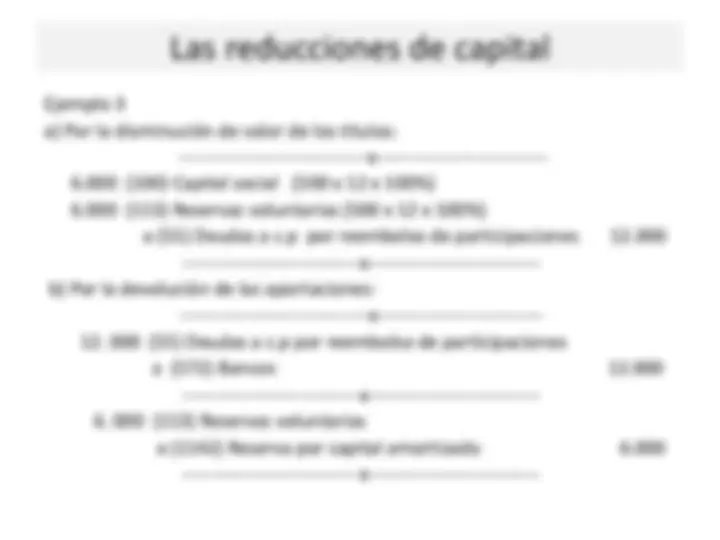

a) Por la disminución de valor de los títulos: -------------------------------x---------------------------- 240.000 (100) Capital social [20.000 x (30-18)] a (X) Socios por acciones amortizadas 240. -----------------------------x---------------------------- b) Por la devolución de las aportaciones: -------------------------------x---------------------------- 240.000 (X) Socios por acciones amortizadas a (572) Bancos 240. -----------------------------x----------------------------

Ejemplo 3 a) Por la disminución de valor de los títulos: -------------------------------x---------------------------- 6.000 (100) Capital social (500 x 12 x 100%) 6.000 (113) Reservas voluntarias (500 x 12 x 100%) a (55) Deudas a c.p por reembolso de participaciones 12. -----------------------------x---------------------------- b) Por la devolución de las aportaciones: -------------------------------x---------------------------

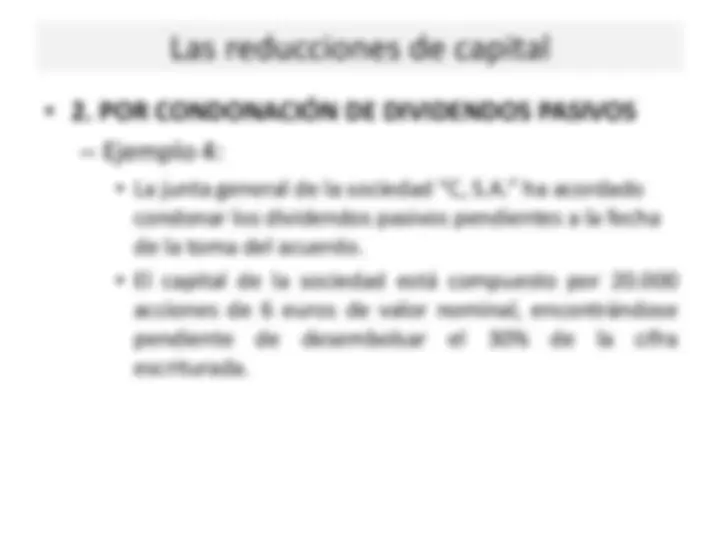

Ejemplo 4 a) Por la condonación de dividendos pasivos y reducción de capital: -------------------------------x---------------------------- 3 6.000 (100) Capital social (20.000 x 6 x 30%) a (1030) Socios por desembolsos no exigidos 36. -----------------------------x---------------------------- b) Por la dotación de la reserva indisponible para evitar la oposición de acreedores: -----------------------------x----------------------------

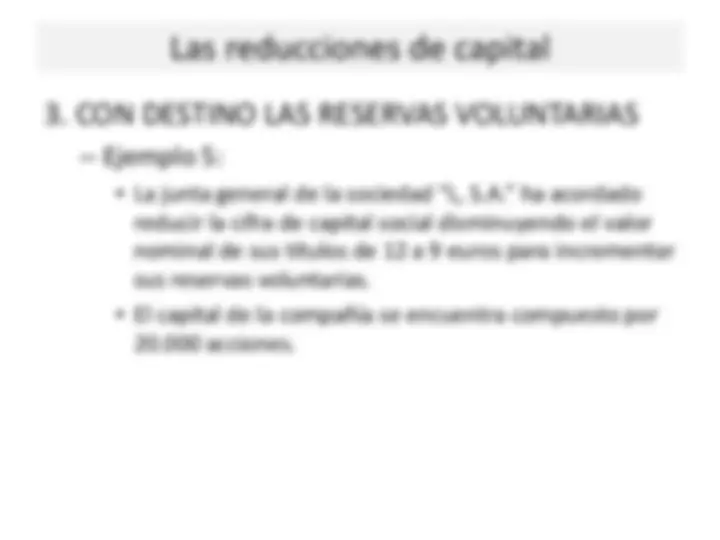

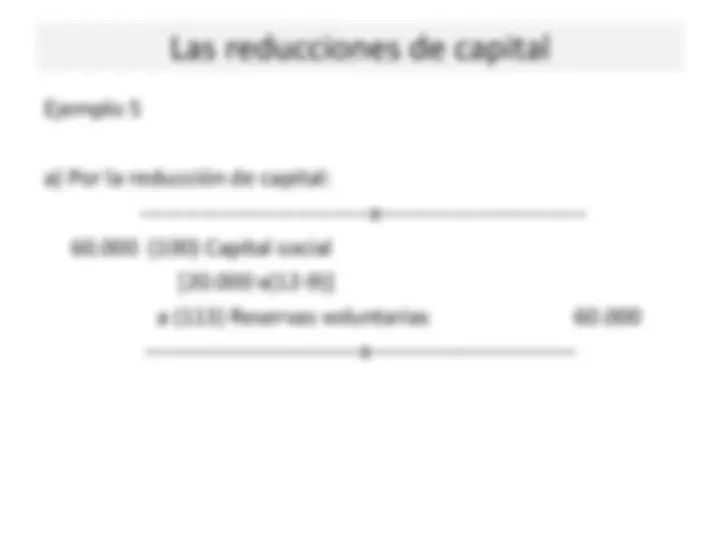

Ejemplo 5 a) Por la reducción de capital: -------------------------------x---------------------------- 60.000 (100) Capital social [20.000 x(12-9)] a (113) Reservas voluntarias 60. -----------------------------x----------------------------