¡Descarga remuneracion y más Ejercicios en PDF de Administración de Empresas solo en Docsity!

RETRIBUCIÓN

LA RETRIBUCIÓN

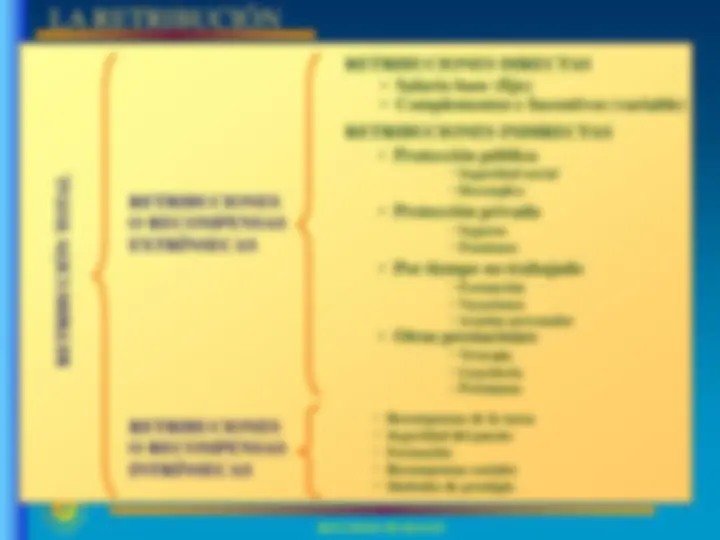

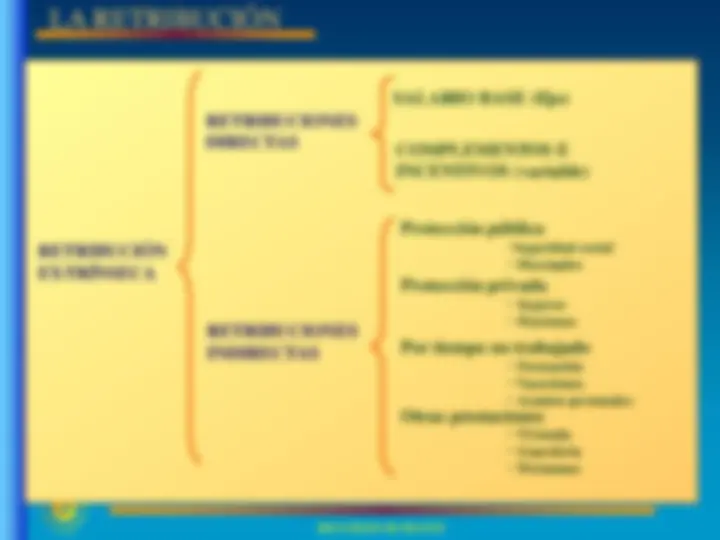

RETRIBUCIÓN

EXTRÍNSECA

RETRIBUCIONES

DIRECTAS

RETRIBUCIONES

INDIRECTAS

COMPLEMENTOS E

INCENTIVOS (variable)

SALARIO BASE (fijo)

Protección pública

- Seguridad social

- Desempleo Protección privada

- Seguros

- Pensiones Por tiempo no trabajado

- Formación

- Vacaciones

- Asuntos personales Otras prestaciones

- Vivienda

- Guardería

- Préstamos

LA RETRIBUCIÓN: PRINCIPIOS BÁSICOS

Para que un sistema retributivo contribuya al logro de los objetivos organizacionales es necesario que cumpla una serie de principios básicos.

Principio de equidad interna o consistencia interna.

Hace referencia a las comparaciones entre los puestos de trabajo e individuos de una organización. ( Teoría de la Equidad de Adams ).

Principio de equidad externa o de competitividad externa.

Se refiere a los niveles retributivos de la organización en relación a los competidores u otras organizaciones. ( Selección negativa, industria textil ).

Reconocimiento de las diferencias individuales.

El sistema retributivo debe reflejar los distintos niveles de rendimiento, competencias y habilidades que las personas poseen. ¿Por qué dos personas que tienen distintos niveles de eficiencia en una organización deben cobrar lo mismo? (Incentivos).

Administración de las retribuciones.

Establecer el nivel de transparencia, grado de comprensión e implicación de los empleados, evolución del sistema retributivo, nivel de implantación, etc. ( Un sistema retributivo que sea mal gestionado, aunque incorpore los tres principios anteriores, no contribuirá adecuadamente al logro de los objetivos ). El cumplimiento de estos principios será una condición necesaria, aunque no suficiente , para que el sistema retributivo cumpla sus objetivos.

LA RETRIBUCIÓN: Orientación salarial según dos vectores

COLECTIVO

INDIVIDUAL

FIJO VARIABLE

- Salario base por nivel o categoría

- Complementos de puesto

- Primas colectivas

- Participación en beneficios

Distribución actual de la MS Objetivo a medio plazo

- Primas individuales

- Horas extras

Salario personal

- Actuación y rendimiento actuales (mérito)

- Potencialidades (competencias)

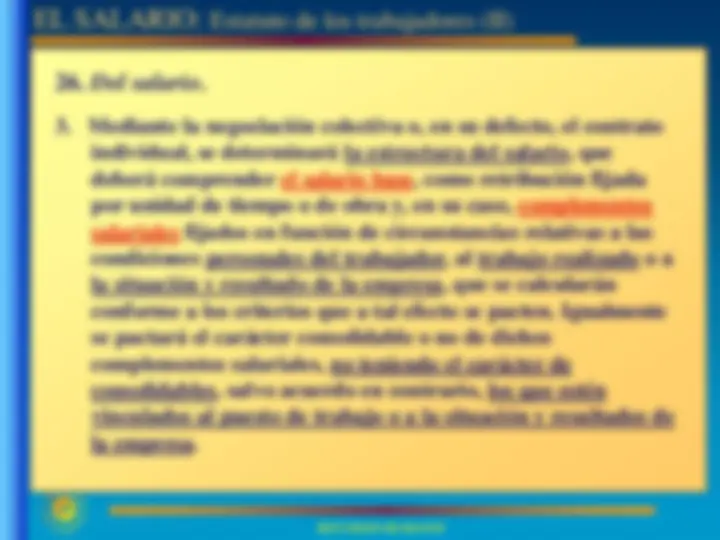

EL SALARIO: Estatuto de los Trabajadores (I)

- Del salario.

1. Se considerará salario la totalidad de las percepciones económicas de

los trabajadores, en dinero o en especie, por la prestación profesional

de los servicios laborales por cuenta ajena, ya retribuyan el trabajo

efectivo, cualquiera que sea la forma de remuneración, o los periodos

de descanso computables como de trabajo. En ningún caso el salario

en especie podrá superar el 30 por 100 de las percepciones salariales

del trabajador.

2. No tendrán la consideración de salario las cantidades percibidas por

el trabajador en concepto de indemnizaciones o suplidos por los

gastos realizados como consecuencia de su actividad laboral, las

prestaciones e indemnizaciones de la Seguridad Social y las

indemnizaciones correspondientes a traslados, suspensiones o

despidos.

EL SALARIO: Estatuto de los trabajadores (II)

- Del salario.

- Todas las cargas fiscales y de Seguridad Social a cargo del

trabajador serán satisfechas por el mismo, siendo nulo todo pacto

en contrario.

5. Operará la compensación y absorción cuando los salarios

realmente abonados en su conjunto y cómputo anual sean más

favorables para los trabajadores que los fijados en el orden

normativo o convencional de referencia.

Esto significa que los incrementos del salario mínimo

interprofesional o profesionales que puedan tener lugar no

repercuten o modifican el salario realmente percibido por el

trabajador, salvo que éste, en su conjunto y en cómputo anual,

resulte inferior al nuevo salario mínimo, en cuyo caso se revisará

hasta alcanzar el nuevo mínimo interprofesional o profesional.

EL SALARIO: Estatuto de los trabajadores (III)

- Salario mínimo interprofesional.

1. El Gobierno fijará, previa consulta con las organizaciones sindicales y

asociaciones empresariales más representativas, anualmente, el salario

mínimo interprofesional, teniendo en cuenta:

a) El índice de precios al consumo.

b) La productividad media nacional alcanzada.

c) El incremento de la participación del trabajo en la renta nacional.

d) La coyuntura económica general.

Igualmente se fijará una revisión semestral para el caso de que no se

cumplan las previsiones sobre el índice de precios citado.

La revisión del salario mínimo interprofesional no afectará a la estructura

ni a la cuantía de los salarios profesionales cuando éstos, en su conjunto y

cómputo anual, fueran superiores a aquél.

2. El salario mínimo interprofesional, en su cuantía, es inembargable.

EL SALARIO: COMPLEMENTOS (I)

- Complementos. Las restantes partidas que integran el salario total se denominan complementos, y pueden fijarse en función de las condiciones personales del trabajador, del puesto o función desempeñada y de los resultados alcanzados.

2.1. Personales. Tienen carácter individual y, salvo pacto en contrario, fijo, pues suelen

estar ligados a una condición personal de carácter fijo. Pero pueden tener su origen en una circunstancia temporal, o evolucionar a lo largo del tiempo:

- Antigüedad. Concepto fijo en cuanto tal, pero de cuantía variable con el transcurso del tiempo.

- Encargos o proyectos que suponen esfuerzos, compromisos y

responsabilidades personales fuera de lo normal.

- Premios, ligados a la experiencia, confianza y dedicación personales.

2.2. Funcionales. Corresponden al puesto o función, independientemente de la persona

que lo desempeñe. No son consolidables, salvo pacto en contrario. Se asignan por el peso u onerosidad para el trabajador. En la práctica laboral se suelen denominar pluses, aunque este término también se utiliza para otros complementos.

En general, el terreno de la retribución está lleno de trampas semánticas.

EL SALARIO: COMPLEMENTOS (II)

2.3. Por resultados. Los requisitos es que tengan la condición de salarios y que se

relacionen de alguna manera con los resultados o el rendimiento en el trabajo.

Tipos y denominaciones usuales:

- Primas o incentivos individuales para la mano de obra directa y que se relaciona con la producción.

- Primas o incentivos individuales para mandos y empleados. No se

relaciona sólo con la producción.

- Primas o incentivos colectivos.

- Incentivos para directivos.

- Bonos. Retribución a corto plazo a directivos y personal profesional por logro de resultados medibles.

- Gratificaciones. No tienen un sistema que los soporte.

2.4. Participación en beneficios. Se refiere a la participación directa en los beneficios y

no a su utilización como módulo de cálculo, que sería un complemento por resultados.

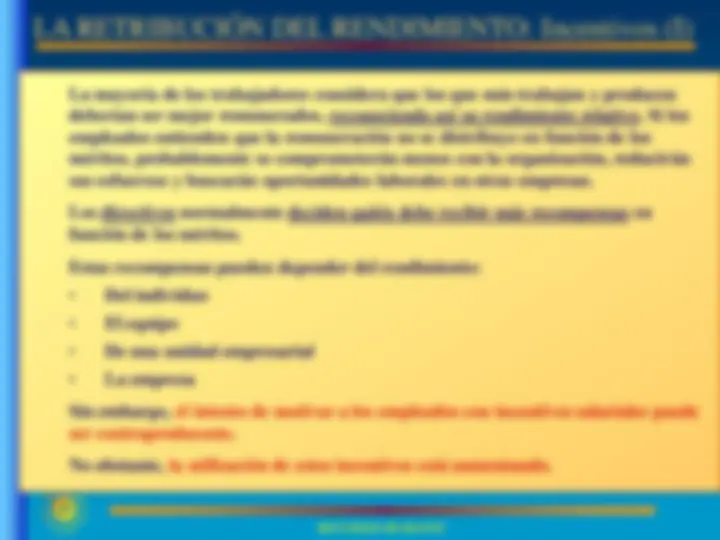

LA RETRIBUCIÓN DEL RENDIMIENTO: Incentivos (II)

Los sistemas de retribución basados en el rendimiento o sistemas de

incentivos, recompensan el rendimiento de los empleados apoyándose en

tres suposiciones:

1. Los empleados individuales y los equipos de trabajo son distintos en lo

que respecta a su aportación a la empresa: no sólo en lo que hacen, sino

también en lo bien que lo hacen.

2. El rendimiento total de la empresa depende en gran medida del

rendimiento de los individuos y grupos que la conforman.

3. Para atraer, conservar y motivar a los mejores y ser justa con todos los

empleados, una empresa debe recompensar a todos sus empleados en

función de su rendimiento relativo.

Aunque estos supuestos parecen claros y aceptables, sin embargo, pueden

crear consecuencias negativas para las empresas.

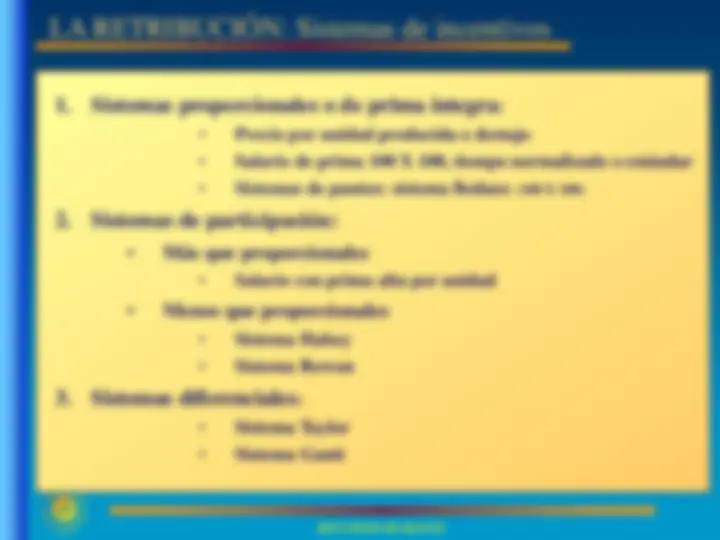

LA RETRIBUCIÓN: Sistemas de incentivos

1. Sistemas proporcionales o de prima íntegra

Los ingresos del trabajador varían en la misma proporción en que lo hace su rendimiento.

2. Sistemas de participación:

- Más que proporcionales

- Menos que proporcionales

Los ingresos del trabajador varían en distinta proporción (mayor o

menor) que la correspondiente a la variación del rendimiento.

3. Sistemas diferenciales

Los ingresos del trabajador varían con el rendimiento en proporciones diferentes a distintos niveles del mismo.