tica de cierre

a) Asientos de Ajuste compra venta b) DEPORTE SAC

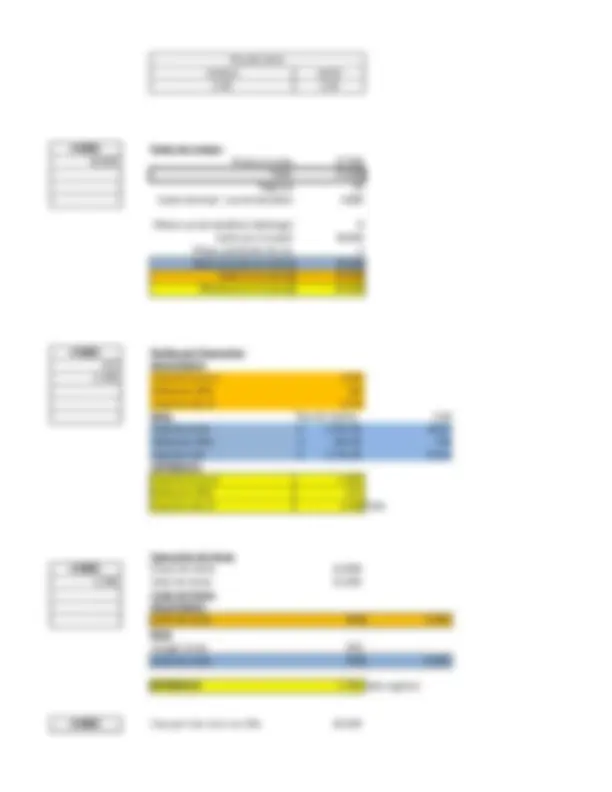

3.35 3.45 BALANCE DE COMPROBACIÓN

AL 31 DE DICIEMBRE DEL 2020

1) FECHA AD # CUENTAS DEBE HABER (En soles)

31-Dec 1 Materiales auxiliares, suministros y repuestos 2,000

Otros gastos de Gestión - Suministros de utiles de oficina 2,000 CUENTAS CONTABLES BALANCE DE SALDOS AJUSTES SALDOS AJUSTADOS RESULTADOS INTEGRALES SITUACIÓN FINANCIERA

Por el ajuste del devengo de suministros de utiles de oficina DEUDOR ACREEDOR DEBE HABER DEUDOR ACREEDOR GASTOS INGRESOS DEUDOR ACREEDOR

Efectivo y Equivalentes de Efectivo 52,000 52,000

Datos de compra Cuentas por Cobrar Comerciales 216,000 435 4 215,565

Precio en dolares $36,337 Estimación de Cobranza Dudosa - 1,500 5 1,500

tipo de cambio 3.40 Servicios y Otros Contratados por Anticipado 48,500 2 12,575 61,075

Precio en soles 123,546 Mercaderías 318,000 5,700 3 312,300

2) FECHA AD# CUENTAS DEBE HABER Valor 104,700 Materiales auxiliares, suministros y repuestos 6,000 2,000 1 4,000

31-Dec 2 Servicios y Otros Contratados por Anticipado 12,575 V igencia 12 Tributos por Pagar - IGV 38,650 38,650

Gastos de servicios prestados por terceros - alquiler 12,575 Gasto mensual - uso de beneficio 8,725 Cuentas por Pagar Comerciales 78,450 78,450

Por el ajuste de alquiler mal devengado Obligaciones Financieras Largo Plazo 25,700 25,700

Meses uso de beneficio (devengo) 5

Gasto por lo usado 43,625 Capital 378,700 378,700

Meses pendiente de uso 7

Saldo Correcto en Activo 61,075 Ventas 934,800 934,800

Saldo en la cuenta 48,500

Diferencia en la cuenta 12,575 Costo de Ventas 634,000 3 5,700 639,700

Gastos de servicios prestados por terceros 124,000 12,575 2 111,425

Datos de la Venta Otros gastos de gestión 56,200 1 2,000 58,200

Gasto Pérdida por Diferencia en Cambio 1,600 4 435 2,035

3) FECHA AD# CUENTAS DEBE HABER Precio de venta 11,210 Valuación y Deterioro de activos - 5 1,500 1,500

31-Dec 3 Mercaderia 5,700 TOTALES 1,456,300 1,456,300 22,210 22,210 1,457,800 1,457,800

Costo de venta 5,700 Valor de venta 9,500 2,912,600

Por el ajuste del costo de la venta no registrado IGV 1,710

Margen bruto 40% * Recordar que el Balance de Comprobación debe tener un orden al colocar las cuentas

Costo de ventas 60% 5,700

* Recordar que las tres columnas deben cuadrar el lado izquierdo con el lado derecho

-

* Recordar que DEVENGO es consumo.

4) FECHA AD# CUENTAS DEBE HABER Ctas por Cob. Com. $ 8,700

31-Dec 4 Cuentas por cobrar comerciales 435 tipo de cambio de registro 3.40

Gastos Financieros - Pérdida por Diferencia de cambio 435 Registrado en soles 29,580

Por el ajuste por Diferencia en Tipo de Cambio en Ctas por cobrar tica cierre compra 3.35

Recálculo 29,145

Diferencia -435 Baja

5) FECHA AD# CUENTAS DEBE HABER

31-Dec 5 Estimación de Cobranza Dudosa 1,500 ACTIVO -

Valuación y Deterioro de Activos - Cobranza Dudosa 1,500 GASTO

Por el ajuste de la Cobranza dudosa o Incobrables

TOTALES 22,210 22,210