MODELO RETENCIONES ANUALIDADES

LÍMITE CUANTITATIVO EXCLUYENTE DE LA OBLIGACIÓN DE RETENER

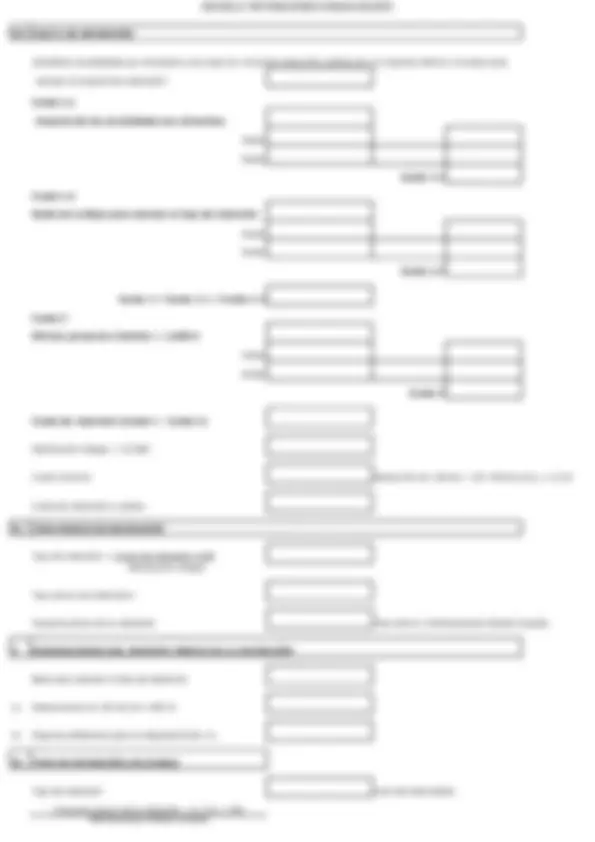

I BASE PARA CALCULAR EL TIPO DE RETENCIÓN

Retribuciones totales anuales

Minoraciones

1. Reducciones por irregularidad

2. Gastos deducibles

RNT

3. Reducción por RNT

4. Pensionistas

5. Más de 2 descendientes

6. Perceptor de desempleo

7. Pensiones compensatorias

Base para calcular el tipo de retención

II MÍNIMO PERSONAL Y FAMILIAR PARA CALCULAR EL TIPO DE RETENCIÓN

1. Mínimo del contribuyente

2. Mínimo por descendientes

3. Mínimo por ascendientes

4. Mínimo por discapacidad

Mínimo personal y familiar