RESULTADO CONTABLE TEMA 3.1:

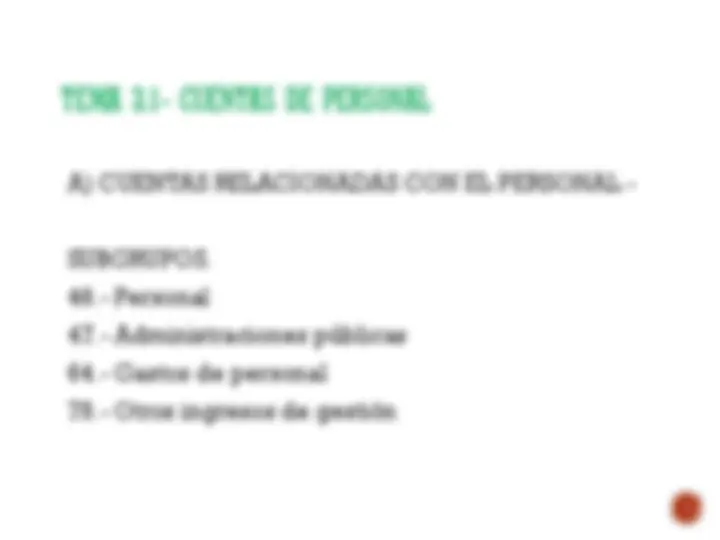

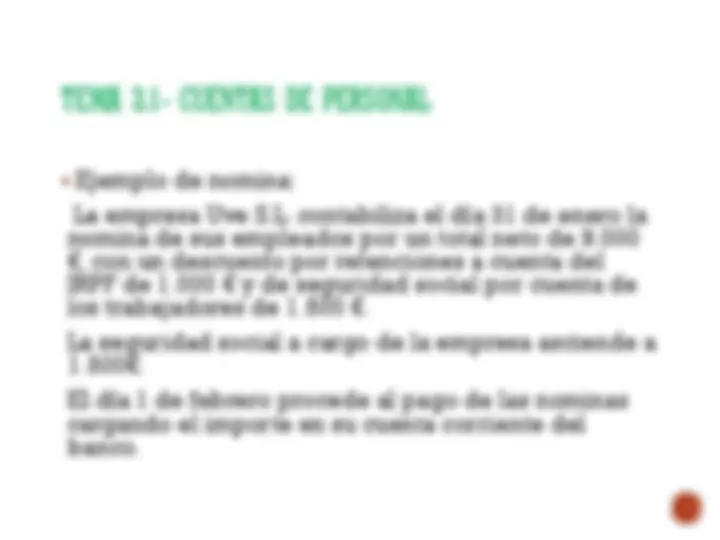

-CUENTAS DE PERSONAL

-DESCUENTOS Y DEVOLUCIONES SIN IVA

-CLIENTES DE DUDOSO COBRO

1

Ver capitulo 7 del libro páginas 157 a 190

Test nº 7 páginas 481 a 492

AMPLIACIÓN DEL PPT TEMA 3:

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El tema 3.1 de contabilidad, que abarca cuentas de personal, descuentos y devoluciones sin IVA, y clientes de dudoso cobro. Se detallan subgrupos de cuentas relacionadas con el personal, ejemplos de nomina, asientos contables, y métodos de estimación global y individual para clientes de dudoso cobro.

Tipo: Diapositivas

1 / 15

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

AMPLIACIÓN DEL PPT TEMA 3:

LA EMPRESA (capítulo 7.4 del libro; páginas 181 a 185) B) DESCUENTOS Y DEVOLUCIONES ( PGC) C) CLIENTES DE DUDOSO COBRO ( PAG. 166 A 171)

Cuentas de personal: 460.- Anticipos de remuneraciones 465.- Remuneraciones pendientes de pago 4751.- H.P. Acreedora por retenciones practicadas 476.- Organismos de la Seguridad Social acreedores 640.- Sueldos y salarios 641.- Indemnizaciones 642.- Seguridad social a cargo de la empresa 755.- Ingresos por servicios al personal

Ejemplo de nomina: La empresa Uve S.L. contabiliza el día 31 de enero la nomina de sus empleados por un total neto de 9. €, con un descuento por retenciones a cuenta del IRPF de 1.000 € y de seguridad social por cuenta de los trabajadores de 1.500 €. La seguridad social a cargo de la empresa asciende a 1.800€. El día 1 de febrero procede al pago de las nominas cargando el importe en su cuenta corriente del banco.

Ver ejemplo gastos de personal del libro páginas 183 a 185

606 descuentos sobre compras por pronto pago 608 devoluciones de compras y op. similares 609 rappels pofr compras 706 descuentos sobre ventas por pronto pago 708 devoluciones sobre ventas y op. similares 709 rappels sobre ventas

Dos planteamientos, porque tienen tratamientos contables diferentes: a ) Si la corrección del valor por la insolvencia, planteada por el impago del cliente, tuviera carácter de definitiva, la consideraríamos como una pérdida total en el ciclo contable. El asiento tipo para registrar esa situación seria:

b ) Si la corrección de valor fuera reversible, su tratamiento contable podría requerir la utilización de las siguientes cuentas: La normativa contable y fiscal ofrece dos posibilidades para contabilizar las correcciones valorativas reversibles: