Selección de una cartera de inversión

a través del Modelo de Markowitz

Portfolio selection through the model of Markowitz

Cristian García Ramos

Dr. José B. Sáez Madrid

Administración y Dirección de Empresas

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Buen trabajo realizado por la universidad de Barceclona

Tipo: Apuntes

1 / 66

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Este trabajo pretende poner en práctica el modelo de selección de carteras de Markowitz con el objetivo de batir al mercado español en su conjunto con una cartera de diez activos. Batir al mercado significa que podemos construir carteras que ofrezcan una mayor rentabilidad que el conjunto del mercado con el mismo nivel de riesgo, o bien, que nuestras carteras ofrezcan la misma rentabilidad que el mercado pero con un nivel de riesgo menor.

Es bueno saber que ni los mercados de valores ni el mercado bursátil tienen un comportamiento estructurado y mucho menos predecible, ya que en ellos influyen factores de todo tipo. Si se quiere tener en cuenta todos los factores que pueden causar algún impacto en las bolsas, sería una misión prácticamente imposible de acometer por muy potentes programas de ordenador que se posean en la actualidad. Toda esa complejidad, al final debe simplificarse con el uso de modelos, ya no solo por un tema de reducción de costes sino porque un modelo complejo y costoso no es sinónimo de éxito.

El modelo que voy a plantear y desarrollar, tanto práctica como teóricamente, es el modelo de Markowitz. Es el primer modelo, que data del año 1952, de la denominada Teoría de Carteras, donde se engloban todos los modelos que tengan como objetivo encontrar las carteras que ofrecen el mínimo riesgo para un nivel aceptable de rentabilidad.

El cuerpo del trabajo lo voy a estructurar en cuatro partes:

La primera será una justificación del proyecto, en la que expondré mis razones por las que he decidido elegir este modelo de selección de carteras de inversión para mi trabajo. Además, comentaré la interrelación que existe entre las asignaturas impartidas en estos cuatro años del grado de Administración y Dirección de Empresas en la Universidad de Barcelona, ya que uno de los objetivos de la elaboración de un trabajo final de grado es precisamente relacionar conceptos adquiridos en esta carrera.

Acto seguido me centraré en el planteamiento del modelo, comentando de que tipo es, cual es su objetivo, las hipótesis que hay que considerar a la hora de aplicar el modelo, que función maximiza y que minimiza, a que restricciones está sujeto el modelo y su fundamento teórico.

Después de explicar la teoría del modelo, saltamos a la parte de análisis de los datos seleccionados. Este capítulo tratará sobre que hipótesis previas y propias impongo para poder aplicar a la práctica el modelo. Dentro de esta parte, comentaré como he seleccionado los activos que formarán la cartera de inversión, ya que solo se compondrá de diez activos. Estos datos deberán estar justificados, el porqué escojo precisamente esos datos y no otros, como recopilo dicha información y para qué, cuál es el objetivo que persigo.

Una vez haya explicado la parte teórica del modelo, para comprender mejor los conceptos teóricos desarrollados dedicaré un capítulo a la aplicación práctica del modelo. En esta parte detallaré paso a paso el camino a seguir para su resolución.

Con el cuerpo del trabajo determinado, procederé a la realización de las conclusiones, que serán la valoración cualitativa y cuantitativa de los resultados obtenidos, a la confirmación de supuestos e interrogantes de las partes anteriores y a la medición de los objetivos propuestos en la parte inicial del trabajo.

seleccionar los títulos. En mi caso la macroeconomía no es relevante porque me centro en el mercado español y mi selección de títulos, que más adelante explicaré, la he realizado con otro criterio que no tiene relación directa con la macroeconomía, pero sí con la estadística.

1. Biografía

Harry Max Markowitz, (Chicago, 1927 - ) es un economista estadounidense especializado en el análisis de inversiones. Recibió el Premio Nobel de Economía en 1990 junto a Merton Miller y William Sharpe por su trabajo pionero en la teoría económica financiera y sus aportaciones al análisis de carteras de inversión y a los métodos de financiación corporativa.

Markowitz cursó sus estudios secundarios en Chicago e ingresó en la Universidad de la misma ciudad para cursar su licenciatura, donde en 1954 obtuvo el doctorado con una tesis sobre la teoría de cartera. Allí se forjó como economista con profesores como M. Friedman, T. Koopmans, J. Marschak y Leonard J. Savage.

Todos aquellos modelos que tengan como objetivo la búsqueda de las carteras que ofrecen el mínimo riesgo a un nivel de rentabilidad aceptable se agrupan en la Teoría de Carteras antes mencionada. Y es en 1952 cuando publicó un artículo en el Journal of Finance, titulado « Portfolio Selection », que se considera el origen de la teoría de selección de carteras y en el cual estudiaba el proceso de selección de una cartera de inversión. Más adelante, en 1959 publicó su libro Portfolio Selection, Efficient Diversification of Investments , siendo un impulso a su artículo de la Teoría de Carteras.

Su trabajo es la primera formalización matemática de la idea de diversificación de inversiones, es decir, consiste en buscar aquella composición de la cartera que haga máxima la rentabilidad para un determinado nivel de riesgo, o bien, haciendo mínimo el riesgo para una rentabilidad dada. Me centro en este segundo caso a la hora de optimizar y encontrar las carteras esquina.

2. La gestión de carteras

En la estrategia de la gestión de carteras se pueden diferenciar dos tendencias a la hora de conseguir los objetivos del inversor.

Por un lado está la que se denomina estrategia pasiva, que supone el cumplimiento de la hipótesis de eficiencia del mercado. Es decir, el precio de cotización de un título refleja toda la información existente en el mercado sobre su comportamiento. Por lo tanto, existe información perfecta y nadie puede superar al mercado de referencia. Así, la gestión pasiva se plantea seguir a una cartera de referencia que refleje los movimientos del mercado. El único objetivo de dicha estrategia es la construcción de una cartera que replique la evolución de un índice.

Y por otro lado, la estrategia activa, o gestión activa. Consiste en aprovechar la ineficiencia del mercado. Se basa en el incumplimiento de la hipótesis de eficiencia del

3.2. Planteamiento del modelo de Markowitz

Como consecuencia de estas hipótesis, el planteamiento del modelo matemático-financiero de constitución de carteras es:

Siendo:

Varianza de la cartera p.

Vector columna de la proporción de cada activo

Vector fila de la proporción de cada activo

Matriz de varianzas y covarianzas de las rentabilidades anualizadas.

Rentabilidad esperada de la cartera p.

Rentabilidad esperada de cada título.

Proporción del presupuesto del inversor destinado al activo k.

3.3. La frontera eficiente

Por lo tanto, el conjunto de pares [ ] o distintas combinaciones de rentabilidad-riesgo de todas las carteras eficientes es lo que se denomina la «frontera eficiente» (efficient sets).

La frontera eficiente nos permitirá conocer las mejores carteras diversificadas.

En esta frontera estarán todas aquellas carteras que proporcionan el máximo rendimiento con un riesgo mínimo.

Una vez conocida ésta, el inversor, de acuerdo con sus preferencias, elegirá su cartera óptima.

3.4. Herramientas para la resolución del modelo

Al haber dos objetivos, buscar la máxima rentabilidad y el mínimo riesgo, la resolución de este tipo de problemas, que como hemos dicho antes nos permite encontrar la frontera eficiente, se puede obtener:

De forma gráfica. Con métodos matemáticos de optimización.

En este trabajo, al haber seleccionado diez activos, trabajaremos a través de los métodos de optimización. Cuando se trabaja con dos o tres activos se puede utilizar la representación gráfica.

Un método matemático para resolver el modelo de Markowitz es el denominado Método de la Línea Crítica. Es un algoritmo de programación cuadrática cuyo objetivo es detectar las «carteras esquina» (corner portfolio).

Según el Dr. José B. Sáez Madrid, el Dr. Francesc Ortí Celma y el Dr. Jesús López Zaballos, una cartera esquina es aquella cartera que cambia cualitativamente la composición de la cartera, ya sea porque entra a formar parte de la cartera un activo que antes no estaba, o bien porque desaparece de la cartera un activo que antes sí estaba. En todo cuadro de carteras esquina, la primera cartera esquina es la que ofrece mayor rentabilidad esperada y la última cartera esquina es la que ofrece menor riesgo según la medida seleccionada en cada modelo.

Una vez determinada la frontera eficiente, seleccionaremos la cartera óptima, que para cada inversor dependerá de su grado de aversión al riesgo. Es decir, que la selección de la cartera óptima será una cuestión subjetiva que dependerá de variables cualitativas y cuantitativas del inversor, por ejemplo la edad, el patrimonio, la situación familiar, entre muchas más. Cuanto más arriesgado sea el inversor, tenderá a escoger carteras cercanas a la máxima rentabilidad, en cambio, cuanto más averso sea, preferirá escoger carteras cercanas a la del mínimo riesgo.

3.5. Efecto de la correlación de los activos en la varianza de la cartera

Un detalle que no quería dejar pasar por alto antes de entrar en el análisis de datos y la aplicación práctica, es que al ser un modelo que busca la menor volatilidad, las correlaciones entre los activos son clave para el desarrollo del trabajo. Según Vanini y Vignola (2001, p. 13) “si el activo k está correlacionado positivamente con la cartera, una unidad más de rentabilidad de este activo aumenta la varianza y lo contrario, si la correlación es negativa. Es el llamado “ Markowitz phenomenon”. Entonces, sería bueno poder seleccionar activos que tengan una correlación negativa entre ellos, así el riesgo del activo con respecto a la cartera hace disminuir la varianza, y por lo tanto, el riesgo de la cartera.

4. Críticas al modelo de Markowitz

Si bien es un modelo muy útil y a nivel teórico ha tenido un gran éxito dando lugar a múltiples desarrollos y derivaciones, su utilización en la práctica entre gestores de carteras y analistas de inversiones no ha sido tan extensa como era de esperar debido a su gran éxito teórico.

La complejidad matemática del modelo ha sido una de principales causas de este hecho contradictorio; por una parte, al ser un programa cuadrático paramétrico, cuadrático porque en la función objetivo aparecen términos cuadráticos y es paramétrico porque podemos variar la esperanza matemática de la rentabilidad, el algoritmo de resolución era complejo. Otra dificultad era debido a que el número de estimaciones y rentabilidades esperadas, varianzas y covarianzas a realizar es muy elevado. Sin embargo, a día de hoy se dispone de software y hardware necesarios para poder resolver dicho modelo.

Actualmente, las razones de su escasa utilización podrían ser las hipótesis restrictivas que he citado en el desarrollo del modelo, recordemos: no tiene en cuenta ni costes de transacción ni los impuestos, considera perfecta la divisibilidad de los títulos seleccionados y además, no proporciona ninguna herramienta para que el inversor valore su actitud ante el riesgo y pueda deducir su función de utilidad, que es necesaria para la elección de su cartera óptima, aunque no le imposibilita la elección de cualquier cartera eficiente de este modelo.

La mayoría de los gestores de carteras tienden a fundamentar sus decisiones en valoraciones subjetivas y no en el empleo de técnicas de selección de inversión de tipo cuantitativo, de inversor racional. Según Mendizábal, Miera y Zubia (2002, p.35) “algunos de ellos piensan que con el empleo de este tipo de técnicas su labor dejaría de ser fundamental y podrían incluso llegar a perder su puesto de trabajo (Focardi y Jonas, 1997). No obstante, ninguna de estas causas es definitiva”.

También citan a Michaud (1989) que “señala una serie de ventajas que tiene la utilización de una técnica de optimización como el modelo de Markowitz: satisfacción de los objetivos y restricciones de los inversores, control de la exposición de la cartera al riesgo, establecimiento de un estilo de inversión, uso eficiente de la información, etc.”.

Antes de empezar con la aplicación práctica del modelo, he definido una serie de hipótesis para poder hacerlo más simple y a la vez didáctico.

1. Hipótesis previas

1.1. Horizonte temporal

El primer paso es el horizonte temporal en el que me sitúo a la hora de construir las carteras. Vamos a suponer que hoy estamos a día 1 de enero de 2014 y voy a definir un horizonte temporal de 3 años, es decir, voy a considerar los datos desde el 1 de enero de 2011 hasta el 31 de diciembre de 2013. Así, una vez construidas las carteras eficientes, cualquier interesado podrá comparar los resultados muy recientes del modelo con la realidad. Otro motivo de la elección de dicho horizonte temporal es debido a empresas que en sus respectivas páginas web corporativas solo tienen publicados los dividendos repartidos en los últimos años. Durante este periodo, la bolsa española ha vivido una etapa de altibajos que propició una tendencia a mantenerse estable en estos tres años.

1.2. Títulos y mercado de valores

El siguiente paso es tener claro con que activos voy a trabajar. En este caso, no he seleccionado los 10 títulos a través de un modelo de selección de activos ya que no es en lo que centra el modelo de Markowitz, sino más bien en las correlaciones entre los activos. Es por eso que primeramente he recopilado todos los datos necesarios de 31 empresas que cotizan en el IBEX-35.

Estas empresas son las siguientes: Abertis (ABE), Acciona (ANA), Actividades de Construcción y Servicios (ACS), Amadeus (AMS), Arcelor Mittal (MTS), Banco Popular (POP), Banco Sabadell (SAB), Banco Santander (SAN), Bankinter (BKT), Banco Bilbao Vizcaya Argentaria (BBVA), Bolsas y Mercados Españoles (BME), CaixaBank (CABK), Enagás (ENG), Fomento de Construcciones y Contratas (FCC), Ferrovial (FER), Gamesa (GAM), Gas Natural Fenosa (GAS), Grifols (GRF), Iberdrola (IBE), Inditex (ITX), Indra (IDR), Jazztel (JAZ), MAPFRE (MAP), Mediaset España Comunicación (TL5), Obrascón Harte Lain (OHL), Red Eléctrica de España (REE), Repsol (REP), Sacyr (SCYR), Técnicas Reunidas (TRE), Telefónica (TEF) y Viscofan (VIS).

No disponía de todos los datos de DIA que salió a bolsa el 5 de julio de 2011, tampoco de Bankia que empezó a cotizar en el mismo mes que DIA, ni de IAG ni de las acciones de clase B de Abengoa, que se incorporaron al IBEX el 24 de enero de 2011 y el 7 de noviembre de 2012 respectivamente. Además, una vez disponía de los datos, el 22 de

Es muy simple, para cada mes se suma el dividendo pagado en ese mes, si lo hubiere, a la cotización del mes a cierre menos la cotización del mes anterior, esto dividido por la cotización del mes anterior. Con esto obtenemos 36 rentabilidades simples mensuales para cada título las cuales calcularemos su media para obtener la rentabilidad media mensual.

A modo de ejemplo vamos a calcular la primera rentabilidad mensual del BBVA, entidad financiera que reparte dividendos, aproximadamente cada tres meses:

Al repartir dividendos durante el mes de enero de 2011, vemos como éstos permiten aumentar la rentabilidad mensual unas décimas, ya que si no hubiese repartido dividendos la rentabilidad hubiera sido de:

La rentabilidad se ha visto aumentada un 1,18% gracias al reparto de dividendos.

Pero al calcular la rentabilidad del mes siguiente vemos que no reparte dividendos, y como es obvio, no añade nada a la rentabilidad ya que no se obtiene nada vía dividendos. Entonces la rentabilidad mensual de febrero de 2011 sería la siguiente:

Observamos que en febrero de 2011 obtiene una rentabilidad negativa.

Hay meses, como el mes de enero de 2012 y que podemos observar en la siguiente tabla, que gracias al reparto de dividendos durante ese mes ha pasado de tener una rentabilidad negativa mensual a una rentabilidad positiva.

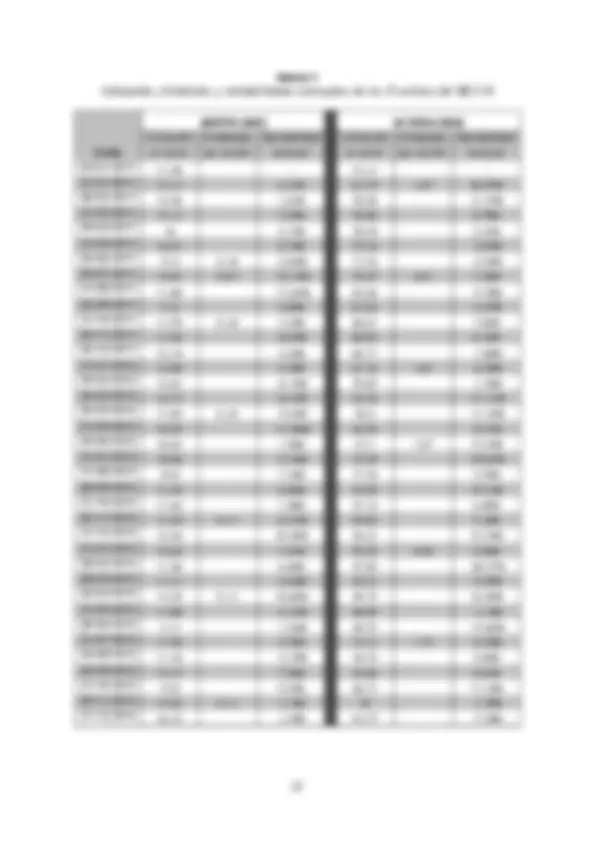

Los datos y resultados obtenidos del BBVA son los siguientes:

Fecha Cotización al cierre Dividendos por acción repartidos Rentabilidad mensual

03/01/2011 7,6 - - 31/01/2011 8,97 0,09 19,21% 28/02/2011 8,95 - - 0,22% 31/03/2011 8,56 - -4,36% 29/04/2011 8,66 0,15 2,92% 31/05/2011 8,12 - -6,24% 30/06/2011 8,07 - - 0,62% 29/07/2011 7,35 0,10 -7,68% 31/08/2011 6,34 - - 13,74% 30/09/2011 6,18 - -2,52% 31/10/2011 6,56 0,10 7,77%

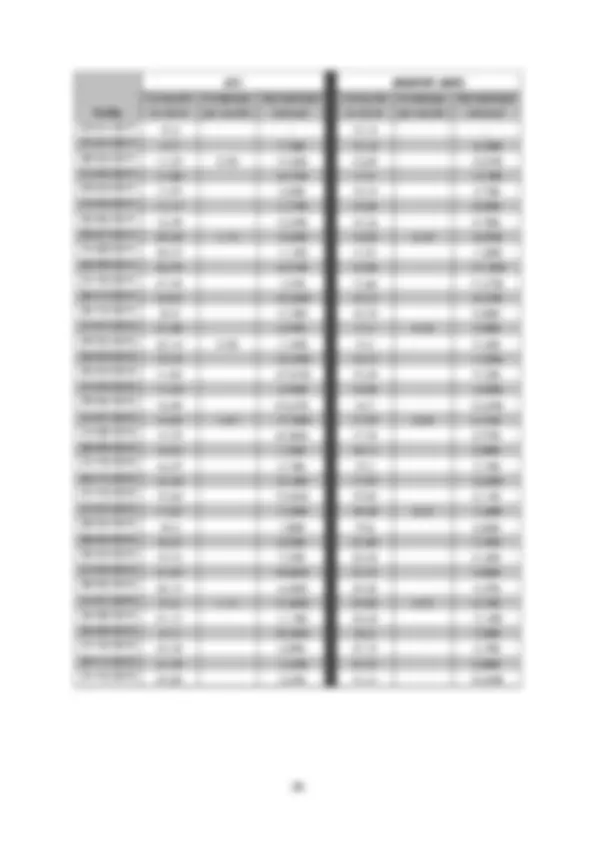

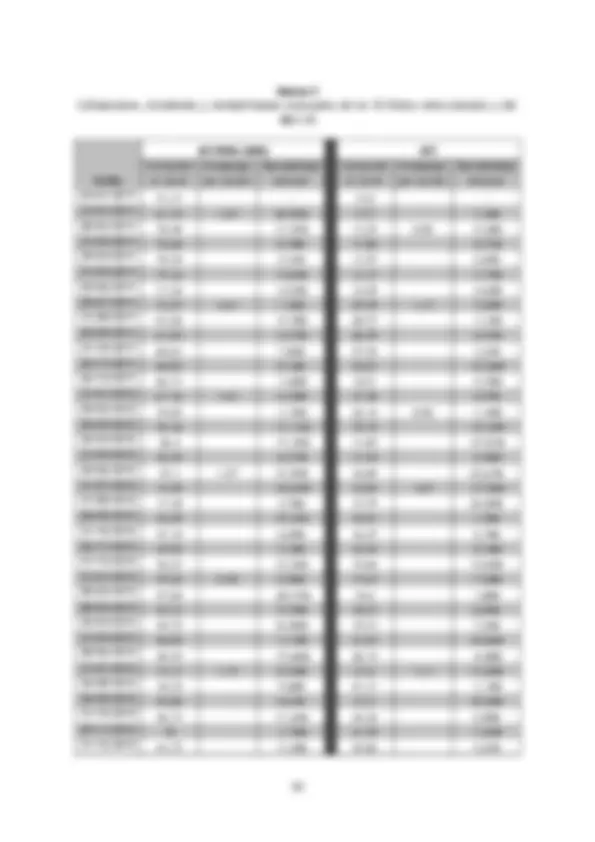

Para ver las rentabilidades mensuales y los datos relacionados como son las cotizaciones y dividendos del resto de empresas, ver el anexo 1.

El cálculo de la rentabilidad media del resto de valores seleccionados sigue el mismo procedimiento que se ha utilizado con el BBVA.

Un dato a tener en cuenta es que las fechas no coinciden exactamente con las de final de mes, esto es debido a que el último día de mes cayó en fin de semana, días en que el mercado bursátil está cerrado. Por eso he cogido el último día de mes en que el la bolsa española estaba abierta.

3. Cálculo de la volatilidad

Una vez he calculado las rentabilidades mensuales, la segunda variable que considera el modelo de Markowitz es la varianza, o bien la desviación estándar ̃ , como medida de riesgo. Para medir el riesgo, el modelo de Markowitz utiliza la varianza, aunque en este