¡Descarga semana 2 -ejercicios y más Apuntes en PDF de Contabilidad Financiera solo en Docsity!

AÑO 1

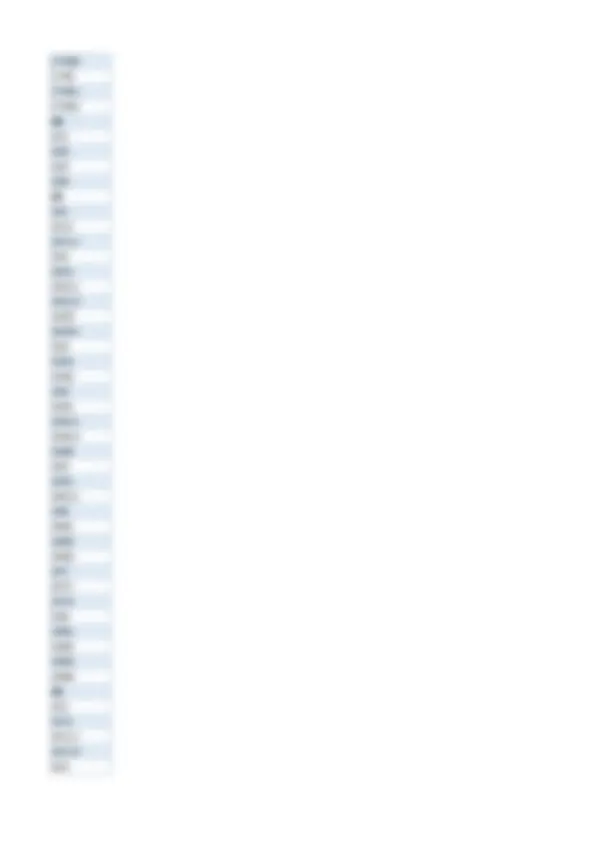

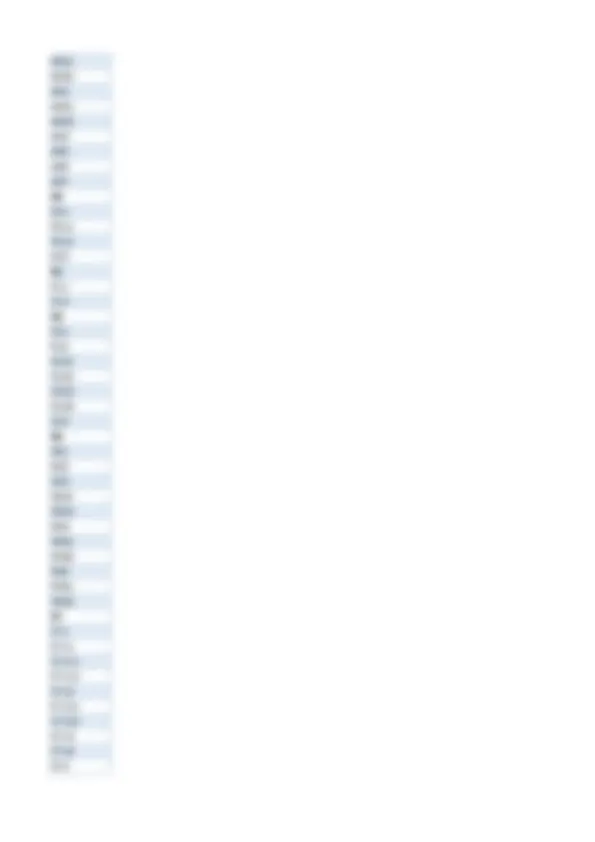

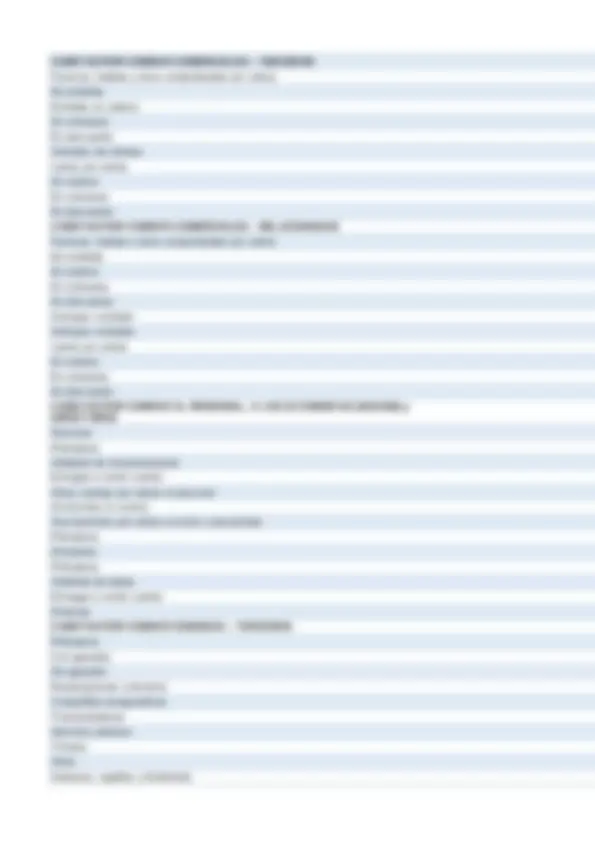

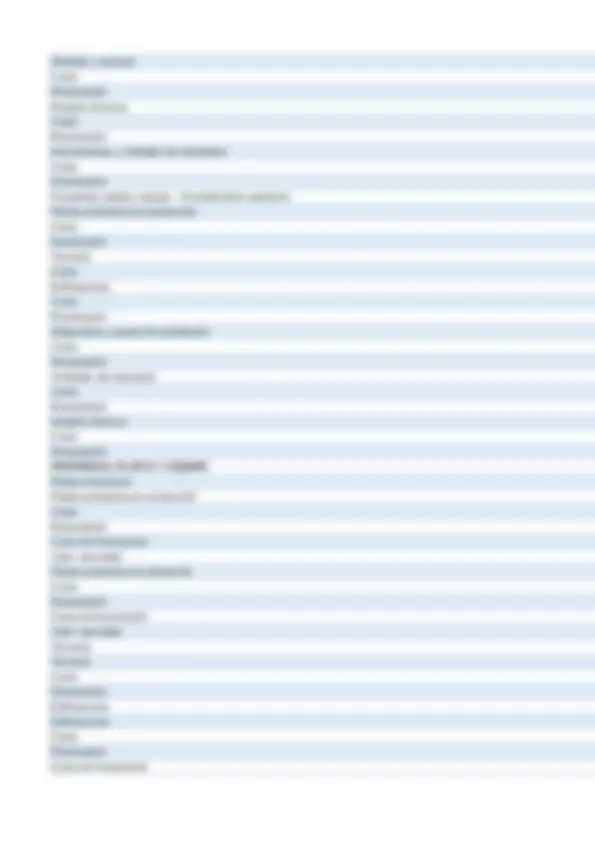

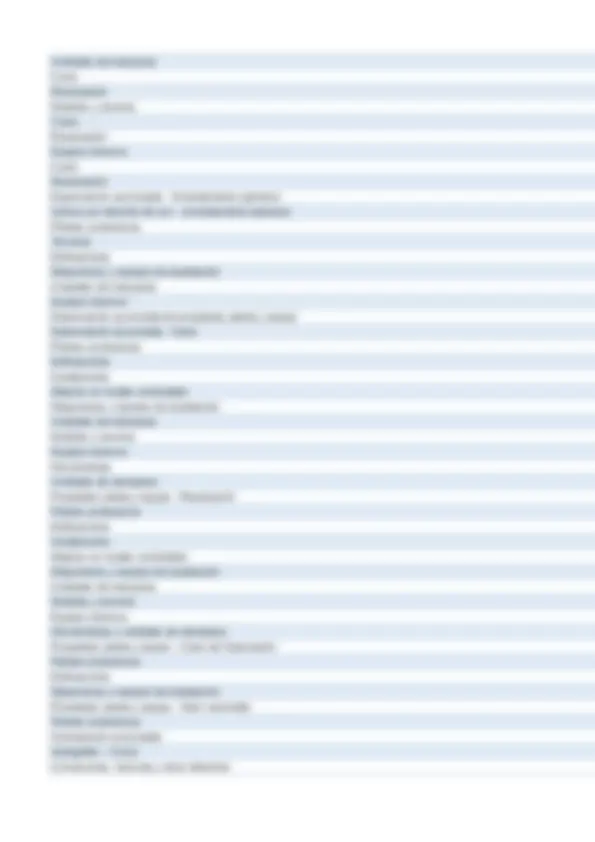

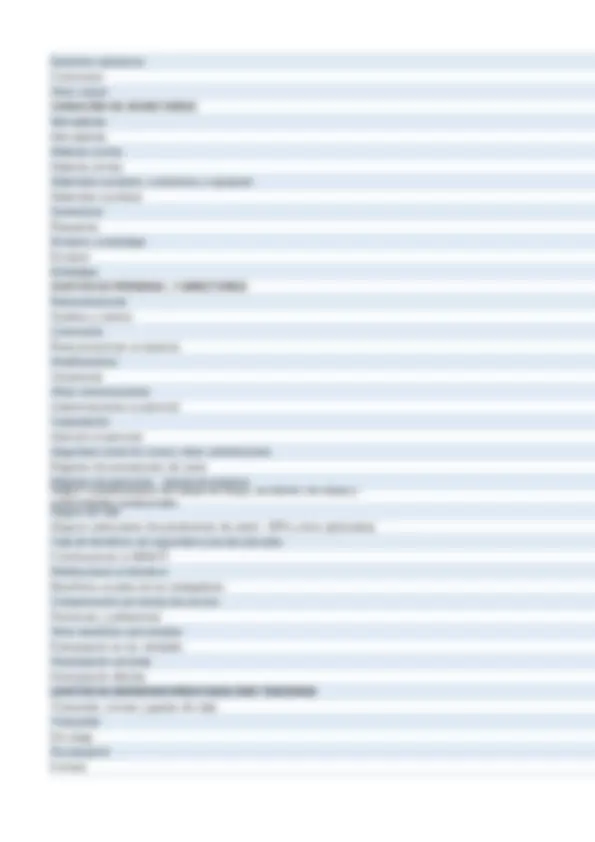

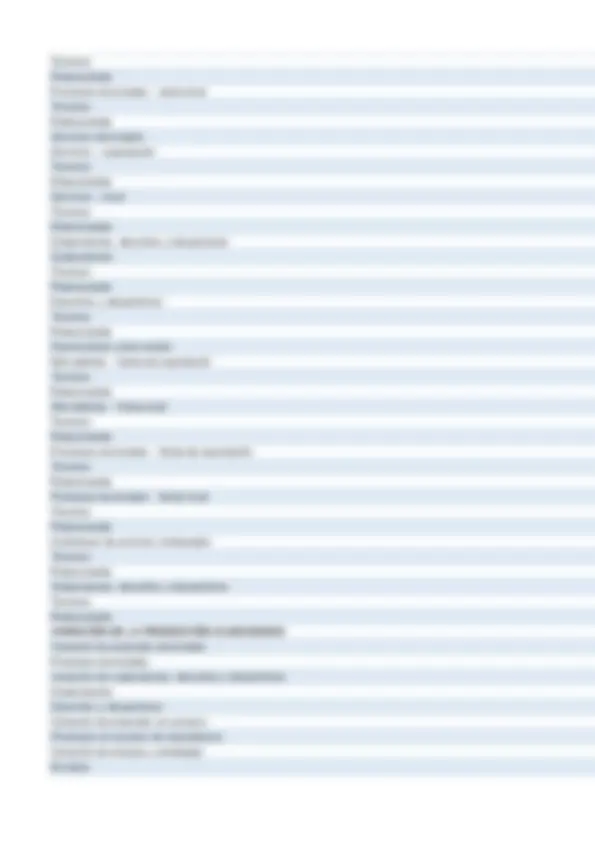

Una fabrica de artefactos electricos ofrece garantía de ventas a sus clientes que adquieren sus productos, la garantia consiste en la reparación o sustitución de los artefactos defectuosos siempre y cuando las fallas provengan de fábrica, esta responsabilidad culmina a los 6 meses. De acuerdo a la experiencia de los ultimos años, se estima que cada 100 artefactos vendidos, 2 presentan desperfectos que son reclamados de parte de los clientes y que son reparados. Los artefactos vendidos en el ejercicio 1 y que se encuentran con garantia vigentes al cierre del ejercicio es de S/. 2'000,000. En el presente mes se atendieron reclamos sobre S/. 5,000 mas IGV, habiendose cancelado dicho servicio. Se pide: Determinar el importe a registrar por las provisiones Efectuar las provisiones correspondientes CUENTA CONCEPTO DEBE HABER Asiento 1 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 40, 689 Provisiones 6896 Provisión para garantías 68961 Provisión para garantías – Costo 48 PROVISIONES 40, 486 Provisión para garantías Provisión estimativa de reclamos futuros Asiento 2 95 GASTOS DE VENTAS 40, 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 40, Destino del gasto estimativo Asiento 3 48 PROVISIONES 5, 486 Provisión para garantías 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 689 Provisiones 5, 6896 Provisión para garantías 68961 Provisión para garantías – Costo Por el ajuste de gastos reales Asiento 4 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 5, 95 GASTOS DE VENTAS 5, DESTINO DEL AJUSTE DEL GASTO Asiento 5 63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 5, 634 Mantenimiento y reparaciones 6346 Reparación de productos vendidos con garantía

41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR

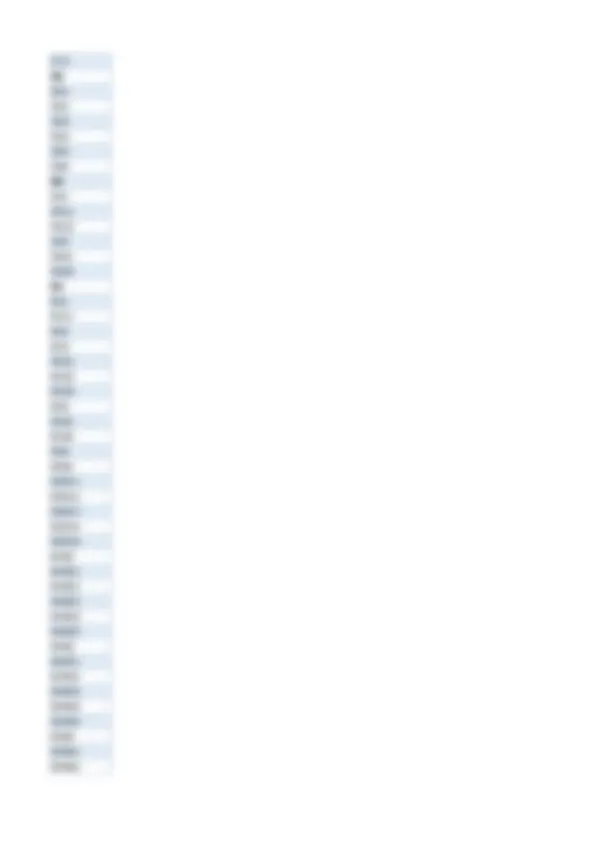

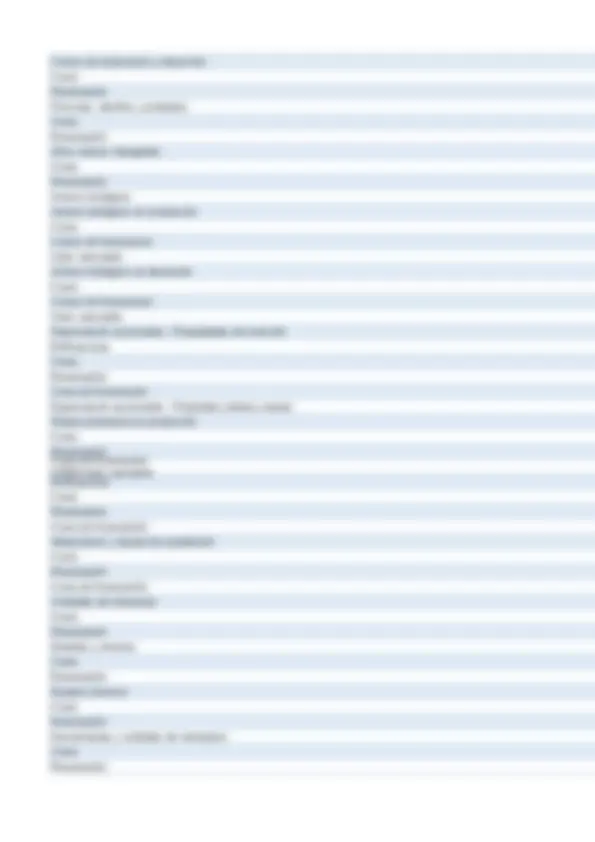

4011 Impuesto general a las ventas 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 5, 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas Pago de mercaderia vendidas con garantia Asiento 6 95 GASTOS DE VENTAS 5, 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 5, Destino del gasto real Asiento 7 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 35, 689 Provisiones 6896 Provisión para garantías 68961 Provisión para garantías – Costo 48 PROVISIONES 35, 486 Provisión para garantías extorno de provisiones no realizadas Asiento 8 95 GASTOS DE VENTAS 35, 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS Destino del gasto regularizado 35,

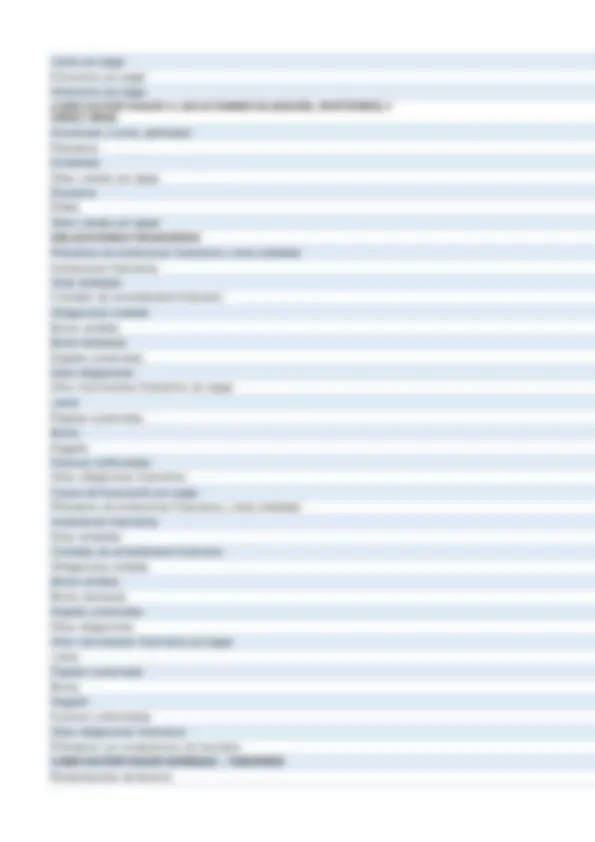

TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PÚBLICO DE

PENSIONES Y DE SALUD POR PAGAR

cifras reales estimación que no se ha cumplido

AÑO 1

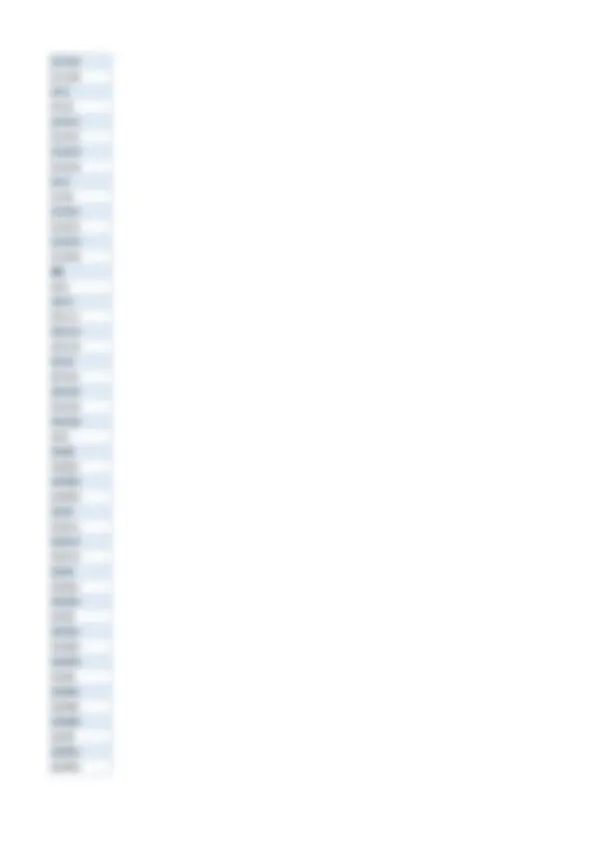

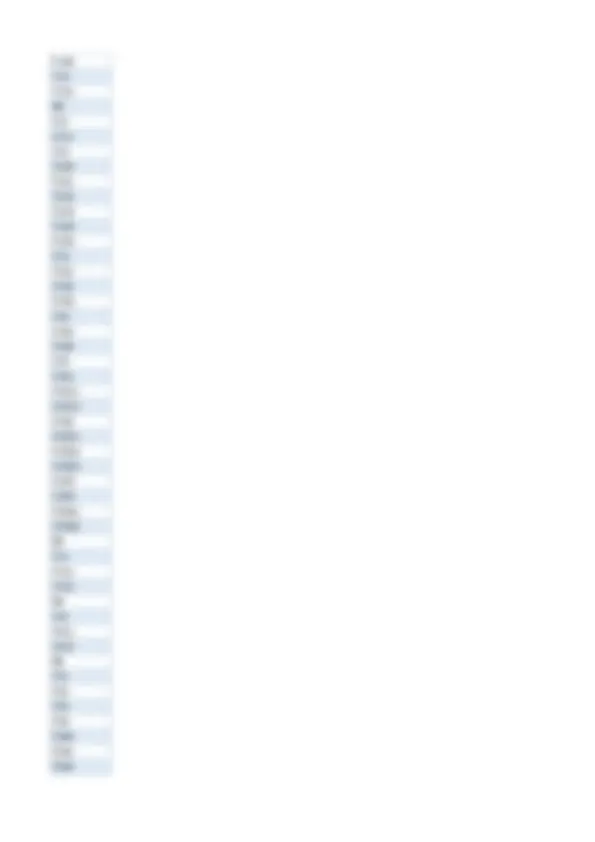

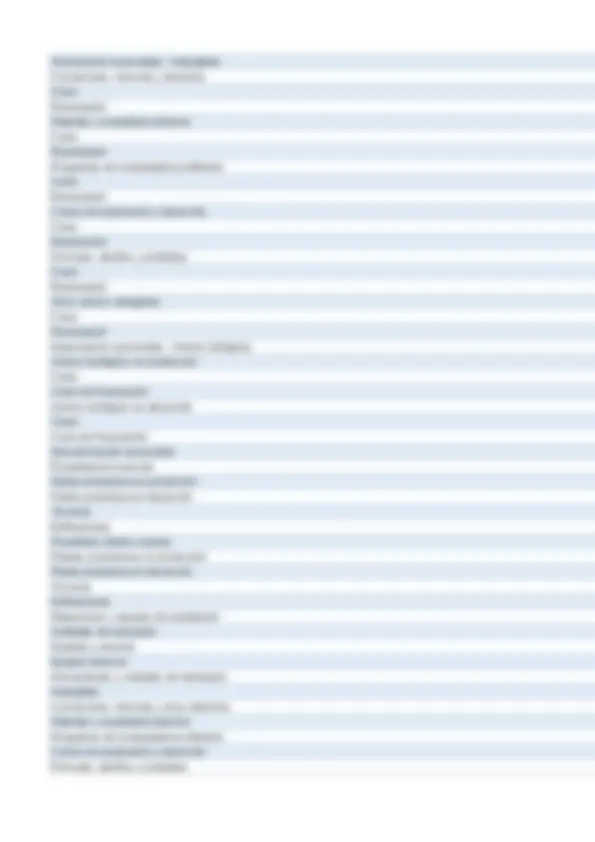

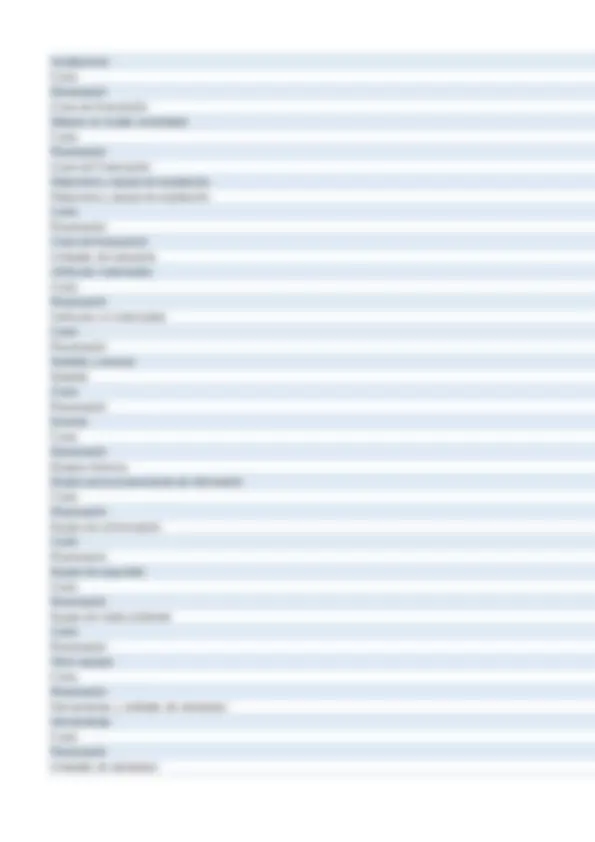

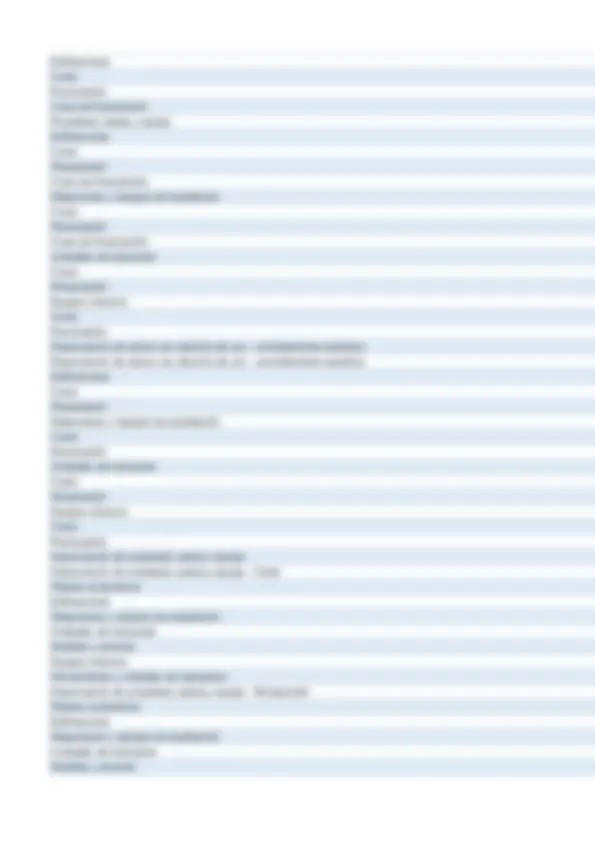

Una fabrica de artefactos electricos ofrece garantía de ventas a sus clientes que adquieren sus productos, la garantia consiste en la reparación o sustitución de los artefactos defectuosos siempre y cuando las fallas provengan de fábrica, esta responsabilidad culmina a los 6 meses. De acuerdo a la experiencia de los ultimos años, se estima que cada 100 artefactos vendidos, 2 presentan desperfectos que son reclamados de parte de los clientes y que son reparados. Los artefactos vendidos en el ejercicio 1 y que se encuentran con garantia vigentes al cierre del ejercicio es de S/. 2'000,000. En el presente mes se atendieron reclamos sobre S/. 5,000 mas IGV, habiendose cancelado dicho servicio. Se pide: Determinar el importe a registrar por las provisiones Efectuar las provisiones correspondientes CUENTA CONCEPTO DEBE HABER ASIENTO 1 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 40, 689 Provisiones 6896 Provisión para garantías 68961 Provisión para garantías – Costo 48 PROVISIONES 40, 486 Provisión para garantías PROVISIÓN ESTIMATIVA DE RECLAMOS FUTUROS ASIENTO 2 95 GASTOS DE VENTAS 40, 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 40, DESTINO DEL GASTO ESTIMATIVO ASIENTO 3 48 PROVISIONES 5, 486 Provisión para garantías 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 5, 689 Provisiones 6896 Provisión para garantías 68961 Provisión para garantías – Costo POR EL AJUSTE DE GASTOS REALES ASIENTO 4 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 5, 95 GASTOS DE VENTAS 5, DESTINO DEL AJUSTE DEL GASTO ASIENTO 5 63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 5, 634 Mantenimiento y reparaciones 6346 Reparación de productos vendidos con garantía 40 900

TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PÚBLICO DE

PENSIONES Y DE SALUD POR PAGAR

VENTAS CON GARANTIA 2,000,

ESTADISTICA:

BASE: 100 ARTICULOS

DEFECTUOSOS: 2 ARTICULOS

2% SON DEFECTUOSOS HISTORICAMENTE

40,000 PROVISIÓN POR RECLAMOS FUTUROS

RECLAMOS REALES: 5,000 + IGV

EXTORNO DE GASTOS ESTIMATIVOS: 35,

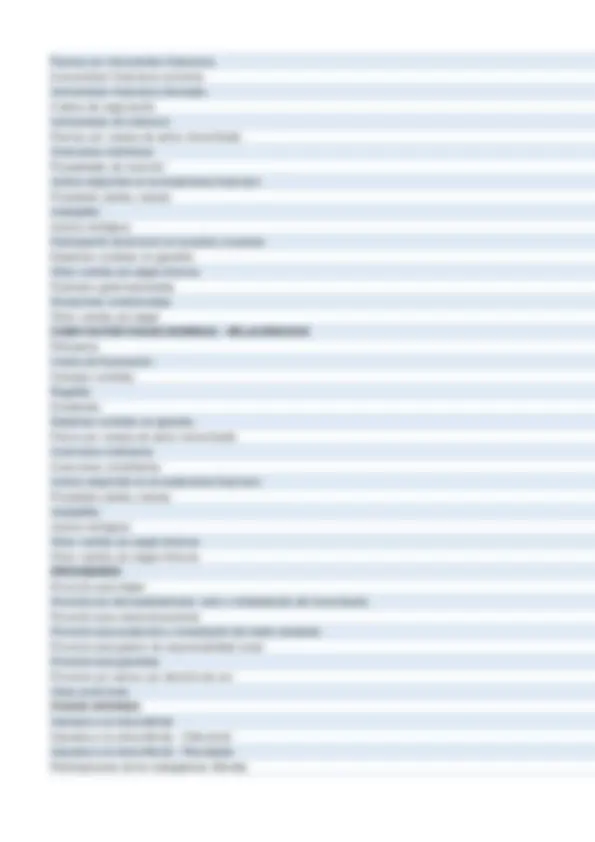

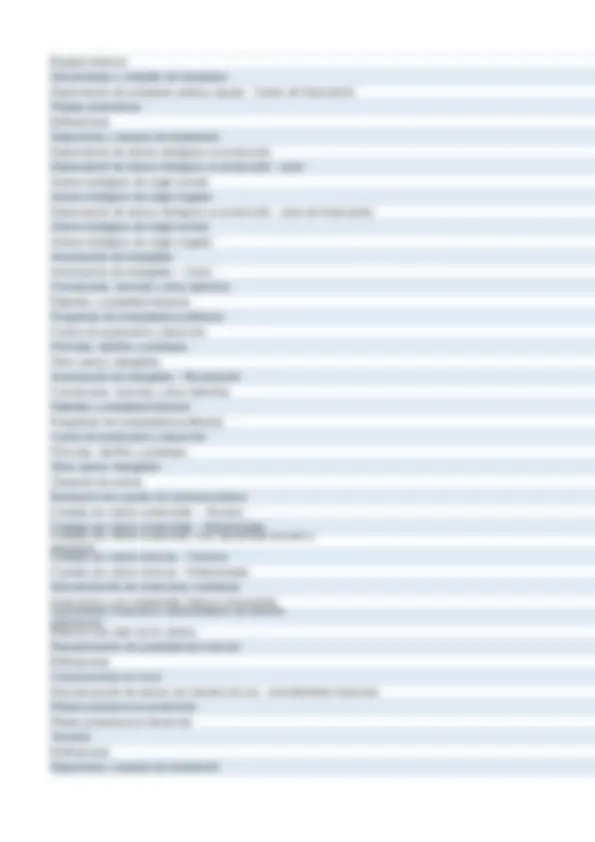

AÑO 2

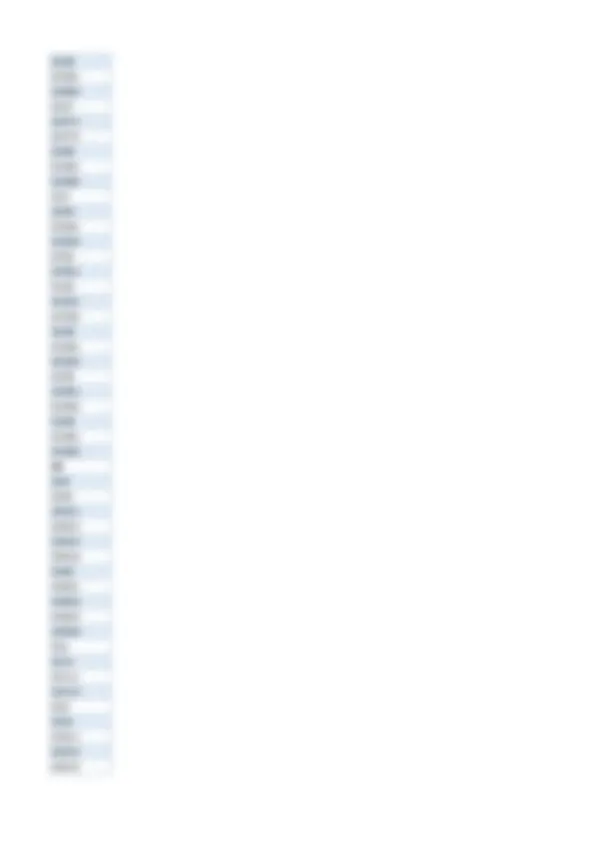

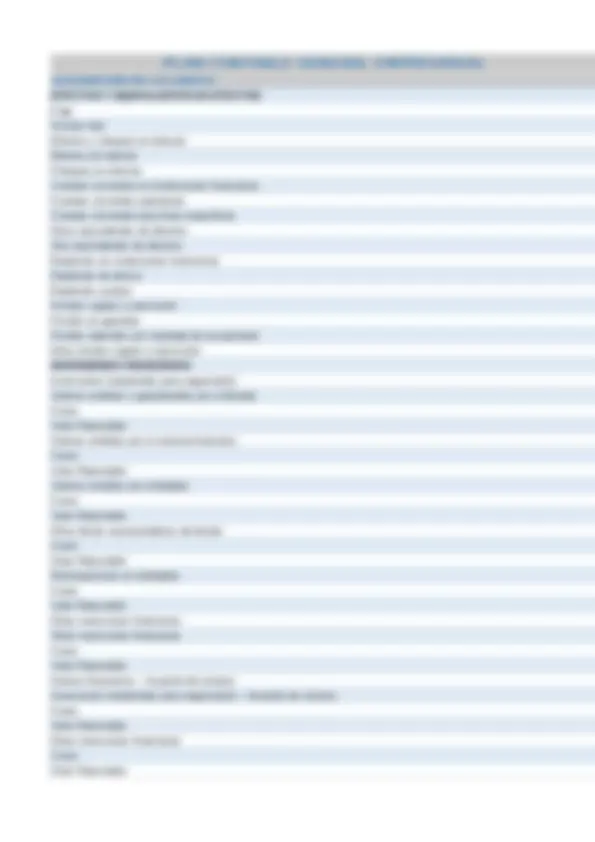

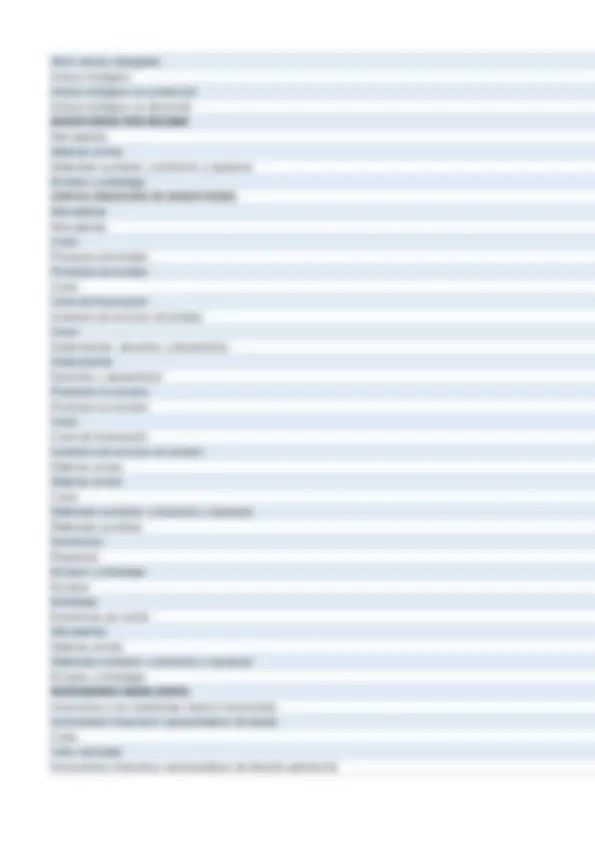

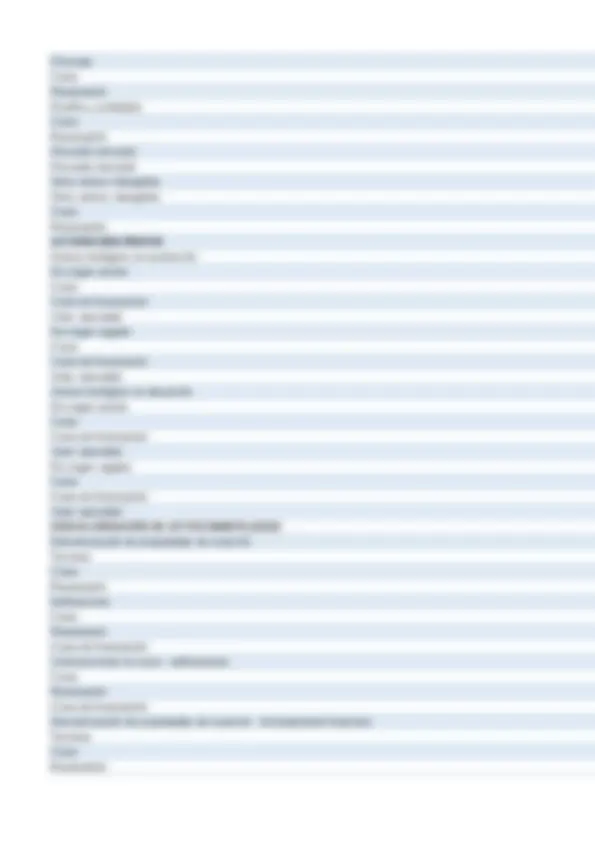

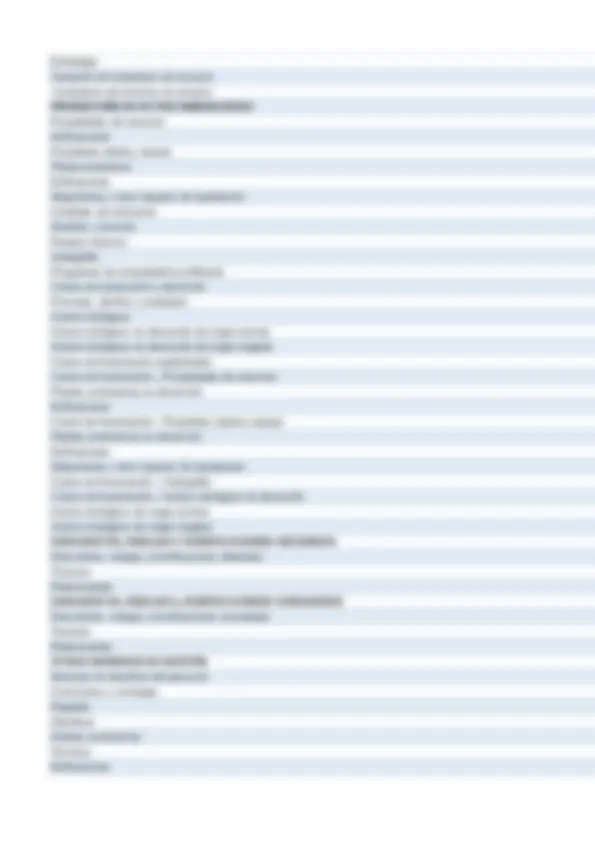

En el ejercicio 2,la empresa hace una provisión por reclamos de garantia por S/. 30,000. Los clientes reclamaron por desperfectos de las mercaderias vendidas cuya atención durante dicho periodo significaron gastos por S/. 35,000 mas IGV que correspondie- ron al pago de técnicos y otros servicios, estando dentro del plazo que da la garantia. Se pide: Determinar el importe a registrar por las provisiones Efectuar las provisiones correspondientes CUENTA CONCEPTO DEBE HABER ASIENTO 1 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONE 30, 689 Provisiones 6896 Provisión para garantías 68961 Provisión para garantías – Costo 48 PROVISIONES 30, 486 Provisión para garantías POR LA PROVISIÓN ESTIMATIVA DE RECLAMOS ASIENTO 2 95 GASTOS DE VENTAS 30, 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 30, DESTINO DEL GASTO ESTIMATIVO ASIENTO 3 48 PROVISIONES 30, 486 Provisión para garantías 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 30, 689 Provisiones 6896 Provisión para garantías 68961 Provisión para garantías – Costo EXTORNO DE LA PROVISIÓN PARA GARANTIAS ASIENTO 4 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GAST 30, 95 GASTOS DE VENTAS 30, DESTINO DE LA REGULARIZACIÓN DEL GASTO ASIENTO 5 63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 35, 634 Mantenimiento y reparaciones 6346 Reparación de productos vendidos con garantía 40 6, 401 Gobierno nacional 4011 Impuesto general a las ventas 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 41, 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas REGISTRO DE RECLAMOS DE CLIENTES CON GARANTIA ASIENTO 6 95 GASTOS DE VENTAS 35,

TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PÚBLICO DE

PENSIONES Y DE SALUD POR PAGAR

2,500 REGISTRO MENSUAL ESTIMATIVO

AÑO 2

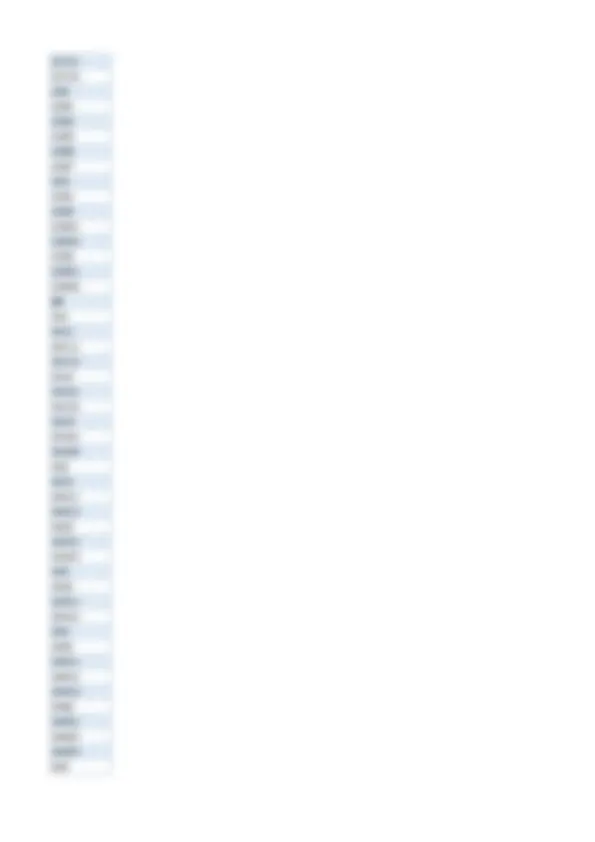

En el ejercicio 2,la empresa hace una provisión por reclamos de garantia por S/. 30,000. Los clientes reclamaron por desperfectos de las mercaderias vendidas cuya atención durante dicho periodo significaron gastos por S/. 35,000 mas IGV que correspondie- ron al pago de técnicos y otros servicios, estando dentro del plazo que da la garantia. Se pide: Determinar el importe a registrar por las provisiones Efectuar las provisiones correspondientes CUENTA CONCEPTO DEBE HABER ASIENTO 1 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONE 30, 689 Provisiones 6896 Provisión para garantías 68961 Provisión para garantías – Costo 48 PROVISIONES 30, 486 Provisión para garantías POR LA PROVISIÓN ESTIMATIVA DE RECLAMOS ASIENTO 2 95 GASTOS DE VENTAS 30, 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 30, DESTINO DEL GASTO ESTIMATIVO ASIENTO 3 48 PROVISIONES 30, 486 Provisión para garantías 68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 30, 689 Provisiones 6896 Provisión para garantías 68961 Provisión para garantías – Costo EXTORNO DE LA PROVISIÓN PARA GARANTIAS ASIENTO 4 79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GAST 30, 95 GASTOS DE VENTAS 30, DESTINO DE LA REGULARIZACIÓN DEL GASTO ASIENTO 5 63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 35, 634 Mantenimiento y reparaciones real 6346 Reparación de productos vendidos con garantía 40 6, 401 Gobierno nacional 4011 Impuesto general a las ventas 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 41, 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas REGISTRO DE RECLAMOS DE CLIENTES CON GARANTIA ASIENTO 6 95 GASTOS DE VENTAS 35,

TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PÚBLICO DE

PENSIONES Y DE SALUD POR PAGAR

los 30 mil es provisión 2,500 REGISTRO MENSUAL ESTIMATIVO

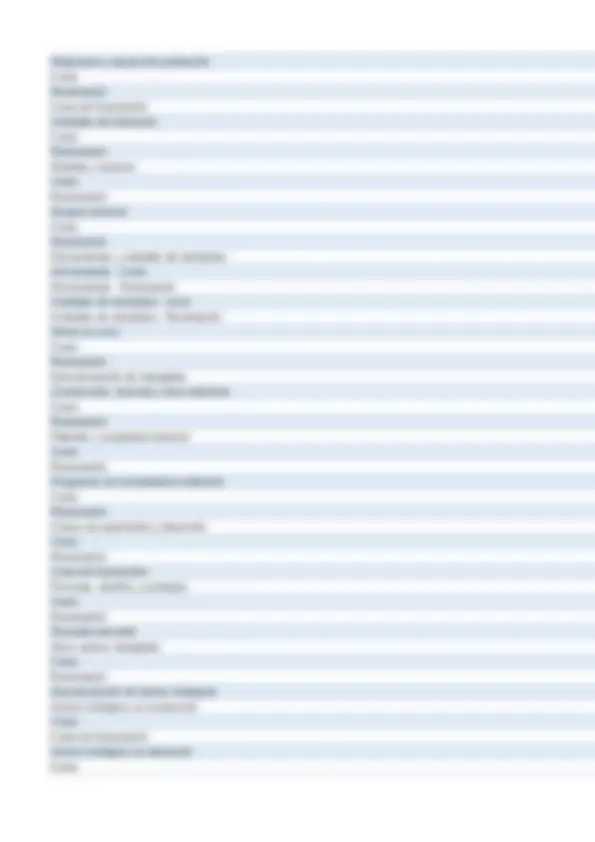

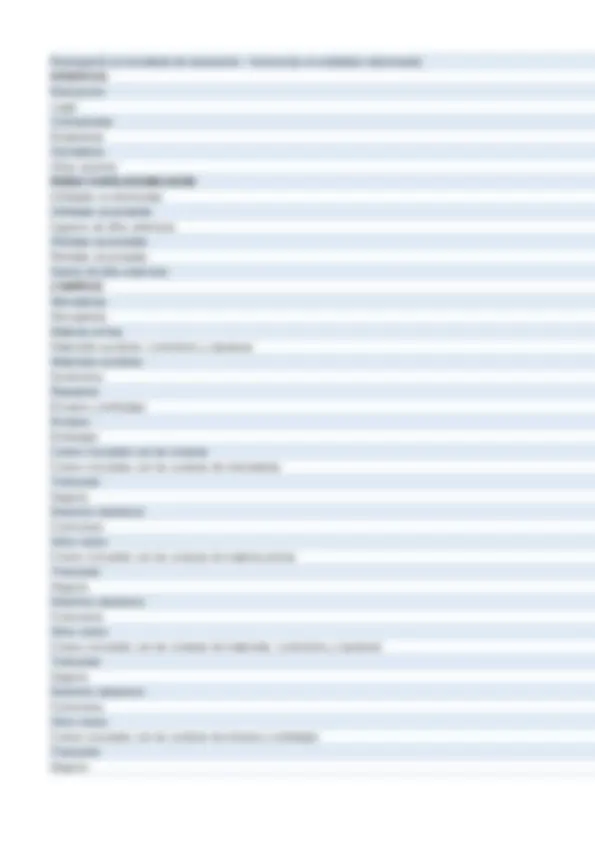

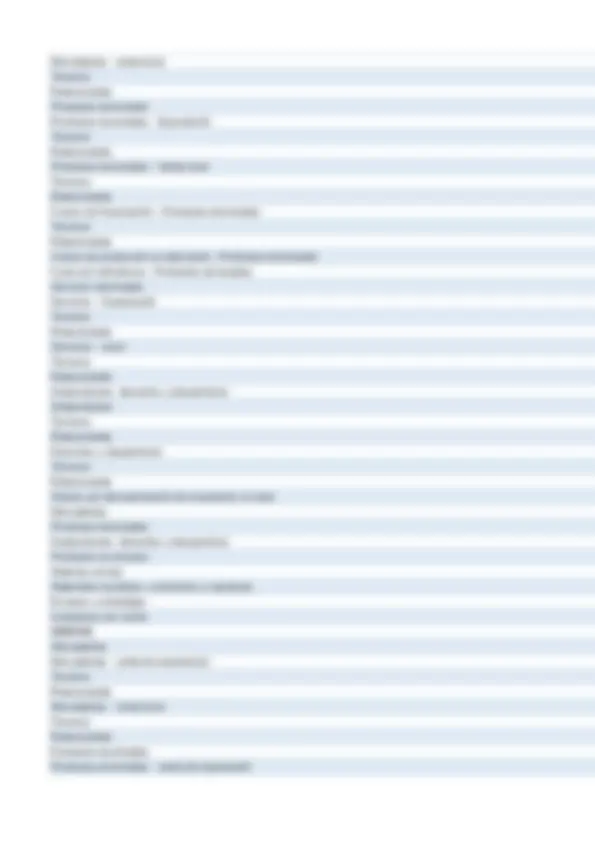

La empresa ALISUR SAC recibió una notificación por el inicio de un juicio de parte de un trabajador en su contra, alegando hostilidad y discriminación, la cual se encuentra en proceso, solicitando por ello una indemnización de S/. 100,000. De acuerdo a la opinión del asesor legal de la empresa considera probable que este juicio se dictamine en contra de la empresa por lo que aconseja su registro contable. Al momento de la formulación de los Estados Financieros no es posible calcular con exactitud cual será el monto de la pérdida; sin embargo, en virtud de los documentos legales se puede estimar un valor a cancelar a fin de año de solo el 70% de la demanda. Finalmente, el juez decide reconocerle al trabajador el 60% de la demanda ordenando su pago. Se pide: A fin de establecer el registro contable para la provisión correspondiente a este caso, evaluar lo siguiente:

**- ¿Existe una obligación presente? SI

- ¿La cancelación ocasionará salidas de recursos? SI

- ¿Es posible estimar su importe? SI Haga los registros contables que considere necesarios. CUENTA CONCEPTO DEBE HABER ASIENTO 1** 62 GASTOS DE PERSONAL Y DIRECTORES 60, 623 Indemnizaciones al personal 48 PROVISIONES 60, 481 Provisión para litigios PROVISIÓN DE DEMANDA DE EX TRABAJADOR ASIENTO 2 94 GASTOS ADMINISTRATIVOS 60, 78 CARGAS CUBIERTAS POR PROVISIONES 60, DESTINO DEL GASTO ASIENTO 3 48 PROVISIONES 60, 481 Provisión para litigios 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 60, 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas CANCELACIÓN DE DEMANDA

bajador en su por ello una idera probable ud cual será r un valor a 60, aluar lo siguiente:

La empresa CEBRAC SAC, mantiene un juicio pendiente con la empresa EDELSUR debido a que dicha empresa ha colocado dentro de su propiedad una antena de alta tensión. El 31 de mayo de 2020 la Corte Suprema ha dictaminado a favor de CEBRAC SAC habiendose determinado a su favor una indemnización equivalente a S/. 2'000,000. El 30 de setiembre de 2020 EDELSUR abona S/. 500,000, comprometiendose a pagar el saldo en tres cuotas iguales equivalentes a S/. 500,000, las cuales serán abonadas a 30, 60 y 90 dias. Se pide: Determinar el importe a registrar por las provisiones Efectuar las provisiones correspondientes CUENTA CONCEPTO DEBE HABER ASIENTO 1 16 CUENTAS POR COBRAR DIVERSAS – TERCEROS 2,000, 169 Otras cuentas por cobrar diversas 1699 Otras cuentas por cobrar diversas 75 OTROS INGRESOS DE GESTIÓN 2,000, 759 Otros ingresos de gestión 7599 Otros ingresos de gestión POR EL COMPROMISO DE PAGO DE EDELSUR ASIENTO 2 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 500, 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas 16 CUENTAS POR COBRAR DIVERSAS – TERCEROS 500, 169 Otras cuentas por cobrar diversas 1699 Otras cuentas por cobrar diversas POR EL COBRO REALIZADO

La empresa PERU SAC ha sido fiscalizada por la SUNAT, habiendose determinado tributos impagos de años anteriores asce S/. 450,800 por Impuesto a la Renta; en opinión de los asesores legales, dicha cifra ha sido evaluada y se considera lo sigui

- Cifra remota: 220,

- Cifra discutible: 120,

- Cifra aceptable: 110, 450, Se pide: Determinar el importe a registrar por las provisiones 110, Efectuar las provisiones correspondientes CUENTA CONCEPTO DEBE ASIENTO 1 59 RESULTADOS ACUMULADOS 110, 591 Utilidades no distribuidas 40 401 Gobierno nacional 4017 Impuesto a la renta 40171 Renta de tercera categoría REGISTRO DE DEUDA TRIBUTARIA RECONOCIDA

TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PÚBLICO DE

PENSIONES Y DE SALUD POR PAGAR