¡Descarga semestrario contabilidad y más Apuntes en PDF de Contabilidad solo en Docsity!

CONTABILIDAD FINANCIERA

LICENCIADO EN NEGOCIOS INTERNACIONALES

2ºK

KIMBERLY ARIANA MIRELES LAGOS

SEMESTRARIO

UNIDAD 1

Semestrario de contabilidad financiera

CLASIFICACIÓN DE LAS EMPRESAS.

Las empresas se clasifican de la siguiente manera:

a) Según su tamaño. Las empresas pueden clasificarse según su tamaño

en grandes, medianas, pequeñas y micro empresas.

No hay un único criterio para poder realizar esta clasificación. Podemos

usar la cantidad de beneficios que tienen las empresas sus ventas, su

patrimonio, y además un criterio muy utilizado puede ser el número de

trabajadores.

Tipo de empresa Número de trabajadores

Micro empresa Hasta 10 trabajadores

Pequeña empresa Hasta 50 trabajadores

Mediana empresa Hasta 250 trabajadores

Gran empresa Más de 250 trabajadores

Todas las empresas con menos de 250 trabajadores son llamadas pequeñas y

medianas empresas (PYMES)

b) Según el sector económico.

1.- Empresas del sector primario. Son aquellas que realizan las

actividades que extraen las materias primas de la naturaleza. Nos

referimos a la agricultura, ganadería, pesca, extracción forestal y

minería.

2.-Empresas del sector secundario son aquellas que realizan actividades

que transforman las materias primas en productos. Nos referimos a toda

la industria general: la textil, la siderúrgica, la química, etc.

3.-Empresas del sector terciario. Engloba dos grupos.

a) Las comerciales que son las que cobran los productos para

venderlos.

b) Las de servicio que son las que dan un servicio a la comunidad con

un pago a cambio.

c) Según propiedad persona física o jurídica particulares.

1.- Empresa privada. Propiedad de personas físicas o jurídicas

particulares.

2.- Empresa pública. Es propiedad del estado o de cualquier entidad de

carácter público.

3.- Empresa mixta. Cuya propiedad esta compartida con el estado y

particulares.

d) según ámbito de actuación

1.- Locales. Son aquellos que desarrollan su actividad o en un entorno

muy cercano.

Tarea 1 28/08/

TIPOS DE EMPRESAS EN MÉXICO

Se preguntan mucho como se clasifican las empresas, hay algunos

países donde se clasifican por el ingreso que obtienen, de igual manera

en otros lugares se dividen por el patrimonio o por empleados

contratados. En el país de Latinoamérica predominan las empresas muy

pequeñas, dígase empresas familiares u otra cosa. Una microempresa,

no hay país en el mundo que pueda sobrevivir sin sus microempresas,

éstas le aportan un gran valor a la economía nacional, es por esa razón

y muchas otras que su permanencia y su estabilidad son de vital

importancia para México. Las microempresas en México tienen entre 0 y

10 trabajadores en promedio. Esto es así, independientemente de que el

negocio se dedique a la industria, al comercio o los servicios. Este tipo

de empresas las puede poner cualquier persona, donde un doctor con

una secretaria o un licenciado en derecho, profesionistas con un sueldo

habitual. Empresas medianas, son alrededor de 35 a 50 empleados, En

México las características esenciales de las empresas medianas,

pequeñas y micro consisten en que tienen limitaciones de carácter

técnico y económico en su administración y que normalmente son

empresas familiares Las pequeñas y medianas empresas (PYMES),

tienen una gran importancia en la economía, en el empleo a nivel

nacional y regional, tanto en los países industrializados como en los de

menor grado de desarrollo. Las empresas PYMES representan a nivel

mundial el segmento de la economía que aporta el mayor número de

unidades económicas y personal ocupado. Las grandes empresas como

su nombre lo indica participan de máximas características en relación

con las empresas de su ramo o giro, algunas de las principales

características de estas empresas son: El capital es aportado por varios

socios que organizan en sociedad de diverso tipo. este tipo de empresas

tienen más de 250 trabajadores, y tienen sus propias instalaciones, su

desarrollo económico y ventas son a gran proporción y sus trabajadores

están sumamente organizados.

PROCEDIMIENTO DE INVENTARIOS PERFECTOS.

Cuando se lleva el procedimiento global o analítico no es posible obtener

inmediatamente el costo de lo vendido ni la utilidad o perdida bruta, ya

que para ello es necesario conocer el valor del inventario final de

mercancías.

Otros de los inconvenientes que se tienen en estos procedimientos es

que no es posible descubrir, si ha habido robos o extravíos, ya que no

hay ninguna cuenta que regule las existencias.

Como una solución a los inconvenientes anteriores, se ideo el

procedimiento de INVENTARIOS PERPETUOS, del cual consiste, en

registrar las operaciones de mercancías de tal manera que se puedan

conocer en cualquier momento el valor del inventario final, del costo de

lo vendido y de la utilidad o perdida bruta.

VENTAJAS DEL PROCEDIMIENTO DE INVENTARIOS PERPETUOS.

1. se pueden conocer en cualquier momento el valor del inventario

final.

2. No es necesario cerrar el negocio para hacer el inventario.

3. Se pueden descubrí los robos y los extravíos de mercancías.

4. Se puede conocer en cualquier momento el valor del costo de lo

vendido y de la actividad o perdida bruta.

CUENTAS QUE SE EMPLEAN EN EL PROCESO DE INVENTARIOS.

1. Almacén. Es una cuenta de activo circulante, se maneja a precio

de costo, su saldo es deudor, y expresa en cualquier momento el

inventario final.

2. Costo de ventas. Es una cuenta de mercancía, se maneja a

precio de costos y expresa el costo de lo vendido.

3. Ventas. Es cuenta de mercancías, se maneja a precio de venta,

su saldo es acreedor y expresa las ventas netas.

Pero cuando recibe el traspaso de la cuenta de costos de ventas,

se convierte en cuenta de resultados y su saldo expresa la

utilidad bruta si es acreedor o perdida bruta si es deudor.

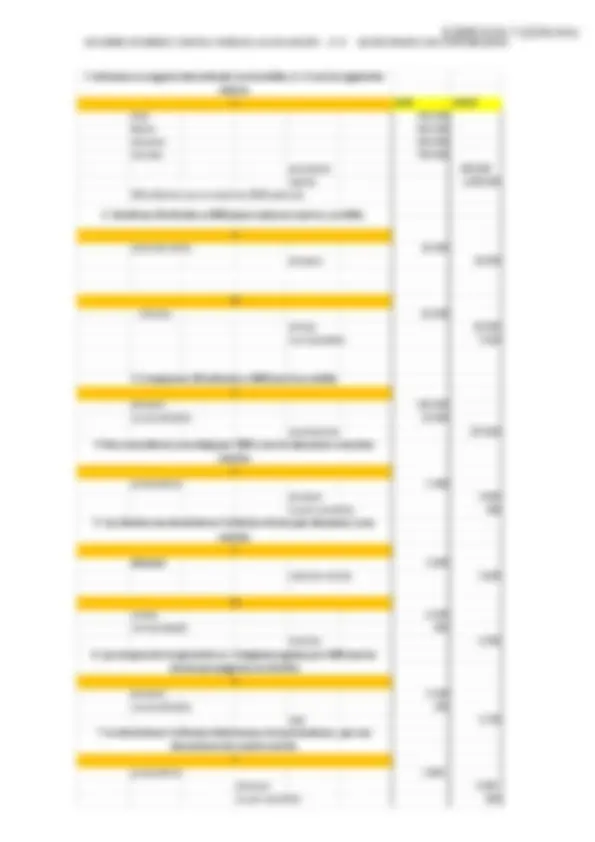

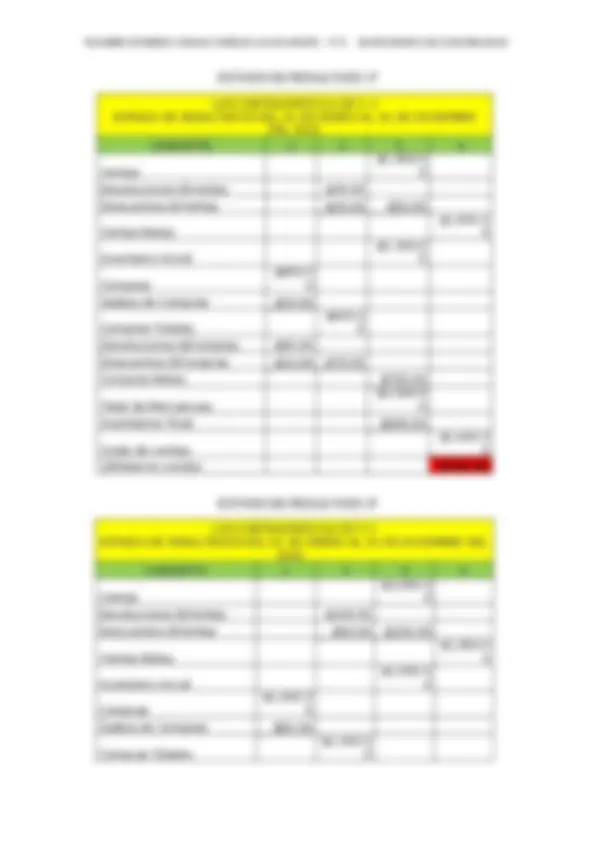

ALMACEN

- 150.000 200.000 (5a 1) 500.000 200.000 ( 4a) 800.000 2) 600.000 400.000 ( 950.000 200.000 5) 100. 750.000 1.200.000 600.

650.000 (1 3) 200.000 600.000 ( 650.000 400.

- 400.000 100.000 (5 5a) 200.000 800.000 (4a 300.000 600.

CAJA

CAPITAL PROVEEDORES

COSTO DE VENTAS VENTAS

- 150.000 200.000 (5a 1) 500.000 200.000 ( 4a) 800.000 2) 600.000 400.000 ( 950.000 200.000 5) 100. 750.000 1.200.000 600.

650.000 (1 3) 200.000 600.000 ( 650.000 400.

- 400.000 100.000 (5 5a) 200.000 800.000 (4a 300.000 300.000 (AJ1 AJ1) 300. 500.000 800. AJ2) 300.000 300. Costo de lo vendido CAJA ALMACEN CAPITAL COSTO DE VENTAS VENTAS PROVEEDORES Inventario final de mercancias Utilidad Bruta SALDO ACREEDOR

1 DEBE HABER

Caja 200.

Almacen 900.

Capital 1.100.

Almacen 750.

Proveedores 750.

Proveedores 450.

Almacen 450.

caja 900.

ventas 450.

4a

costo de ventas 450.

almacen 450.

ventas 450.

caja 450.

5a

almacen 250.

costo de ventas 250.

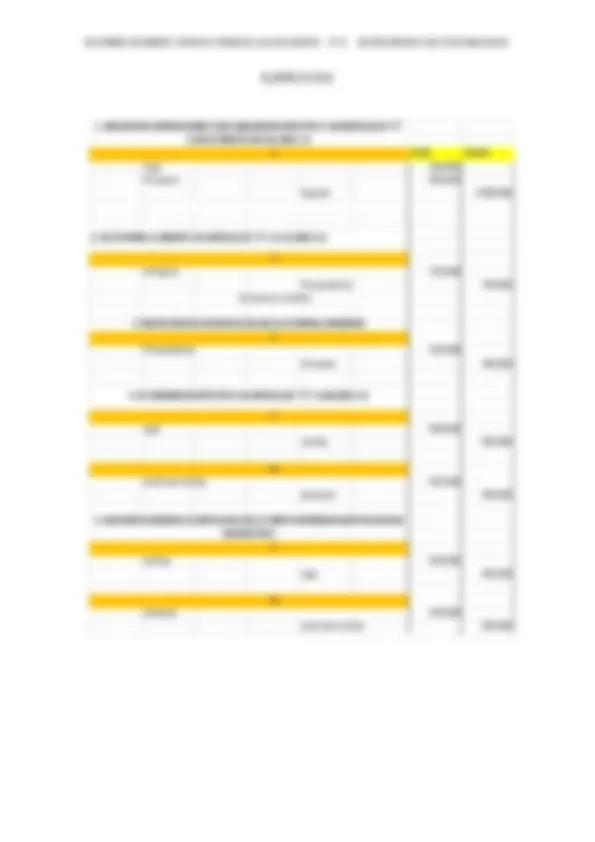

1. INICIAMOS OPERACIONES CON $200,000 EN EFECTIVO Y 60 ARTICULOS “Z”

CON EL PRECIO DE $15,000 C/U

2. SE COMPRA A CREDITO 50 ARTICULOS “Z” A $ 15,000 C/U

Compras a credito

3. DEVOLVEMOS 30 ARTICULOS DE LA COMPRA ANTERIOR

5. NOS DEVOLVIERON 15 ARTICULOS DE LA VENTA ANTERIOR QUE PAGAMOS

EN EFECTIVO

4. SE VENDEN EN EFECTIVO 30 ARTICULOS “Z” A $30,000 C/U

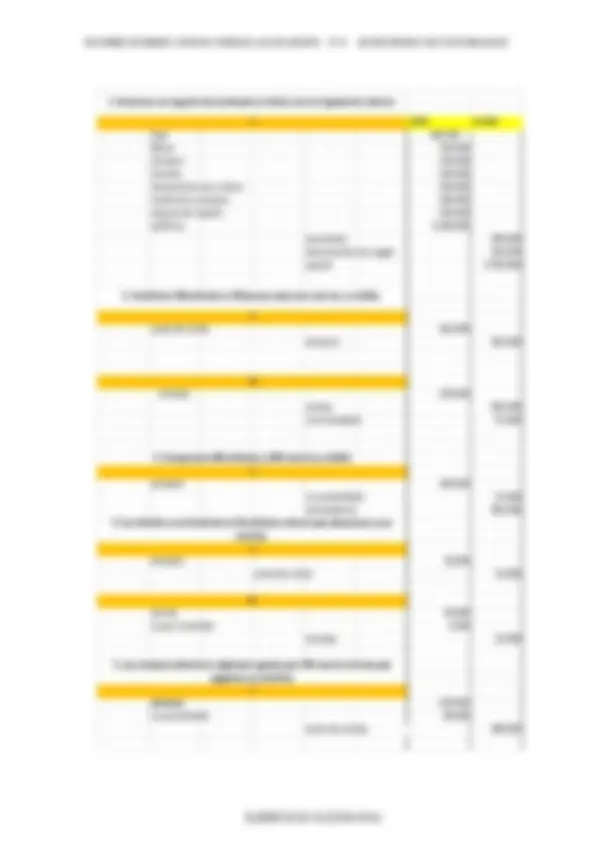

EJERCICIO

EJERCICIO 3

1 DEBE HABER

Caja 200.

Banco 800.

almacen 200.

Capital 1.200.

OJO: este precio de costo es el que se estara utilizando para todas las ventas.

Almacen 100.

Proveedores 100.

GASTOS DE COMPRA 500

Almacen 500

bancos 120.

ventas 120.

4a PRECIO DE VENTAS

costo de ventas 40.

almacen 40.

ventas 12.

bancos 12.

5a

almacen 4.

costo de ventas 4.

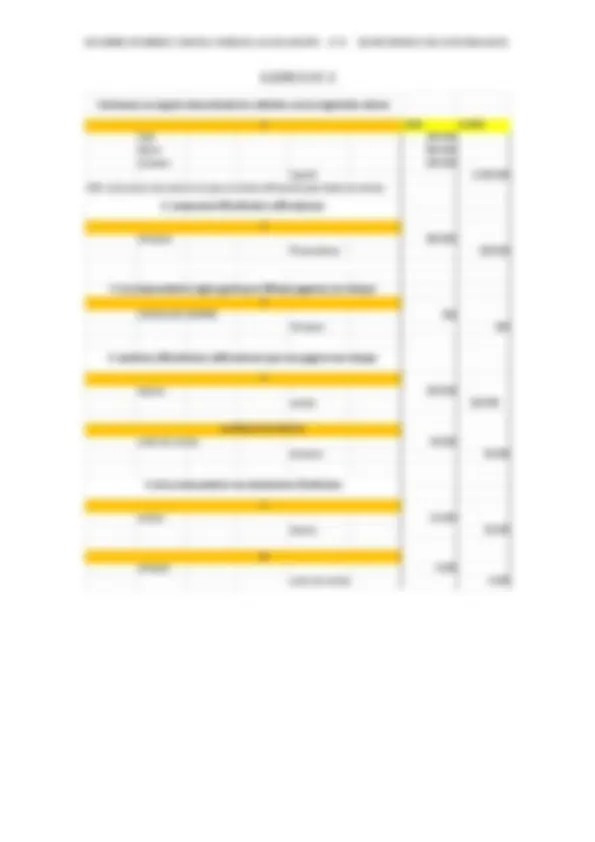

5. de la venta anterior nos devolvieron 20 articulos

1.Iniciamos un negocio denominado los valientes con los siguientes valores

2. compramos 500 articulos a 200 cada uno

3. la compra anterior orgino gastos por 500 que pagamos con cheque

4. vendimos 200 articulos a 600 cada uno que nos pagaron con cheque

ENTRADAS SALIDAS EXISTENCIAS 1000 1000 500 1500 200 1300 20 1320 1520 200 1320

MAS EL COSTO DE VENTA 500

108.000,

utilidad brutal 72.000, mas: deu. s/ venta TOTAES ESTADO DE RESULTADOS Ventas (-) costo de ventas CONCEPTOS Existencia Mas compras (-) Deu.s/compras menos:Ventas ARTICULOS "Z" PRECIO POR UNIDAD $

inventario final 304.500 40.

1.200.000 (1 100.000 ( 1.200.000 100. 4a) 40.000 4.000 (5a 5) 12.000 120.000 ( 36.000 108.000 ventas netas

- 800.000 100.000 (

- 600.000 12.000 ( 5a) 120. 1.520.000 112. 1.408.

PROVEEDORES

COSTO DE VENTAS VENTAS

ALMACEN

BANCOS

CAJA

CAPITAL

ENTRADAS SALIDAS EXISTENCIAS 2000 2000 600 2600 200 2400 3 2403 2603 200 2403

MAS EL COSTO DE VENTA 1000 1.202.500 ventas netas ESTADO DE RESULTADOS Ventas 197. (-) costo de ventas 98. utilidad brutal 98. mas: deu. s/ venta TOTAES menos:Ventas (-) Deu.s/compras CONCEPTOS ARTICULOS PRECIO POR UNIDAD $ Existencia

- 100.000 1.000 1) 1.000.000 100.000 ( 3a) 1. 100.000 1.000 4) 300. 99.000 5) 1000 1.302.500 100. inventario final 1.202. 1.580.000 (1 7) 320.000 20.000 ( 1.580.000 300.000 ( 320.000 320. 0

- 100.000 1.500 (3a

3.000 200.000 ( (

- 500.000 320.000 (7 3.000 200.

- 197.000 197.000 ventas netas 697.000 320. 377.000 2) 200.000 197.000 (

203.000 197.

CAJA ALMACEN CAPITAL PROVEEDORES COSTO DE VENTAS VENTAS BANCOS CLIENTES

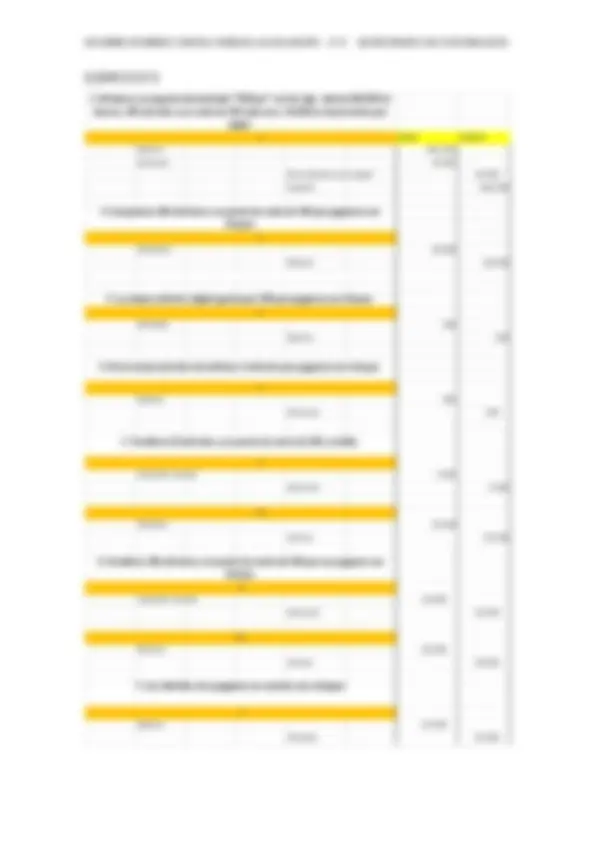

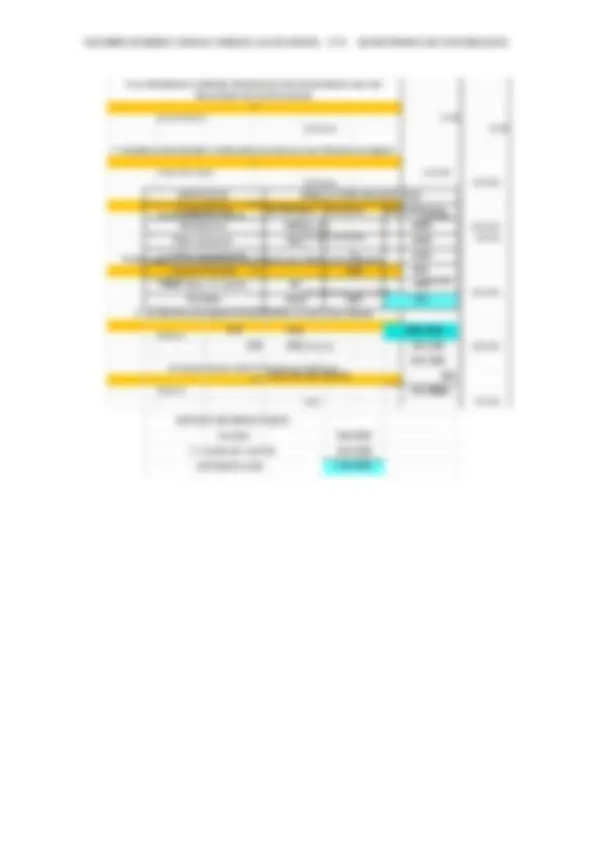

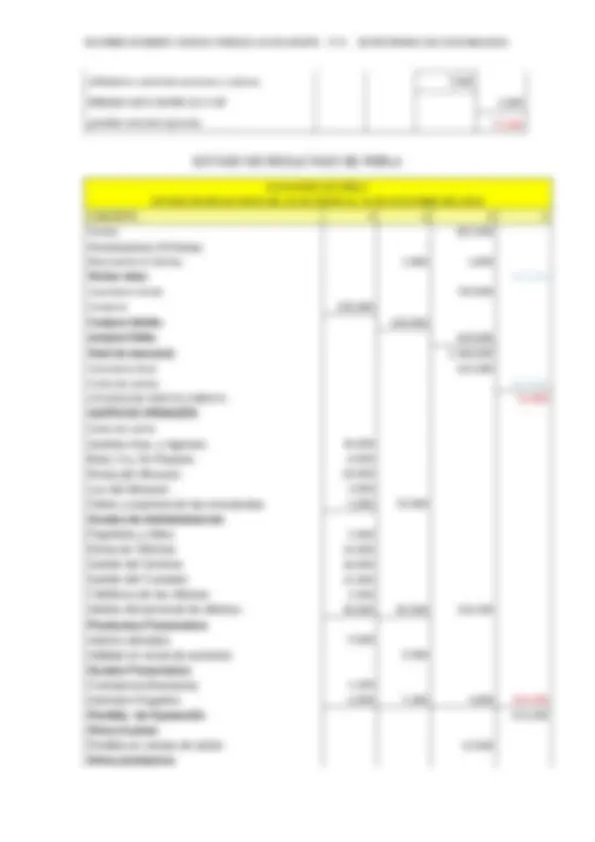

EJERCICIO 5

1 DEBE HABER

bancos 600. almacen 50. documentos por pagar 10. Capital 640. 2 Almacen 20. bancos 20. 3 almacen 500 bancos 500 4 bancos 500 almacen 500 5 costo de ventas 5. almacen 5. 5a clientes 25. ventas 25. costo de ventas 10. almacen 10. boncos 50. ventas 50. bancos 25. clientes 25.

1. Iniciamos un negocio denominado "El Bazar" con los sigs. valores 600,000 en bancos, 500 artículos a un costo de 100 cada uno y 10,000 en documentos por **pagar.

- Vendimos 100 artículos a un precio de venta de 500 que nos pagaron con cheque.** 6 6a

7. Los clientes nos pagaron su cuenta con cheque.

**5. Vendimos 50 artículos a un precio de venta de 500 a crédito.

- Compramos 200 artículos a un precio de costo de 100 que pagamos con cheque.

- La compra anterior originó gastos por 500 que pagamos con cheque.

- De la compra anterior devolvimos 5 artículos que pagamos con cheque.** 7

NOMBRE KIMBERLY ARIANA MIRELES LAGOS GRUPO 2º K SEMESTRARIO DE CONTABILIDAD

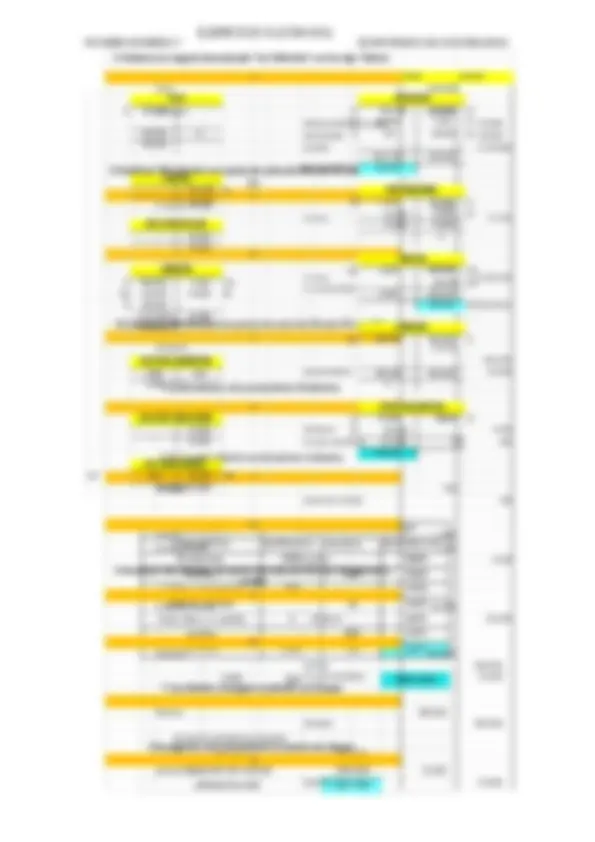

DEBE HABER

bancos 600.

almacen 50.

documentos por pagar 10.

Capital 640.

Almacen 20.

IVA acreditable 3.

bancos 23.

almacen 500

IVA acreditable 80

bancos 580

bancos 580

almacen 500

IVA acreditable 80

costo de ventas 5.

almacen 5.

5a

clientes 29.

ventas 25.

IVA por trasladar 4.

costo de ventas 10.

almacen 10.

boncos 58.

ventas 50.

IVA trasladado 8.

bancos 29.

clientes 29.

6. Vendimos 100 artículos a un precio de venta de 500 que nos pagaron con

cheque.

6a

7. Los clientes nos pagaron su cuenta con cheque.

3. La compra anterior originó gastos por 500 que pagamos con cheque.

1. Iniciamos un negocio denominado "El Bazar" con los sigs. valores 600,000 en

bancos, 500 artículos a un costo de 100 cada uno y 10,000 en documentos por

pagar.

2. Compramos 200 artículos a un precio de costo de 100 que pagamos con

cheque.

4. De la compra anterior devolvimos 5 artículos que pagamos con cheque.

5. Vendimos 50 artículos a un precio de venta de 500 a crédito.

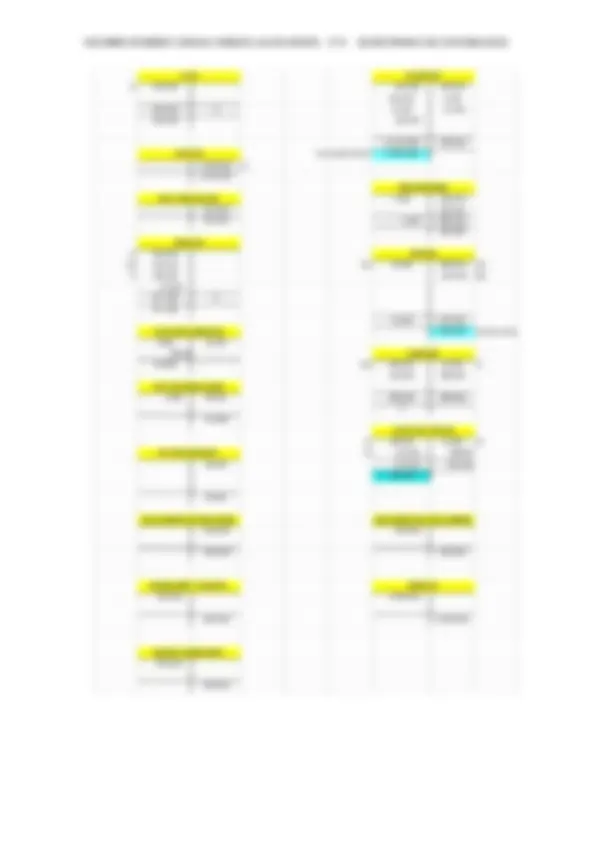

EJERCICIO 5 (CON IVA)

- 10.000 inventario final 55.

10.000 (

29.000 29.

25.000 (5A 50.000 (6a

- 600.000 23.200 (2 75.000 ventas netas

- 580 580 ( 6a) 58.

687.580 23. 663.800 8.

doc. por pagar IVA TRASLADADO IVA POR TRASLADAR

CAPITAL ALMACEN

COSTO DE VENTAS

clientes VENTAS BANCOS ENTRADAS SALIDAS EXISTENCIAS 500 500 200 700 5 695 50 645 100 545 700 155 545

MAS EL COSTO DE VENTA 500

ESTADO DE RESULTADOS Ventas 75. (-) costo de ventas 15. utilidad brutal 60. TOTAES CONCEPTOS Existencia Mas compras (-) Deu.s/compras menos:Ventas mas: deu. s/ venta ARTICULOS PRECIO POR UNIDAD $

NOMBRE KIMBERLY ARIANA MIRELES LAGOS GRUPO 2º K SEMESTRARIO DE CONTABILIDAD

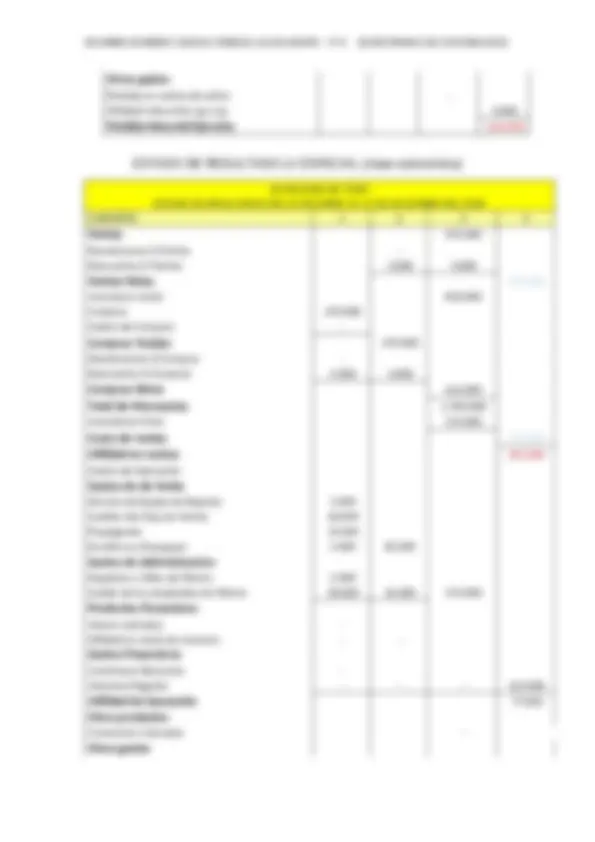

DEBE HABER

Caja 500.

Banco 600.

almacen 600.

clientes 700.

proveedor 400.

capital 2.000.

500 artículos con un costo de 1200 cada uno

costo de venta 36.

almacen 36.

clientes 69.

ventas 60.

iva trasladado 9.

almacen 150.

iva acreditable 24.

proveedores 174.

proveedores 3.

almacen 3.

iva por acreditar 480

almacen 3.

costo de ventas 3.

ventas 6.

iva trasladado 960

clientes 6.

almacen 1.

iva acreditable 240

caja 1.

proveedores 5.

almacen 5.

ivs por acreditar 800

5. Los clientes nos devolvieron 3 artículos mismo que abonamos a sus

cuentas.

2a

1. Iniciamos un negocio denominado Los Increíbles, S..A con los siguientes

valores:

2. Vendimos 30 artículos a 2000 pesos cada uno mas iva, a crédito.

5a

6. Las compras de la operación no. 3 originaron gastos por 1500 mas iva

misma que pagamos en efectivo

3. Compramos 150 artículos a 1000 mas iva a crédito

4. Nos concedieron una rebaja por 3000 y nos los abonaron a nuestras

cuentas.

7. Le devolvimos 5 artículos defectuosos a los proveedores, que nos

descontaron de nuestra cuenta.

EJERCICIO 7 (CON IVA)

inventario final 711. 500.000 (

- 3.480 400.000 ( 7) 5.800 174.000 ( 9.280 574.

5a) 6.000 60.000 (2a

- 600.000 aj1) 32. aj2) 38.400 60. 21.600 21.600 ventas netas 600.000 0

- 700.000 6.960 (5a 2a) 69.

- 24.000 480 (4 769.600 6. 800 7) 762. 24.000 1.

- 36.000 3.600 ( 5a) 960 9.600 (2a 36.000 3. 8.640 costo de lo vendido 32.400 32.400 aj2)

- 240 240

ALMACEN

CAPITAL

PROVEEDORES

VENTAS

CAJA

BANCOS

CLIENTES

IVA POR ACREDITAR

IVA POR TRASLADAR

COSTO DE VENTAS

IVA TRASLADADO

debe haber

ajuste 1 ajuste 2 costo de ventas perdidas y ganancias