¡Descarga Solución de ejercicios sobre el impuesto sobre las ventas en microeconomía - Prof. Artigot y más Apuntes en PDF de Administración de Empresas solo en Docsity!

INTRODUCCIÓ A LA MICROECONOMIA , UPF

Curs 2016- Professora: Mireia Artigot i Golobardes

LLISTA d’EXERCICIS 2 - SOLUCIONS

UN IMPOST SOBRE LES VENDES (Pàgines 107-117 BM) i preguntes sobre el tema de l’Elasticitat

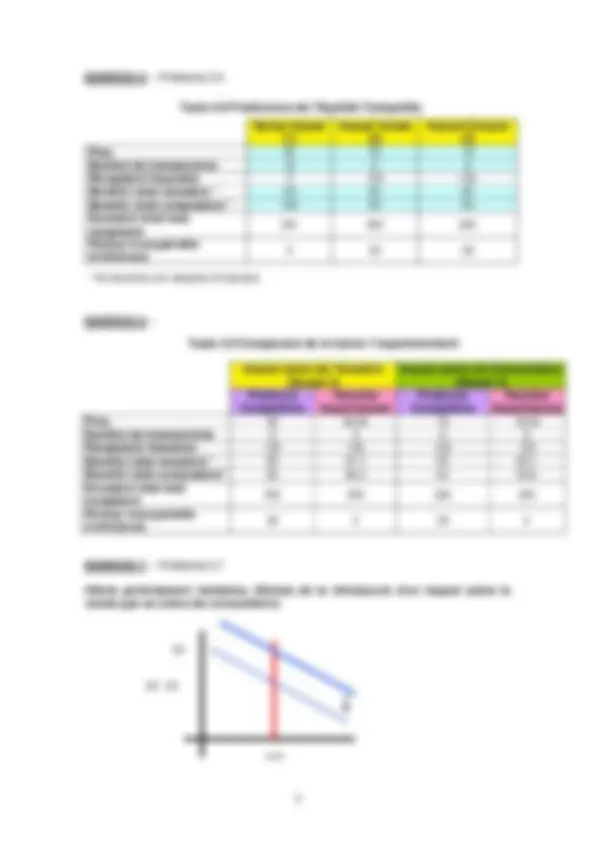

EXERCICI 1 - Problema 3.

Taula 3.7: Estadístiques del mercat

SESSIÓ 1 SESSIÓ 2 SESSIÓ 3

Preu Mig 25,45^ 32,63^ 18, Nombre de Transaccions 14 9 9 Valor total impostos N/A^135 Benefici total venedors 124,25 61,70 68, Benefici total consumidors 143,75 66,30 59, Benefici total + impostos 268 263 263

a) L’impost sobre la venda afecta el preu mig rebut pels consumidors. L’impost sobre els venedors era igual a 15 €. L’augment del preu mig observat en la Sessió 2 respecte al preu mig de la Sessió 1 ha estat igual a 32.63-25.45 = 7.19€. L’augment del preu mig ha estat menor que el valor de l’impost cobrat als venedors (15>7.19).

b) A la Sessió 1 el preu mig rebut pels venedors ha estat de 25.45 €. A la Sessió 2 el preu mig rebut pels venedors descomptat el valor de l’impost ha estat igual a 32.63-15 = 17.63 €. La diferència entre els dos preus mitjos descomptats és de 25.45-17.63 = 7.82€. Per tant, el preu mig rebut pels venedors va baixar en una quantitat menor a l’impost (15 > 7.82).

c) A la Sessió 2 els ingressos fiscals recaptats va ser igual a 135 €.

d) Els beneficis totals dels consumidors i venedors a la Sessió 2 són iguals a 61.70+66.30 = 128 €. El canvi que es produeix en els beneficis totals respecte la Sessió 1 és igual a 268 - 128 = 140 €. Per tant, els beneficis totals de consumidors i venedors van disminuir en una quantitat superior a la quantitat d’ingressos fiscals recaptats (140>135).

EXERCICI 2 - Problema 3.

Comparació entre els resultats obtinguts a la última ronda de les Sessions 1 i 3:

a) L’impost sobre els compradors era igual a 15 €. La variació del preu mig observat a la Sessió 3 amb respecte al preu mig de la Sessió 1 és igual a 18.

- 25.45 = 7.1 €. L’impost sobre les vendes cobrat als compradors fa que el preu mig rebut pels venedors baixi en una quantitat inferior a l’impost per unitat (7.1<15).

b) L’impost sobre les vendes cobrat als compradors fa que el cost de les pomes (inclòs el preu i l’impost pels compradors fos – de mitjana - igual a 18.34+15 = 33.34 €. L’impost sobre les vendes cobrat als compradors fa que el preu mig pagat pels consumidors augmenti en una quantitat inferior a l’impost per unitat (33.34 – 25,45 = 7.89). Per tant, el cost pels demandants va augmentar en una quantitat menor que l’impost per unitat (7.89<15).

c) A la sessió 3 els ingressos fiscals recaptats van ser de 135 €.

d) Els beneficis totals dels compradors i consumidors a la Sessió 3 van ser iguals a 68.1+59.9 = 128 €. El canvi que es produeix en els beneficis totals respecte la Sessió 1 és igual a 128 - 268 = -140. Aquesta disminució és superior a la quantitat d’ingressos fiscals recaptats (140>128).

EXERCICI 3 - Problema 3.

Figura 3.7 – Efecte d’un impost sobre les vendes dels oferents

EXERCICI 4 - Problema 3.

Figura 3.8 - Efecte d’un impost sobre la compra dels demandants

a) El preu del bé disminueix en 20 €.

b) El nombre d’unitats venudes no canvia.

c) L’excedent total dels consumidors no canvia.

e) El benefici dels oferents disminueix en 20,000 € (20 € · 1000 unitats). Com que l’oferta és perfectament inelàstica, l’impost el paguen íntegrament els oferents.

a) L’impost no provoca cap càrrega excessiva.

EXERCICI 8 - Problema 3.

Oferta perfectament elàstica. Efectes de la introducció d’un impost sobre les vendes:

Si l’impost es cobra als compradors:

a) Si l’impost es cobra als compradors no tindrà cap efecte en el preu d’equilibri.

b) Si l’impost es cobra als compradors no tindrà cap efecte en els beneficis dels oferents – venen al cost marginal. Els beneficis són 0 amb o sense impost.

Si l’impost es cobra als venedors:

c) Si l’impost es cobra als venedors el preu d’equilibri augmentarà en 20 €.

c

C

C + 20

d) Si l’impost es cobra als venedors no es produirà cap efecte en els beneficis dels oferents – el seu benefici és nul ja que venen a un preu igual al cost margina.

EXERCICI 9

Considera un mercat amb una demanda representada per p=50-1/2Q i una oferta representada per p = 20+1/4Q on p és el preu i q la quantitat del bé. Cada apartat és independent.

9.1 Representa l’oferta, la demanda i l’equilibri perfectament competitiu. Calcula analíticament el preu i la quantitat d’equilibri. Calcula els beneficis dels venedors, l’excedents dels consumidors i el benefici total en equilibri. Indica gràficament tots els resultats que has obtingut analíticament.

Igualem l’oferta i la demanda i obtenim que q=40 i p=30 €.

A l’equilibri competitiu, els beneficis dels consumidors (Triangle C) són iguals a 400€ i pels oferents són iguals a 200 € (Triangle D). Beneficis totals són igual a 600€ (triangle C+D).

9.2 L’estat ofereix una subvenció als venedors d’aquest bé de 15 euros (15 euros per unitat venuda). Representa els efectes sobre l’oferta i la demanda. Calcula analíticament el preu i la quantitat d’equilibri així com els beneficis del consumidor, del venedor i la quantitat total de diners que l’estat necessitaria per dur a terme aquesta política fiscal. Quina és la pèrdua d’eficiència associada a aquesta subvenció?

Aquesta subvenció afectarà la corba d’oferta, que es desplaçarà cap avall (els venedors estan disposats a acceptar un preu menor per la mateixa quantitat) o cap a la dreta (pel mateix preu ara s’ofertarà una major quantitat) de manera que la corba de demanda ara ve donada per p=5+1/4Q.

El nou equilibri serà igual a q=60 i p=20€

Com que la demanda és perfectament elàstica sabem que tota la càrrega de l’impost recau sobre els productors. Per tant, l’excedent del consumidor no canviarà I els beneficis del productor disminuiran en la quantitat de la recaptació impositiva.

EXERCICI 11

Suposa que al mercat d’ametlles, els consumidors tenen una demanda representada per la funció Q= 20-1/2P. Respon a les següents preguntes.

A) Calcula el canvi percentual de la quantitat demandada quan el preu passa de 10 a 12. Calcula l’elasticitat preu a 10 €

Veiem que quan P=10, Q=15. En canvi, quan P=12, Q=14. Per tant, el canvi percentual de la quantitat demandada és de (14-15)/15=-0.0667, o del -6.67%.

B) Calcula el canvi percentual de la quantitat demandada quan el preu passa

de 5 a 6 euros. Calcula l’elasticitat preu a 5 €

Veiem que quan P=5, Q=17.5. En canvi, quan P=6, Q=17. Per tant, el canvi percentual de la quantitat demandada és de (17-17.5)/17.5=-0.0286, o del - 2.86%.

C) Compara el canvi percentual del nivell de preu en ambdós casos.

El canvi de preu en ambdós casos es del 20%.

D) Podem dir llavors que com que la funció de demanda és lineal l’elasticitat- preu serà constant?

Clarament no. Això es deu a que a diferents nivells de preu, la resposta de la demanda a canvis equivalents (en termes relatius) en els preus és diferent.

EXERCICI 12

Suposa una funció de demanda amb elasticitat-preu constant i igual a -5. Si quan el preu és igual a 20 es demanden 10 unitats del bé, quantes unitats es

demandaran amb un preu de 22 €? I a quin nivell de preu es demandaran 8

unitats?

Per a trobar el nombre d’unitats que es demandaran a un preu de 22€, substituïm les dades del problema en la fórmula de l’elasticitat-preu:

Elasticitat = (P/Q) × (∆Q/∆P)

-5 = (20 / 10) * (∆Q / 2) [el preu ha pujat a 22€ => ∆P=2]

=> Resolent, ∆Q = -5 => Es demandaran 5 menys unitats del bé.

Per a trobar el preu al qual es demandaran 8 unitats, procedim de manera similar:

Elasticitat = (P / Q) * = (P/Q) × (∆Q/∆P)

-5 = (20 / 10) * (-2 / ∆P) [volem trobar el preu al qual Q=8 => ∆Q=-2]

=> ∆P = 0.8 => El preu al qual es demandaran 8 unitats és de P=20.8.

EXERCICI 13

Hi ha un concert de rumba catalana al Teatre Apolo. El teatre té un aforament limitat, però no vol que quedi cap plaça lliure. Per això, l’oferta ve representada per la funció: Q=200. En canvi, la funció de demanda és P=50-(1/20)Q.

a) Troba el preu i la quantitat d’equilibri. Quins són els beneficis totals?

Trobem l’equilibri igualant oferta i demanda. En aquest cas consisteix en substituir Q=200 en la funció de demanda. Per tant, P=40 i Q=200. L’excedent del consumidor serà (50-40)(200)/2 = 1000€. L’excedent del productor és de 200*40=8000€.

b) Si el govern posa un IVA cultural del 25%, quin serà el preu final que equilibri el mercat? Quin és el preu que el Teatre Apolo rebrà per entrada? Quina serà la recaptació del govern? I els beneficis totals?

L’IVA farà que els consumidors en lloc de pagar P, hagin de pagar 1,25P. Per tant, la funció de demanda amb l’impost serà 1,25P=50-(1/20)Q. Substituïm Q=200 en aquesta funció de demanda i trobem l’equilibri: P=32, Q=200. Aquest és precisament el preu que percebrà el Teatre Apolo.

Per tant, amb IVA el preu torna a ser P (^) IVA =40. La recaptació del govern és de 8€ per entrada i per tant és igual a 1600€. L’excedent del consumidor no canvia. El del productor baixa en precisament 1600€ (que és el que recapta el govern) i ara és per tant de 6400. Els beneficis totals no canvien.

Observa que en aquest cas no hi ha una pèrdua d’eficiència associada a la introducció de l’impost perquè la corba d’oferta és perfectament inelàstica. Si tingués pendent no infinita, si que es produiria una pèrdua d’eficiència.