Mireia Márquez U148702 Grupo 7002

EXPERIMENTO 2: PARTE I

SESIÓN 1 SESIÓN 2 SESIÓN 3

PRECIO MEDIO €25.45 €32.63 €18.34

NÚMERO DE 14 9 9

TRANSACCIONES

IMPUESTOS TOTALES €0 €135 €135

RECAUDADOS

BENEFICIOS TOTALES €124.25 €61.70 €68.10

DE TODOS LOS

VENDEDORES

BENEFICIOS TOTALES €143.75 €66.30 €59.90

DE TODOS LOS

COMPRADORES

BENEFICIOS TOTALES €268.00 €263.00 €263.00

MÁS IMPUESTOS

RECAUDADOS

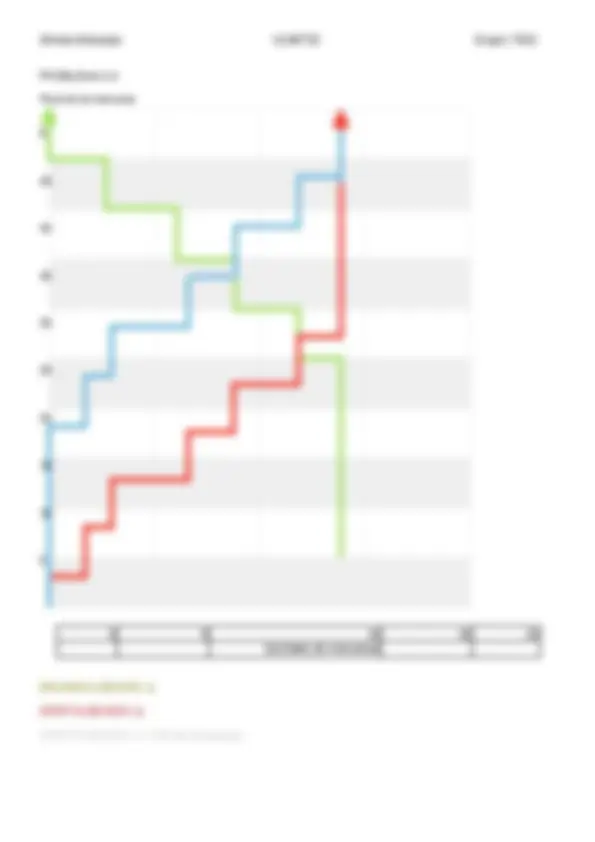

PROBLEMA 3.1

Parte a) El impuesto sobre las ventas cobrado a los vendedores hizo que el precio medio pagado

por los compradores subiera en 7,19 € y, por lo tanto, en una cuantía inferior al impuesto por

unidad de 15 €.

Parte b) El impuesto sobre las ventas cobrado a los vendedores hizo que el precio medio

(descontados los impuestos) recibido por los vendedores bajara en 7,82 € y, por lo tanto, en una

cuantía inferior al impuesto por unidad de 15 €.

Parte c) ¿Cuántos ingresos fiscales se recaudaron en la sesión 2? 135 €.

Parte d) Los beneficios totales de los compradores y los vendedores disminuyeron en una cuantía

superior a la cantidad de ingresos fiscales recaudados (135 €). Sesión 1: 268 €

Sesión 2: 61,70 € + 66,30 € = 128 €

268 - 128 = 140 €

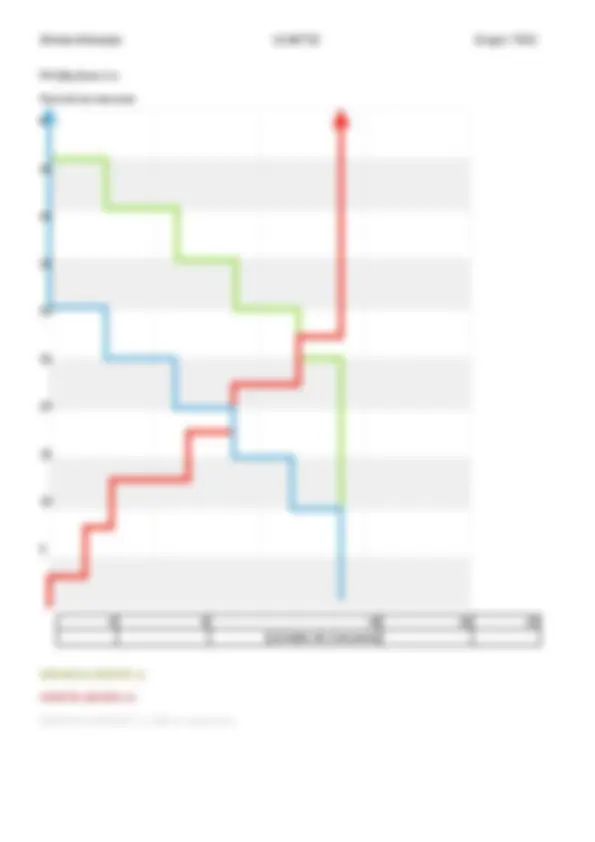

PROBLEMA 3.2

Parte a) El impuesto sobre las ventas cobrado a los compradores hizo que el precio medio pagado

a los vendedores bajara en 7,10 € y, por lo tanto, en una cuantía inferior al impuesto por unidad

(15 €).

Parte b) El impuesto sobre las ventas cobrado a los compradores hizo que el coste de las

manzanas (incluidos el precio y el impuesto, 18,34 + 15 = 33,34 €) para los compradores

aumentara en 7,89 y, por lo tanto, una cuantía inferior al impuesto por unidad (15 €). Parte c)

¿Cuántos ingresos fiscales se recaudaron en la sesión 3? 135 €.

Parte d) Los beneficios totales de los compradores y los vendedores disminuyeron en una cuantía

superior a la cantidad de ingresos fiscales recaudados (128 €). Sesión 1: 268 €

Sesión 3: 68,10 € + 59,90 € = 128 €