¡Descarga Análisis Institucional en Cuentas Nacionales: Una Guía Completa - Prof. Navarro y más Apuntes en PDF de Matemáticas solo en Docsity!

Mariano Gomez del Moral Carmen Ortega de la Poza

INSTITUTO DE ESTUDIOS

FISCALES

INSTITUTO NACIONAL DE

ESTADÍSTICA

AGENCIA ESPAÑOLA DE

COOPERACIÓN INTERNACIONAL

PARA EL DESARROLLO

FUNDACIÓN CEDDET

CUENTAS NACIONALES, 2ª EDICIÓN

MÓDULO II:

EL ANÁLISIS INSTITUCIONAL

Módulo II: El Análisis Institucional

“Esta documentación es propiedad de la Fundación

CEDDET, del Instituto Nacional de Estadística y del

Instituto de Estudios Fiscales, por lo que su utilización

para fines académicos, docentes, de consultoría o de

cualquier otra índole exigirá tanto su autorización,

como la mención expresa de dicha circunstancia.”

4.2.1 Servicios de Intermediación Financiera Medidos Indirectamente (SIFMI)

- INTRODUCCIÓN ÍNDICE

- EL ANÁLISIS INSTITUCIONAL: CONCEPTOS Y MARCO CONTABLE

- 1.1. Unidades y Sectores Institucionales ..................................................

- 1.1.1 Unidades institucionales.....................................................................

- 1.1.2 Sectores institucionales....................................................................

- 1.2. Cuentas de los sectores institucionales

- 1.2.1 Secuencia completa de cuentas........................................................

- 1.2.2 Cuentas económicas integradas........................................................

- 1.3. Aclaraciones conceptuales

- 1.3.1 Valoración de la producción y los consumos intermedios....................

- 1.3.2 Momento de registro de algunas operaciones....................................

- 1.3.3 Las dos nociones de consumo final...................................................

- 1.4. Resumen..........................................................................................

- EL SECTOR HOGARES (S.14)........................................................

- 2.1. Definición y subsectorización..........................................................

- 2.1.1 Definición

- 2.1.2 Subsectorización

- 2.2. Cuentas............................................................................................

- 2.3. Consumo final de los hogares: concepto y ejemplos

- 2.3.1 Relación entre gastos en consumo final y consumo final efectivo........

- 2.3.2 Coberturas funcionales y espaciales del consumo

- 2.3.2.1 Funcionales

- 2.3.2.2 Espaciales................................................................................

- 2.3.3 Momento del registro.......................................................................

- 2.3.4 Fuentes de información

- 2.4. Resumen..........................................................................................

- EL SECTOR SOCIEDADES NO FINANCIERAS (S.11)

- 3.1. Definición y subsectorización..........................................................

- 3.1.1 Definición

- 3.1.2 Subsectorización

- 3.2. Cuentas............................................................................................

- 3.3. Estimación de ciertas transacciones: Procedimientos y ejemplos

- sectores hogares (S.14) y sociedades no financieras (S.11)............................... 3.3.1 Procedimientos de estimación de transacciones que afectan a los

- 3.3.2 Consumo de capital fijo

- 3.4. Resumen..........................................................................................

- EL SECTOR SOCIEDADES FINANCIERAS (S.12) Módulo II: El Análisis Institucional

- 4.1. Definición y subsectorización..........................................................

- 4.2. Instituciones Financieras Monetarias (IFM) - 4.2.1.1 Antiguo tratamiento contable de los SIFMI - 4.2.1.2 Nuevo tratamiento contable de los SIFMI

- 4.3. Empresas de seguros y Fondos de pensiones

- 4.3.1 Transacciones características de los seguros sociales.........................

- 4.3.2 Transacciones Características de los otros Seguros Vida

- 4.3.3 Transacciones Características de los otros Seguros No Vida

- 4.4. Resumen..........................................................................................

- GENERAL) (S.13).............................................................................. 5. EL SECTOR ADMINISTRACIONES PÚBLICAS (GOBIERNO

- 5.1. Definición y subsectorización........................................................

- 5.1.1 Definición ......................................................................................

- 5.1.2 Subsectorización ............................................................................

- 5.2. Cuentas..........................................................................................

- 5.3. La producción y el gasto en consumo final de las AA.PP.

- 5.3.1 Otra producción no de mercado ......................................................

- 5.3.2 Gasto en consumo final de las aa.pp. (gcf) ......................................

- 5.4. Resumen........................................................................................

- DE LOS HOGARES (ISFLSH) (S.15)................................................... 6. EL SECTOR INSTITUCIONES SIN FINES DE LUCRO AL SERVICIOS

- 6.1. Definición

- 6.2. Caso de la Contabilidad Nacional de España (CNE)

- 6.2.1 Sanidad y servicios sociales de no mercado de las ISFLSH ................

- 6.2.2 Actividades asociativas de no mercado de las ISFLSH .......................

- 6.2.3 Actividades recreativas y culturales de no mercado de las ISFLSH .....

- información 6.3. Transacciones características del sector y principales fuentes de

- 6.3.1 Producción .....................................................................................

- 6.3.2 Gasto en consumo final ..................................................................

- 6.3.3 Fuentes de información ..................................................................

- 6.4. Resumen........................................................................................

- EL SECTOR RESTO DEL MUNDO (S.2)

- 7.1. Definición y subsectorización........................................................

- 7.1.1 Definición ......................................................................................

- 7.1.2 Subsectorización ............................................................................

- 7.2. Cuentas y transacciones

- 7.2.1 Características................................................................................

- 7.2.2 Transacciones de bienes y servicios .................................................

- 7.2.3 Transacciones de distribución..........................................................

- 7.2.4 Fuentes estadísticas ....................................................................... Módulo II: El Análisis Institucional

- 7.3. Resumen........................................................................................

- TOTAL DE LA ECONOMÍA

- GLOSARIO

- PAGINAS WEB DE INTERÉS..............................................................

- BIBLIOGRAFÍA

Módulo II: El Análisis Institucional

estudia la no financiera, dejando la descripción de la óptica financiera para el módulo 5 de este curso.

Módulo II: El Análisis Institucional

1. EL ANÁLISIS INSTITUCIONAL: CONCEPTOS Y MARCO

CONTABLE

En el módulo 1 de este curso se muestra una primera aproximación al tema de análisis institucional que, ampliado en algunos aspectos, se ofrece de nuevo en este apartado.

El análisis institucional tiene como objetivo describir y examinar los flujos relacionados con el ingreso (renta), su generación y distribución, el capital (la acumu- lación financiera y no financiera) y los balances.

Para ello utiliza las llamadas unidades institucionales, que son las que permiten poner de manifiesto las relaciones de comportamiento de los agentes económicos.

1.1. Unidades y Sectores Institucionales

1.1.1 Unidades institucionales

De una manera esquemática se puede decir que las unidades o agentes de una economía son bien personas físicas bien personas jurídicas o sociales. Ambas se distinguen por tener una existencia “legal”, un comportamiento característico y una voluntad propia para tomar sus decisiones y responsabilizarse jurídicamente de sus acciones.

Estas características son básicamente las que permiten definir a las unidades elemen- tales del sistema, las unidades institucionales, sin más que añadir alguna otra destina- da a facilitar, a los contables nacionales y a los estadísticos en general, el conocimiento y el cálculo de los resultados de la actividad de dichas unidades.

Módulo II: El Análisis Institucional

Asimismo, una unidad se dice que tiene uncentro de interés en un territorio económi-

co cuando realiza en él actividades económicas durante un periodo prolongado de tiempo (aproximadamente un año). El mero hecho de poseer terrenos o edificios en el territorio económico de un país es condición suficiente para que el propietario tenga un centro de interés en ese territorio (si el propietario fuera no residente, la unidad se

denominaresidente ficticia).

En general se dice que una unidad esresidente ficticia cuando, aun siendo parte de

una unidad no residente, tiene un centro de interés en el territorio económico del país (empresas de construcción, etc.).

En resumen, el concepto de residencia no se fundamenta ni en la nacionalidad ni en criterios jurídicos.

Yacimientosexplotados por unidades residentes

Enclaves territoriales

Aguas territoriales y Plataforma continental Territorio geográfico

Enclaves extraterritoriales

RESTO DEL

MUNDO

Territorio económico Resto del mundo

Módulo II: El Análisis Institucional

Tipos de unidades residentes (incluidas las ficticias)

Unidades que se dedican principalmente a producir, financiar, redistribuir, etc. Unidades que se dedican principalmente a consumir (hogares, incluyendo como miembros del hogar los trabajadores fronterizos y temporeros, tu- ristas, estudiantes, pacientes, etc. que se desplazan al extranjero). Todas las unidades en su condición de propietarias de terrenos y edificios (excepto las que son propietarias de enclaves extraterritoriales).

Autonomía de decisión significa que una unidad, en el ejercicio de su función principal (producir, consumir, ...), puede ser titular de bienes o activos y operar con ellos, puede tomar decisiones económicas y ser responsable ante la ley por las actividades que realiza, y tiene capacidad de contraer pasivos en nombre propio.

El hecho de que, en la práctica, algunas unidades controlen a otras podría implicar que la autonomía de decisión no sea total. En este sentido, los holding que ejercen el control y dirección de un grupo de empresas se consideran unidades distintas de las unidades que controlan.

Por tanto, titularidad jurídica y comportamiento autónomo no siempre coinciden.

Conjunto completo de cuentas significa disponer de documentos contables que registran la totalidad de las operaciones de la unidad.

Hay excepciones a esta regla, como es el caso de los hogares, que no disponen de este conjunto, pero que se consideran unidades institucionales.

Módulo II: El Análisis Institucional

1.1.2 Sectores institucionales

Los sistemas de cuentas se elaboran a partir de información agregada, de ahí que las unidades institucionales no se puedan considerar individualmente, sino agrupadas en sectores institucionales.

Un sector institucional es el conjunto de unidades institucionales que tienen un comportamiento económico análogo. Por su parte, el comportamiento económico de una unidad institucional se define atendiendo al tipo de productor de que se trate y de acuerdo con su función y actividad principal.

Los sectores se desagregan a su vez en subsectores institucionales, que se describirán en los apartados correspondientes de este mismo módulo.

Cada unidad institucional pertenece a un único sector o subsector.

Los tipos de productor , bien unidades institucionales bien establecimientos (unidades de actividad económica locales), y de producción que contempla el sistema son los siguientes:

Productor de mercado : Es aquel cuya producción es en su mayor parte produc- ción de mercado (es decir, la producción que se vende a precios económicamente significativos o que se enajena de otra manera en el mercado o que está destinada a estos fines: ventas, trueques, pagos en especie, etc.)

Productor para uso final propio : Es aquel que destina la mayor parte de su producción para su propio uso final dentro de la misma unidad institucional (es decir, la producción que conserva la unidad institucional para su propio consumo final o para su propia formación bruta de capital).

Módulo II: El Análisis Institucional

Otro productor no de mercado : Es aquel que suministra la mayor parte de su producción de forma gratuita o a precios económicamente no significativos.

Se hace pues necesario definir el concepto deprecios económicamente significativos.

En el marco de la Unión Europea, el SEC establece que estos precios son aquellos para los que las ventas de los correspondientes bienes o servicios superan el 50 por cien de sus costes de producción. Cuando las ventas no llegan a cubrir el 50 por cien de los costes, los precios se dice que son económicamente no significativos. (En cuanto a los

costes de producción, se definen como la suma de los consumos intermedios, la

remuneración de los asalariados, el consumo de capital fijo y los otros impuestos, netos de subvenciones, sobre la producción).

Esquemáticamente la relación tipos de productor y tipos de producción es la siguiente:

Tipos de productor Tipos de producción Productor de mercado (1) Producción de mercado (a) Productor para uso final propio (2) Producción para uso final propio (b) Otro productor no de mercado (3) Otra producción no de mercado (c)

(1) puede producir principalmente (a) secundariamente (b) (2) puede producir principalmente (b) secundariamente (a) (3) puede producir principalmente (c) Secundariamente (a) y (b)

Módulo II: El Análisis Institucional

Asimismo hay que tener en cuenta alresto del mundo, que agrupa a las unidades no

residentes que operan con unidades residentes, y que representa un papel semejante a un sector institucional: el sector Resto del mundo (S.2 )

1.2. Cuentas de los sectores institucionales

En el módulo 1 se ofrece una descripción general de las principales reglas contables, a la vez que se presenta la secuencia completa de cuentas, incluida la versión en formato de cuentas económicas integradas.

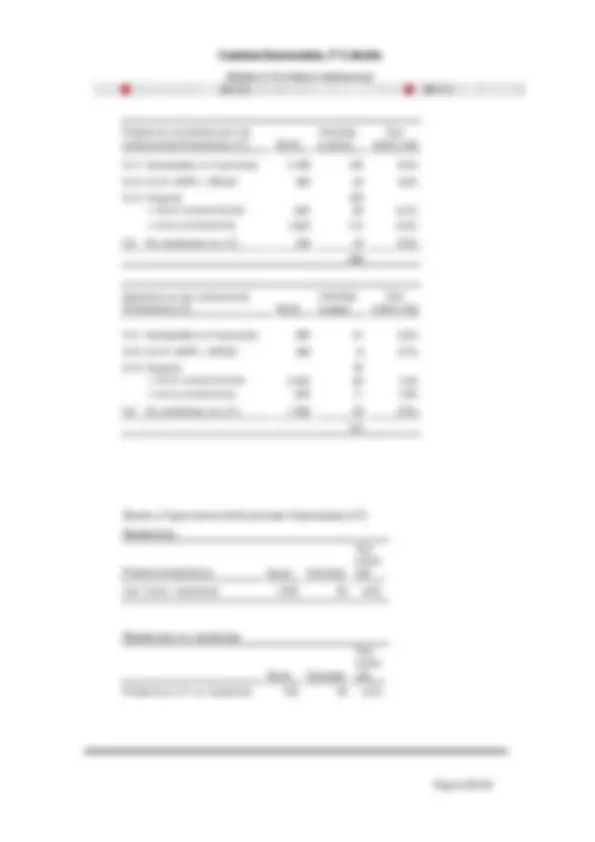

En este apartado se hace un ejercicio de memoria y se muestra la citada secuencia completa junto con un ejemplo de cuentas económicas integradas (se trata de las

Cuentas integradas de la economía española del año 2007). Asimismo se comentan

algunos aspectos muy característicos y relevantes del modelo contable en los que conviene incidir: la valoración de determinadas operaciones; las dos nociones de consumo final; la coherencia de los saldos contables de la cuenta de capital y financie- ra, etc.

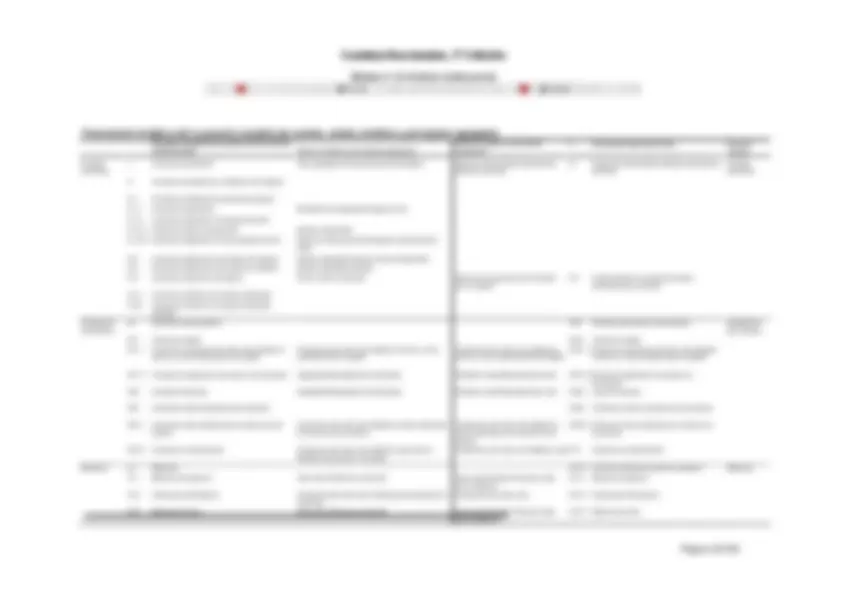

1.2.1 Secuencia completa de cuentas

La sucesión completa de las cuentas de las unidades y sectores institucionales está compuesta por:

Cuentas corrientes , que se ocupan de la producción, generación, distri- bución y redistribución del ingreso (renta), y la utilización de dicho ingreso en forma de consumo final.

Módulo II: El Análisis Institucional

Cuentas de acumulación , que reflejan las variaciones de los activos y pa- sivos, y las variaciones del valor (patrimonio) neto.

Balances , que presentan los stocks de activos y pasivos y el valor neto.

La tabla que figura a continuación ofrece una presentación sinóptica de la sucesión completa de cuentas, los saldos contables y los principales agregados de los sectores institucionales incluido el resto del mundo.

Módulo II: El Análisis Institucional

En cuanto a las cuentas y sus principales asientos contables son las siguientes:

CUENTAS CORRIENTES

I. Cuenta de Producción Empleos Recursos P.2 Consumos intermedios P.1 Producción P.11 Producción de mercado P.12 Producción para uso final propio P.13 Producción no de mercado B.1b Valor agregado bruto K.1 Consumo de capital fijo B.1n Valor agregado neto (B.1b PIB)* (D.2.1-D.31 Impuestos netos de subvenciones sobre los productos)

II Cuenta de distribución y utilización del ingreso II.1 Cuentas de distribución primaria del ingreso II.1.1. Cuenta de Explotación Empleos Recursos D.1 Remuneración de los asalariados B.1b Valor añadido bruto D.11 Sueldos y salarios (B.1*b PIB) D.12 Contribuciones sociales a cargo de empleadores D.121 Contribuciones sociales efectivas D.122 Contribuciones sociales imputadas D.29-D.39 Otros impuestos netos de subven- ciones sobre la producción (D.2-D.3 Impuestos netos de subvenciones sobre la producción y las importaciones)

Módulo II: El Análisis Institucional

B.2b Excedente de explotación bruta B.3b Ingreso mixto bruto

II.1.2 Cuenta de asignación del ingreso primario Empleos Recursos B.2b Excedente de explotación bruto B.3b Ingreso mixto bruto D.4 Rentas de la propiedad D.1 Remuneración de los asalariados D.2-D.3 Impuestos netos/producción e importaciones D.4 Rentas de la propiedad

D.41 Intereses D.42 Rentas distribuidas de las sociedades D.43 Utilidades reinvertidas de las inversiones directas del/en el exterior D.44 Rentas de la propiedad atribuidas a los asegurados D.45 Rentas de la tierra

D.41 Intereses

D.42 Rentas distribuidas de las sociedades

B.5b Saldo de ingresos primarios bruto

D.43 Utilidades reinvertidas de las inversiones directas del/en el exterior

(B.5b Ingreso Nacional Bruto)* D.44^ Rentas de la propiedad atribuidas a los asegurados D.45 Rentas de la tierra

II.2. Cuenta de distribución secundaria del ingreso Empleos Recursos B.5b Saldo de ingresos primarios bruto D.5 Impuestos corrientes sobre el ingreso y la riqueza

D.5 Impuestos corrientes sobre el ingreso y la riqueza

D.61 Contribuciones sociales D.61 Contribuciones sociales D.62 Prestaciones sociales D.62 Prestaciones sociales