GRADO EN ADMINISTRACIÓN

Y DIRECCIÓN DE EMPRESAS

Curso 2013 / 2014

TEMA 5:

LOS COSTES ESTÁNDAR Y EL ANÁLISIS DE

DESVIACIONES

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

La conceptación de costes estándares en producción, su definición, tipos y cómo se calculan y analizan las desviaciones de costes tanto directos como indirectos. Además, se presentan ejemplos prácticos para entender el concepto.

Tipo: Apuntes

1 / 42

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Curso 2013 / 2014

2

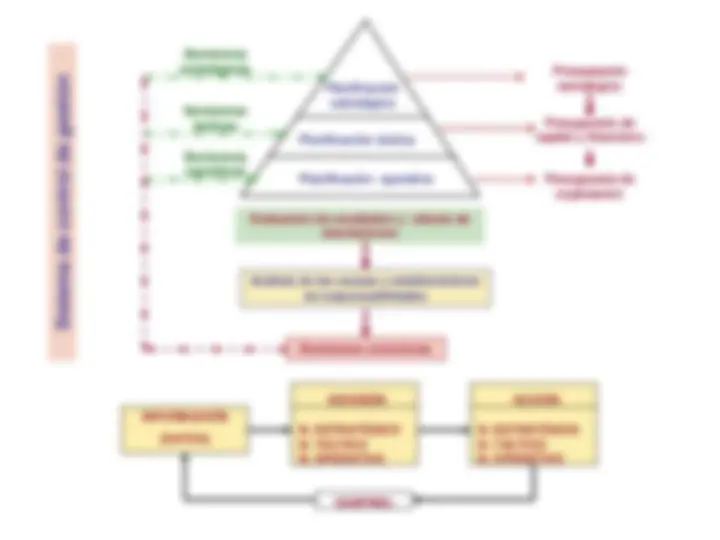

Etapas del proceso de planificación

Análisis de la situación de partida: entorno externo y situación de la empresa

Diagnóstico de la situación actual: identificación de oportunidades-peligros y de puntos fuertes-débiles de la empresa

Fijación de objetivos y metas a corto, medio y largo plazo, compatibles entre sí y definidos de forma operativa

Propuesta de cursos de acción (estrategias y políticas) para el logro de los objetivos

Presupuestación o fijación del marco temporal en el que se deben ejecutar las propuestas aceptadas

Control, mediante la comparación de los resultados de las acciones con lo previsto en la planificación.

(^) Presupuesto estratégico

Presupuesto de capital y financiero

Presupuesto de explotación

INFORMACIÓN (DATOS)

DECISIÓN

N. ESTRATÉGICO N. TÁCTICO N. OPERATIVO

ACCIÓN

N. ESTRATÉGICO N. TÁCTICO N. OPERATIVO

CONTROL

Decisiones estratégicas

Decisiones tácticas

Decisiones operativas

Planificación estratégica

Planificación táctica

Planificación operativa

Evaluación de resultados y cálculo de desviaciones

Análisis de las causas y establecimiento de responsabilidades

Decisiones correctoras

Es un plan porque expresa lo que la administración trata de realizar o alcanzar en un período de tiempo determinado.

Es integrado porque tiene en cuenta todas las áreas y actividades de la empresa; los diferentes presupuestos de la empresa deben identificarse con el objetivo global de la organización.

Es coordinado porque los planes de los diferentes departamentos de la organización han de ser preparados de forma conjunta y coherente.

Está expresado en términos financieros para que sirva como medio de comunicación de la información que en él se contiene.

Está referido a las operaciones de la empresa porque precisamente uno de los principales objetivos del presupuesto es determinar dichas operaciones: ingresos y gastos en los que se incurran.

Está referido a los recursos necesarios para llevar a cabo los planes que se hayan especificado.

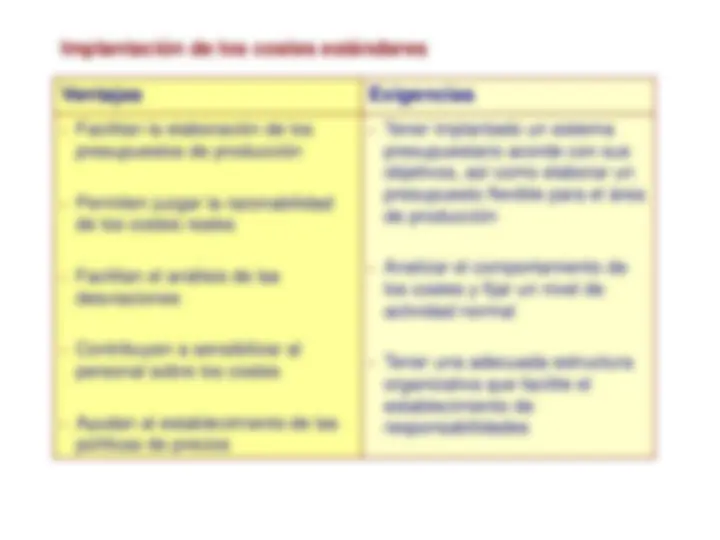

COSTES ESTÁNDARES

Son costes predeterminados que se utilizan como objetivo de eficacia productiva, estableciéndose para su cálculo condiciones de trabajo posibles o deseables

Definen una norma, un “deber ser” de los costes de los factores y las cantidades que de ellos deberían consumirse

Para comparar las realizaciones efectivas del proceso productivo

SE CALCULA

Para cada unidad de producto por la suma de los tres elementos que conforman el coste del producto: Materiales, Mano de Obra Directa y Costes Indirectos o Gastos Generales de Fabricación y todo ello situado en un centro de actividad.

us = Up/ Pp = actividad prevista por unidad de producto. Rendimiento previsto.

csv = CVp/Up= coste unitario variable estándar de la unidad de actividad.

SCIV = csv = uscsv

Up

Pp

us = Up/ Pp = actividad del centro prevista por unidad de producto. Rendimiento previsto.

csf = CFp/Up = coste unitario fijo estándar de la unidad de actividad.

SCIF = csf = uscsf

Up

Pp

Sp = SMP + SMOD + SCI = qs ps + hs ss + us cs

Pasos

. Determinar un rango de actividad normal de la empresa . Analizar el comportamiento de los costes en ese rango de actividad y clasificarlos en fijos y variables . Determinar el coste variable unitario . Elaborar un presupuesto considerando diferentes niveles de actividad

El presupuesto flexible se identifica con los costes indirectos de fabricación ya que los costes directos, al ser variables, no plantean ningún problema y se ajustan sin dificultad al nivel de actividad real

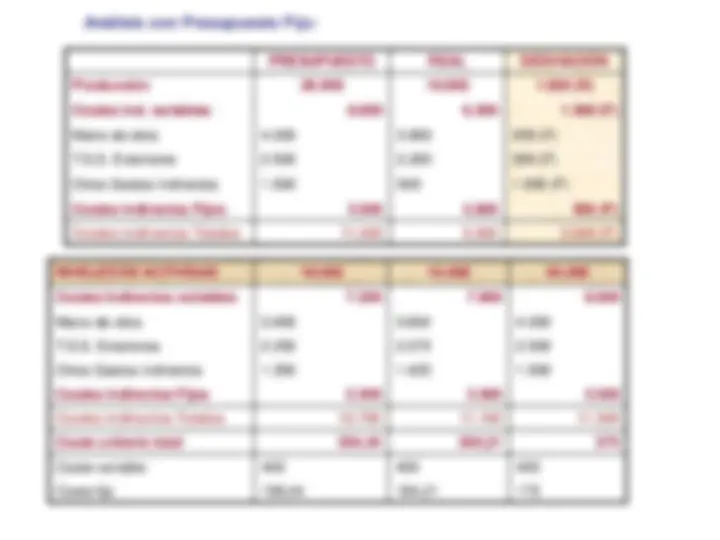

Presupuesto Fijo:

V. Producción 20.000 unidades Costes Indirectos Variables 8. Mano de obra 4. T.S.S. exteriores 2. Otros Gastos Indirectos 1. Costes Indirectos Fijos 3. Coste Indirecto Total 11.

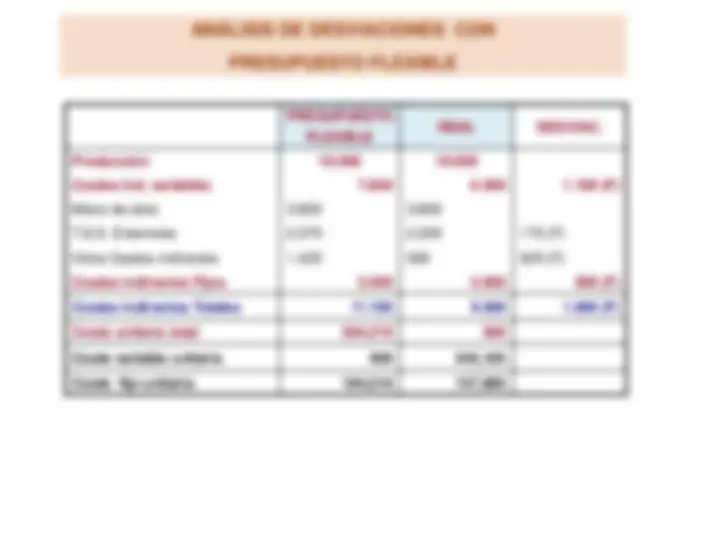

PRESUPUESTO FLEXIBLE

REAL DESVIAC.

Producción 19.000 19.

Costes ind. variables 7.600 6.500 1.100 (F)

Mano de obra 3.800 3.

T.S.S. Exteriores 2.375 2.200 175 (F)

Otros Gastos indirectos 1.425 500 925 (F)

Costes indirectos Fijos 3.500 3.000 500 (F)

Costes indirectos Totales 11.100 9.500 1.600 (F)

Coste unitario total 584,210 500

Coste variable unitario 400 342,

Coste fijo unitario 184,210 157,

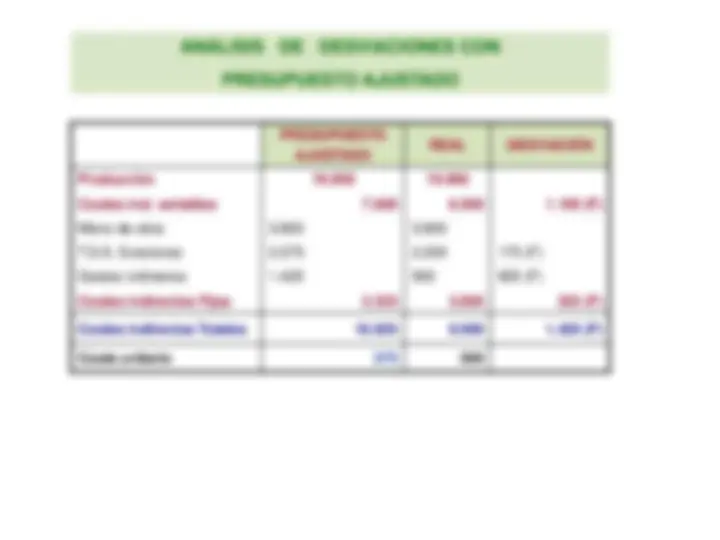

PRESUPUESTO AJUSTADO

REAL DESVIACIÓN

Producción 19.000 19.

Costes ind. variables 7.600 6.500 1.100 (F)

Mano de obra 3.800 3.

T.S.S. Exteriores 2.375 2.200 175 (F)

Gastos indirectos 1.425 500 925 (F)

Costes indirectos Fijos 3.325 3.000 325 (F)

Costes indirectos Totales 10.925 9.500 1.425 (F)

Coste unitario 575 500