Soluciones a los ejercicios

contenidos en el Tema 4: IVA

Régimen Fiscal de la Empresa

Rosa Martínez

Grado en ADE, curso 2017-18

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: regimen fiscal, Profesor: , Carrera: Administración y Dirección de Empresas, Universidad: URJC

Tipo: Ejercicios

1 / 24

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

1 .- ¿Se aplica IVA en las siguientes operaciones? ¿Cuál es el hecho imponible? ¿Quién es el sujeto pasivo? a) Un fabricante alicantino vende calzado a un mayorista madrileño. b) El mismo fabricante vende calzado a diversas empresas de distribución de países de la UE, para su venta en dichos países, también exporta calzado a diversos países de fuera de la UE. c) Una consultora madrileña presta servicios de consultoría a empresas y particulares residentes en el t.a.i. d) Un mayorista catalán adquiere a una empresa china una partida de textiles, los textiles llegan desde China por vía aérea. e) Una empresa holandesa vende un lote de pianos a un mayorista madrileño, por 40.000 euros transporte incluido. f) Un médico estomatólogo pasa consulta en su clínica privada. g) Un abogado establecido en el TAI presta un servicio a una empresa alemana, y otro a un particular residente en Francia. h) Una empresa de consultoría establecida en Suiza presta servicios a una empresa ubicada en Móstoles. Ejercicios propuestos

2.- Califique a efectos del IVA las siguientes operaciones (no sujeta, exenta, no exenta), indicando en su caso el tipo impositivo aplicable: a) Empresa establecida en la sierra de Madrid vende leche a hipermercados de la capital. b) Empresa establecida en Fuenlabrada exporta textiles a Francia y Túnez. c) Empresa canaria vende plátanos a hipermercado madrileño. d) Profesional de la abogacía presta servicios a empresas y particulares. e) Particular vende automóvil usado a otro particular. f) Una sociedad vende uno de los camiones de reparto de la empresa, adquirido tres años antes a otra sociedad. g) Ventas interiores de gafas y lentillas por parte de una sociedad dedicada a la distribución comercial en el campo de la oftalmología. h) Una sociedad vende un solar edificable a otra sociedad. i) Empresa madrileña paga un servicio jurídico prestado por un profesional establecido en Francia. j) Una empresa madrileña adquiere una partida de manzanas a un proveedor establecido en Francia.

a) Entrega de bienes sujeta y no exenta, tipo aplicable = 4%. b) Entregas de bienes sujetas pero exentas, por tratarse respectivamente de una EIB (Francia) y una X (Túnez). c) Para el hipermercado es una importación (M) sujeta a IVA, se aplicará un 4% a los plátanos a su paso por aduana. (Nota: Para la empresa canaria sería una exportación exenta de IGIC). d) Servicio sujeto a IVA al tipo general del 21%. Sin embargo, no deberá aplicar IVA si facture a empresas extranjeras, ya que en ese caso los servicios tributarán en destino. e) Operación no sujeta a IVA, por ser una transacción entre particulares. Tributa por ITPO. f) Entrega de bienes sujetas y no exenta, tipo aplicable = 21%. g) Entregas de bienes sujetas y no exentas, tipo aplicable = 10%. h) Entrega de bienes sujetas y no exenta, tipo aplicable = 21%. i) Sujeto y no exento, por considerarse realizado en España en servicio. Tributa el 21% por autorepercusión. j) Es una AIB sujeta al IVA español. Tributa al 4% por autorepercusión.

3.- En el primer caso (agente comercial), el IVA soportado es deducible al 100%. En el segundo caso (aparejador), es deducible solo al 50%. 4.- a) No, por tratarse de una operación exenta sin derecho a deducción (art. 20). No repercute IVA, pero tampoco deduce. b) Misma respuesta que a). c) Sí, ya que realiza operaciones sujetas y no exentas no limitativas del derecho a deducir. d) Misma respuesta que c). e) Sí, ya que realiza operaciones que gozan de exención plena (exportaciones). f) Puede deducir parcialmente el IVA soportado. Si aplica prorrata general, podrá en concreto deducir un 75% de las cuotas de IVA soportadas en la actividad.

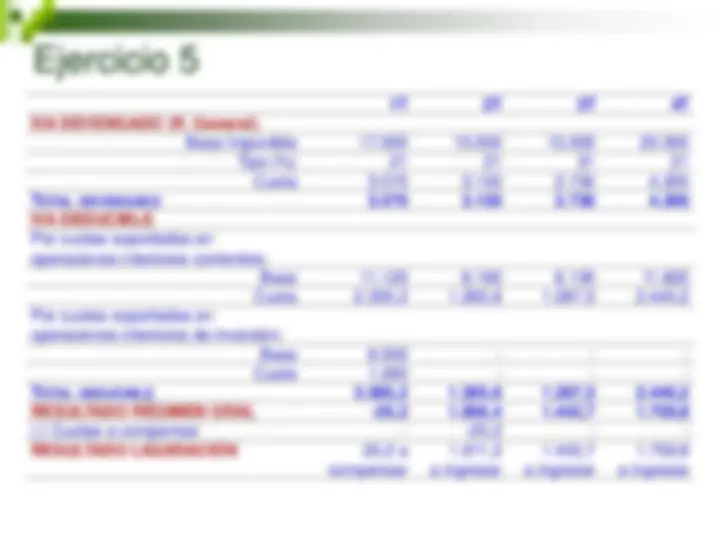

5.- El cuadro que se muestra a continuación contiene los datos básicos de la actividad económica de Alberto, empresario individual dedicado al comercio al por mayor de prendas de vestir: SE PIDE: Realice las declaraciones trimestrales de IVA de esta empresa. 1T 2T 3T 4T Ventas 17.000 15.000 13.000 20. Compras corrientes (bienes gravados al tipo general) 10.000 5.000 5.000 10. Energía eléctrica (^130 150 170 ) Teléfono (^90 110 60 ) Alquiler local 900 900 900 900 Compra mobiliario 6.000 - - - Ejercicios propuestos

6.- (Moreno y Paredes) La S.A. “M”, dedicada a la fabricación y venta de material de construcción, ha vendido mercancías, en el año 2017, por importe de 3.600.000 euros. De esa cantidad, un 35% corresponden a envíos realizados a Canarias y el resto a ventas destinadas a territorio peninsular español. Durante el año 2017 la S.A. “M” procede a la venta de una máquina usada que no se adapta ya a sus necesidades tecnológicas. Obtiene por ella 36.000 euros. En el Debe de la Cuenta de Pérdidas y Ganancias se recogen los siguientes conceptos:

IVA devengado:

8.- La empresa “AW”, dedicada a la producción y venta de frigoríficos, realiza a lo largo del cuarto trimestre del ejercicio las siguientes operaciones, que aparecen reflejadas por sus importes sin IVA: a) Ventas interiores a clientes por valor de 800.000 €. b) Exportación a Marruecos de productos terminados por valor de 80.000 €. c) Compras interiores de bienes y servicios relacionados con la actividad, gravados al tipo general, por valor de 560.000 €. d) Presta servicios de reparación a clientes por importe de 10.000 €. e) Importación de pinturas procedentes de Uzbekistán, por 30.000 €. f) Adquisición de un lote de pinturas a una empresa establecida en Francia, por valor de 50.000 €, transporte incluido desde Pau hasta los almacenes que AW tiene en Tarragona. g) Un mayorista devuelve varios frigoríficos adquiridos en el trimestre anterior por defectos de fabricación, por importe de 8.000. h) Vende a otra empresa una máquina antigua por importe de 1.000 €. i) Adquiere una máquina nueva por importe de 7.000 €. j) Los abogados de la empresa prestan servicios jurídicos a una empresa establecida en Alemania, por importe de 10.000 €. SE PIDE: Realizar la declaración de IVA correspondiente al cuarto trimestre.

f) Se trata de una AIB sujeta a IVA en España, se liquida por auto- repercusión. IVA devengado: AIB: 50.000 × 21% = 10. IVA deducible: En AIB corrientes = 50.000 × 21% = 10. g) Se trata de una modificación de la base imponible y del correspondiente IVA devengado. Modificación bases y cuotas = - 8.000 × 21% = - 1. h) IVA devengado (régimen general) = 1.000 × 21% = 210 i) IVA deducible por cuotas soportadas en operaciones interiores con bienes de inversión = 7.000 × 21% = 1. j) Servicio no realizado en España, sino en Alemania, no sujeto al IVA español.

IVA devengado: BI = 25. Tipo impositivo (%) = 21% IVA devengado = 5. IVA deducible:

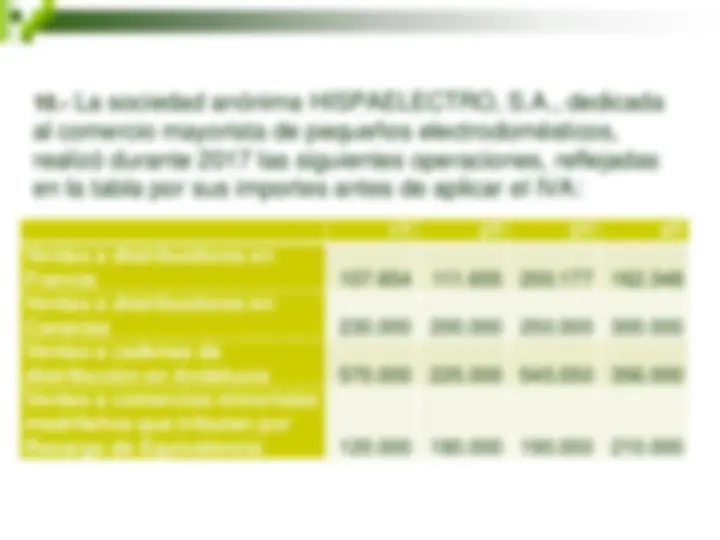

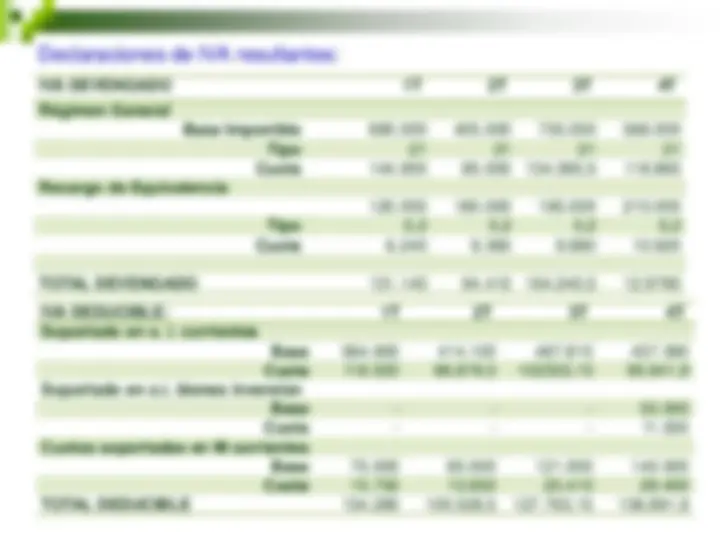

10 .- La sociedad anónima HISPAELECTRO, S.A., dedicada al comercio mayorista de pequeños electrodomésticos, realizó durante 2017 las siguientes operaciones, reflejadas en la tabla por sus importes antes de aplicar el IVA: 1T 2T 3T 4T Ventas a distribuidores en Francia 107.654 111.655 200.177 162. Ventas a distribuidores en Canarias 230.000 200.000 250.000 300. Ventas a cadenas de distribución en Andalucía 570.000 225.000 545.050 356. Ventas a comercios minoristas madrileños que tributan por Recargo de Equivalencia 120.000 180.000 190.000 210.