SUPUESTO 16

1. Calculamos las tasas preestablecidas de los costes indirectos de cada centro. Como ningún centro nos dicen que

es auxiliar los presupuestos que nos ofrece el enunciado de costes indirectos es directamente el Coste

Secundario. Por lo que para calcular las tasas sólo hay que dividir estos costes presupuestados entre las

unidades de obra o actividad que también nos da el enunciado.

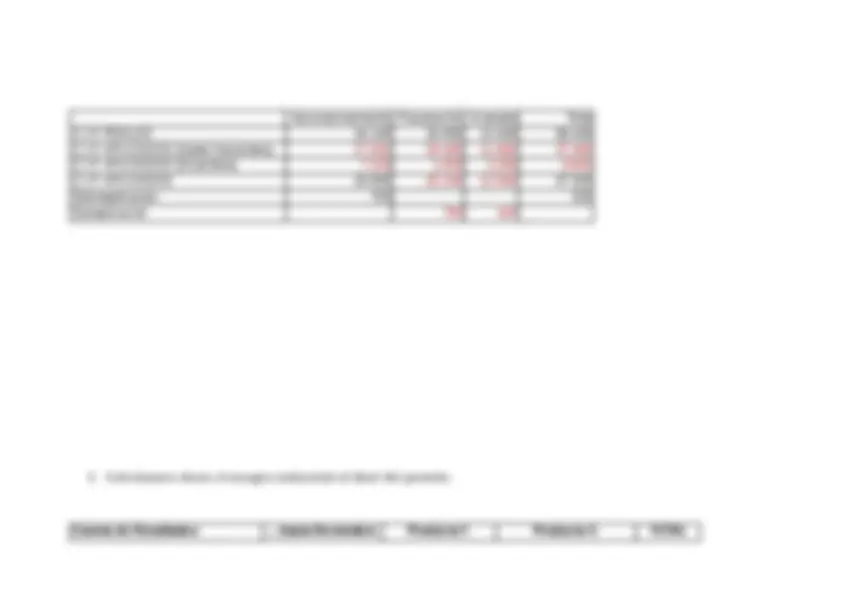

C.INDIRECTOS Aprovisionamiento Preparado Acabado

Costes Secundarios 20.000 16.800 12.600

Unidades de obra € M.D. hm € M.O.D.

nº unidades obra 250.000 2.400 105.000

Tasa = C.S. / nº u.o. 0,08 7 0,12

2. Calculamos ahora los costes indirectos que imputamos a cada orden según estas tasas preestablecidas:

C.INDIRECTOS Aprovisionamiento Preparado Acabado

Nº 61 30.000 80 3000

2400 560 360

Nº62 48.000 120 5.000

3840 840 600