¡Descarga supuesto NOA y más Apuntes en PDF de Contabilidad solo en Docsity!

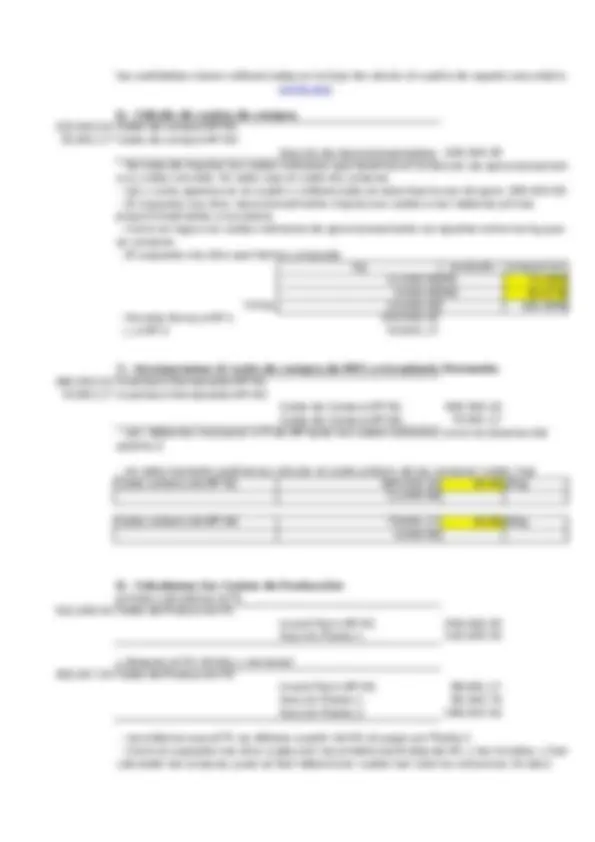

cuadro auxiliar de apoyo a cuadro de reparto amortizaciones y tributos 5.00% 5.00% 5.00% 10.00% 25.00% suministros 30.00% 15.00% 2.50% 7.50% 20.00% calculos para el reparto 2ª tras leer el supuesto detectamos que las secciones principales son: aprov, plantaI, planta II, y Distribución el resto de secciones son auxiliares PERO OJO: las secc de mantenimiento y energia se intercambian costes. mantenimiento en función de la parte de gastos de personal del resto de secciones. para ello analizamos los gtos de personal (120.000) y como se reparten entre el resto de seccions obviamente partiremos de 100.000 para determinar los porcentajes (no contamos los de la propia se la proporcion quedaria asi 5.00% 15.00% 10.00% 20.00% energia 10.00% 10.00% 40.00% debemos determinar un sistema de ecuaciones para el calculo del importe de costes que imputan es mantenimiento = 97,000.00 + 0. energia = 88,000.00 + 0. <este sistema de ecuaciones lo determinacmmos por la información que nos da el sup de sta forma mantennimmineto 106,331. energia 93,316. transportes 119,781.41 kilogrammos 15,000. porcentaje 51.72% CUADRO DE REPARTO N O A aux aux aux principal principal cargas TOTAL mantenim energia transporte aprovisiona planta I Gastos Personal 120,000.00 20,000.00 5,000.00 15,000.00 10,000.00 20,000. Tributos 20,000.00 1,000.00 1,000.00 1,000.00 2,000.00 5,000. Trab suministros 20,000.00 6,000.00 3,000.00 500.00 1,500.00 4,000. combustible 8,000.00 8,000. Arrendamiento 9,000.00 9,000. amortizaciones 200,000.00 10,000.00 10,000.00 10,000.00 20,000.00 50,000. Dot Provision (no) 0. Inter F.Propios 480,000.00 60,000.00 60,000.00 60,000.00 60,000.00 60,000. TOTAL REP 1ª 857,000.00 97,000.00 88,000.00 94,500.00 93,500.00 139,000. mantenimiento 0.00 -106,331.66 5,316.58 15,949.75 10,633.17 21,266. energia 0.00 9,331.66 -93,316.58 9,331.66 37,326. subreparto 0.00 0.00 119,781.41 104,133.17 197,592. transportes 0.00 -119,781.41 61,955. administracion 0.00 43,315.33 43,315. TOTAL REPARTO 2ª 0.00 0.00 0.00 209,404.39 240,908. SEC PRINC SEC PRINC

Distribución ntre el resto de seccions ntamos los de la propia seccion) 20.00% 20.00% 10.00% 10.00% 30.00% de costes que imputan estas dos eccion energia mantenimiento rmación que nos da el supuest 14,000.00 29,000. 48.28% principal aux principal a efectos comprobacion planta II administrac distribución sumas diferencia 20,000.00 20,000.00 10,000.00 120,000.00 0. 3,000.00 4,000.00 3,000.00 (^) 20,000.00 0. 3,000.00 0.00 2,000.00 (^) 20,000.00 0. 8,000.00 0. 9,000.00 0. 30,000.00 40,000.00 30,000.00 (^) 200,000.00 0. 0.00 0. 60,000.00 60,000.00 60,000.00 480,000.00 0. 116,000.00 124,000.00 105,000.00 (^) 857,000.00 0. 21,266.33 21,266.33 10,633.17 0.00 0. 9,331.66 27,994.97 0.00 0. 146,597.99 173,261.31 115,633. 57,825.51 0.00 0. 43,315.33 -173,261.31 43,315.33 (^) 0.00 0. 189,913.32 0.00 216,774.00 857,000.00 -857,000. SEC PRINC SEC PRINC (^) 0.00 0.

las cantidades vienen referenciadas en la hoja de calculo al cuadro de reparto secundario 6.- Cálculo de costes de compra 153,563.22 Coste de compra MP M 55,841.17 Coste de compra MP M Sección de Aprovisionamientos 209,404.

- Se trata de imputar los costes indirectos que tenemos en la sección de aprovisionamiento a su coste concreto. En este caso al coste de compras.

- tal y como aparece en el cuadro y referenciado en esta hoja la sec de aprov 209,404.

- El supuesto nos dice: Aprovisionamiento imputa sus costes a las materias primas proporcionalmente a sus pesos

- Como es lógico los costes indirectos de aprovisionamiento se reparten entre los kg que se compran

- El supuesto nos dice que hemos comprado kg producto proporcion 11,000.00 M1 73.33% 4,000.00 M2 26.67% TOTAL 15,000.00 100.00%

- De esta forma a MP 1 153,563.

- y a MP 2 55,841. 7.- Incorporamos el coste de compra de MP1 a Inventario Permente 384,563.22 Inventario Permanente MP M 79,841.17 Inventario Permanente MP M Coste de Compra MP M1 384,563. Coste de Compra MP M2 79,841.

- ojo: debemos incorporar a IP de MP tanto los costes indirectos como los directos del asiento 2

- en este momento podríamos calcular el coste unitario de las compras (coste / kg) Coste unitario de MP M1 384,563.22 34.96 €/kg 11,000. Coste unitario de MP M2 79,841.17 19.96 €/kg 4,000. 8.- Calculamos los Costes de Producción primero calculamos el P 510,208.46 Coste de Producción P Invent Perm MP M1 349,602. Sección Planta 1 160,605. y despues el P2 (divide y venceras) 359,057.25 Coste de Producción P Invent Perm MP M2 88,841. Sección Planta 1 80,302. Sección Planta 2 189,913.

- recordemos que el P1 se obtiene a partir de M1 al pasar por Planta 1

- Como el supuesto nos dice cuales son las existencias finales de M1 y las iniciales, y hemos calculado las compras, pues es fácil determinar cuales han sido los consumos. Es decir pincha aquí

el importe de M1 que ha ido al producto P

- el método a utilizar según dice el supuesto es el LIFO M1 kg coste Existencias iniciales 2,000.00 20. Compras 11,000.00 34. Existencia Finales 3,000. consumo sería 10,000. como el metodo es LIFO el precio al que debemos aplicar es el coste de las ultimas entradas en este caso en su totalidad corresponde a las compras su coste unitario 34. total consumos 349,602. M2 kg coste Existencias iniciales 3,000.00 9. Compras 4,000.00 19. Existencia Finales 2,000. consumo sería 5,000. como el metodo el LIFO el precio que debemos aplicar a estos 5.000 es el procedente de las compras (que se consumen en su totalidad) y 1.000 kg de las existencias iniciales 4000 19.96 79,841. 1000 9.00 9,000. 88,841. costes indirectos (procedentes de la Sección Planta I y Planta II Sección Planta 1 240,908.

- el supuesto nos dice: Planta I: proporcionalmente a los pesos del Producto P1 y P2 que se haya obtenido Calculamos cuantos kg hemos producido de P1 y P

- nos dicen existencias iniciales, finales y las ventas (que son las salidas). De esta forma podemos calcular lo producido P1 kg producidos kg existencias iniciales 5,320. vendidos 10,500. exsitencias finales 4,820. (ei+produc-vtas) = ef producc = ef + vtas -ei produccion 10,000.00 66.67% 160,605. P2 kg producidos kg existencias iniciales 520. vendidos 3,500. exsitencias finales 370. (ei+produc-vtas) = ef producc = ef + vtas -ei produccion 3,350. en el caso de P2 tb se nutre de IP semiterminado según el supuesto existen 1,650. por lo tanto lo total producido 5,000.00 33.33% 80,302. total kg producido 15,000. coste ind por kg 16.

de las inciales 500.00 30.00 15,000. 525,208.

- Cálculo de IP P2 a imputar al coste final. utilizamos metodo LIFO ventas de P2 según supuesto 3500 procedencia coste unit de las producidas 3,350.00 89.44 299,622. de las existencias iniciales 150.00 33.50 5,025. 304,647.

- de la sección de distribución, nos dice el supuesto que la vamos a imputar en función de los kg vendidos de cada producto 216,774. kg vendidos P1 10,500.00 162,580. P2 3,500.00 54,193. 14,000. coste unitario de sec distribucio 15. 11.- Recogida de Ingresos de la Contabilidad General

Ingresos Productos reflejos

Ingresos P1 945,000. Ingresos P2 455,000. ventas p1 10.500 x 90 945,000. ventas P2 3.500 x 130 455,000. 12.- Cálculo de Resultado Análitico P 945,000.00 Ingresos P Coste Final P1 687,788. Resultado Analítico P1 257,211. P 455,000.00 Ingresos P Coste Final P2 358,841. Resultado Analítico P2 96,158. 257,211.05 Resultado Análitivco P 96,158.64 Resultado Análitivco P Resultado de la Contab Analitica 353,369. ajuste de cuentas de diferencias de incorporación 480,000.00 Elementos supletorios incorporados 50,000.00 Diferencias so cargas y dotaciones Cargas no incorporadas 300,000. Saldo Cuentas de diferenc Incor 230,000.

13.- Cálculo del Resultado de la Contabilidad General 353,369.69 Resultado de Contab Analítica 230,000.00 Saldo de ctas diferen incorpor Resultado contabilidad General 583,369.

- anulando el saldo de las cuenas de difer de incorporación

entradas 2 que se forma

Secc Planta I sec de distrib